2014-01-27

2014-01-27 1772

1772Налоговые системы разных стран отличаются друг от друга по видам и структуре налогов, налоговым ставкам, способам взимания, фискальными полномочиями органов власти, по уровню, масштабам и количеству предоставляемых льгот и по ряду других важнейших признаков. Вместе с тем существует нечто, объединяющее все эти системы: они построены с соблюдением определенных правил и положений, т.е. принципов налогообложения. И это не случайно, поскольку без соблюдения общих, единых для всех фундаментальных требований, сформированных на основе положений теории, невозможно построение оптимальной, справедливой и эффективной системы налогообложения.

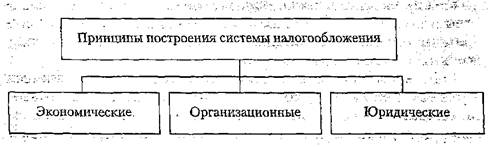

Разработанные еще в ХYIII-ХIХ вв. уточненные в XX в. с учетом реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Указанную систему принципов можно объединить в три направления налогообложения (рис. 5).

Рисунок 1.5. Принципы построения системы налогообложения

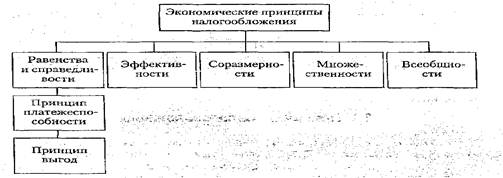

Рассмотрим подробнее экономические принципы налогообложения (рис. 6).

Рисунок 1.6. Экономические принципы налогообложения

В ряду экономических принципов следует выделить принцип равенства и справедливости. Согласно этому принципу распределение налогового бремени должно быть всеобщим и равным, т.е. каждый налогоплательщик обязан вносить справедливую долю в государственную казну. Всем юридическим и физическим лицам необходимо принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства.

Налоги должны взиматься в строгом соответствии с материальными возможностями конкретного налогоплательщика. Современные налоговые системы строятся в основном на прогрессивном налогообложении доходов, а зачастую — и капитала. Прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство плательщиков. Те налогоплательщики, которые получают от государства больше материальных или иных благ, должны больше платить налогов.

Одновременно с этим, налогоплательщики, находящиеся в равном положении, должны рассматриваться налоговым законодательством одинаково, т.е. плательщики с одинаковыми доходами облагаются налогом по одинаковой ставке.

В мировой практике существует два подхода к реализации принципа равенства и справедливости.

Первый подход состоит в обеспечении выгоды налогоплательщика. Согласно этому подходу уплачиваемые налоги в определенной мере должны соответствовать тем выгодам, которые налогоплательщик получает от услуг государства. Иными словами, налогоплательщику должна возвращаться часть уплаченных налогов путем выплат из бюджета, получения различного рода компенсаций, финансирования образования, здравоохранения и других социальных затрат. Таким образом, в данном случае имеет место связь указанного подхода со структурой расходов бюджета.

Второй подход в реализации принципа равенства и справедливости состоит в способности налогоплательщика платить налоги. В данном случае этот подход не связан со структурой расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

В построении мировых налоговых систем эти два подхода, как правило, сочетаются, что обеспечивает наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы.

С принципом равенства и справедливости также тесно связан принцип всеобщности налогообложения. Согласно этому принципу каждое лицо должно уплачивать законно установленные налоги, участвуя таким образом в финансировании общегосударственных расходов.

Это означает, что налоговое законодательство не должно делать исключений для отдельных категорий налогоплательщиков, как это практиковалось в первые годы формирования российской налоговой системы, когда военнослужащие, работники прокуратуры и работники некоторых других профессий освобождались от уплаты налога на доходы физических лиц. Вместе с тем указанный принцип не носит абсолютного характера. Принцип всеобщности налогообложения не означает, что все без исключения граждане обязаны платить налоги вне зависимости от того, имеют они доход или владеют имуществом.

Он распространяется не на всех лиц без исключения, а лишь на тех, кто подпадает под понятие «налогоплательщик». Среди экономических принципов налогообложения принципиальное значение имеет принцип эффективности. Этот принцип фактически состоит из двух самостоятельных принципов, объединенных общей идеологией эффективности.

Первый принцип эффективности состоит в следующем. Налоги не должны оказывать влияние на принятие экономических решений или, по крайней мере, это влияние должно быть минимальным. Иными словами, налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны.

Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную активность граждан и организаций.

Суть второго принципа эффективности состоит в необходимости обеспечения низких издержек государства при сборе налогов и на содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными. Соблюдение этого принципа в современных условиях осложняется в связи с ростом затрат на содержание налоговых и других контролирующих органов, вызванных необходимостью борьбы с теневой экономикой и уклонением от уплаты налогов. Финансовые издержки государства растут также в связи с усложнением налогового законодательства и необходимостью укрепления материально-технической базы контролирующих органов.

Следует отдельно выделить принцип соразмерности налогов, который заключается в необходимости соблюдения обоснованного соотношения наполняемости бюджета и последствий налогообложения для налогоплательщиков. Данный принцип также можно сформулировать как принцип экономической сбалансированности интересов налогоплательщиков и государственной казны. Согласно этому принципу при установлении налогов и их основных элементов необходимо учитывать экономические последствия для бюджета, развития экономики в целом, а также для конкретных налогоплательщиков в части усиления налогового бремени.

Принцип множественности налогов состоит в том, что налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию оптимального перераспределения налогов по плательщикам.

Множественность налогов позволяет создать предпосылки для проведения государством гибкой налоговой политики. Только при соблюдении этого принципа можно в большей мере уловить платежеспособность налогоплательщиков, выровнять и ослабить общее налоговое бремя. Кроме того, принцип множественности налогов позволяет обеспечить взаимодополняемость налогов, поскольку искусственное занижение налогоплательщиком платежей по одному налогу неизменно влечет за собой рост платежей по другому. Соблюдение принципа множественности налогов усложняет для недобросовестных налогоплательщиков возможность укрывательства от налогообложения.

Использование данного принципа важно также для стабильности государственных финансов, особенно в период обострения кризисной ситуации в экономике. Это связано с тем, что экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем ограниченное число видов налоговых поступлений с высокими ставками налогообложения.

Проанализируем организационные принципы налогообложения (рис. 7).

Исключительное значение при формировании налоговой системы имеет принцип универсализации налогообложения. Суть его можно выразить двумя взаимосвязанными требованиями.

Во-первых, налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, от его отраслевой или иной принадлежности. Иными словами, не должны устанавливаться дополнительные налоги, повышенные ставки налогов или налоговые льготы в зависимости от форм собственности, организационно-правовой формы предприятия, гражданства физического лица и т.д. Кроме того, налоги не могут устанавливаться либо различно применяться исходя из политических, экономических, этнических, конфессиональных или иных подобных критериев.

Рисунок 1.7. Организационные принципы налогообложения

Во-вторых, должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источника, или места образования дохода, или объекта обложения.

Одним из важнейших принципов является принцип удобства и времени взимания налога для налогоплательщиков. Исходя из этого принципа, каждый налог должен взиматься в такое время и такими способами, которые предоставляют наибольшие удобства для налогоплательщиков. Иными словами, процедуру уплаты налога необходимо максимально упростить. Следуя данному принципу, наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара или оплатой работ или услуг.

В условиях федеративного государства важную роль играет принцип разделения налогов поуровням власти. Данный принцип в обязательном порядке должен быть закреплен в законе. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и других элементов налогообложения. В то же время зачисление налогов в бюджеты разных уровней должно регулироваться соответствующим бюджетным законодательством. В частности, это может быть отражено в базовом федеральном законе (в России это БК РФ) или же в принимаемых ежегодно законах о федеральном и региональных бюджетах.

Из единства финансовой политики, включая налоговую политику, вытекает еще один важный принцип — принцип единства налоговой системы. Согласно ему, не должны устанавливаться налоги, нарушающие единство экономического пространства и налоговой системы страны. Поэтому недопустимо введение налогов, которые могут прямо или косвенно ограничивать свободное перемещение в пределах территории страны товаров (работ или услуг) или финансовых средств, либо как-то иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических и юридических лиц.

Не должны, в частности, устанавливаться налоги, ограничивающие перемещение физических лиц, товаров (работ или услуг) между разными территориями или муниципальными образованиями в пределах территории страны. Вместе с тем налоговая система должна исключать возможность «экспорта налогов». Поэтому не могут устанавливаться региональные или местные налоги, если их уплата переносится на налогоплательщиков других внутригосударственных территориальных образований.

Важное значение имеет также организационный принцип эффективности налогообложения, суть которого заключается в том, что система администрирования в налогообложении должна быть простой и одновременно обеспечивать эффективный контроль за выполнением налогоплательщиками требований налогового законодательства. Государство обязано информировать налогоплательщиков о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов. Через эту функцию государства проявляется принцип гласности, означающий требование официального опубликования налоговых законов, других нормативных актов, затрагивающих налоговые обязанности налогоплательщика.

Рациональная и устойчивая налоговая система невозможна без соблюдения принципа определенности. Данный принцип означает, что при установлении налогов должны быть определены все элементы налогообложения. Налог не может считаться установленным, если не определены плательщики данного налога, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Неопределенность норм в законах о налогах может привести к произволу со стороны государственных органов и должностных лиц в отношениях с налогоплательщиками, нарушению прав граждан и организаций.

«Ubi jus incertum, ibi nullum» — когда закон не определен, он не существует — гласит одна из аксиом древнеримского права. Данный принцип требует от законодателя предоставления налогоплательщику полной и достоверной информации. Налоговое законодательство не может толковаться произвольно, поэтому оно должно быть законом прямого действия, исключающим необходимость издания поясняющих его инструкций, писем, разъяснений и других нормативных документов.

Согласно этому принципу сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это создает устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям. При этом должна обеспечиваться возможность уточнения ее с учетом изменений политической и экономической конъюнктуры на основе ежегодно принимаемых государством законов.

Принцип одновременности обложения означает, что в нормально функционирующей налоговой системе не допускается обложение одного и того же источника или объекта двумя или несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период. Соблюдение данного принципа в современных условиях усложняется вследствие углубления процесса глобализации мировой экономики и связанного с ним широкого перелива капитала. В этих условиях неизбежно обложение одного и того же дохода налогами в двух и более странах. Эта проблема решается путем подписания межгосударственных соглашений об избежании двойного налогообложения.

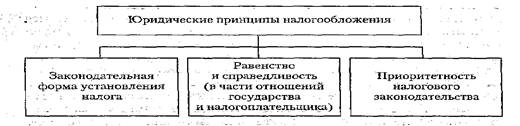

Рассмотрим юридические принципы налогообложения (рис.8).

Принцип законодательной формы установления налога предусматривает, что налоговое требование государства и налоговое обязательство налогоплательщика определяются исключительно законодательно. Налоги не имеют права быть произвольными. Поэтому только закон должен содержать перечень налогов, порядок их установления, изменения и отмены, основные элементы налога, а также порядок его исчисления и уплаты.

Рисунок 1.8. Юридические принципы налогообложения

Реализация данного принципа обеспечивает детальную структурированность и целостность национальной налоговой системы, а также жесткую централизацию управления налогами со стороны государства на базе налогового законодательства.

С указанным принципом тесно связан юридический принцип равенства и справедливости. Суть данного принципа состоит в обеспечении справедливого администрирования налогов, равенства государства и налогоплательщиков. Налоговые законы должны четко прописывать права, обязанности и ответственность обеих сторон, не допуская ничьей дискриминации.

Важным является принцип приоритетности налогового законодательства, который проявляется через недопустимость содержания норм, устанавливающих особый порядок налогообложения в актах, регулирующих отношения в целом и не связанных с вопросами налогообложения. Это означает, что если в «неналоговых» законах присутствуют нормы, касающиеся налоговых отношений, то применять их можно только в том случае, если они подтверждены и соответствуют нормам, содержащимся в налоговом законодательстве.

Таким образом, при коллизии норм должны применяться положения именно налогового законодательства. Данный принцип нельзя понимать расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности, установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т.д.

Содержание как всей системы принципов в целом, так и каждого направления, не является общепринятым в мировой теории и практике. Вместе с тем существуют принципы, которые неоспоримы и признаются в качестве аксиомы, и принципы, которые небесспорны, поскольку вытекают из какого-либо общепризнанного принципа или дополняют его.

В то же время приведенные принципы налогообложения представляют собой ключевые положения, которыми необходимо руководствоваться при формировании и совершенствовании налоговой системы с учетом конкретных экономических, политических и социальных условий развития общества. Каждая страна для обеспечения стабильного и поступательного развития своей экономики обязана учитывать базовые принципы построения налоговой системы, просчитывать все экономические и социальные последствия при отступлении от того или иного принципа.

Отдельные принципы налогообложения, такие как множественность налогов, удобство, экономность и некоторые другие, обязательны и достаточно легко выполнимы. Абсолютное же; соблюдение других принципов, например, равенства, справедливости, соразмерности и других, практически невозможно, но государство обязано стремиться к их соблюдению при построении налоговой системы.