2015-05-22

2015-05-22 931

931Содержание

Введение…………………………………………………………………………3

1. Возрождение системы коммерческих банков………………………………4

2. Банковский кредит…………………………………………………………..19

Заключение………………………………………………………………………22

Литература……………………………………………………………………….24

Введение

Банки играют огромную роль в дальнейшем углублении и совершенствовании рыночных отношений в стране, поэтому тема банковского кредита очень актуальна в настоящее время. В настоящее время уже не только специалисты, но и широкие круги общественности воспринимают как аксиому тот факт, что развитие рыночных отношений, базирующихся на свободной конкуренции, немыслимо без разнообразного и качественного предоставления субъектам рынка банковских услуг. Банки через обращение денег распределяют и перераспределяют ресурсы, обеспечивающие жизнедеятельность субъектов общественного производства.

Современная российская банковская система организуется немногим более десяти лет. По сравнению со сроками построения (длившимися веками) рыночной экономики и банковской системы в других странах, этот срок ничтожно мал. Тем не менее, создаваемая в России банковская система должна обеспечивать свое функционирование на рыночных принципах экономики. Существующая система сформировалась в основном за два-три года, когда появилось более 2 тыс. коммерческих банков. Сейчас она представлена не только в крупных городах, но и охватывает отдаленные районы страны.

Банки в России образуют единую, развивающуюся систему, сочетающую автономию и централизм. Автономия выражается в том, что банки как заинтересованные участники рыночных отношении являются собственниками аккумулированных ими денежных средств.

Возрождение системы коммерческих банков

Переход к рыночным отношениям потребовал создания новой банковской системы. В процессе этого перехода начали возникать коммерческие банки по образцу западных, В конце августа 1988 г. Госбанк СССР зарегистрировал уставы двух первых кооперативных банков в Москве и Ленинграде.

К концу 1988 г. в России было 25, к концу 1989 г. — 137 коммерческих банков. На протяжении двух лет спонтанно возникли в различных районах страны 300 кооперативных и других коммерческих банков, которые центральные органы пытались представить как дочерние учреждения государственных специализированных банков. Однако против этого категорически возразило руководство вновь созданных банков.

Еще до принятия отдельных государственных законов о возможности образования независимых коммерческих банков в Петербурге был создан ряд новых коммерческих банков, которые Госбанк СССР вынужден был зарегистрировать как самостоятельные, не входящие в систему специализированных государственных банков. К ним относились: Энергомашбанк, Устав которого был зарегистрирован 20 января 1989 г., банк «Балтийский» — 5 июня 1989 г., Технохимбанк — 20 января 1989 г. В июле 1990 г. государственные специализированные Агропромбанк СССР и Жилсоцбанк СССР были преобразованы в акционерные банки, сохранив вертикальную структуру управления.

Однако местные учреждения этих банков и Промстройбанка СССР начали по собственной инициативе объявлять себя самостоятельными коммерческими банками. Их уставы в короткие сроки были зарегистрированы уже в Госбанке РСФСР.

На базе Ленинградской конторы Жилсоцбанка СССР был создан коммерческий Ленбанк (впоследствии банк «Санкт-Петербург»), Устав которого зарегистрирован 3 октября 1990 г. В этот же день был зарегистрирован Устав акционерного Петроагропромбанка и паевого Промстройбанка. Оба они были преобразованы из областных контор специализированных государственных банков.

Аналогичное положение сложилось и в других регионах страны. Это был процесс, вызванный происходящей в государстве перестройкой, главная за дача которой в тот период заключалась в форсированном переходе к рыночной экономике. Именно перестройка экономических отношений объективно требовала создания принципиально новой банковской системы.

Только в конце 1990 г. были приняты законы, регулирующие деятельность как эмиссионного, так и коммерческих банков. Законы закрепили начавшийся в стране процесс создания новых банков, не зависимых от органов власти при решении вопросов банковской коммерческой деятельности. Законы подтвердили многообразие форм собственности на банки, утвердили принципы рыночного хозяйства в банковском секторе, в том числе принцип, по которому государство не отвечает за деятельность банков, а банки — за деятельность государства.

Действующие в России коммерческие банки могут быть представлены в виде двух групп.

Первая группа состоит из банков, созданных на базе ранее функционирующих учреждений государственных специализированных банков: Промстройбанка СССР, Агропромбанка СССР, Жилсоцбанка СССР и Сбербанка СССР. Группа с начала своей деятельности выполняла все банковские операции для клиентов независимо от их отраслевой принадлежности. Банки первой группы были универсальными. для них были созданы льготные нормативы деятельности. В последующие годы эти льготы были отменены.

Во вторую группу входили банки, создаваемые министерствами и ведомствами с целью обеспечения кредитно-расчетного обслуживания предприятий определенной отрасли и образуемых в отрасли кооперативов и других коммерческих структур. Однако, стремясь привлечь новых клиентов и расширить свою ресурсную базу, эти банки уже в конце 1993 г. начали оказывать все виды банковских услуг коммерческим предприятиям всех отраслей экономики. Они также преобразовались в универсальные банки.

Ко второй группе можно отнести и банки, организованные различными учреждениями, среди которых были юридические и физические лица. Банки изначально имели характер универсальных банков. Из числа действующих в 1988 г. 1596 банков 1260, или почти 415, относились ко второй группе, а более 300 банков были созданы путем преобразования учреждений бывших государственных банков. Таким образом, основная часть действующих коммерческих банков вновь созданные в процессе экономической реформы.

Недостаточность капитала и слабость многих банков в условиях гиперинфляции компенсировались возможностями получения высокой маржи, а так же отсутствием индексации денежных средств. Значительная часть этих средств находилась в банках и использовалась ими в качестве ресурсов кредитования под низкий депозитный процент или бесплатно. Многие, особенно вновь создаваемые предприятия, соглашались с таким положением, расценивая это как компенсацию за банковские услуги.

Основные претензии, которые предъявлялись банкам в первоначальный период их деятельности, состояли в том, что они устанавливали очень высокие процентные ставки по кредитам. Однако если сравнить уровень инфляции и уровень процентных ставок, то можно сделать вывод, что эти претензии пыли недостаточно обоснованны, ибо ставки были все же ниже уровня инфляции.

Группа российских и иностранных ученых при финансовой поддержке зарубежных денежных фондов исследовала проблемы влияния инфляции на деятельность российских коммерческих банков в первые годы экономических преобразований. Она также пришла к выводу, что вплоть до 1994 г. реальная процентная ставка по рублевым и даже валютным кредитам оставалась отрицательной. Расчеты, произведенные на основе данных достаточно репрезентативной группы в 627 банках за 1994 г., показали, что инфляционное перераспределение доходов через российские коммерческие банки достигло 10—15% валового внутреннего продукта, из них около 45% могли присваиваться банками, остальная часть конечными заемщиками из небанковского сектора экономики путем получения ссуд на условиях отрицательной процентной ставки.

Высокая инфляция, возможности валютных спекуляций, наличие дешевых и бесплатных ресурсов способствовали тому, что маржа российских банков превышала аналогичные показатели других стран.

По расчетам, произведенным специалистами Фонда Карнеги, доля платных пассивов в банках США составляет 58,5%, в обследованных российских банках всего 17,1%, или в 3,5 раза меньше. Еще разительней контраст при сравнении 10 крупнейших банков России и США. Средняя доля платных обязательств в российских банках 9,2 %, в американских — 63,9% (семикратная разница). Существенное влияние на рентабельность коммерческих банков оказали валютные операции, проводимые в условиях постоянного снижения курса рубля. По мере снижения инфляции и стабилизации валютного курса рубля, значительно уменьшились возможности получения высокой банковской прибыли за счет инфляционного перераспределения средств и операций на валютном рынке. К тому времени значительно усилились требования к коммерческим банкам со стороны Центрального банка РФ в части соблюдения экономических нормативов и действующих инструкций.

Уже в 1995 г. произошел перелом в развитии банковской системы — с финансового рынка начали уходить «нездоровые» банки, процесс же создания новых банков замедлился. Усилился процесс отзыва лицензии на право проведения банковской операции. Если в 1994 г. ЦБ РФ зарегистрировал 558 новых кредитных организаций, а отозвал лицензии у 45, то в 1995 г. было зарегистрировано 85, отозвано лицензий у 225 банков. В 1996 г. было зарегистрировано 28, прекратили свою деятельность 302 банка.

В 1996 г. количество коммерческих банков в России достигло своего апогея. По состоянию на 1 июля 1996 г. было зарегистрировано 2583 банка; по состоянию на 1 мая 1991 г. — 1181, по состоянию на 1 июля 1994 г. — 2294 банка.

В соответствии с Законом РФ «О банках и банковской деятельности» (1990 г.) банки могут создаваться на основе любой формы собственности как хозяйственное общество.

В зависимости от порядка формирования уставного фонда коммерческие банки могут быть объединены в две группы[4,c.256]:

• акционерные;

• паевые, образуемые в виде общества с ограниченной ответственностью или общества с дополнительной ответственностью.

Акционерные банки создаются в соответствии с Федеральным законом «Об акционерных обществах», принятым Государственной Думой 24 ноября 1995 г., акционерным признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах не оплаченной части стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым акционерным обществом. Это общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого обществ.

Особенности правового положения банков, создаваемых как хозяйственное общество, в значительной степени определяются не только общим законодательством, но и законами, нормативными документами, регулирующими деятельность коммерческих банков и других кредитных организаций.

Акционерный банк также может быть открытым или закрытым акционерным обществом. Это определяется в уставе банка.

Если банк является открытым акционерным обществом, то он вправе провопить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Акционеры банка могут распоряжаться принадлежащими им акциями без согласия других акционеров банка. Открытому акционерному банку разрешается проводить и закрытую подписку. В этом случае акции распределяются или только среди учредителей акционерного банка, или среди ранее определенного круга лиц. Однако право осуществлять закрытую подписку на выпускаемые акции должно быть предусмотрено уставом открытого акционерного банка. Число акционеров открытого акционерного банка не ограничено.

Банк, созданный в виде закрытого акционерного общества, не вправе проводить открытую подписку на выпускаемые им акции или предлагать их иным путем неограниченному кругу лиц. Число акционеров закрытого акционерного банка не должно быть более 50 человек. Если число акционеров окажется более 50 человек, банк должен быть в течение года преобразован в открытое акционерное общество. Акции закрытого акционерного банка распределяются только среди его учредителей или иного ранее определенного круга людей. В России учредителями акционерных банков могут быть как юридические, так и физические лица

Паевые банки могут быть учреждены одним или несколькими лицами. Уставный капитал такого банка формируется на паевых началах. Размер доли каждого лица в уставном капитале определяется учредительными документами.

Учредители паевого банка, созданного в виде общества с ограниченной ответственностью, не отвечают по его обязательствам. Риск их убытков, связанных с деятельностью банка, ограничивается стоимостью внесенного ими пая. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах неоплаченной части вклада каждого из участников. Создателем банка в виде общества с ограниченной ответственностью не может быть другое хозяйственное общество, состоящее из одного лица.

Участник банка в виде общества с ограниченной ответственностью вправе продать или иным образом уступить свою долю (или ее часть) в уставном капитале банка одному или нескольким другим участникам банка. Возможность отчуждения доли участника третьим лицам должна быть особо оговорена в уставе банка. Участник такого банка (имеющий долю в его уставном капитале) может в любое время выйти из состава банка и получить свою долю обратно. Согласия на это от других участников банка не требуется.

Создание паевого банка в виде общества с дополнительной ответственностью повышает ответственность учредителей по обязательствам банка. Такой банк учреждается одним или несколькими лицами. Его уставный капитал разделен на доли определенных размеров, которые оговариваются в учредительных документах. Из состава участников банка его учредители не имеют права выходить в течение трех лет со дня регистрации. Учредители банка несут солидарную ответственность по обязательствам банка своим имуществом пропорционально стоимости их вкладов. В случае банкротства ответственность по обязательствам банка распределяется между остальными пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами банка.

Акционерные банки обладают рядом преимуществ по сравнению с паевыми. Они имеют возможность путем открытой подписки на акции обеспечить участие мелких и средних инвесторов в формировании уставного капитала.

При эффективной деятельности банка растет курс акций, эмиссионный доход становится дополнительным источником капитализации. Рост курса акции повышает имидж банка, способствующий привлечению депозитов и расширению возможностей активных операций. В первоначальный период коммерческие банки создавались преимущественно как паевые, в результате из 2075 коммерческих банков, зарегистрированных по состоянию на 1 марта 1994 г., паевые составили 65%, акционерные 35%. В последующем доля паевых банков несколько сократилась. Как свидетельствует практика, акционерная форма создания уставного капитала оказалась более устойчивой по сравнению с паевой. К началу 1997 г. количество акционерных банков воз росло до 44%, паевых сократилось до 56% общей их численности.

Центральный банк Российской Федерации считает целесообразным ограничить организационно-правовую форму банков только акционерной. Законодательство, действующее для паевых банков, разрешает его участникам в любой момент забрать свою долю из уставного фонда. Это означает, что как только банк окажется в сложном финансовом положении, то первыми, кто его окончательно разорит, станут его учредители (частники). Они заберут свою долю из уставного фонда и свои депозиты.

Некоторые крупные банки, ранее созданные как паевые, преобразуются в акционерные. Например, так поступил в 1996 г. Промстройбанк Санкт-Петербурга, коммерческий Национальный резервный банк в 1997 г. был преобразован из паевого в открытое акционерное общество. В 1997 г. преобразован в акционерный ранее действовавший как паевой банк «Российский кредит», который входил в первый десяток российских коммерческих банков и имел высокий рейтинг международных агентств. Такие преобразования диктовались прежде всего расширением деятельности коммерческих банков на международных финансовых рынках.

Большинство созданных в 1990—1992 гг. банков формировались как предназначенные для обслуживания определенных видов экономической деятельности, что нашло отражение в их названиях (биржевые, страховые, ипотечные, торговые, Автобанк, Авиобаик, Жилдорбанк).

В 1993—1994 гг. для того чтобы привлечь новых клиентов и расширить свою ресурсную базу, специализированные банки стали практически осуществлять все виды банковских операций для организаций, предприятий всех отраслей экономики. Они стали универсальными.

В то же время услуги, предоставляемые универсальными банками, дороже аналогичных услуг, предоставляемых специализированными банками. Специализация банков, наряду со снижением себестоимости предлагаемых ими услуг, способствует повышению квалификации банковских служащих и по выявлению надежности проводимых операций.

До настоящего времени Банк России исходил из целесообразности развития банков как кредитных организаций универсального типа. При этом любые виды специализации осуществляются в соответствии с самостоятельными решениями банков с учетом коммерческой целесообразности. Банк России не осуществляет меры искусственного ограничения или поощрения специализации. Специализация должна строиться на рыночных принципах и идти от универсальных банковских учреждений, постепенно занимающих ту или иную нишу на рынке.

Вместе с тем содействие специализации банков может быть сказано их учредителями и клиентами, заинтересованными в развитии тех или иных ус луг. Особенно актуальным для российской экономики представляется создание специализированных банков, способных аккумулировать и обеспечить целевое использование средств для обновления основных производственных фондов.

Следует отметить, что в капитале коммерческих банков с самого начала создания новой банковской системы активное участие принимали органы государственной власти. Банки, в формировании капитала которых принимало участие государство, можно поделить на три группы, включающие банки с участием: ЦБ РФ; Правительства и уполномоченных им ведомств; субъектов Федерации, местных администраций и государственных организаций.

Начиная с 1996 г. в развитии системы коммерческих банков доминируют три взаимосвязанные тенденции:

• концентрация банковских капиталов и активов;

• сращивание банковского и промышленного капиталов;

• интеграция в международную банковскую систему.

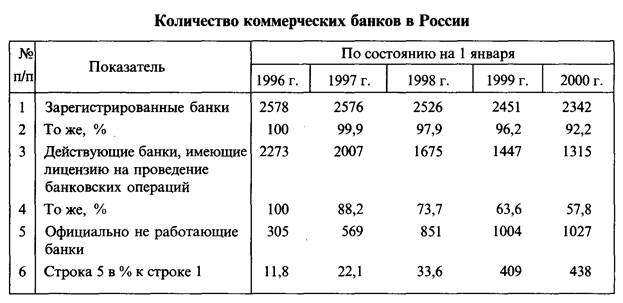

Количественные характеристики банков за последние годы их развития представлены в табл. 1[2,c.127].

Таблица 1

Как видно из табл. 1, в рассматриваемый период имеет место относительно невысокое сокращение количества зарегистрированных банков, однако высокими темпами снижается количество действующих банков. За четыре года их численность сократилась на 1314, или 36%; в то же время количество неработающих банков увеличилось более чем в 3 раза, основная часть из них была впоследствии ликвидирована. Результаты концентрации банков и банковского капитала представлены в табл. 2[2,c.137].

Как видно из табл. 1, в рассматриваемый период имеет место относительно невысокое сокращение количества зарегистрированных банков, однако высокими темпами снижается количество действующих банков. За четыре года их численность сократилась на 1314, или 36%; в то же время количество неработающих банков увеличилось более чем в 3 раза, основная часть из них была впоследствии ликвидирована. Результаты концентрации банков и банковского капитала представлены в табл. 2[2,c.137].

Таблица 2

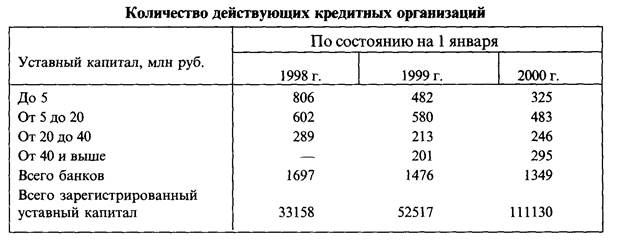

Данные табл. 2 свидетельствуют о том, что за 1996 -1997 гг., т. е. до финансового кризиса в августе 1998 г., количество банков и кредитных организаций с уставным капиталом до 500 тыс. руб. сократилось с 670 до 197, или в 3,4 раза, а их количество с уставным капиталом более 20 млн. руб. возросло с 92 до 289, или более чем в 3 раза. В последующем процесс концентрации усилился (табл. 3)[2,c.148].

Таблица 3

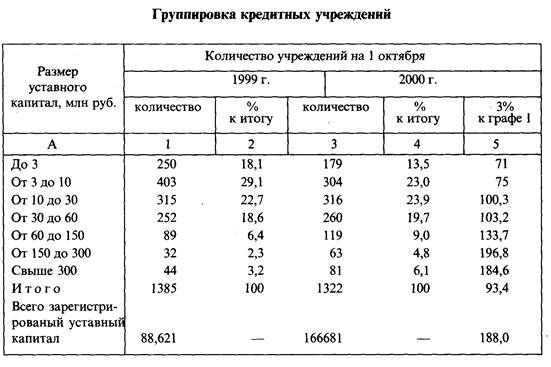

Из табл. 3 видно, что количество действующих кредитных организаций в течение 1998—1999 гг. сократилось на 348, или 1/5, а их составной фонд увеличился более чем в 3 раза.

В 2000 г. концентрация банковского капитала, если проанализировать размер уставного капитала, усилилась. В табл. 4 отражены новые группировки кредитных организаций, публикуемые Банком России[2,c.156].

Таблица 4

Современный этап экономического развития в мире характеризуется интернационализацией хозяйственных межгосударственных связей, в результате возрастающее число стран и регионов становится органичной частью мирового рыночного хозяйства.

Одним из важных аспектов становления рыночной экономики в России является ее интеграция в мировую экономическую систему с целью полноправного участия в международном разделении труда. Такая интеграция предполагает участие России в межгосударственных финансовых организациях. Последние отличаются своими задачами, полномочиями и возможностями.

К организациям, имеющим всемирное значение и членство в которых особо актуально для России, относятся прежде всего три следующих специализированных финансово-кредитных института Организации Объединенных Наций (ООН):

• Международный валютный фонд (МВФ);

• Группа Всемирного банка (ВБ);

• Европейский банк реконструкции и развития (ЕБРР).

Эти и другие международные организации возникли после второй мировой войны.

Международный валютный фонд (МВФ) предназначен для регулирования валютно-кредитных отношений государств и оказания им финансовой помощи путем предоставления краткосрочных кредитов в общественной мировой валюте, которая закрепилась за американским долларом с момента создания МВФ в 1974 г. до отмены США обмена долларов на золото в 1971 г.

Пока страны-владельцы долларов знали, что они могут в любое время обменять доллары на золото, мировая валютная система была относительно устойчивой. Однако, когда доллар утратил связь с золотом, а США и Международный валютный фонд начали проводить активную политику демонетизации, возникла объективная необходимость перестройки мировой валют ной системы.

Эти обстоятельства стимулировали деятельность по определению и использованию в мировой валютной системе такой денежной единицы, которая была бы нейтральна к экономической ситуации отдельных стран, была бы приемлема для всех членов МВФ и заменила бы золото.

Первоначально было объявлено, что СДР имеет такое же золотое содержание, как доллар (0,888 г). Металла для этого не предусматривалось. По этой причине СДР называли бумажным золотом. Впоследствии в связи с демонетизацией перестали использовать понятие «золотое содержание» СДР так же, как и это понятие в отношении других валют.

Эмиссию СДР осуществляет Международный валютный фонд после официальной демонетизации золота в результате Ямайского соглашения членов МВФ. СДР была признана в качестве главного резервного актива международной валютной системы. Выпуск СДР осуществляется в виде записей по счетам, открытым в каждой стране, в Международном валютном фонде, выступающем в данном случае в роли международного банка.

Принятый способ создания международных денег сводит к нулю издержки по их изготовлению и по сравнению с золотом дает большую общественную экономию. Отсутствие материального обеспечения СДР не имеет значения. Деньги нуждаются, прежде всего, в том, чтобы их все признавали. Принимающий деньги как средство платежа думает не об их материальном обеспечении, а о том, чтобы все признавали их в качестве всеобщего платежного средства. Постольку имеется всемирная договоренность об использовании СДР в качестве денег, вместо обеспечения выступает их законность и всемирное признание.

Выпущенные в обращение СДР распределяются между странами пропорционально их квотам, т.е. доле в уставном капитале фонда. Размер квот периодически уточняется. Получив СДР, страна имеет право использовать эту валюту на приобретение свободно-конвертируемой или другой валюты, в которой она испытывает потребность для погашения своих иностранных долгов. Всего до 1982 г. было эмитировано СДР на сумму в 21,4 млрд. руб.