2015-05-22

2015-05-22 1305

1305Маржинальный (предельный) анализ - это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи между тремя группами экономических показателей: издержками, объемом производства (продаж) и прибылью, прогнозирование величины каждого из этих показателей при заданном значении других.

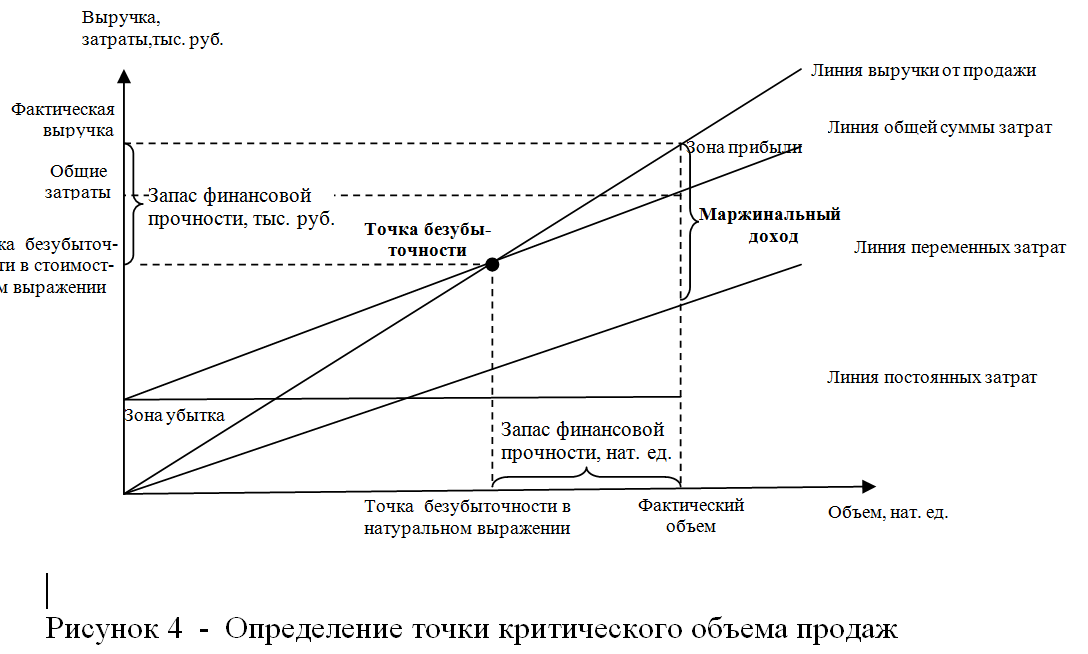

Анализ безубыточности основывается на вз/св с/с, Vпродаж, Пб, и деления затрат на постоянные и переменные: переменные (сырье, эл.эн. на производственные нужды, трансп. расходы); постоянные (з/п, общехоз. расх, аренда, амортизация).

ГРАФИЧЕСКИЙ АНАЛИЗ. Основан на построении линии выручки и общей суммы затрат. Точка, в которой они пересекаются – является точкой критического объема продаж, в которой Пб=0.

АНАЛИТИЧЕСКИЙ СПОСОБ. Рассчитывают:

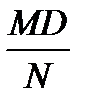

1. маржинальный доход (валовая прибыль): MD=(N–Пер.затр), MD=(Прибыль+ПостЗатр),

2. ставка маржинального дохода: Смд =  ;

;

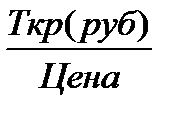

3. рассчитывается критическая точка:

в стоимостном выражении – Ткр.(руб) = Зпост/Смд;

в натуральном выражении – Ткр.(ед) =  .

.

Далее определяют запас финансовой прочности пред-я, к-й пок-т удаленность пред-я от Ткр. Рассч-ся в абсолютном (стоим-м и натур-м) и относ-м выражении(%):

ЗФП (руб.) = N – Ткр.(руб);

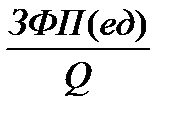

ЗФП (ед.) = Q –Ткр.(ед);

ЗФП (%) =  N- ВЫРУЧКА, Q – ОБЪЁМ.

N- ВЫРУЧКА, Q – ОБЪЁМ.

При фиксированных постоянных затратах любое изменение объема продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного (производственного) рычага и происходит за счет распределения постоянных затрат на изменившийся объем производства и продажи продукции (изменения доли постоянных затрат в выручке от продаж).

Сила воздействия операционного (производственного) рычага (ЭОР) рассчитывается: ЭОР = MD ÷ П

Показывает прирост прибыли в %, приходящийся на 1% прироста объем продаж.