2015-06-10

2015-06-10 8201

8201Потребительские расходы домохозяйств (С), отражая спрос на потребительские товары, являются важнейшей составляющей совокупного спроса (AD): на них приходится более половины его общей величины. При этом, потребительский спрос определяется как платежеспособный спрос: сумма денежных средств, потраченная населением на покупку различных потребительских благ. Факторы, как ценовые, так и неценовые, влияющие на величину и объем совокупного спроса, подробно были рассмотрены в предыдущей главе.

В качестве главного фактора, при анализе потребления, определяют доход, а именно, личный располагаемый доход.

При индивидуальности потребительского поведения как отдельного человека, так и семьи, существуют модели потребительского поведения, отражающие поведение определенной группы лиц в конкретной ситуации. Такие группы лиц представляют собой объединения людей по какому-либо характерному признаку (уровень дохода, профессия, уровень образования, хобби и т.п.).

К настоящему времени в экономической науке разработано несколько моделей, отражающих усредненное поведение потребителей. К наиболее известным можно отнести:

· схемы Энгеля или качественные схемы поведения – по мере роста доходов общее потребление благ растет, но в различных пропорциях; при росте доходов происходит рост расходов на непродовольственные товары, и прежде всего на услуги, связанные с развлечениями, рекреацией и т.п.; при этом растут так же и сбережения

· модель межвременного потребительского выбора И. Фишера

· теория «жизненного цикла» Ф.Модельяни

· теория «перманетного дохода» М. Фридмана

Все вышеперечисленные модели связывают поведение потребителей с величиной их дохода. Однако, при этом, каждая из моделей различно объясняют причины изменения потребительского поведения.

Модель межвременного потребительского выбора позволяет произвести экономический анализ того, как рациональные субъекты делают выбор между потреблением и сбережением, или между потреблением настоящим и потреблением будущим, исходя из своих настоящих доходов. Домохозяйство должно рассчитать величину дохода, которую оно предполагает получить в будущем, и оценить потребление товаров и услуг, которое может себе позволить. Наряду с величиной дохода, принятие решения обуславливается также величиной процентной ставки и функцией полезности. Домашние хозяйства, в данном случае, вынуждены соотносить свои «желания» со своими «возможностями». Это так называемое «бюджетное ограничение». Графически линия бюджетного ограничения представляется нисходящей кривой, т.к. уровень дохода, составляющий экономическую основу «бюджетного ограничения», связан с величиной процентной ставки в обратной зависимости. Домашнее хозяйство не может выйти за пределы данного бюджетного ограничения, т.е. жить постоянно в долг; оптимальное же потребление находится на самой линии бюджетного ограничения. При условии, если процентная ставка больше нуля, то потребление и доход дисконтируются на величину - 1 + r: будущее потребление стоит меньше текущего потребления. Выбор оптимального потребления во времени, т.е. между настоящим и будущим, достигается при «уравновешивании» конкретного значения точки линии бюджетного ограничения равнозначным значением точки кривой безразличия.

В модели «жизненного цикла» А. Андо и Ф. Модильяни за рассматриваемый период принимали всю человеческую жизнь экономического агента. Модель позволяет просмотреть изменение потока дохода за весь рассматриваемый период. Они делают вывод, что наименьшая величина дохода - приходится на начало и конец жизни экономического агента; наибольшее значение дохода, превышающее текущее потребление, соответствует зрелому периоду его жизни. За время «зрелого периода» потребление экономического агента должно определяться необходимостью формирования определенного фонда сбережения или «фонда имущества», достаточного для удовлетворения потребительских расходов в пенсионный период. В целом за весь период жизни экономического агента совокупные сбережения равны нулю, тем самым он полностью потребляет свой доход на протяжении жизни.

Модель перманентного дохода, предложенная М. Фридманом, основана на предположении, что функция потребления характерна только для долгосрочного периода; для краткосрочного периода она не определяется, являясь лишь «иллюзией». На основе этого делается вывод, что потребление определяется средним уровнем дохода, ожидаемом на конкретном промежутке времени, т.е. в течение конъюнктурного цикла. Ожидаемый доход за определенный период времени получил название перманентного дохода. В свою очередь, М. Фридмен, теорию перманентного дохода основывает на теории потребительского выбора И. Фишера. Величина текущего дохода определяется как сумма постоянного дохода и временного дохода. Предложенная модель рассматривает три вида временного дохода.

Ø Временный доход как случайное явление (например, крупный выигрыш) и экономические агенты не будут менять своего текущего потребления.

Ø Временный доход становится перманентным отклонением от обычного дохода (изменение профессионального или должностного статуса), что приводит к изменению и потребления.

Ø Ожидаемое отклонение дохода (ожидаемое изменение профессионального, должностного статуса, места жительства и т.п.), когда даже при неизменности текущего дохода изменяются потребительские расходы. Такой подход к текущему (общему) доходу позволил М. Фридману разрешить противоречие Дж. Кейнса. Оно связано с наличием долгосрочной и краткосрочной функции потребления: средняя склонность к потреблению в долгосрочном периоде имеет тенденцию к понижению, а в долгосрочном – стабильна. Согласно М. Фридмену временные отклонения текущего дохода от перманентного в долгосрочном периоде взаимно «гасят» или балансируют друг друга. В соответствии с теорией перманентного дохода М. Фридмена - величина потребления пропорциональна постоянному доходу.

Психологическое поведение людей обуславливает потребность в сбережении части имеющегося дохода, не тратя весь располагаемый доход на приобретение благ и услуг в настоящее время. Таким образом, сбережения (savings) как экономическая категория, может быть определена как отложенный потребительский спрос, часть располагаемого дохода, не потребленная в настоящее время.

Существует множество факторов, объясняющих почему экономические агенты (домохозяйства) не потребляют весь располагаемый доход, приобретая потребительские блага, т. е. Y > C. В числе основных мотивов, определяющих такое поведение экономических агентов, и объясняющих существование сбережений можно выделить:

Ø нивелирование потребления во времени

Ø формирование постоянного богатства

Ø наличие процентной ставки.

1.Потребление является относительно стабильной величиной, не подверженной резким колебаниям. В силу этого, оно не совпадает с изменениями дохода (Yt), колеблющимся на определенных временных отрезках. Исходя из этого, можно выделить три состояния величины располагаемого дохода (Y d) и величины потребления (С):

· весь имеющийся доход потребляется экономическими агентами, т.е. его доходы равны его расходам (так называемое «пороговое значение» располагаемого дохода) - Y = С

· когда доходы превышают расходы - Y > C и экономические агенты имеют возможность сберегать часть располагаемого дохода

· когда расходы превышают доход - Y < C и экономические агенты вынуждены жить в «долг».

В течение определенного времени такие колебания взаимно уравновешивают друг друга – «нивелируются», при условии, что экономический агент «живет по средствам». Определяющей причиной нивелирования во времени потока потребления является действие закона уменьшения предельной полезности. В соответствии с ним, потребление – настоящее и будущее – должно осуществляться так, чтобы выполнялось условие нивелирования предельной полезности. При этом, исходя из свойства полезности: с увеличением потребления – возрастать абсолютно, но уменьшаться относительно.

2. Экономический агент может пожелать, чтобы с течением времени его доходы в целом превышали его расходы таким образом, чтобы иметь возможность скопить определенное богатство. Причем, побуждать его к этому могут разные мотивы: предосторожность, престиж, власть, наследство и т.п. В соответствии с этим, он формирует так свое потребление, чтобы накапливать «дополнительные сбережения», тем самым, и создавая богатство. Потребность создания богатства в будущем обуславливает необходимость ограничивать свои потребности в настоящее время.

3. Наличие и функционирование процентной ставки оказывает существенное, но разнонаправленное воздействие на величину потребления и на величину сбережения. Потребление – величина, не приносящая дохода, и в силу этого, настоящее потребление при наличии процентной ставки будет более значительным по сравнению с будущим потреблением. Для сбережения, как величины, приносящей доход, это влияние носит противоположный характер воздействия: вложенные в банк под определенные проценты «дополнительные сбережения» будут проносить доход, Здесь необходимо, однако, учитывать влияние инфляции, рассчитывая реальную покупательную способность дохода, исходя из реальной процентной ставки.

Таким образом, с точки зрения классической экономической теории основным фактором, определяющим динамику сбережений является ставка процента. При ее росте домашние хозяйства начинают относительно больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств со временем приводит к снижению цены кредита, обеспечивая и рост инвестиций.

Рассмотрим теперь более подробно функцию потребления и функцию сбережения Дж. М. Кейнса.

Потребление характеризуется как общее количество товаров и услуг, приобретенных и потребленных за определенный период времени; оно является выражением общего потребительского спроса. Потребление как экономический показатель отражает реальную покупательную способность страны.

Сбережения рассматриваются как отложенное на определенное время потребление или как часть дохода, не потребляемая в настоящее время. В качестве общихмотивовсбережений домашних хозяйств можно выделить: покупки дорогостоящих товаров; обеспечение в старости; страхование от непредвиденных обстоятельств (болезнь, несчастный случай и т.д.); обеспечение детей в будущем и другие.

Кейнсианская экономическая теория приоритет отдает величине располагаемого дохода домашних хозяйств: основной фактор, определяющий динамику потребления и сбережений. Сберегается часть дохода, остающаяся после осуществления всех потребительских расходов. Ставка процента оказывает незначительное влияние по отношению к воздействию дохода на потребление и сбережения. Однако, динамика инвестиций определяется, прежде всего, динамикой процентных ставок. Это и находит отражение в соответствующих функциях потребления, сбережения и инвестиций.

Дж. М. Кейсом было выведено четыре правила совокупного потребления.

1. Потребление домашних хозяйств зависит от абсолютной величины их текущего дохода – гипотеза абсолютного дохода.

2. Величина предельной склонности к потреблению (MPC или b) показывает, на сколько увеличится потребление при увеличении текущего дохода на единицу и находится в пределах: 0 < b > 1.

3. По мере роста располагаемого дохода снижается средняя норма потребления (APC); тем самым, расширение производства потенциально содержит в себе возможность возникновения перепроизводства, так как уменьшение средней нормы потребления предполагает, что все меньшая часть произведенной продукции потребляется домашними хозяйствами.

4. С ростом дохода предельная склонность к потреблению (b) падает.

Характер зависимости потребления от величины текущего дохода Дж. Кейнс выводит из «основного психологического закона», формулируя его: «люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

В соответствии с кейнсианской экономической теорией простейшая функция потребления имеет вид:

С = а + b (Y - T)

а – автономное потребление, величина которого не зависит от размеров текущего распо- лагаемого дохода;

b – предельная склонность к потреблению;

Y - доход;

Т - налоговые отчисления;

(Y-T) – располагаемый доход (доход после внесения налоговых отчислений); в макроэкономических моделях этот показатель часто обозначается как Yd или DI.

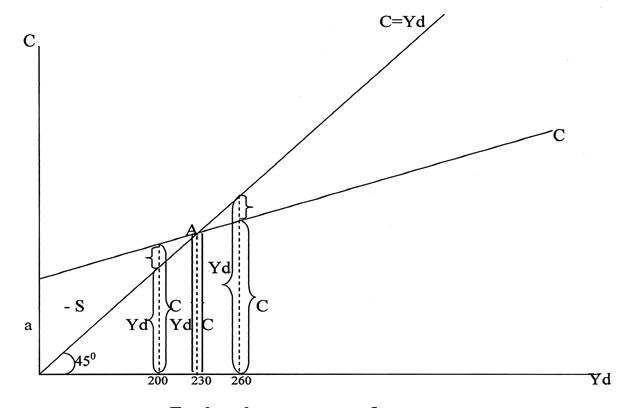

Функция потребления выражает зависимость величины потребления от величины располагаемого дохода. Графически она представлена на рис. 5.1 на верхнем графике.

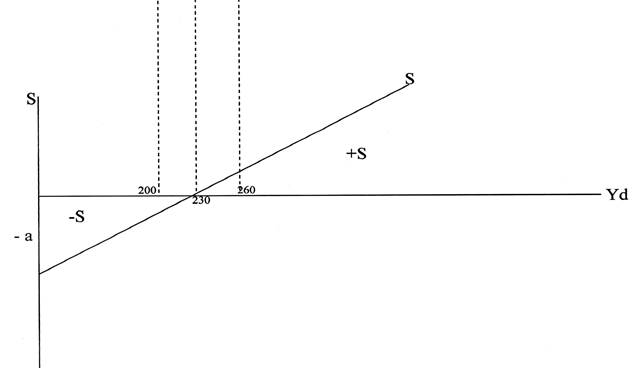

Функция сбережений - зеркально отображаемая функция от функции потребления и, в силу этого, п ростейшая функция сбережений имеет вид:

S = -a + (1 – b) (Y – T)

S – величина сбережений в частном секторе;

а – автономное потребление;

(1 –b) – предельная склонность к сбережению;

Y – доход;

T – налоговые отчисления.

Функция сбережений выводится из функции располагаемого дохода посредством вычитания функции потребления. Она выражает зависимость величины сбережения от величины располагаемого дохода. Графически функция сбережений представлена на рис. 5.1 на нижнем графике.

Рис. 5.1 Графики функций потребления (верхний) и сбережения (нижний)

Функция потребления и функция сбережений могут быть представлены и в табличной форме.

| Yd | C | S | |

| Yd = 200 → S = -10 - жизнь в долг | |||

| -10 | |||

| Yd = 230 → S = 0; C = Yd – пороговое | |||

| +0 | значение располагаемого дохода | ||

Таким образом, функции потребления и сбережения являются инструментом, позволяющим исследовать общий уровень и динамику потребления и сбережения. Обе эти функции являются функциями располагаемого дохода. При условии, если весь доход идет на потребление, то такое положение отразилось бы прямой, наклоненной под углом 450 в координатах «доходы – расходы» и в каждой точке данной прямой величина располагаемого дохода равна величине потребления: это так называемое «пороговое значение располагаемого дохода». Обычно в данном случае величина располагаемого дохода равна прожиточному минимуму. При условии отклонения от данного положения - угол наклона данной прямой меняется. Если текущий доход больше порогового значения располагаемого дохода, то,следовательно, имеется возможность сберегать часть дохода, увеличивая и потребление. Если текущий доход меньше порогового значения и,следовательно, домохозяйство вынуждено тратить сбережения предыдущего периода, то появляются так называемые «отрицательные сбережения». Если весь располагаемый доход идет на потребление, то он равен «прожиточному минимуму».

Опишим общие свойства функций потребления и сбережения:

1. Yd = C + S то S = Yd - C и C = Yd - S

2. C = а + b*Yd, а ≠ ƒ (Yd), b = tg ά -показывает зависимость ∆C от ∆Yd

3. C = а + b*Yd то S = -a + (1 – b) * Yd

4. компонент а называется автономным потреблением: расходы на потребление, не зависящие от дохода – необходимые ежедневные расходы человека для поддержания его жизнедеятельности

5. наклон функции потребления определяется коэффициентом b, характеризующим предельную склонность к потреблению

6. 0 < МРС < 1

7. Yd - большая часть располагаемого дохода идет на потребление

8. при условии, если величина располагаемого дохода (Yd) растет, то при

этом величина потребления (C) – снижается, а величина сбережений (S)

– растет; одновременно: АРС↓; МРС↓; МРС < АРС

9. при условии, что график C↑ → график S↓ при Yd = const

при условии, что график C↓ → график S↑ при Yd = const

10. Yd - пороговое значение дохода → C = Yd и S = 0

11. Yd - фактическое < Yd - пороговое → C > Yd и S < 0 - жизнь в долг

12. величина автономного потребления зависит от изменения процентной ставки и

от инфляционных ожиданий

11. при условии, когда величина текущего фактического дохода меньше величины

порогового значения располагаемого дохода, то величина потребления больше

величины дохода и сбережения являются величиной отрицательной,

при условии, когда величина текущего фактического дохода равна величине порогового значения располагаемого дохода, то доход целиком расходуется на

текущее потребление и сбережения равны нулю

при условии, когда величина текущего фактического дохода больше величины

порогового значения располагаемого дохода, то величина потребления меньше величины дохода и часть располагаемого дохода сберегается

13. величина автономного потребления всегда больше нуля.

В отличие от функции потребления Дж. Кейнса функция потребления М. Фридмена представлена, алгебраически, в виде C = ά * YP. Она имеет свои специфические особенности:

Ø не учитывает величины автономного потребления (а)

Ø использует показатель перманетного дохода (YP)

Ø величина ά является некоторой постоянной величиной и не является предельной склонностью к потреблению.

Величина наклона функции потребления и сбережения определяется показателями, отражающими как изменяются величины потребления и сбережения с изменениями величины дохода. Данные показатели были введены Дж. Кейнсом и получили название средних и предельных величин склонности к потреблению и сбережению.

Предельная склонность к потреблению (marginal propensity to consume – MPS) – часть прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода.

MPC = ΔC / ΔYd

MPC – предельная склонность к потреблению;

ΔС – прирост потребительских расходов;

ΔYd - прирост располагаемого дохода.

Средняя склонность к потреблению (average propensity to consume – APC) – часть располагаемого дохода, расходуемая домашними хозяйствами на потребительские товары и услуги

APC = C / Yd

АРС – средняя склонность к потреблению;

С – величина потребительских расходов;

Yd – величина располагаемого дохода.

Предельная склонность к сбережению (marginal propensity to save – MPS) - часть прироста сбережений в любом изменении располагаемого дохода.

MPS = ΔS / ΔYd

PS – предельная склонность к сбережению;

ΔS – прирост сбережений;

ΔYd – прирост располагаемого дохода.

Средняя склонность к сбережению (average propensity to save – APS) – часть располагаемого дохода, сберегаемая домашними хозяйствами

APS = S / Yd

АРS – средняя склонность к сбережению;

S – величина сбережений;

Yd – величина располагаемого дохода.

Сумма предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS) при любом изменении дохода всегда равна единице:

MPC + MPS = 1 и MPC = 1 - MPS, MPS = 1 - MPC

Показатели предельных величин и определяют крутизну наклона функции потребления и функции сбережения: крутизна наклона равна величине тангенса угла наклона (tg ά = b), соответственно, линии потребления и сбережения - ∆C / ∆Y и ∆S/ ∆Y.

В краткосрочной перспективе по мере роста текущего располагаемого дохода средняя склонность (норма) к потреблению (АРС) - убывает, а средняя склонность (норма) к сбережению (АРS) - возрастает: с ростом дохода семьи относительно возрастает доля ее сбережений. Тем самым, богатые имеют больше возможности сберегать, чем бедные. Однако, в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

Величины потребления и сбережений относительно стабильны при условии, если государство не проводит определенных мер по их изменению, в частности и через систему налогообложения. Стабильность данных величин определяется и тем, что на решения домашних хозяйств «потреблять» или «сберегать» влияют как соответствующие традиции так и факторы, не связанные с доходом. Среди этих факторов можно выделить:

· усилия по продаже (реклама): увеличение или уменьшение объема усилий по продаже может оказать влияние на совокупный объем потребленных расходов;

· относительные цены: так же возможно изменение совокупного объема потребительских расходов при изменении относительных цен;

· прибыль на капитал: на потребительские расходы, с точки зрения Дж. Кейнса, может воздействовать и прибыль на капитал;

· объем богатства: с ростом объемов богатства снижается склонность сокращать текущее потребление в пользу увеличения богатства в будущем. И тем самым, при прочих равных условиях, чем большими сбережениями обладает человек, тем меньше у него желание накоплять все больше и больше.

Данный фактор в значительной степени связан с реальной ценностью денег или с реальными кассовыми остатками, имеющимися у домохозяйств. На механизме их воздействия на совокупный спрос и построен «эффект Пигу». Экономическое содержание которого сводится к следующему: гибкие цены являются эффективным средством против недостаточного совокупно спроса. Механизм действия «эффекта Пигу» основан на последовательности процессов: снижение уровня цен приводит к росту реальных кассовых остатков, увеличивающих объем потребительского спроса, что ведет к росту реального спроса на блага. Механизм приводит к обратному эффекту при повышении уровня цен.

· количество денег: определенная часть общего потребительского богатства содержится в виде денег;

· психологический фактор: кейнсианские «мотивы потребления» (удовольствие, щедрость, хваставство, просчет, недальновидность) и кейнсианские «мотивы сбережения» (предосторожность, предусмотрительность, предвидение, расчетливость, независимость, алчность, предприимчивость и т.п.);

· структурные факторы: численность населения, половозрастной состав населения, географические особенности, состав социальных групп, уровень урбанизации, степень дифференциации населения по уровню дохода и размеру имущества и т.п.;

· ожидания: экономические, инфляционные;

· налогообложение: система налогообложения,ставка налогообложения;

· величина потребительской задолженности.

С учетом того, какой фактор, из всей группы факторов влияющих на величину совокупного потребления и величину сбережений, определяется в качестве приоритетного, можно построить разные виды функции потребления и функции сбережения.

Современная функция потребления. Функция потребления, построенная в соответствии с теорией абсолютного дохода Дж. Кейнса, в настоящее время считается очень упрощенной. Современный вариант подхода к построению функции потребления исходит из необходимости различать три вида этой функции: краткосрочную, долгосрочную и подоходную функцию (функцию потребления с учетом разных доходов населения).

Краткосрочное потребление описывается кейнсианской функцией потребления.

Долгосрочная функция потребления выражается зависимостью:

C = MPC * Y

Тем самым, предполагается, что средняя и предельные склонности (нормы) потребления равны. Эмпирически это было подтверждено С. Кузнецом.

При анализе подоходной функции потребления, изменения величины потребления и величины располагаемого дохода рассматриваются не во времени, а с учетом взаимосвязи потребления и дохода для различных групп населения в определенное время. Результаты проводимых исследований свидетельствуют: люди с очень низким доходом живут за счет сбережения или в долг; домохозяйства с высоким доходом сберегают до 40% своего располагаемого дохода. Тем самым, чем выше доход домохозяйств, тем меньше расходуется на текущее потребление и больше идет на накопление: средняя и предельная склонности к потреблению уменьшаются с ростом дохода.

Рассмотренные выше три функции потребления имеют ряд особенностей, представленных в ниже приводимой таблице.

Таблица 5.1 Свойства функции потребления

| Вид функции потребления | Предельная склонность к потреблению, MPC | Средняя склонность к потреблению, APC | Автономное потребление, a | Зависимость потребления и располагаемого дохода, C YD |

| краткосрочного преиода | падает с ростом дохода | падает с ростом дохода | >0 | непропорциональная |

| долгосрочного периода | постоянная | постоянная | непропорциональная | |

| подоходная | падает с ростом дохода | падает с ростом дохода | >0 | непропорциональная |