2015-06-04

2015-06-04 287

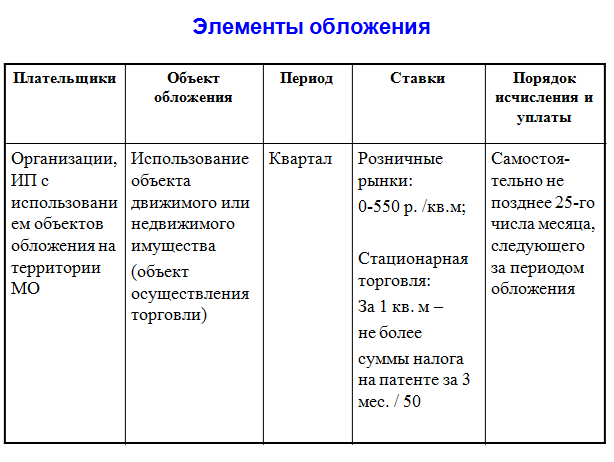

2871. Объект осуществления торговли:

здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка;

по организации розничных рынков - объект недвижимого имущества, с использованием которого управляющая рынком компания осуществляет указанную деятельность.

2. Торговля:

розничная, мелкооптовая и оптовая купля-продажа товаров через объекты торговли.

3. Деятельность по организации розничных рынков: деятельность управляющих рынком компаний, определяе-мая в соответствии с ФЗ "О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации".

От уплаты сбора освобождаются:

• ИП, применяющие ПСН;

• Организации на ЕСХН

Ставки устанавливаются нормативными правовыми актами МО в рублях за квартал в расчете на объект осуществления торговли или на его площадь.

Ставка не может превышать расчетную сумму налога по патенту на соответствующую деятельность, выданного на 3 месяца.

Ставка сбора по торговле через объекты стационарной торговой сети с площадью торгового зала более 50 кв. м, а также по торговле, осуществляемой путем отпуска товаров со склада, устанавливается в расчете на 1 кв. м торгового зала и не может превышать расчетную сумму налога, по патенту на розничную торговлю в стационарной торговой сети с площадью торгового зала не более 50 кв. м, выданного на 3 месяца: 50.

Ставка сбора по деятельности розничных рынков, не может превышать 550 р. / кв. м площади розничного рынка и ежегодно индексируется на установленный коэффициент-дефлятор.

Нормативными правовыми актами МО могут быть установлены дифференцированные ставки сбора в зависимости от территории, категории плательщика, особенностей торговли, а также особенностей объектов осуществления торговли.

При этом ставка сбора может быть снижена вплоть до нуля.

Учет плательщиков сбора:

Постановка на учет, снятие с учета - на основании уведомления плательщика, представляемого им в налоговый орган, либо на основании информации, представленной уполномоченным органом в налоговый орган.

В уведомлении указывается информация об объекте обложения сбором:

• вид предпринимательской деятельности;

• объект осуществления торговли;

• характеристики (количество и (или) площадь) объекта торговли.

Плательщик представляет уведомление не позднее 5 дней с даты возникновения объекта обложения.

Деятельность без направления уведомления приравнивается к ведению деятельности без постановки на учет в налоговом органе.

Плательщик обязан уведомить налоговый орган о каждом изменении показателей объекта торговли не позднее 5 дней со дня изменения.

Постановка на учет производится на основании уведомления, в течение 5 дней после его получения налоговым органом.

В течение 5 дней с даты постановки на учет плательщику сбора направляется свидетельство.

В случае прекращения деятельности - плательщик также представляет уведомление в налоговый орган.

Датой снятия с учета является дата прекращения деятельности, указанная в уведомлении.

Постановка на учет, снятие с учета осуществляются:

- по месту нахождения объекта недвижимого

имущества;

- по месту нахождения организации (месту

жительства ИП) – при использовании др. объектов

Если несколько объектов обложения находятся в одном МО на территориях, подведомственных разным налоговым органам, постановка на учет осуществляется налоговым органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах.

Сумма сбора определяется плательщиком самостоятельно для каждого объекта обложения:

-ставка х -значение физической характеристики объекта торговли.

Если в налоговый орган не представлено уведомление – налогоплательщику направляется требование об уплате в срок не позднее 30 дн. со дня поступления информации.