2015-06-14

2015-06-14 566

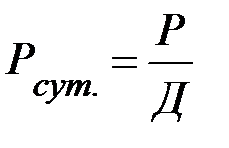

566Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и покупки полуфабрикатов в плановом периоде.

Среднесуточный расход материальных ресурсов – частное деление суммы всех плановых годовых расходов на годовой календарный период:

, (3.2)

, (3.2)

где Р – объем расходов материала;

Д – календарный период.

Норматив производственных запасов включает:

· Текущий запас, предназначенный для обеспечения производства материальными ресурсами между двумя очередными поставками, определяется по формуле

Тз = Рсут. * И, (3.3)

где И – интервал между поставками.

Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется.

· Страховой запас возникает в результате нарушения времени поставки материала со стороны поставщика:

Сз = Рсут. (Ифакт. – Ипл.) * 0,5 = Рсут. * Д (Сз) * 0,5, (3.4)

Ифакт. – Ипл. = И – разрыв в интервале поставок.

· Транспортный запас создается, если нарушение времени поставщиков связано с транспортной организацией:

Трз = Рсут. (Ифакт. – Ипл.) * 0,5 = Рсут. * Д(ТРз) * 0,5. (3.5)

· Технологический запас создается, когда поступление математической ценности не отвечает требованиям ТП и до запуска в производство проходит сотовую обработку

Техз = (Тз + Сз + ТРз) * Ктех., (3.6)

где Ктех. – коффициент технологического материала. Он устанав-ливается комиссией из представителей поставщика и потребителя.

Норматив производственного запаса определяется по формуле так

Q = Тз + Сз + ТРз + ТехЗ. (3.7)

Для оценки эффективности использования оборотных средств используются следующие показатели:

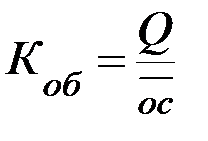

1.  - коэффициент оборачиваемости, (3.8)

- коэффициент оборачиваемости, (3.8)

– средний размер оборонных средств,

– средний размер оборонных средств,

Q – объем производства.

Коэффициент характеризует количество оборотов, совершенных основными средствами за отчетный период. Может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов.

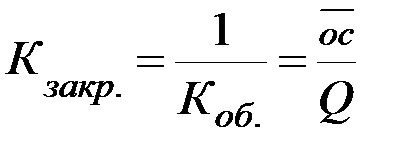

2.  , (3.9)

, (3.9)

показывает, сколько оборотных средств затрачено для производства одного рубля продукции.

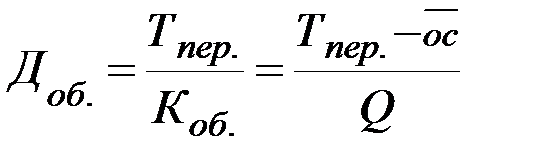

2. Длительность одного оборота:

, (3.10)

, (3.10)

где Тпер. – длительность периода.

Ускорение оборачиваемости оборотных средств позволяет при неизменной стоимости объема производства высвободить часть оборотных средств. Высвобождение оборотных средств может быть абсолютным и относительным.

Абсолютное – возникает тогда, когда фактическая потребность выше плановой, т.е. это разница между плановой потребностью на данный период и фактической суммой средних остатков нормированных оборотных средств.

Относительное – это разница между плановой и расчетной потребностью в оборотных средствах:

Нн.п. = (S*q * Тп.и. * Кн) / Тп, (3.11)

где Нн.п. – норматив оборотных средств в незавершенном производстве.

S – себестоимость всего выпуска,

q – объем выпуска продукции,

п.и. – длительность производственного цикла изготовления изделия,

Кн – коэффициент нарастания затрат в незавершенном производстве,

Тп – число дней в периоде (если не указывается, то 1 год – 360 дней, 1 квартал – 90 дней).