2015-06-14

2015-06-14 2853

2853Основные средства (ОС) – материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев.

Нематериальные активы – затраты предприятия, которые не имеют материально-вещественной формы, используются в течение долгосрочных периодов (более одного года) и приносят предпринимателю прибыль.

Существует 3 метода оценки основных средств:

· по первоначальной стоимости – это сумма фактических затрат организации по приобретению доставки и доведению до рабочего состояния основных средств. По первоначальной стоимости основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы;

· по восстановительной стоимости – это стоимость воспроизводства основных средств в конкретных современных экономических условиях; т.е. эта стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми. Предприятие в настоящее время имеет право самостоятельно не чаще одного раза в год (на начало отчетного периода) производить переоценку имеющихся основных средств;

· по остаточной стоимости – стоимость, еще не перенесенная на готовую продукцию. Она определяется как разность между первоначальной (восстановительной) и суммой начисленной амортизации.

В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части.

Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции.

Пассивная часть создает необходимые условия для функционирования активной части.

Соотношение отдельных групп основных средств по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп основных средств в общей совокупности и выражается процентами.

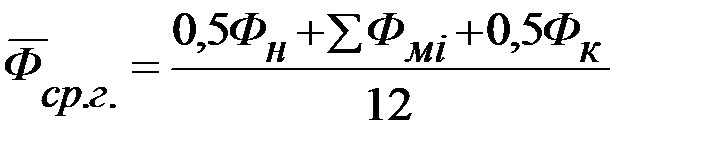

Для расчета целого ряда экономических показателей необходимо определять среднегодовую стоимость основных средств:

, (2.1)

, (2.1)

где  – стоимость на начало и конец периода;

– стоимость на начало и конец периода;

– суммарная стоимость основных средств на первое число каждого месяца (с февраля по декабрь):

– суммарная стоимость основных средств на первое число каждого месяца (с февраля по декабрь):

, (2.2)

, (2.2)

где Фн – стоимость на начало года;

tэ – число полных месяцев эксплуатации основных средств;

Фпост – стоимость поступивших ОС;

Фвыб. – стоимость выбывших ОС.

Физический износ – это изменение физических, механических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы. Представляет собой утрату первоначальной потребительской стоимости вследствие изнашивания, ветхости и устаревания.

Моральный износ – это потеря экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Амортизация – процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления – денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в стоимость продукции.

Начисление амортизации могут производиться одним из 4-х методов.

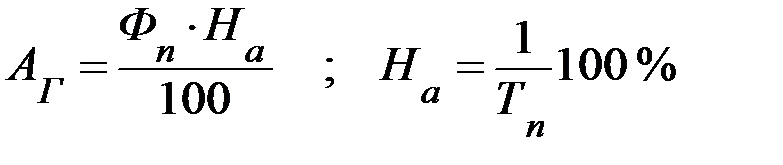

1. Линейный (метод равномерного пропорционального списания стоимости основных средств). Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования:

, (2.3)

, (2.3)

где  – первоначальная стоимость ОС;

– первоначальная стоимость ОС;

На – норма амортизации;

Тп – срок полезного использования.

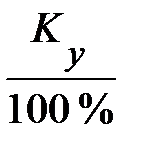

2. Метод уменьшаемого остатка. Амортизация определяется исходя из остаточной стоимости основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициентов ускорения (устанавливаются нормативными документами в пределах 2-3):

АГ = Фост. На  , (2.4)

, (2.4)

где Фост. – остаточная стоимость ОС на начало периода;

Ку – коэффициент ускорения.

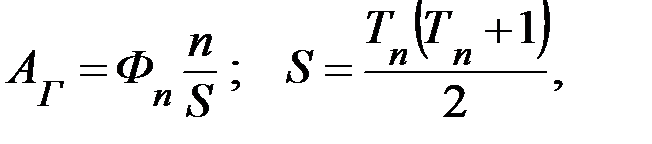

3. Метод списания стоимости по сумме чисел лет срока полезного использования (коммулятивный).

Сумма амортизационных исчислений определяется исходя из первоначальной стоимости:

(2.5)

(2.5)

где n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация;

S – сумма чисел лет;

Фn – первоначальная стоимость ОС;

Тп – срок полезного использования.

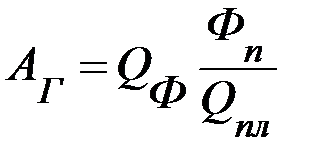

4. Метод списания стоимости пропорционально объему продукции:

, (2.6)

, (2.6)

где QФ – фактический объем продукции в отчетном периоде;

Qпл – предполагаемый объем продукции за весь срок полезного использования.

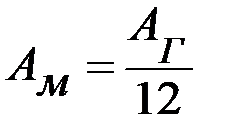

Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации:

. (2.7)

. (2.7)

Основные средства на предприятии учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец периода определяется по следующей схеме (балансовый метод): Фк=Фн+Фпост–Фвыб.