2015-06-14

2015-06-14 316

316Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения призваны обслуживать процесс реализации продукции и включают:

- готовую продукцию;

- денежные средства;

- средства в расчетах.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства.

Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и компенсационные вознаграждения, уплаченные снабженческим организациям, таможенные пошлины, расходы на транспортировку, хранение и доставку, выполненные сторонними организациями.

Способы определения стоимости потребленных в процессе производства материальных ресурсов и запасов на конец периода:

а) по себестоимости каждой единицы запаса;

б) по средней себестоимости. Производится по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс стоимость приобретенных в течение периода материалов;

в) FIFO (first in first out). По себестоимости первых по времени закупок. Оценка запасов основана на допущении, что ресурсы в течение 1-го отчетного периода используются в последовательности их закупки с учетом запаса на начало периода.

г) LIFO (last in first out) по себестоимости последних по времени закупок. Ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок.

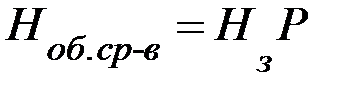

Нормирование оборотных средств – процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Норма – минимально установленный в относительных величинах запас.

Норматив – минимальный размер материально-производственных запасов в их денежном выражении

, (3.1)

, (3.1)

где Нз – норма запаса;

Р – стоимость однодневных расходов материалов.