2015-06-04

2015-06-04 849

8491.1. Основные экономические показатели системы национальных счетов: ВВП и ВНП

В макроэкономическом анализе применяется ряд статистических показателей.

Центральным показателем Системы национальных счетов является валовой внутренний продукт (ВВП). В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель – валовой национальный продукт (ВНП). Оба эти показателя определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Они подсчитываются в ценах как текущих (действующих), так и постоянных (какого-либо базового года). Разница между ВНП и ВВП состоит в следующем:

- ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

- ВНП – это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом) [4, с. 109].

Таким образом, ВНП отличается от ВВП на сумму так называемых факторных доходов от использования ресурсов данной страны за рубежом (переведенная в страну прибыль от вложенного за рубежом капитала, имеющейся там собственности; переведенная в страну заработная плата граждан, работающих за рубежом) за минусом аналогичных вывезенных из страны доходов иностранцев. Эта разность весьма невелика: для ведущих стран Запада – не более 1% от ВВП.

В СНС применяют, но намного реже, два других обобщающих показателя: чистый внутренний продукт и национальный доход.

Таким образом, с помощью показателей валового внутреннего продукта делается попытка измерить объем годового (квартального, месячного) выпуска товаров и услуг в экономике.

Эта общая, сводная величина валового продукта нас интересует, во-первых, с точки зрения того, из чего она складывается, и, во-вторых, на что она расходуется.

Следовательно, ВВП может быть определен одним из трех методов, путем суммирования:

- добавленной стоимости по всем отраслям национальной экономики (ВВП по производству, отраслям);

- всех расходов на покупку общего объема произведенной в данном году продукции (ВВП по расходам, по методам использования);

- всех доходов, полученных в стране от производства продукции в данном году (ВВП по источникам доходов) [9, с. 76].

Результатом процесса производства является валовой выпуск товаров и услуг. Валовой выпуск товаров и услуг охватывает стоимость товаров и услуг, произведенных отечественными производственными единицами в течение данного периода времени. Валовой выпуск складывается из следующих элементов: выпуска товаров; оказания рыночных услуг за исключением условно исчисленной продукции банков; условно исчисленной продукции банков; оказания нерыночных услуг.

Валовой выпуск товаров включает: стоимость продукции, реализованной предприятиями на сторону; изменение остатков незавершенного производства; изменение запасов полуфабрикатов и готовой, но не реализованной продукции; произведенную на предприятии и использованную на производственные нужды этого предприятия продукцию; продукцию, использованную на цели собственного строительства; стоимость основных фондов, произведенных для собственного использования; продукцию, переданную другим предприятиям в порядке натурального обмена; продукцию, использованную в качестве оплаты труда в натуральной форме; выпуск сельскохозяйственных и продовольственных продуктов для собственного потребления домашними хозяйствами.

Рыночные услуги – это услуги, которые являются объектом купли-продажи. Издержки рыночных услуг покрываются целиком или в значительной мере за счет выручки от реализации этих услуг. К ним относятся: услуги оптовой и розничной торговли; предприятий общественного питания; всех видов транспорта; погрузочно-разгрузочные и транспортно-экспедиционные услуги; услуги связи; по складированию и хранению; по утилизации отходов; по ремонту (автомобилей, велосипедов, обуви, кожаных изделий, бытовых электроприборов, часов и т.д.); производство фото- и кинопродукции по заказам; прокат кино- и видеофильмов; услуги по аренде и прокату оборудования, транспортных средств и предметов домашнего обихода; по эксплуатации и сдаче внаем жилья; услуги предприятий бытового обслуживания, финансовых учреждений (обмен валюты, ведение счетов); услуги по страхованию; услуги учреждений здравоохранения, физической культуры, народного образования (расходы на лечение в платных клиниках, на оплату частно-практикующих спортивных тренеров, оплату услуг частного обучения); информационно-вычислительные услуги; услуги домашней прислуги; прочие услуги (юридические консультации адвокатов, нотариальных контор) [8, с. 148-149].

Условно исчисленная продукция банков (оплата услуг финансовых посредников) – это продукция, произведенная финансовыми учреждениями. Последние выступают как финансовые посредники и занимаются сбором, переводом и распределением финансовых ресурсов [8, с. 149].

Условно исчисленная продукция банков рассматривается в системе национальных счетов как промежуточное потребление некоторой финансовой единицы. Следовательно, валовой внутренний продукт уменьшается на величину условно исчисленной продукции банков. Условно исчисленная продукция банков представляет собой сумму следующих элементов: разницы полученных и уплаченных процентов; дохода от собственности, полученного финансовыми учреждениями (за исключением дохода, полученного от инвестирования их собственных средств) [3, с. 149].

Нерыночные услуги – это услуги, издержки которых полностью или в значительной мере покрываются из государственного бюджета, добровольных взносов домашних хозяйств или доходов от собственности [3, с. 149].

Нерыночные услуги – это услуги, которые удовлетворяют коллективные потребности общества и оказываются бесплатно или за незначительную плату обществу в целом или отдельным гражданам. К ним относятся услуги органов государственного управления (общего управления, судов, прокуратуры, финансово-кредитных учреждений); партийных и общественных организаций; обороны; обязательного социального страхования и другие [3, с. 149].

Стоимость нерыночных услуг измеряется величиной текущих издержек, оплаты труда, потребления основных фондов и налогов, связанных с производством (если таковые имеются).

Чтобы произвести товары и услуги, необходимо использовать другие товары и услуги, которые называются промежуточным потреблением. Промежуточные потребления – это начальная фаза использования валового выпуска товаров и услуг.

Промежуточное потребление товаров и услуг представляет собой стоимость всех продуктов (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров и услуг. Промежуточное потребление включает следующие основные элементы:

- материальные затраты: сырье и материалы, полуфабрикаты, топливо всех видов, энергия всех видов, работы и услуги, выполняемые другими предприятиями или подразделениями данного предприятия, не связанные с основной его деятельностью, транспортные расходы, оплата услуг связи и вычислительных центров и т. д.;

- оплату нематериальных услуг: контроля качества товаров, научно-исследовательских и экспериментальных работ, финансовых услуг, аренды, юридических услуг и т. д.;

- командировочные расходы (затраты на проезд, гостиницу, питание и бытовое обслуживание);

- расходы по созданию нормальных условий труда (содержание медпунктов, душевых, помещений для отдыха, спортивных залов, библиотек и т. д.);

- расходы на профессиональную подготовку работников (на специальное оборудование, по содержанию аудиторий, платежи учебным заведениям).

Если из валового выпуска товаров и услуг исключить промежуточное потребление, разница составит валовую добавленную стоимость. Валовая добавленная стоимость является балансирующей статьей счета производства.

В общем объеме валового выпуска товаров и услуг больше половины занимает промежуточное потребление. Выше, чем в целом по народному хозяйству, удельный вес промежуточного потребления в нефинансовом секторе экономики и в секторе некоммерческих учреждений, обслуживающих домашние хозяйства.

Подавляющая часть валовой добавленной стоимости создается на предприятиях и в организациях нефинансового сектора, в секторе общего государственного управления и в секторе домашних хозяйств.

Валовая добавленная стоимость включает такой элемент как потребление основного капитала. Потребление основного капитала представляет собой снижение стоимости имеющегося у производителя запаса основных средств в течение отчетного периода. Это снижение является результатом физического ухудшения качества, нормального морального износа или нормальной моральной порчи. Следовательно, потребление основного капитала в системе национальных счетов представляет собой стоимость основных средств, потребленных в данный период при нормальном процессе износа и предсказуемом выбытии, включая предусмотренные страховкой потери основных средств вследствие аварии.

Для того чтобы потребление основного капитала было сопоставимо с другими показателями счета производства, его стоимость необходимо определять в тех же текущих ценах, которые используются для оценки выпущенной продукции и промежуточного потребления. Потребление основного капитала должно отражать основные затраты на ресурсы и относительный спрос на момент производства. Поэтому его необходимо рассчитывать в реальных или приблизительно текущих ценах, а не в ценах на момент их приобретения [4, с. 151].

Потребление основного капитала определяется методом равномерного списания стоимости основных фондов по восстановительной оценке пропорционально сроку их службы. Для определения восстановительной стоимости применяется метод текущей переоценки основных фондов, при котором стоимость основных фондов переоценивается ежегодно, исходя из их рыночной стоимости.

По величине потребление основного капитала может существенно отличаться от амортизации, фиксируемой в бухгалтерском учете. Это отличие объясняется инфляцией.

Если из валовой добавленной стоимости исключить потребление основного капитала, получим чистую добавленную стоимость. Она представляет собой чистый результат производства.

1.2. Основные методы экономической оценки ВВП

На уровне экономики в целом балансирующей статьей счета производства является валовой внутренний продукт. Он представляет собой конечный результат производственной деятельности резидентов. Объем валового внутреннего продукта определяется тремя методами: производственным, распределительным и методом конечного использования. Производственный метод определения валового внутреннего продукта состоит в суммировании валовой добавленной стоимости всех производящих единиц-резидентов [3, с. 152].

Валовой внутренний продукт оценивается по основным ценам, рыночным ценам. Валовой внутренний продукт по основным ценам представляет собой разность между валовым выпуском товаров и услуг и промежуточным потреблением, оцененным по основным ценам. Размер валового внутреннего продукта по рыночным ценам может быть определен как сумма валовой добавленной стоимости (ВДС), чистых налогов на продукты (ЧИП) и чистых налогов на импорт (ЧНИ):

ВВП=ВДС+ЧНП+ЧНИ (1)

Чистые налоги определяются как разность между налогами и субсидиями.

Валовой внутренний продукт может быть измерен в текущих и постоянных ценах. В текущих ценах он характеризует стоимость по фактическим ценам того года, за который исчисляется.

Оценка валового внутреннего продукта в текущих ценах необходима для характеристики общей стоимости произведенного в данном году продукта, изучения отраслевой структуры, структуры по секторам, для определения действительных пропорций воспроизводства, для сопоставления с величиной фактических доходов населения, государственного бюджета.

Для изучения динамики валовой внутренний продукт оценивается в постоянных ценах. Это объясняется тем, что на величину его объема в текущих ценах оказывает влияние не только изменение количества товаров и услуг, но и изменение цен. В системе национальных счетов валовой внутренний продукт в текущих ценах называется номинальным, а в постоянных – реальным.

Для переоценки валового внутреннего продукта в постоянные цены используется три метода: метод двойного дефлирования; метод одинарного дефлирования; метод экстраполяции.

По методу двойного дефлирования пересчитываются в постоянные цены валовой выпуск товаров и услуг и промежуточное потребление с помощью индекса цен:

(2)

(2)

Где,

ВВ1 (в пост. ценах)=ΣqВ1pВ0 – валовой выпуск товаров и услуг отчетного периода в постоянных ценах;

ВВ1 (в текущих ценах)= ΣqВ1pВ1 – валовой выпуск товаров и услуг отчетного периода в текущих ценах;

Iр (валового выпуска) = ΣqВ1pВ0; Iр – индекс цен валового выпуска товаров и услуг [7, с. 58].

По методу двойного дефлирования текущая стоимость валового выпуска товаров и услуг дефлируется на соответствующий индекс цен Пааше:

(3)

(3)

Где,

р1 и р0 – цены единицы товара и услуги соответственно в отчетном и базисном периодах;

q1 – количество произведенных продуктов и услуг [7, с. 60].

Аналогично дефлируется текущая стоимость промежуточного потребления:

(4)

(4)

Где,

ПП1 (в пост. ценах) – промежуточное потребление отчетного периода в постоянных ценах;

ПП (текущ. ценах)= ΣqП1pП0 – промежуточное потребление отчетного периода в текущих ценах;

Iр (пром. потр.) = Iр – индекс цен на промежуточное потребление продуктов и услуг [7, с. 61].

Валовой внутренний продукт в постоянных ценах определяется как разность между валовым выпуском товаров и услуг в постоянных ценах и промежуточным потреблением в постоянных ценах.

ВВП1 (в пост. ценах) = ВВ1 (в пост. ценах) – ПП1 (в пост. ценах) (5)

Метод двойного дефлирования наиболее трудоемкий. Он должен использоваться применительно к потокам товаров.

Поскольку при расчете методом двойного дефлирования добавленная стоимость в постоянных ценах равна разности между выпуском товаров и услуг в постоянных ценах и промежуточным потреблением в постоянных ценах, то на результат оказывают влияние ошибки, допущенные при дефлировании обоих показателей. Валовая добавленная стоимость чувствительна к таким ошибкам в отраслях или секторах, где добавленная стоимость составляет относительно лишь малую долю стоимости всей произведенной продукции.

В отдельных случаях целесообразно пользоваться методом одинарного дефлирования, который заключается в том, что текущая добавленная стоимость дефлируется с помощью индекса цен для валового выпуска:

(6)

(6)

Поскольку валовой внутренний продукт и валовой выпуск различаются по натурально-вещественной структуре, то и этот метод нельзя признать достаточно точным.

Третий метод заключается в экстраполяции валового внутреннего продукта за базисный год с помощью индекса физического объема продукции:

(7)

(7)

Где,

Iф.о.(ВВ) – индекс физического объема валового выпуска товаров и услуг.

Индекс физического объема, который используется для эстраполяции валового внутреннего продукта за базисный год, в свою очередь, может быть рассчитан либо непосредственно по данным о количестве, либо путем дефлирования текущей стоимости продукции с помощью соответствующего индекса цен. Если данные о стоимости продукции в текущих ценах являются полными и достоверными, то последний метод может дать лучшие оценки.

Основным недостатком метода экстраполяции является то, что он «не улавливает» изменений соотношения валового выпуска добавленной стоимости и промежуточного потребления. Если допустить, что уменьшается доля промежуточного потребления в отчетном периоде по сравнению с базисным, исчисленная этим методом валовая добавленная стоимость окажется заниженной. Метод экстраполяции не отражает структурных сдвигов в производстве. Повышение удельного веса отраслей с более высоким удельным весом добавленной стоимости повлечет за собой при прочих равных условиях рост валовой добавленной стоимости по сравнению с ростом валового выпуска.

Поскольку темпы роста физического объема валового выпуска и валовой добавленной стоимости не совпадают, метод экстраполяции нельзя признать достаточно точным.

Для изучения динамики валового внутреннего продукта используются сводные индексы в текущих и постоянных ценах.

Сводный индекс в текущих ценах имеет следующий вид:

(8)

(8)

Где,

q1 и q0 – количество произведенных продуктов и услуг в натуральном выражении соответственно в отчетном и базисном периодах;

р1 и р0 – цены за единицу продукции и услуг в отчетном и базисном периодах [11, с. 101].

В этом индексе объем произведенных продуктов и услуг каждого периода оценен в ценах соответствующего года. Разность между числителем и знаменателем индекса характеризует изменение стоимости ВВП за счет обоих факторов: изменения количества произведенных продуктов и услуг и изменения цен на них.

Сводный индекс в постоянных ценах (индекс физического объема) характеризует изменение количества произведенных товаров и услуг как совокупности потребительских стоимостей. Индекс валового внутреннего продукта в постоянных ценах может быть построен по типу индексов физического объема Ласпейреса, Пааше или Фишера.

Индекс физического объема валового внутреннего продукта Ласпейреса имеет следующий вид:

(9)

(9)

Знаменатель в этой формуле представляет собой валовой внутренний продукт в базисном периоде, а числитель получается путем переоценки валового внутреннего продукта отчетного периода по ценам базисного.

Индекс физического объема валового внутреннего продукта Пааше рассчитывается по следующей формуле:

(10)

(10)

В приведенном индексе валовой внутренний продукт базисного периода оценивается в ценах отчетного периода.

В индексах физического объема Ласпейреса и Пааше оценка продуктов и услуг отчетного и базисного периодов в одних и тех же ценах устраняет влияние изменения цен.

Если из числителя индексов вычесть знаменатель, то получим абсолютную величину изменения стоимости ВВП по сравнению с базисным периодом за счет изменения только физического объема продуктов и услуг.

Для характеристики динамики цен на продукты и услуги используются индексы цен Ласпейреса и Пааше. Индекс цен (дефлятор) Ласпейреса имеет следующий вид:

(11)

(11)

Индекс цен Пааше рассчитывается по формуле:

(12)

(12)

Разность между числителем и знаменателем приведенных индексов цен характеризует изменение стоимости валового внутреннего продукта только за счет цен [11, с. 104].

Произведения индекса цен Ласпейреса на индекс физического объема Пааше и индекса физического объема Ласпейреса на индекс цен Пааше дают индекс валового внутреннего продукта в текущих ценах.

Индекс цен (дефлятор) можно рассчитать еще одним способом, а именно: индекс валового внутреннего продукта в текущих ценах разделить на его индекс в постоянных ценах.

1.3. Индекс человеческого развития как показатель благосостояния нации и альтернатива ВВП

В научном подходе не существует однозначного определения категории «уровень жизни населения», в связи с чем дискуссионным является и вопрос о перечне показателей, необходимых для адекватной ее статистической характеристики. Весьма распространенным является метод, в соответствии с которым уровень жизни определяется, прежде всего, как совокупность товаров и услуг, которыми располагает отдельный человек, семья или социальная группа населения. При этом одним из наиболее важных индикаторов уровня жизни, как правило, считается показатель доходов домашних хозяйств, определяющий их возможность приобретать товары, услуги и различные активы. Доходы используются на финансирование, потребительских расходов и сбережение, которое может быть источником будущих расходов на потребление или использоваться для финансирования приобретения населением финансовых активов и имущества (дома, земля и др.), владение которыми также влияет на уровень жизни [13, с. 132].

Ввиду отсутствия единого обобщающего показателя, характеризующего уровень жизни населения, для его анализа рассчитывается целый ряд статистических показателей, отражающих различные стороны данной категории и сгруппированных в следующие основные блоки:

- показатели доходов населения;

- показатели расходов и потребления населением материальных благ и услуг;

- сбережение;

- показатели накопленного имущества и обеспеченности населения жильем;

- социально-демографические характеристики;

- обобщающие оценки уровня жизни населения [13, с. 134].

Определяющим фактором благосостояния общества является уровень экономического развития страны, поэтому основные индикаторы состояния экономики часто используются в качестве обобщающих показателей уровня жизни. К ним относятся объем валового внутреннего продукта, национальный доход и чистый национальный располагаемый доход. В статистической практике наиболее широко применяется показатель объема ВВП, являющегося конечным результатом производственной деятельности.

Для анализа уровня жизни, его динамики и проведения сравнительной характеристики по регионам объем ВВП рассчитывается в реальном выражении (в постоянных ценах) на душу населения. При проведении международных сопоставлений данный показатель оценивается в долларах на основе паритета покупательной способности валюты.

Несмотря на то, что в современной статистической теории и практике имеется несколько показателей уровня общественного благосостояния, вопрос о построении единого агрегатного показателя уровня жизни остается актуальным. В качестве примера такого показателя рассмотрим индекс развития человеческого потенциала (ИРЧП), предложенный группой специалистов Программы развития Организации Объединенных Наций (ПРООН). ИРЧП является составным индексом, включающим три показателя, отражающих наиболее важные аспекты уровня жизни:

- ожидаемая продолжительность жизни при рождении;

- достигнутый уровень образования;

- реальный объем ВВП в расчете на душу населения (в долларах США на основе паритета покупательной способности (ППС)).

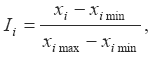

Индекс развития человеческого потенциала рассчитывается как средняя арифметическая из индексов трех указанных показателей. Индекс каждого показателя рассчитывается по формуле:

(13)

(13)

Где,

xi – фактическое значение i-го показателя;

ximin, ximax – минимальное и максимальное значение i-го показателя [1, с. 97].

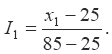

Для расчета индекса ожидаемой продолжительности жизни при рождении минимальное значение принимается равным 25 годам, а максимальное – 85.

(14)

(14)

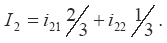

Индекс достигнутого уровня образования рассчитывается как средняя арифметическая взвешенная из индекса грамотности среди взрослого населения (i21) весом и индекса совокупности доли учащихся начальных, средних и высших учебных заведений (i22) весом:

(15)

(15)

При расчете индекса реального объема ВВП на душу населения используется пороговое значение, равное среднедушевому объему ВВП по миру в целом. Если же рассчитывается индекс ВРП, то в таком случае используется пороговое значение, равное среднедушевому объему ВВП по стране. Если фактический доход в данной стране или отдельно взятом регионе (х3)превышает пороговый уровень, т. е. если х3 > х*3, то величина превышения дисконтируется исходя из предпосылки о том, что значимость более высокого дохода резко уменьшается. Это как раз имеет место быть в нашем конкретном случае.

Таким образом, дисконтированный ВВП (x’3) на душу населения рассчитывается по формуле:

x’3 = x*3 + 2(x3 - x*3)  (16)

(16)

Кроме всего прочего для оценки уровня жизни населения многозначащим фактором является жилищный вопрос, а, именно, доступность жилья и количество людей, являющихся собственниками жилья. При этом основными задачами статистики жилья являются:

- предоставление сведений об обеспеченности населения жильем;

- оценка комфортабельности жилья и степени его изношенности;

- дифференциация жилищных условий в различных социально-демографических группах населения, в различных регионах страны и по стране в целом;

- анализ состояния и движения жилищного фонда;

- сбор информации о развитии рынка жилья в стране и в отдельных регионах;

- анализ взаимосвязей между доходами населения, структурой потребления населения и жилищных условий;

- разработка новых и совершенствование действующих показателей эффективности функционирования жилья в стране [12, с. 164].

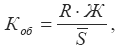

Коэффициент обеспеченности населения жильем рассчитывается по формуле:

(17)

(17)

Где,

R – средний размер жилища какого-либо типа;

Ж – число жилищ данного типа;

S – средняя численность населения за отчетный период.

К показателям статистического анализа жилищных условий населения относятся:

- численность населения, проживающего в отдельной квартире;

- численность населения, проживающего в коммунальной квартире;

- численность населения, проживающего в общежитии;

- численность населения, проживающего в отдельном доме;

- средняя площадь отдельных квартир;

- среднее число жителей на одну комнату;

- число семей, состоящих на учете на получение жилья;

- размер жилого фонда, капитально отремонтированного за текущий период и др.

Однако характеристика жилищных условий населения определяется как объективными, так и субъективными параметрами. К объективным показателям качества жилищ относят:

- место расположения;

- время постройки;

- материал стен;

- наличие водопровода;

- наличие центрального отопления;

- размер жилья;

- число комнат и их изолированность;

- высота потолков;

- тип квартиры (коммунальная или индивидуальная) [12, с. 168].

Таким образом, определяющим фактором благосостояния общества является уровень экономического развития страны, поэтому основные индикаторы состояния экономики часто используются в качестве обобщающих показателей уровня жизни. К ним относятся объем валового внутреннего продукта, национальный доход и чистый национальный располагаемый доход. Также для оценки благосостояния населения страны применяется индекс развития человеческого потенциала – интегральный показатель, рассчитываемый ежегодно для межстранового сравнения и измерения.