2015-06-16

2015-06-16 810

810Наиболее распространенной формой связи ставки дисконтирования с премиями AYrt является так называемая кумулятивная форма. В литературе по оценке недвижимости метод оценки ставки дисконтирования, соответствующий этой форме, принято называть методом

кумулятивного построения, или методом наращивания (пер. с англ. — build-up method).

В соответствии с этим методом ставка дисконтирования равна сумме безрисковой ставки и премий за следующие систематические и несистематические риски: дополнительный риск, риск неликвидности и риск инвестиционного менеджмента. Их определение в настоящее время проводится экспертно.

При использовании этого метода в качестве базовой ставки берется безрисковая или наименее рисковая ставка. С экономической точки зрения безрисковая ставка процента Y6является мерой минимальной стоимости денег как капитала (инвестиций) во времени.

Необходимо отличать номинальную безрисковую ставку дохода от реальной безрисковой ставки, которые связаны известным уравнением Ирвина Фишера:

Уровень инфляции чаще всего измеряется индексом потребительских цен или ВВП-дефлятором.

После раскрытия скобок в правой части уравнения И. Фишера получим

Сумма  есть не что иное, как премия за инфляцию.

есть не что иное, как премия за инфляцию.

Реальная безрисковая ставка дохода отличается от номинальной в первом приближении на величину инфляции.

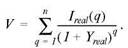

Заметим, что учет или неучет инфляции в ставке дохода является важным обстоятельством, которое необходимо принимать во внимание при выборе способа дисконтирования денежных потоков. Если денежный поток представлен в реальном измерении (без учета инфляционного повышения), то для дисконтирования следует использовать ставку без учета инфляции:

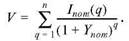

Если денежный поток представлен в номинальном измерении (с учетом инфляции), то для дисконтирования следует использовать ставку с учетом инфляции:

|

Однако следует отметить, что использование способа дисконтирования реальных значений денежных потоков при всей своей простоте не позволяет учесть структурную инфляцию, когда доходы и расходы растут разными темпами. Операционные расходы при эксплуатации объекта недвижимости состоят из достаточно большого количества статей. Маловероятно, что расходы по каждой из них будут изменяться одинаковыми темпами. Таким образом, разумнее всего оценку текущей стоимости денежных потоков, которые генерирует объект недвижимости, осуществлять с учетом инфляционной составляющей. Вместе с тем в странах с высокой инфляцией все-таки рекомендуют использовать дисконтирование реальных значений.