2015-06-16

2015-06-16 230

2301) Понятие и особенности договора.

2) Содержание кредитного договора (права, обязанности сторон).

1) Кредитный договор – разновидность расчетно-кредитных обязательств, в силу которого банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную сумму и оплатить проценты за её использование.

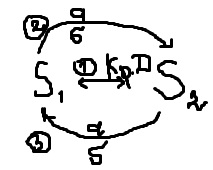

S1 – кредитор (банк или иная кредитная организация: страховые компании, фонды…),

S2 – должник (физические, юридические лица, органы государственной власти, местного самоуправления).

2 – а) обязанность передачи денег,

б) право требования их возврата + %.

3 - а) право требования передачи денег,

б) обязанность возврата денег + %.

Исходя из этого, кредитный договор – это договор:

* консенсуальный (возникает с момента соглашения сторон),

* возмездный (за пользование деньгами выплачивается %),

* двустороннеобязывающий (у каждой стороны есть и права и обязанности).

Специфика кредитного договора:

* он является разновидностью займа, поэтому к нему применяются соответствующие позиции законодательства;

* это договор консенсуальный, поэтому права и обязанности сторон возникают с момента достижения соглашения по всем существенным вопросам;

* это возмездный договор, поэтому за использование денежных средств нужно платить %. Этот процент устанавливается соглашением сторон;

* предметом этого договора могут выступать только денежные средства;

* в качестве кредитора может выступать только банк или иная кредитная организация;

* всегда заключается в письменной форме.

Вывод: имеет свой предмет и специальный субъектный состав.

2) Поскольку кредитный договор во многом совпадает с договором займа, то и содержание этого договора во многом аналогично заёмным обязательствам.

Главная обязанностью кредитора – выдача заёмщику денежных средств на оговоренных условиях.

Главная обязанность заёмщика – возврат полученных средств с уплатой %.

Срок выдачи денег является существенным условием и обязательно указывается в договоре. Если допущена просрочка платежа, то заёмщик должен уплатить штрафные санкции за это.

С согласия кредитора заёмщик может досрочно погасить всю сумму платежа.

Ответственность сторон:

Если заёмщик использует кредитные средства не по целевому назначению, то кредитор вправе в одностороннем порядке расторгнуть этот договор. В то же время, кредитор несёт ответственность за отказ за предоставление кредита, а также за предоставление кредита в меньшей сумме с нарушением срока.

9.04.2012