2015-06-16

2015-06-16 1602

1602

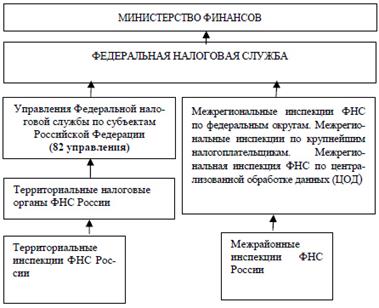

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы.

Количество заместителей руководителя Службы устанавливается Правительством Российской Федерации.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами.

Служба и ее территориальные органы – управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Билет 5

При осуществлении налогового консультирования налоговый консультант, налоговая консультация вправе, в частности:

1) на основании договора о налоговом консультировании давать заключения консультируемым лицам по вопросам применения законодательства;

2) получать у консультируемого лица устные и письменные пояснения по вопросам, возникшим в процессе налогового консультирования, а также дополнительные сведения и документы;

3) отказаться от налогового консультирования в случае непредставления консультируемым лицом необходимых документов и сведений или в иных случаях, предусмотренных договором о налоговом консультировании;

4) с согласия консультируемого лица привлекать на договорной основе иных налоговых консультантов, специалистов и экспертов.

2. При осуществлении налогового консультирования налоговый консультант, налоговая консультация обязаны, в частности:

1) соблюдать требования законодательства Российской Федерации;

2) своевременно сообщать консультируемому лицу о невозможности осуществления деятельности по налоговому консультированию, а также о необходимости привлечения иных налоговых консультантов, экспертов, специалистов;

3) обеспечивать сохранность сведений и документов, получаемых и (или) составляемых при осуществлении деятельности по налоговому консультированию, не разглашать их содержание без согласия консультируемого лица, за исключением случаев, предусмотренных уголовно-процессуальным законодательством Российской Федерации;

4) проходить контроль качества работы в порядке, установленном настоящим Федеральным законом, в том числе предоставлять уполномоченному федеральному органу, а также саморегулируемой организации, членом которой является налоговый консультант, налоговая консультация, все необходимые для этого документы и информацию;

5) предоставлять по требованию консультируемого лица квалификационный аттестат налогового консультанта, информацию о своем членстве в саморегулируемой организации налоговых консультантов;

6) участвовать в осуществлении саморегулируемой организацией налоговых консультантов, членами которой они являются, контроля качества работы других членов этой саморегулируемой организации.

3. Налоговый консультант обязан не реже 1 раза в 2 календарных года проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией налоговых консультантов, членом которой является налоговый консультант. Продолжительность такого обучения не может составлять менее 72 часов за 2 последовательных календарных года.