2015-06-16

2015-06-16 3757

3757Критерии эффективности деятельности налогового консультанта, следование которым может позволять судить о профессионализме консультанта. Специалистами принято выделять 6 критериев эффективно деятельности налогового консультанта:

1) знания и опыт;

2) профессиональная компетентность;

3) беспристрастность и объективность;

4) добросовестность;

6) экономическая результативность

Такой критерий, как знания и опыт, требует от консультанта знания нормативных актов по налогообложению, правоприменительной практики, смежных отраслей законодательства, умения быстро ориентироваться и отслеживать изменения, вносимые в НК РФ. В аспекте данного критерия налоговый консультант выступает лицом, осуществляющим трансфер новых знаний из одной области деятельности в другую, что подчеркивает социокультурную роль налогового консультанта.

Знания и опыт налогового консультанта проявляются в его профессиональной компетентности, то есть совокупности технической компетенции консультанта, а также мотивов профессионального поведения и личностных свойств консультанта. В данном случае налоговый консультант должен выполнять свои обязанности надлежащим образом. Возможно, не самым удачным, но образным в данном случае будет следующее сравнение: стоматолог при приеме пациента не должен обещать, что улучшит пациенту зрение или вылечит болезни сердца, так и налоговый консультант не должен браться за выполнение работы, в которой он некомпетентен. Несмотря на то, что знания являются основой профессиональной компетенции любого консультанта, важным остается умении применить эти знания на практике. В связи с чем профессиональная компетентность - это не только лишь знания, это умение анализировать сложившуюся практику, подстраиваться к изменениям налогового законодательства, видеть проблемы клиента, предлагать полные и обоснованные рекомендации для решения проблем, обосновывать предложенные меры.

При выполнении вышеназванных критериев консультант не должен зависеть от каких-либо предубеждений или мнений других лиц, что выражается в следующем критерии эффективности деятельности - беспристрастности и объективности. Консультации, которые предоставляются клиенту, должны отражать реальное положение дел и не зависеть от каких-либо внешних факторов. При этом на критерий объективности оказывают большое влияние факторы информационного характера, из чего следует необходимость обладать полной информацией, как в аспекте достаточных знаний, так и в свете исходной информации, которую консультант получает от клиента

Из названного критерия прямо вытекает следующий немаловажный аспект деятельности налоговых консультантов -добросовестности. Каждая услуга должна быть предоставлена не только лишь правильно с точки зрения закона, но быть полной и качественной. Полнота предоставления услуги характеризуется полнотой рассмотрения и проработки проблем, полнотой анализа и оценки полученных результатов, полнотой обоснования. Немаловажным критерием эффективности деятельности налогового консультанта остается конфиденциальность, т.е. обязанность консультанта соблюдать тайну информации, полученной от клиента. Специфика деятельности налогового консультанта во многом связана с информацией о денежных потоках клиента, в связи с чем клиент должен получить полную уверенность в том, что данная информация не будет никому передана. Налоговый консультант обязан обеспечить полную конфиденциальность:

□ информации;

□ данных, переданных ему клиентом;

□ документов;

□ личной и частной информации о клиенте

Критерии оценки качества услуг налогового консультанта:

• ответственность за качество, т.е. консультант должен добиться ощутимых результатов для клиента, добросовестно выполнив свою работу;

• клиент-контроль, оценка услуг налогового консультанта клиентом создает положительную репутацию для последнего, в связи с чем консультант должен стремиться оказать максимально полную услугу с учетом всех мнений и интересов клиента.

Билет 25

Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет собой величину налога на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими) или процентными (адвалорными).

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров доходов или прибыли. Указанные ставки применяются обычно при обложении земельными налогами, налогами на имущество. В российском налоговом законодательстве такие ставки нашли широкое применение в обложении акцизным налогом.

Процентные ставки устанавливаются к стоимости объекта обложения и могут быть пропорциональными, прогрессивными и регрессивными.

Пропорциональные ставки действуют в одинаковом проценте к объекту обложения. Примером пропорциональной ставки могут служить, в частности, установленные российским законодательством ставки налогов на прибыль и на добавленную стоимость.

Прогрессивные ставки построены таким образом, что с увеличением стоимости объекта обложения увеличивается и их размер. При этом прогрессия ставок налогообложения может быть простой и сложной. В случае применения простой прогрессии налоговая ставка увеличивается по мере роста всего объекта налогообложения. При применении сложной ставки происходит деление объекта налогообложения на части, каждая последующая часть облагается повышенной ставкой. Ярким примером прогрессивной процентной ставки в российской налоговой системе являлась действовавшая до 2001 г. шкала обложения физических лиц подоходным налогом. Вся сумма годового совокупного облагаемого налогом дохода граждан была разделена на три части. Первая часть (до 50 тыс. руб.) облагалась по ставке 12 процентов, вторая часть (от 50 до 150 тыс. руб.) - по ставке 20 процентов и третья часть (более 150 тыс. руб.) - по ставке 30 процентов.

Регрессивные ставки налогов уменьшаются с увеличением дохода. В российском налоговом законодательстве указанные ставки установлены по введенному с 2001 г. единому социальному налогу.

Налоговые ставки по отдельным федеральным налогам в нашей стране установлены второй частью Налогового кодекса Российской Федерации, а по большинству налогов - соответствующими федеральными законами. Ставки региональных и местных налогов устанавливаются, соответственно, законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления. При этом ставки региональных и местных налогов могут быть установлены этими органами лишь в пределах, зафиксированных в соответствующем федеральном законе по каждому виду налогов

Билет 27

Налоговая политика — это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социально-экономический прогресс общества.

При анализе налоговой политики необходимо различать такие понятия, как «субъекты налоговой политики», а также ее «цели», «методы» и «формы».

Субъектами государственной налоговой политики являются различные уровни управления, обладающие налоговым суверенитетом в пределах полномочий, установленным налоговым законодательством, и имеющие возможность воздействовать на экономические интересы налогоплательщиков. Состав субъектов налоговой политики определяется типом государственного устройства (унитарным, федеративным) и соответственно дифференциацией уровней правления. В РФ такими субъектами являются уровни правления: федеральный, региональный и местный.

Масштаб влияния их на государственную налоговую политику в целом определяется уровнем децентрализации налоговых полномочий, набором методов, используемых в практической реализации налогового федерализма. Как правило, субъекты налоговой политики имеют полномочия по установлению особенностей исчисления налоговой базы, налоговых ставок и состава льгот в отношении тех перечней налогов, которые закреплены за каждым субъектом налоговым законодательством.

Соотношение значимости налогов, входящих в перечни федеральных, региональных и местных налогов, в первую очередь фискальной значимости их налоговых баз, и определяет масштаб влияния каждого субъекта на государственную налоговую политику в целом. Доминирующее влияние оказывает Федерация, которая, кроме того, имеет полномочия и по установлению самих перечней налогов. Значительно меньшее воздействие оказывают законодательные органы субъектов РФ, еще меньшее — представительные органы местного самоуправления. На федеральном уровне активными субъектами налоговой политики являются Президент РФ, Федеральное Собрание РФ, Правительство РФ.

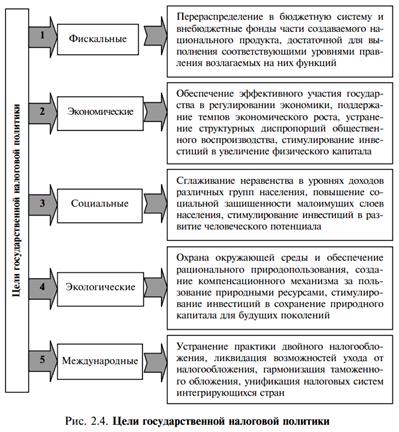

Выбор конкретных форм и методов определяется теми целями, которые ставит перед собой государство, разрабатывая и реализуя налоговую политику. Среди них выделяют цели, представленные на  рисунке.

рисунке.

Следует заметить, что фискальные цели всегда были превалирующими — основными. Другие цели, хотя и крайне значимы для государства, имеют все же второстепенный характер. Это объясняется тем, что фискальная функция считается основной в налогообложении, все остальные функции вторичны. Указанные второстепенные цели являются основными в соответствующей политике государства — социальной, экономической, экологической, внешней, для которых налоговая политика только один из методов их реализации, причем косвенных.

Объективность дифференциации целей на основную и второстепенные нередко приводит к проявлению двойственного характера налоговой политики, когда приоритетная реализация каких- либо целей происходит в ущерб другим. Причем основные (фискальные) цели не всегда бывают приоритетными. Так, например, приоритетная реализация экономических целей налоговой политики за счет значительного снижения налогового бремени на экономику приводит к ущемлению фискальных целей. Ликвидация прогрессивного налогообложения доходов населения способствует реализации экономических и фискальных целей в ущерб социальным.

Увеличение налоговых платежей экологической направленности позволяет реализовать экологические и фискальные цели, но при этом снижает ценовую конкурентоспособность продукции, т.е. ущемляет экономические и международные цели. Таких примеров противоречивости целей множество. Устранение двойственного характера, т.е. формирование непротиворечивой налоговой политики, — крайне сложная, подчас практически невыполнимая задача. Это тот долгосрочный ориентир, к которому должно стремиться государство, разрабатывая концепцию налоговой политики.

Концепция (доктрина) налоговой политики — это принципиальное решение относительно архитектуры построения или реформирования налоговой системы страны.

Стратегия налоговой политики направлена на реализацию перспективных целей и решение долгосрочных задач, связанных с построением или реформированием налоговой системы страны в русле выработанной концепции. Такая стратегия разрабатывается на длительную перспективу и, по сути, является воплощением концепции налоговой политики. Для повышения обоснованности и реализуемости эта стратегия должна быть согласована и увязана с соответствующей бюджетной, экономической, социальной, экологической и международной стратегиями страны. Стратегия налоговой политики в нашей стране определяется Президентом РФ, Федеральным Собранием и Правительством РФ.

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных задач, связанных с управлением налоговой системой, трансформацией отдельных ее элементов в русле выработанной стратегии. В связи с этим тактика налоговой политики должна быть органично увязана со стратегией и являться, по сути, механизмом реализации выбранной концепции и соответствующей стратегии. Тактика налоговой политики определяется Правительством РФ, в том числе профильными министерствами и федеральными агентствами, представительными органами субъектов РФ и местного самоуправления.

В зависимости от целей налоговой политики, признаваемых на данном этапе социально-экономического развития страны приоритетными, используют ту или иную форму этой политики.

В мировой практике сложились три основные модели налоговой политики.

Политика максимальных налогов характеризуется практикой установления максимального числа налогов и повышением их ставок, сокращением числа льгот, что приводит к увеличению налогового бремени на экономику. Эта политика используется, как правило, в двух случаях. Во-первых, она популярна в период экономических кризисов или военных действий, когда необходимо существенно повысить мобилизацию финансовых ресурсов в государственный бюджет, увеличить объем госзакупок и инвестиций в определенные сектора экономики военного назначения, уменьшая социальные расходы.

Приоритетом в данном случае являются фискальные цели, остальные цели второстепенны. Подобная политика проводилась в России в начале 1990-х гг. Во-вторых, эта политика находит применение и в мирное (некризисное) время. Так бывает, например, в развитых Скандинавских странах, когда высокий уровень налоговой нагрузки сопровождается беспрецедентно высокими социальными расходами. В такой политике приоритетными выступают уже фискальные и социальные цели.

Политика экономического развития характеризуется практикой установления минимальной налоговой нагрузки на экономику. Снижение налоговых доходов бюджета сопровождается сокращением государственных инвестиций и значительным уменьшением социальных расходов. Существенно ослабляя налоговый прессинг на производителей, сохраняя определенный объем инвестиционных программ, данная политика ориентирована на стимулирование экономической активности бизнеса и применяется, как правило, в период экономического спада, дабы предотвратить наступление экономического кризиса. Подобная модель налоговой политики эффективно использовалась в США в 1980-х гг. администрацией Р. Рейгана и потому получила название «рейганомики». Приоритетными в данной политике выступают экономические цели.

Политика разумных налогов является определенным компромиссом между двумя вышеупомянутыми формами и характеризуется достаточно сбалансированным уровнем налоговой нагрузки, позволяющей не подавлять развитие экономики и при этом поддерживать значимый объем социальных расходов. Использование такой политики характерно в период стабильного экономического роста. Приоритетность целей данной политики рассредоточена между фискальными, экономическими и социальными целями.

Чаще всего данные модели налоговой политики используются не в чистом виде, а в различном их сочетании, когда какая-либо из них является превалирующей.

В зависимости от целей, избранных приоритетными, и соответствующей формы используют тот или иной метод налоговой политики или их совокупность.

Из арсенала современной мировой практики можно выделить следующие методы:

§ регулирование соотношения прямого и косвенного налогообложения;

§ регулирование соотношения федеральных, региональных и местных налогов;

§ регулирование отраслевой налоговой нагрузки, перенос нагрузки с одних категорий налогоплательщиков на другие;

§ регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессии;

§ регулирование масштаба и направленности предоставления налоговых льгот и преференций, вычетов, скидок и изъятий из налоговой базы;

§ регулирование состава налогов, объектов налогообложения, налоговых ставок, способов исчисления налоговой базы, порядка и сроков уплаты налогов.

Задачи налоговой политики сводятся к обеспечению государства финансовыми ресурсами, созданию условий для регулирования хозяйства страны в целом, сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения. Всю совокупность задач налоговой политики можно условно разделить на три основные группы:

♦ фискальная – мобилизация денежных средств в бюджеты всех уровней для обеспечения государства необходимыми для выполнения его функций финансовыми ресурсами;

♦ экономическая, или регулирующая, - направлена на повышение уровня экономического развития государства, оживление деловой и предпринимательской активности в стране и международных экономических связей, содействие решению социальных проблем;

♦ контролирующая – контроль за деятельностью субъектов экономики.

Одна из основных задач государственной налоговой политики на современном этапе – создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста посредством достижения оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы.

Задачами налоговой политики являются:

1. обеспечение государства финансовыми ресурсами;

2. создание условий для регулирования экономики страны в отраслевом и в

региональном разрезах;

3. сглаживание возникающих в рыночных отношениях неравенств в уровнях дохода населения.

1. По масштабности и долговременности целей и задач следует различать: стратегическую (обычно долговременную, на срок от 3 и более лет) и тактическую (от 1 года до 3 лет) составляющие общей налоговой политики. Стратегия и тактика должны дополнять и развивать друг друга. Если тактические задачи постоянно меняются, не будучи до конца решенными, и противоречат общей налоговой стратегии, то вряд ли можно ожидать от такой налоговой политики сколько-нибудь значимого положительного результата (эффекта).

2. В зависимости от приоритетов общей целевой направленности мер в области управления налоговым процессом необходимо выделять следующие разновидности налоговой политики:

· фискальную;

· регулирующую;

· контрольно-регулятивную;

· комбинированную (равновесную).

Фискальный тип налоговой политики характеризуется тем, что во главу угла ставится приоритет максимально возможного увеличения доходов в ущерб или без учета стратегических интересов экономики страны, регионов и налогоплательщиков. Разновидностью такой политики является политика «высоких налогов» с присущими ей большим количеством налогов и сборов, высокими налоговыми ставками и сверх предельным налоговым бременем, минимумом налоговых льгот, «ножницами» бремени начисленных и уплаченных налогов и т. п.

В регулирующей налоговой политике акцент делается на усиление регулирующей роли налогов (зачастую в ущерб должной реализации их фискального потенциала). Такой политике присущи чрезмерное увлечение налоговыми льготами, льготными экономическими зонами и налоговыми режимами, слабость налогового контроля, установление ставок налогов на уровне, не обеспечивающем минимальные потребности государства в финансовых ресурсах и т. д.

Контрольно-регулятивная политика в чистом виде встречается крайне редко и обусловлена, как правило, либо слабостью выполнения налогами фискальной и регулирующей функций, либо длительностью проведения государством жесткой политики «высоких налогов», влекущей за собой массовое уклонение предприятий и граждан от уплаты налога и уход легальной экономики в «тень». Не меняя по сути элементов налогового процесса, государство пытается возместить фискальные и экономические потери репрессивными контрольными мерами, штрафами, прочими санкциями. Целью налогового контроля становится не создание условий для нормального функционирования налогового процесса и предотвращения налоговых правонарушений, а поиск виновных и максимально возможный сбор штрафов, все более принимающих характер стабильного и существенного источника государственных доходов.

Все три названных типа налоговой политики имеют существенные недостатки, которые видны без дополнительных комментариев. Поэтому эффективной, сбалансированной обычно является только комбинированная налоговая политика (стратегия и тактика), нацеленная на максимальную реализацию в комплексе всех функций налогов. Такую политику можно назвать еще равновесной налоговой политикой, направленной на обеспечение ценового, фискального, регулирующего и контрольно-регулятивного равновесия функций налогов и интересов государства и налогоплательщиков.

Комбинированная (равновесная) налоговая политикаориентирована на создание условий для стабильного и равномерного обеспечения бюджетной системы налоговыми доходами и их увеличения за счет роста легальных объемов производства, потребления и доходов, активизации инвестиционной деятельности и эффективного функционирования системы налогового контроляна основе оптимизации ставок основных налогов и налогового бремени, рационализации состава и структуры налоговой системы, налоговых льгот и налоговых санкций, повышения уровня собираемости налогов и снижения задолженности по расчетам с бюджетом.

В реальной жизни сложно, а порой невозможно, провести четкие границы между первыми тремя типами налоговой политики.

Как правило, проводимая государством налоговая политика носит комбинированный (с преобладанием черт одной из них), но не всегда равновесный (сбалансированный) характер. Поэтому важнейшая задача государства – разработка эффективной комбинированной налоговой стратегии и тактики.

3. В зависимости от стратегической направленности государственного регулирования следует различать стимулирующую и сдерживающую налоговую политику. Последний тип налоговой политики возможен для стран с развитой рыночной экономикой в периоды, когда возникает необходимость предотвращения кризиса перепроизводства и установления в этой связи более жестких налоговых режимов. Для стран, находящихся в условиях стагфляции, речь может идти только об эффективной стимулирующей политике.

4. По территориальному признаку налоговую политику условно можно разделить на федеральную, региональную и местную. Условно потому, что в настоящее время региональные, а особенно местные, органы власти в России не обладают пока еще соответствующими налоговыми правами и полномочиями, достаточными для проведения самостоятельной налоговой политики. Возможно, что в ближайшей перспективе ситуация изменится в этой области. Однако за федеральным центром останется прерогатива разработки основных направлений налоговой стратегии и тактики, в рамках которых регионы и муниципалитеты должны строить свою налоговую политику, что необходимо для соблюдения и укрепления принципа единства налогового пространства и налоговой политики на территории всей страны.

5. По признаку узкой специализации выделяют в отдельные виды инвестиционную и социальную налоговую политику, таможенную политику и политику в области применения специальных налоговых режимов, политику налогового регулирования доходов, и т. д.

Поведенная типизация и классификация налоговой политики имеет не сколько теоретическое, сколько прикладное значение для того, чтобы проанализировать и дать разностороннюю оценку проводимой в стране налоговой политики, а на этой основе определить направления, приоритеты и конкретные пути построения эффективной налоговой стратегии и тактики, принимать адекватные управленческие налоговые решения.

Налоговая политика России отражает противоречивый характер современного этапа развития страны. С одной стороны, задачи, стоящие перед обществом в области структурной перестройки экономики и социальной сферы, требуют увеличение налоговых поступлений в бюджетную систему. С другой стороны, необходимость ускоренного экономического роста, активизации инвестиционной деятельности и поддержки частного предпринимательства предполагает проведение либеральной налоговой политики, включая снижение налоговых ставок и расширение налоговых преференций. В этих условиях эффективной следует считать комбинированную налоговую политику, которая обеспечивает налоговое равновесие – эффективное выполнение налогами всех функций.

В зависимости от масштабов и сферы влияния налоговую политику подразделяют на:

1. внутреннюю.

2. внешнюю.

Внутренняя налоговая политика – в масштабах одной страны или территориальной единицы, предполагает решение внутренних задач. Внешняя направлена на избежание двойного налогообложения, сближение, унификацию налоговой системы различных стран.

В зависимости от механизма регулирования изменений экономической ситуации она делится на:

1. дискреционную.

2. недискреционную.

Дискреционная политика проводится на основании решений правительства о манипулировании налоговой системой и структурой налогообложения.

Она проводится для скорейшего прекращения экономического спада. Это стабилизационная политика, она может быть сдерживающей и стимулирующей. Сдерживающая политика проводится на этапе экономического подъема с целью преодоления инфляции, вызванной избыточным спросом. Стимулирующая осуществляется в период спада общественного производства при высоком уровне безработицы.

Недискреционная политика проводится независимо от правительства, автоматически. Осуществляется в высоко развитых рыночных отношениях, работающих в режиме саморегулирования. С целью перераспределения внутреннего валового продукта для изменения структуры производства, уровня доходов населения, территориально- экономического развития.

16. Налоговое консультирование: предмет, цель, задачи, этапы проведения.

Российский консалтинг в целом очень молод. История развития современного консалтинга насчитывает чуть больше 20 лет.

Налоговое консультирование – это вид профессиональной независимой деятельности по оказанию заказчику (консультируемому лицу) на платной основе услуг в области налогообложения, способствующих оптимальному исполнению последним (клиентом) обязанностей по уплате налогов.

Налоговое консультирование в сущности носит рекомендательный характер. Налоговый консультант несет ответственность за качество и полноту своих рекомендаций, за их соответствие налоговому законодательству, но ответственность за их исполнение, претворение в жизнь лежит исключительно на клиенте.

Цель налогового консультирования – своевременная квалифицированная помощь специалиста, которая позволяет избежать дополнительных налоговых рисков и планировать налоговую нагрузку.

Задача налогового консультирования состоит в том, чтобы с учетом конкретных правовых и экономических условий просветить клиента в отношении налогообложения при нахождении оптимальных решений для проведения его хозяйственной деятельности.

Существует множество различных моделей процесса консультирования, которые содержат от трех до десяти фаз. Рассмотрим модель из пяти фаз:

1. подготовка, (знакомство)

2. диагноз проблемы

3. планирование действий,

4. внедрение рекомендаций

5. завершение.

Фаза 1. Стадия подготовки включает: первые контакты, предварительное обсуждение сторонами сути проблемы и путей ее разрешения, обсуждение того, какие именно изменения требуются в данной организации, и чем консультант может помочь ей, достижение сторонами принципиального согласия о сотрудничестве с целью более детального изучения проблемы «на месте» и поиска оптимальных путей ее разрешения, прояснение ролей консультанта и клиента, подготовку плана задания на основании предварительного анализа проблемы, переговоры и соглашение относительно контракта.

Обычно подготовительная фаза длится от одной до шести недель в зависимости от сложности проекта

Фаза 2. Диагноз. Вторая фаза проекта представляет собой глубокий диагноз решаемой проблемы, основанный на тщательном изучении и анализе фактов, анализе и синтезе альтернатив. Обобщая результаты этого этапа, стороны одновременно устанавливают, какие изменения необходимы. Уже во время диагностической фазы могут появляться некоторые решения.

Обычно этот этап длится от двух до десяти недель, однако обнаружению и анализу фактов часто уделяют недостаточно снимания, стараются проскочить этап побыстрее, что нередко отрицательно влияет на последующее принятие управленческих решений,

Фаза 3. Планирование действий в процессе консультирования. Цель третьей фазы – найти решение проблемы. Этот этап включает выработку альтернативных решений и их оценку, разработку плана осуществления изменений и представление предложений клиенту для принятия окончательного решения.

Фаза 4. Внедрение рекомендаций. Осуществление мероприятий по разрешению проблемы должно осуществляться в соответствии с планом-графиком работ, организационно-нормативной и проектной документацией. Особое внимание необходимо уделять привлечению, обучению и мотивацию персонала к осознанию, принятию и поддержке изменений и инноваций. Важным является передача инструментария и методик, обеспечение их использования, корректировка решений, рекомендаций, плана действий и т.п. в случае необходимости.

Фаза 5. Завершающий этап консультационных услуг – это заключительная фаза проекта, на которой происходит оценка сделанного и сравнение фактически полученных результатов с планируемыми, анализ масштабов отклонений и причин их возникновения. Осуществляется разработка дополнительных корректировочных мероприятий и их осуществление в случае необходимости.

По трудозатратам консультанта завершающий этап проекта занимает от одной до двух недель.

28. Правовая база деятельности налоговых органов. Организация деятельности налоговых органов.

ПОЛОЖЕНИЕ О ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЕ утверждено Постановлением Правительства РФ от 30 сентября 2004 г. N 506.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба РФ и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством РФ.

Деятельность налоговых органов как участников налоговых правоотношений регулируется многочисленными нормативными актами, основными среди которых можно назвать следующие:

- Конституция РФ; НК РФ;

- Закон РФ от 21 марта 1991 года № 943-1 «О налоговых органах РФ» (с изменениями и дополнениями); Постановление Правительства РФ «О Федеральной налоговой службе РФ;

- приказы и письма Министерства финансов РФ.

Конституция РФ, принятая всенародным голосованием 12 декабря 1993 г., является актом высшей юридической силы, основополагающим законом и правовой основой всего законодательства РФ.

В Конституции РФ прописано, что деятельность налоговых органов должна соответствовать конституционным нормам. Конституция РФ определяет субъектов налогообложения и их гарантии, а так же гласит об обязанности каждого платить законно установленные налоги и сборы.

НК РФ является основополагающим нормативно-правовым актом, который закрепляет наиболее важные положения об организации и осуществлении налогообложения в стране. НК РФ, являясь федеральным законом, формально имеет с остальными законами одинаковую юридическую силу. НК РФ РФ состоит из двух частей — первой (общей) и второй (специальной).

Часть первая НК РФ содержит общие положения о налогообложении в государстве, определяет те общие правила и процедуры, которыми должны руководствоваться все участники налоговых правоотношений, их права и обязанности, виды налогов и сборов, права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах, формы и методы налогового контроля и др.

Вторая часть НК РФ содержит описание всех видов налогов и сборов, порядок исчисления этих налогов и сборов, порядок определения налоговой базы, срок и порядок уплаты налогов и сборов, определяет плательщика того или иного налога или сбора.

Через приказы и письма Министерство финансов РФ, контролирует и координирует следующие вопросы:

- вопросы применения действующего законодательства;

- утверждение форм учета и отчетности;вопросы налогового контроля;

- налогообложение иностранных организаций; и т.д.