2015-06-04

2015-06-04 467

467Общие данные

Видимые листы – листы, предназначенные непосредственно для работы с ПО:

1. Лист «Plan» - предназначен для ввода плановых показателей. Также на этом листе отображаются плановые результаты деятельности предприятия и плановые отчеты (отчет о движении денежных средств, отчет о прибылях и убытках, баланс).

2. Лист «Fact» - предназначен для ввода фактических показателей. Также на этом листе отображаются фактические результаты деятельности предприятия и отчеты.

3. Лист «Diff» - лист анализа – на нем отражается отклонение плана от факта, как в абсолютном, так и в относительном выражении. Кроме того, в некоторых таблицах отражается влияние базовых факторов на результирующие.

4. Лист «Break-even» - лист диаграммы – на данном листе отображается диаграмма, на которой отображен график точки безубыточности, либо в плановом, либо в фактическом периоде, по выбору пользователя.

5. Лист «Cost Price» - лист диаграммы – на данном листе по выбору пользователя может быть отображен график производственной себестоимости любого из производимых товаров работ или услуг в плановом или фактическом периоде.

6. Лист «NVP» - лист диаграммы – на этом листе отражается график денежного потока и чистого дисконтированного дохода. Пользователем может быть выбрано: данные из планового или фактического периода; по основной, либо по всей деятельности представляется графическая информация.

7. Лист «Report» - лист отчета – на этот лист переносятся с помощью меню составления отчета (см. Меню: отчет), таблицы с листов «Plan», «Fact», «Diff», выбранные пользователем. При новом выборе (новом построении отчета) предыдущий отчет удаляется.

Невидимые листы – листы, предназначенные для отображения диалоговых окон и расчета промежуточных данных, в которых нет необходимости пользователю при работе в программе:

1. Лист «NII» - лист, на котором отображается появляющееся при запуске программы окно с наименованием/именем пользователя и регистрационный номер программы.

2. Лист «Settings» - лист, необходимый для построения диаграмм и автоматизации отображения на них данных.

Лист «Plan»

Лист «Plan» предназначен для ввода плановых показателей. Также на этом листе отображаются плановые результаты деятельности предприятия и плановые отчеты (отчет о движении денежных средств, отчет о прибылях и убытках, баланс).

Далее представлены таблицы, находящиеся на листе и методика их заполнения:

Таблица №1 – Бюджет продаж

«Таблица №1 – Бюджет продаж» - в этой таблице отображается плановый объем продаж продукции предприятия в натуральном выражении (шт., тонн, метров, полос и т.д.).

Для установления количество видов реализуемой продукции (товаров, работ, услуг), необходимо в главном меню на вкладке «Материалы» выбрать количество видов выпускаемой продукции (см. Главное меню).

После установления необходимого количество видов выпускаемой продукции, напротив каждой позиции следует внести планируемый объем реализации за период по направлениям продаж (см. рис. № 5)

Если у Вас присутствует только одно направление продаж, то удалите наименования по второй и третьей позиции, оставив только первый пункт.

Если у Вас присутствует только одно направление продаж, то удалите наименования по второй и третьей позиции, оставив только первый пункт.

Рис. №5

В ячейки, обозначенную номером 1, необходимо внести данные о планируемых продажах за квартал по направлениям деятельности. Значение из нее автоматически перенесется в каждый из периодов проекта. Если в к. - либо периоде необходимо установить другое количество выпускаемой продукции, то следует заменить, выделенное синим на требуемое (см. рис. №6). Все ячейки, правее измененной примут ее значение.

Для введения некоторых данных, переносимых с предыдущего периода, а также для наглядности в программе присутствует базовый период, в который пользователем могут быть занесены результаты деятельности за предыдущий год см. рис. №5 – номер 2.

Рис. №6

Если невозможно в натуральном измерении установить количество выпускаемой продукции, то в строке значений устанавливается единица (1).

Таблица №2 – Отпускные цены

«Таблица №2 – Отпускные цены» - в этой таблице отображается плановый объем продаж продукции предприятия в денежном выражении без НДС.

Заполнение данных в таблицу отображается по аналогии с таблицей №1 «Бюджет продаж».

В случае если в первой таблице «Бюджет продаж» было невозможно установить количество выпускаемой продукции, то в этой таблице по строке, напротив каждого из видов выпускаемой продукции следует установить объем реализации в денежном выражении.

Таблица №3 – Выручка от реализации

«Таблица №3 - Выручка от реализации» - в таблице показана величина выручки от реализации всего объема продукции за каждый из периодов.

Выручка от продаж принимается по начислению (по отгрузке).

В ячейку, обозначенную цифрой 1 необходимо внести действующую ставку налога на добавленную стоимость.

По итогам таблицы считается выручка от реализации по всей продукции без НДС и включая НДС.

Рис. №7

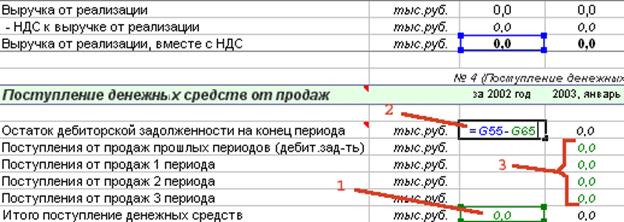

Таблица №4 – Поступление денежных средств от продаж

«Таблица №4 - Поступление денежных средств от продаж» - в таблицу заносятся данные о планируемом поступлении средств от продаж товаров (работ, услуг) предприятия.

В последней строке – «итого поступление денежных средств» в ячейке зеленого цвета, соответствующей базовому периоду (см. рис. № 8 под цифрой 1), следует указать поступление денежных средств от продаж базового периода. На основе этой цифры и выручки от реализации базового периода определяется остаток дебиторской задолженности на конец базового периода (см. рис. № 8 под цифрой 2).

Рис. №8

В ячейки, обозначенные цифрой 3, следует внести поступления, соответствующие поступлениям каждого из периодов. См. пример на рис. № 9:

Рис. №9

На рисунке №9 можно видеть, что за 2002 год (даты приняты условно) предприятие реализовало продукции на 424,8 у. е. Пользователем введено (по сроке итого поступлении денежных средств – крайняя левая ячейка), что поступление денежных средств от реализации данной продукции составило 420 у. е. Таким образом дебиторская задолженность составила 4,8 у. е.

Далее видно, что за первый период (январь 2003 года), выручка составила 35,4 у. е., а поступления составили: 4,0 у. е. – от продаж прошлых периодов, 30,0 от продаж текущего периода (данные по поступлениям вводятся в зеленые ячейки пользователем). Во втором периоде поступления составили соответственно – 5,4 у. е. от продаж первого периода и 30,0 у. е. от продаж второго периода и т. д.…

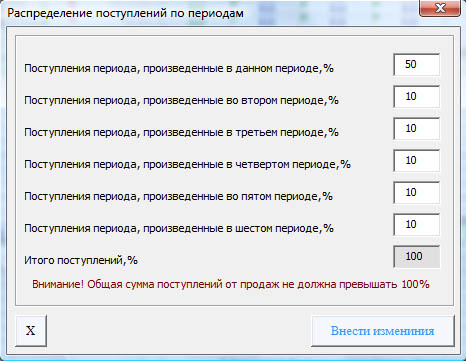

С помощью кнопки  возможно автоматическое распределение платежей по периодам. После нажатия на клавишу появляется окно, отображенное на рис. № 9-1.

возможно автоматическое распределение платежей по периодам. После нажатия на клавишу появляется окно, отображенное на рис. № 9-1.

Рис. №9.1.

В ячейках поступлений необходимо установить в процентном отношении поступления денежных средств от соответствующих периодов.

После нажатия на кнопку «Внести изменения» производится распределения данных по таблице «Поступление денежных средств от продаж»

Таблица №5 – Бюджет производства

«Таблица №5 – Бюджет производства» - Бюджет определяет производственную программу предприятия (для производственных структур) или план закупок товаров для последующей перепродажи (для торговых представителей). Объем производства = Объему продаж - Остатки готовой продукции на начало периода + Целевой норматив остатков готовой продукции на конец года (см. рис. № 10).

Рис. № 10

Объем продаж переносится из таблицы №1 «Бюджет продаж».

Целевой норматив запаса продукции на начало и на конец периода вносится пользователем вручную в зеленые ячейки, учитывая политику формирования запасов и готовой продукции на предприятии. В последнем столбце «Итого» по данным позициями указывается среднее значение за планируемый период.

Производственная программа показывает, какое количество изделий в данном периоде подлежит изготовлению.

Таблица №6 – Бюджет производственных запасов

«Таблица №6 – Бюджет производственных запасов» предназначена для определения запаса готовой продукции в натуральном и денежном выражении. Также в таблице отображена производственная себестоимость.

Значения запаса готовой продукции переносятся из предыдущей таблице №5 «Бюджет производства» - «Целевой норматив запаса продукции на конец периода».

Значения по строкам в подтаблице «Производственная себестоимость» переносится из таблицы № 20 «Производственная себестоимость».

Таблица №7 – Список используемых материалов

«Таблица №7– Список используемых материалов» предназначена для введения списка наименований и стоимостей материалов, необходимых для производства перечисленных в «Таблице №1 – Бюджет продаж» изделий.

Стоимость материалов вводится без налога на добавленную стоимость, величина которого указывается напротив каждого из видов материалов.

Материалы должны иметь уникальные наименования – в списке не должны присутствовать материалы с одинаковыми названиями и разной ценой.

В случае, если в таблице №1 «Бюджет продаж» по к. – либо из видов выпускаемой продукции невозможно в натуральном измерении установить количество выпускаемой продукции, и в строке значений установлена единица (1), то в одной из строк материальных затрат, соответствующих материальным затратам на данный вид товаров, работ или услуг, производимых предприятием, следует установить полный объем прямых материальных затрат на данный вид продукции.

Таблица №8 – Бюджет прямых затрат на материалы

«Таблица №8– Бюджет прямых затрат на материалы» предназначена для учета использования материалов представленных в таблице №7 «Список используемых материалов» в производстве всех видов товаров, работ и услуг (ТРУ), занесенных в таблицу №1 «Бюджет продаж»

По каждой единице ТРУ в таблице №8, устанавливаются ресурсы необходимые для их производства (реализации). Выбор ресурса происходит путем нажатия на ячейку с наименование материального ресурса и выбора из выпадающего списка необходимого. См рис. №11.

Количество различных материальных ресурсов, необходимых для производства одного вида ТРУ устанавливается через Главное меню (см. раздел «Главное меню»)

В зеленой ячейке, напротив каждого из видов продукции, следует установить используемое, для его производства количество ресурсов. Возможны изменения количества в каждом периоде по аналогии с предыдущими таблицами.

Значения из рабочей ячейки первого периода копируются в ячейки, соответствующие остальным периодам. При необходимости, вместо формул, которые установлены по этой строке в ячейках синего цвета, можно внести собственные значения.

Рис. №11

Рассмотрим работу и взаимодействие таблиц на примере:

Затраты на каждый из выбранных материалов рассчитывается следующим образом (см. рис. 12 – сводная таблица, составленная из табл.№1, табл.№7 и табл. №8): Затраты на материал = количество материала (шт., грамм и т.д. – в нашем примере – шт.) * стоимость единицы материала * количество производимых изделий.

Рис. №12

Таблица №9 – Норма запасов материалов на складе

Таблица необходима для определения объема закупки материалов на склад. Норма запаса материалов на складе устанавливается пользователем в процентном, либо в абсолютном выражении, в зависимости от установленного в Главном меню способа разделения материальных затрат (см. Главное меню – «БРР» стр. 34). Информация отображается также и в денежном выражении.

Таблица №10 – Норма запасов материалов в незав. производстве

Таблица необходима для определения в объем закупки материалов на склад. Норма запаса материалов в незавершенном производстве устанавливается пользователем в процентном, либо в абсолютном выражении, в зависимости от установленного в Главном меню способа разделения материальных затрат (см. Главное меню – «БРР» стр. 34). Информация отображается также и в денежном выражении.

Таблица №11 – Бюджет закупки и оплаты материалов

В таблице отображается график закупки и оплаты материалов. Пользователем вносится сумма погашения задолженности за материалы и график оплаты приобретенных материалов.

Таблица №12 – Бюджет прямых затрат на оплату труда

Таблица предназначена для внесения перечня затрат по прямой заработной плате – заработной плате основных производственных рабочих и приравненных к ним.

Таблица, в зависимости от способа расчета, установленного в Главном меню на вкладке «Ед. изм. и прямая ЗП» может выглядеть по разному:

1. В первом случае, если выбран пункт «без учета тарифов на ЗП», в таблицу пользователю необходимо ввести перечень прямых затрат по заработной плате и коэффициенты распределения затрат (См. рис № 13).

В ячейку, обозначенную цифрой 1, необходимо внести процент прямых затрат на заработную плату, идущих на изготовление изделия. В ячейках аналогичных ячейке под цифрой 2 будет отображено количество затрат в денежном выражении.

В ряде ячеек, обозначенных на рисунке цифрой 3 производится проверка суммы коэффициентов распределения затрат. Если сумма равна единице (100%), то проверка считается пройденной и в ячейке, соответствующей столбцу отображается «ОК», если же сумма больше, либо меньше единицы, то в ячейке отображается значение и в таком случае результаты расчетов нельзя считать верными.

Кнопка Ins/Del, находящаяся в шапке таблицы позволяет добавлять количество прямых расходов на заработную плату.

Рис. №13

2. Во втором случае, если выбран пункт «с учетом тарифов на ЗП», в таблицу пользователю необходимо ввести затраты труда на единицу изделия (1) и тарифы на заработную плату (2). (См. рис № 14).

Рис. №14

Кнопка Ins/Del, находящаяся в шапке таблицы (3) в случае расчетов с учетом тарифов на заработную плату отключена.

Таблица №13 – Погашение прямых затрат на оплату труда.

Таблица предназначена для построения графика выплаты денежных средств по прямым затратам на оплату труда. Таблица заполняется по аналогии с таблицей №4 «Поступление денежных средств от продаж».

Кнопка предназначена для автоматического распределения платежей по периодам по аналогии с распределением, описанным в таблице №5.

Таблица №14 – Бюджет общепроизводственных расходов

Таблица (см. рис. №15) предназначена для внесения и отображения величины и распределения общепроизводственных расходов

Кнопка (1) предназначена для введения количества дополнительных переменных расходов, обозначенных цифрой (2). Строку, выделенную зеленым цветом (2) и подобные ей можно переименовать.

Кнопка (3) предназначена для введения количества дополнительных постоянных общепроизводственных расходов, обозначенных цифрой (4). По каждой позиции расходов в ячейки (5) устанавливается их размер в денежном выражении и ставка НДС (в ячейку 6).

Рис. №15

Строки, обведенные зеленоватым овалом (7) отображаются в случае, если выбран пункт «с учетом тарифов на ЗП», и скрыты в противном случае.

Таблица №15 – Оплата общепроизводственных расходов

Таблица предназначена для построения графика выплаты денежных средств по общепроизводственным расходам. Таблица заполняется по аналогии с таблицей №4 «Поступление денежных средств от продаж».

Кнопка предназначена для автоматического распределения платежей по периодам по аналогии с распределением, описанным в таблице №5.

Таблица №16 – Бюджет коммерческих расходов

Таблица предназначена для планирования коммерческих расходов. Таблица заполняется по аналогии с таблицей № 14 «Бюджет общепроизводственных расходов».

Таблица №17 – Оплата коммерческих расходов

Таблица предназначена для построения графика выплаты денежных средств по коммерческим расходам. Таблица заполняется по аналогии с таблицей №4 «Поступление денежных средств от продаж».

Кнопка предназначена для автоматического распределения платежей по периодам по аналогии с распределением, описанным в таблице №5.

Таблица №18 – Бюджет управленческих расходов

Таблица необходима для внесения данных по управленческим расходам. Таблица заполняется по аналогии с таблицей № 14 «Бюджет общепроизводственных расходов». По строке «амортизация», следует указать величину амортизационных отчислений по оборудованию, используемому для нужд управления.

Таблица №19 – Оплата управленческих расходов

Таблица предназначена для построения графика выплаты денежных средств по управленческим расходам. Таблица заполняется по аналогии с таблицей №4 «Поступление денежных средств от продаж».

Кнопка предназначена для автоматического распределения платежей по периодам по аналогии с распределением, описанным в таблице №5.

Таблица № 20 – Производственная себестоимость

В таблице №20 «Производственная себестоимость» рассчитывается себестоимость производства каждого отдельного вида ТРУ, поштучно, если количество производимой продукции отличается от единицы.

Накладные общепроизводственные расходы распределяются в зависимости от (по выбору пользователя):

· Прямых материальных затрат

· Прямой заработной платы

· Прямых издержек – прямых материальных затрат и заработной платы.

Установить способ распределения общепроизводственных расходов можно в Главном меню на вкладке «БРР – база распределения расходов»

Таблица № 21 – Налоги

В таблице рассчитывается налог на добавленную стоимость к уплате или к возмещению, также величина налога может быть введена пользователем самостоятельно.

Кроме того пользователь вводит величину налога на имущество, подлежащую уплате.

Таблица № 22 – Профицит (дефицит) доходов

В таблице отражается объем доходов и расходов по отгрузке. В строку «Прочие расходы» пользователем может быть заведена сумма прочих расходов организации.

Таблица № 23 – Профицит (дефицит) денежных средств

В таблице отражается наличие денежных средств у организации на конец каждого из периодов. Как и в таблицу №22 в строку «Прочие расходы» пользователем может быть заведена сумма прочих расходов организации, только в данном случае – по оплате.

Таблица № 24 – Прогноз отчета о прибыли и убытках

В таблице отражен прогноз отчета о прибылях и убытках на основе данных, заведенных пользователем в предыдущие таблицы. Кроме того, для расчета конечного результата (чистая прибыль), пользователем при необходимости добавляется информация в ячейки зеленого цвета (см. рис. №16)

Рис. № 16

Таблица № 25 – Прогноз отчета о движении денежных средств

В таблице отражен прогноз о движении денежных средств на предприятии. На основе этого отчета пользователь может получать данные о планируемом поступлении не предприятие денежных средств, а также их наличии на каждом периоде.

Таблица формируется автоматически, за исключением поступлений и выплат по финансовой и инвестиционной деятельности (см. рис. № 17).

Кнопка (1) предназначена для добавления позиции, обозначенной цифрой (2) и подобных ей. Кнопки (4,5,6), аналогичны по действию кнопке (1) и предназначены для добавления соответственно:

(4) – прочих выплат по инвестиционной деятельности;

(5) – прочих поступлений по финансовой деятельности;

(6) - прочих выплат по финансовой деятельности.

Строки, ячейки которых выделены синим в этой таблице, одна из которых обозначена цифрой (3), не могут удаляться, но при необходимости пользователь может их переименовать, предварительно отключив защиту (см. подробнее «Защита листа»)

Рис. № 17

Таблица № 26 – Точка безубыточности

В этой таблице рассчитывается точка безубыточности проекта – объем реализации продукции (в денежном выражении) при котором прибыль от деятельности предприятия будет равна 0, кроме того пользователь может наблюдать абсолютное отклонение от точки безубыточности, а также запас прочности в относительном выражении.

Исходными данным для расчета точки безубыточности служат:

1. Выручка от реализации

2. Переменные затраты

3. Постоянные затраты.

Формулу расчета можно найти в рабочей версии программы, выделив одну из ячеек в интересующей строке.

Таблица № 27 – Финансовая эффективность

Данная таблица предназначена для оценки финансовых результатов деятельности организации. В ней (см. рис. №18), представлена количественная оценка эффективности деятельности организации, как по всей деятельности (4), так и только по основной – без учета доходов и расходов по финансовой и инвестиционной деятельности.

Рис. № 18

В ячейки, обозначенные цифрами (1) и (3), вводится планируемый размер дисконта и инфляции в годовом выражении, которые автоматически переносятся в соответствующие периоды с пересчетом на размер периода, установленный пользователем (месяц, квартал, полугодие)(2).