2015-06-04

2015-06-04 3862

3862Для инновационных проектов локального масштаба в основном ограничиваются анализом эффективности участия в проекте отдельных инвесторов и оценивают ожидаемые денежные потоки с позиции их коммерческой привлекательности.

Оценка коммерческой эффективностинеобходима для конкурсного отбора лучшего инновационного проекта. При обосновании выбора рассчитывают чистый дисконтированный доход (предельную эффективность), внутреннюю норму доходности, срок окупаемости, комплекс балльных качественных характеристик.

Инициаторам и инвесторам инновационного проекта важно заранее знать, насколько его реализация экономически целесообразна и будет ли в итоге получена ожидаемая (достойная) прибыль? Для ответа на этот вопрос рассчитывается ряд показателей.

Методы их расчета делятся на две группы:

1) простые (статические) методы;

Простые методы основаны на использовании «точечных» (статических) значений исходных данных, т.е. без учета времени реализации проекта и неравноценности денежных средств (денег) в различные моменты времени. В силу своей простоты и иллюстративности они применяются для быстрой предварительной оценки проекта как начальный шаг в получении представления об экономической целесообразности проекта. К простым методам экономической оценки инвестиций в инновационный проект можно отнести два показателя: расчет простого срока окупаемости и расчет простой нормы прибыли.

Простой срок окупаемости инвестиций рассчитывается по формуле

(10.1),

(10.1),

где I - сумма первоначальных инвестиций. К первоначальным инвестициям относят затраты на оборудование, строительство и другие расходы, финансируемые из уставного фонда и заемных средств.;

Р - чистая прибыль в расчете на год (прибыль за вычетом налогов и других выплат) за период действия проекта.

Предварительный расчет срока окупаемости, при котором инвестиции будут погашены суммой чистой прибыли, дает некое представление о сроке возврата инвестиций, после которого проект должен приносить чистую прибыль. Он может иметь значение для инвестора на самом начальном этапе ознакомления с проектом.

Простая норма прибыли рассчитывается по формуле

(10.2)

(10.2)

Сравнивая расчетную величину Np со средним уровнем доходности, который может иметь инвестор на капитал, он может прийти к предварительному заключению о целесообразности анализа данного инновационного проекта.

Методы дисконтирования при экономической оценке инновационного проекта являются основными для любого проекта.

Они построены на следующих постулатах.

1) Оценка показателей производится за расчетный период. В общем случае расчетный период принимается равным длительности жизненного цикла проекта. Для инновационных проектов с относительно быстрой сменой изделий расчетный период может быть равен сроку их выпуска – 3-5 лет.

2) Оценка показателей производится на основе понятия «чистый денежный поток» (NCF - Net cash flow), который определяется как разность между реальным притоком и оттоком денежных средств, осуществляемым в течение определенного интервала времени расчетного периода (квартала, года):

NCFi = FVi – Кi = Рi – Si – Кi (10.3),

где FVi - чистый доход i-го периода;

Кi- единовременные затраты i-го периода;

Рi- выручка от реализации i-го периода;

Si- текущие затраты i-го периода.

К притокам относятся вложения собственного капитала, заемные средства, выручка от реализации продукции и другие доходы. К оттокам относятся капитальные вложения: приобретение оборудования, затраты на пусконаладочные работы, производственные издержки (расходы на закупку материалов, выплату заработной платы и др.), налоги, затраты на возврат и обслуживание займов.

3) Денежные потоки в разные годы приводятся к одному моменту времени - начальному уровню - на начало инвестиционного этапа (капиталовложения). В расчетах показателей экономической оценки инновационного проекта приведение денежных средств к одному моменту времени (т.е. будущих доходов к сегодняшнему моменту времени) вызвано рядом обстоятельств.

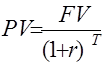

Во-первых, приведение к одному моменту времени означает приведение денежных средств будущего периода по покупательной способности к величине денежных средств текущего периода (например, 120 рублей в некоем будущем периоде по покупательной способности будут соответствовать лишь100 рублям в настоящее время). Это приведение осуществляется методом дисконтирования денежных величин. В основе дисконтирования лежит идея определения в текущих ценах денежных средств, которые могут быть выплачены или получены в разные моменты времени. Например, инвестор, располагая некоторой суммой денежных средств PV (Present value), может вложить их на депозитный счет в банке и получить определенный доход за год, а через Т лет он будет равен

FV=PV(1+r)T (10.4),

т.е. сумма FV является для инвестора денежным эквивалентом суммы PV через Т лет, а величину PV можно определить по формуле

(10.5),

(10.5),

где r - ставка дисконта.

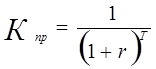

Сумма PV является текущим эквивалентом для инвестора суммы FV через Т лет. Формула дисконтирования (10.5) показывает, что чем ниже ставка процента r и меньше период времени Т, тем выше дисконтированная величина будущих доходов. Коэффициент приведения денежных притоков и оттоков к начальному уровню с учетом ставки дисконта равен:

(10.6),

(10.6),

где T - количество лет, по которым определены чистые денежные потоки (расчетный период);

r - ставка дисконта.

Во-вторых, приведение денежных средств к одному моменту времени вызвано необходимостью учета инфляционной составляющей (ожидания изменения покупательной способности той или иной валюты, например, рубля), прогнозное значение которой включается в коэффициент дисконтирования.

В-третьих, приведение может быть связано с повышенной рискованностью инновационных проектов, которая может слагаться из некоторой совокупности факторов риска по данному проекту. Основной из них - коммерческий (финансовый) риск - потеря дохода из-за того, что проект не будет реализован в полном объеме, что коммерческая цель проекта не будет достигнута.

С учетом изложенного, формула для индивидуальной ставки дисконта может иметь следующий вид:

r = а + b + с (10.7),

где а - принимаемая цена капитала (очищенная от инфляции или чистая доходность альтернативных проектов вложения финансовых средств) или реальная (без учета компенсации за инфляцию) безрисковая ставка ссудного процента;

b - уровень премии за риск для проектов данного типа (в соответствии с классификацией инноваций);

с - уровень инфляции.

Премия за риск рассчитывается исходя из среднего класса инновации  , определяемого на основе таблицы 10.2:

, определяемого на основе таблицы 10.2:

(10.8),

(10.8),

где ki -класс сложности инновации по i-му классификационному признаку (i-й строке табл. 10.2);

n -количество классификационных признаков.

Таблица 10.2

Классификация нововведений и инновационных процессов по группам риска

(в скобках указан класс по признаку)

| Признаки разделения на группы | Значения признаков, позволяющие определить группу риска нововведения и инновационного процесса | |||||||||||||||||||||||||||||

| 1. По содержанию (виду) нововведения | (8) Новая идея | (4)Новое решение | (7) Новый продукт | (6) Новая технология (метод) | (4) Новый регламент, структура | (5) Новая услуга | ||||||||||||||||||||||||

| 2. Тип новатора (сфера создания новшества) | (6) Научно-технические организации и отделения | (7) Производственные фирмы и отделения | (4) Маркетинговые подразделения и фирмы | (3) Потребители и их организации | ||||||||||||||||||||||||||

| 3. Тип новатора (область знаний ифункций) | (6) Финансы и экономика | (4) Организация и управление | (7)Производство | (3)Юриспруденция | (8) Техника и технология | (1) Консультанты | (8) Естество- знание | (2) Ноу-хау | (5) Социальные и общественные звенья | |||||||||||||||||||||

| 4. Тип инноватора (сфера нововведения: фирмы, службы) | (7) Научно-технические звенья | (6) Промышленные звенья | (5) Финансовые, маркетинговые и коммерческие звенья | (4) Эксплуатационные и обслуживающие звенья | ||||||||||||||||||||||||||

| 5. Уровень инноватора | (7) Подразделение фирмы | (8) Фирма | (6) Концерн, корпорация | (5) Отрасль, группа отраслей | ||||||||||||||||||||||||||

| 6. Территориальный масштаб нововведения | (4) Район, город | (5) Область, край | (6) Российская Федерация, страны СНГ и Балтии | (5) Интернационализация | ||||||||||||||||||||||||||

| 7. Масштаб распространения нововведения | (5) Единичная реализация | (6) Ограниченная реализация (диффузия) | (7) Широкая диффузия | |||||||||||||||||||||||||||

| 8. По степени радикальности (новизны) | (8) Радикальные (пионерные, базовые) | (4) Ординарные (изобретения, новые разработки) | (2) Усовершенствующие (модернизация) | |||||||||||||||||||||||||||

| 9. По глубине преобразований инноватора | (6) Системные | (4) Комплексные | (1) Элементные, локальные | |||||||||||||||||||||||||||

| 10. Причина появления нового (инициатива) | (7) Развитие науки и техники | (5) Потребности производства | (3) Потребности рынка | |||||||||||||||||||||||||||

| 11. Этап ЖЦ спроса на новый продукт | (8)Зарождение | (3)Ускорение роста | (4)Замедление роста | (5) Зрелость | (7) Затухание (спад) | |||||||||||||||||||||||||

| 12. Характер кривой ЖЦ товара | (1) Типовая, классическая кривая | (3) Кривая с «повторным циклом» | (5) «Гребешковая» кривая | (7) «Пиковая» кривая | ||||||||||||||||||||||||||

| 13. Этапы ЖЦ товара (по типовой кривой) | (7) Выведение на рынок | (4) Рост | (5) Зрелость | (8) Упадок (спад) | ||||||||||||||||||||||||||

| 14. Уровень изменчивости технологии | (1) «Стабильная» технология | (5)«Плодотворная» технология | (8) «Изменчивая» технология | |||||||||||||||||||||||||||

| 15. Этапы ЖЦ технологии | (8) Зарождение | (2)Ускорение роста | (4) Замедление роста | (6) Зрелость | (7) Затухание (спад) | |||||||||||||||||||||||||

| 16. Этапы ЖЦ организации-инноватора | (8) Создание | (6) Становление | (2) Зрелость | (3) Перестройка | (7) Упадок | |||||||||||||||||||||||||

| 17. Длительность инновационного процесса | (2) Оперативные (до 0,5 года) | (4) Краткосрочные (до 1 года) | 6) Среднесрочные (2-3 года) | 8) Долгосрочные (более 3 лет) | ||||||||||||||||||||||||||

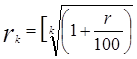

Если периоды дисконтирования составляют менее года, ставку дисконта следует перевести в соответствующие единицы: из процентов годовых в проценты в месяц (квартал, полугодие):

-1] * 100% (10.9),

-1] * 100% (10.9),

где rk - пересчитанный дисконт;

r-исходный дисконт, % годовых;

k - количество периодов пересчета в году (k =12 для периода, равного 1 месяцу, k= 4 для периода, равного 1 кварталу, k= 2 для периода, равного 1 полугодию).

Премия за риск b устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса (табл. 10.3).

Таблица 10.3

Соотношение среднего класса инновации и средней премии за риск,

устанавливаемых для инновации данного класса

| Средний класс инновации | ||||||||

| Премия за риск, % | 0,0 | 0,5 | 1,0 | 2,0 | 5,0 | 10,0 | 20,0 | 30,0 |

Например, средний класс инновации по расчетам составил 2,78 ≈ 3, тогда премия за риск должна составить 1,0%.

В Методических рекомендациях по оценке эффективности инвестиционных проектов ориентировочную величину поправки на риск неполучения предусмотренных проектом доходов по производству и продвижению на рынок нового продукта рекомендуется принимать равной 13-15%[12].

Вместе с тем считается, что неопределенности многих рыночных факторов создают в отечественной экономике ситуации, когда традиционный учет рисков инновационных проектов должен осуществляться как учет не каких-то измеряемых рисков, а количественно неопределенных рисков. Практически это означает, что при расчете эффективности инновационного проекта его риски предпочтительно отражать не столько посредством увеличения ставки дисконта с учетом премии за эти риски, сколько используя метод сценариев, когда наряду с основным (базисным) расчетом эффективности проекта предусматриваются сценарии, вызывающие отклонения по отдельным параметрам проекта. В этом случае безрисковая ставка дисконта принимается на основе опыта инвестора или его консультантов и экспертов исходя из необходимости достижения прибыльности инвестиций, требуемой инвестором. При этом денежные потоки уменьшаются на известную инвестору величину затрат по устранению некоторых негативных факторов[13]. Кроме того, сценарный подход дает возможность при необходимости разработать в проекте меры по предотвращению или снижению возникающих потерь.

Для экономической оценки инновационного проекта по методу дисконтирования денежных поступлений и платежей в течение расчетного периода применяются следующие показатели:

· чистый дисконтированный доход или чистая текущая стоимость проекта (ЧДД) (NPV - Net present value);

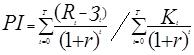

· индекс доходности (прибыльности) проекта (ИД) (PI - Profitability index);

· внутренняя норма доходности (ВНД) (IRR - Internal rate of return);

· дисконтированный срок окупаемости (Ток) (РР - Payback period).

Эти показатели являются общеизвестными, и их расчет широко описан в литературе. Поэтому ограничимся описанием расчета ЧДД, ИД, ВНД и Ток в форме табл. 10.4.

Таблица 10.4

Расчет показателей эффективности инновационного проекта

| Показатель эффективности | Расчетная формула |

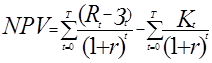

| ЧДД (NPV) определяется как разность между суммой текущих эффектов за весь расчетный период, приведенных к базисному периоду, и суммой дисконтированных капиталовложений. |  Критерием экономической эффективности инновационного проекта является положительное значение ЧДД, т.е. ЧДД>0. Критерием экономической эффективности инновационного проекта является положительное значение ЧДД, т.е. ЧДД>0. |

| ИД (PI) определяется как отношение суммы приведенных эффектов к сумме дисконтированных к тому времени капитальных вложений. |  Критерием экономической эффективности инновационного проекта является индекс доходности, превышающий 1, т.е. ИД>1. Критерием экономической эффективности инновационного проекта является индекс доходности, превышающий 1, т.е. ИД>1. |

| ВНД (IRR)представляет собой ту норму дисконта (rвн), при которой величина суммы приведенных к базисному моменту времени эффектов равна сумме приведенных к тому же моменту времени капиталовложений. |  Критерием экономической эффективности инновационного проекта является значение внутренней доходности, превышающее значение дисконта при обосновании эффективности проекта, т.е. ВНД>rвн. Критерием экономической эффективности инновационного проекта является значение внутренней доходности, превышающее значение дисконта при обосновании эффективности проекта, т.е. ВНД>rвн. |

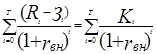

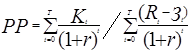

| Ток (РР) определяет период, за который кумулятивная сумма денежных приведенных поступлений сравняется с суммой дисконтированных капиталовложений. |  Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта, т.е. Ток< Тр. Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта, т.е. Ток< Тр. |

Примечание:

t – номер шага расчета в границах горизонта расчета Т, годы;

r – норма дисконта (коэффициент эффективности капитала), равная приемлемой для инвестора норме дохода на капитал, %;

Rt – результаты, достигаемые на t-шаге расчета, руб.;

Зt – затраты, достигаемые на t-шаге расчета, руб.;

Кt – капиталовложения, достигаемые на t-шаге расчета, руб.

Проверка расчетов. Если расчеты произведены верно, то должны выдерживаться следующие соотношения при заданных дисконте (r) и сроке реализации (Тр):

1) если ЧДД>0, то Ток< Тр, ИД>1, ВНД>r;

2) если ЧДД<0, то Ток >Тp, ИД<1, ВНД<r.

Положительное значение ЧДД (NPV) считается подтверждением целесообразности инвестиций в проект, отрицательное говорит о неэффективности их вложений. Если ЧДД (NPV) равен нулю, то ставка дисконтирования совпадает с внутренней нормой доходности (IRR). Эта оценка ЧДД (NPV) может свидетельствовать об обоснованности инвестиций в проект, если принятая в расчет ставка дисконта удовлетворяет требованию инвестора по отдаче на капитал.

Формализованные методы оценки инновационного проекта служат основой для принятия решения об инвестициях. Несмотря на то, что они в известной мере условные, с ними легче принимать окончательные решения с учетом других оценок и критериев, исходя из целей (социальных, экологических) и условий реализации проекта.

Вопросы и задания для самоконтроля

1. Что включает в себя понятие «инновационный проект»?

2. Назовите элементы инновационного проекта.

3. Какие существуют виды инновационных проектов?

4. В чем заключается особенность финансирования инновационных проектов?

5. Охарактеризуйте источники прямого и косвенного финансирования инновационных проектов.

6. В чем заключается сущность управления инновационным проектом?

7. Раскройте содержание концепции управления инновационным проектом в рамках трехмерной пространственной модели XYZ.

8. Какие основные документы формируют систему организации инновационного проекта?

9. Что представляет собой бизнес-план инновационного проекта?

10. Охарактеризуйте основных участников проекта.

11. Каковы принципы оценки эффективности инновационных проектов? Раскройте их содержание.

12. Какие методические подходы к оценке эффективности инновационных проектов используют в теории и практике управления проектами?

13. Раскройте содержание системы сбалансированных показателей как метода оценки экономической эффективности.

14. Какие показатели характеризуют технико-экономический уровень производства знаний?

15. Что включает в себя социальная эффективность инновационной деятельности?

16. Что характеризует экологическая эффективность инновационных проектов?

17. В чем заключается сущность экологической ренты?

18. Что понимается под бюджетной эффективностью инновационного проекта?

19. Раскройте содержание метода PART, адаптированного для оценки бюджетной эффективности проектов в России.

20. На какие группы делятся методы оценки коммерческой эффективности инновационного проекта и в чем их суть?

21. В чем суть коэффициента дисконтирования (ставки дисконта)?

22. Какие применяются показатели коммерческой эффективности инновационного проекта, рассчитанные по методу дисконтирования денежных поступлений и платежей?

[1] Баранчеев В.П., Масленникова Н.П., Мишин В.М. Управление инновациями: учебник. М.: Высшее образование, Юрайт-Издат, 2009. С. 390.

[2] Основы инновационного менеджмента. Теория и практика / Под ред. П.Н. Завлина и др. М.: Экономика, 2000. С. 403-404.

[3] Управление организацией: учебник / под ред. А.Г. Поршнева [и др.]. М.: ИНФРА-М, 2005. С. 204-206.

[4] Баранчеев В.П., Масленникова Н.П.,. Мишин В.М. Управление инновациями: учебник. М.: Высшее образование, Юрайт-Издат, 2009. С. 401-403.

[5] Кармышев Ю.А. Экологически осознанный менеджмент на мезо- и микроуровне: инновационный аспект в контексте устойчивого развития // Вестник Тамбовского ун-та. Серия: Естественные и технические науки. Тамбов: Изд-во ТГУ им. Г.Р. Державина, 2011. Т. 16. Вып. 2. С. 618-619.

[6] Кузык Б.Н., Яковец Ю.В.Россия – 2050: стратегия инновационного прорыва. М.: ЗАО «Издательство «Экономика», 2005. С. 396-397.

[7] Бородин А.Механизмы реализации эколого-экономического управления предприятием // Международный журнал. Проблемы теории и практики управления. - 2006. - № 6. - С. 118-119.

[8] Инновационный менеджмент: Учебник / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков и др. / Под ред. В.Я. Горфинкеля, Т.Г. Попадюк. – 3-е изд., перераб. и доп. М.: Вузовский учебник: ИНФРА-М, 2011. С. 394-396.

[9] Водянов А., Гаврилова О., Гришин Л., Шевелева Е., Касаткин А.Инвестиционные проекты, финансируемые из федерального бюджета: методы оценки эффективности // Российский экономический журнал. - 2006. - №1. С. 12-15.

[10] Там же. С. 65-66.

[11] Там же. С. 66-69.

[12] Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Офиц. изд. М.: Экономика, 2000. С. 94.

[13] Менеджмент технологических инноваций: Учеб. пособие / Под ред. проф. С.В. Валдайцева и проф. Н.Н. Молчанова. СПб.: Изд-во СПбГУ, 2003. С. 160-162.