2015-06-16

2015-06-16 550

550| Варіант рішення | Варіанти станів середовища | mіn j { V (Ai, Sj)} | max i mіn j { V (Ai, Sj)} | ||

| S 1 | S 2 | S 3 | |||

| А 1 | 2,5 | 3,5 | 4,0 | 2,5 | А 1 |

| А 2 | 1,5 | 2,0 | 3,5 | 1,5 | |

| А 3 | 3,0 | 8,0 | 2,5 | 2,5 | А 3 |

| А 4 | 7,5 | 1,5 | 3,5 | 1,5 |

За критерієм Вальда оптимальними будуть альтернативні рішення А 1 і А 3, які вважаються еквівалентними, тобто мають однакові переваги для виконання.

Для того щоб застосувати критерій Севіджа, потрібно побудувати матрицю ризику як лінійне перетворення функціоналу оцінювання.

Для побудови матриці ризику використаємо такі формули:

для

(8)

(8)

для

(9)

(9)

Матрицю ризику побудуємо в табл. 6.

Таблиця 6

Побудова матриці ризику

| Варіант рішення | Матриця прибутків (V (Ai, Sj)) | Матриця ризику (Rij) | ||||

| Варіанти станів середовища | Варіанти станів середовища | |||||

| S 1 | S 2 | S 3 | S 1 | S 2 | S 3 | |

| А 1 | 2,5 | 3,5 | 4,0 | 7,5 – 2,5 = 5,0 | 8,0 – 3,5 = 4,5 | 4,0 – 4,0 = 0 |

| А 2 | 1,5 | 2,0 | 3,5 | 7,5 – 1,5 = 6,0 | 8,0 – 2,0 = 6,0 | 4,0 – 3,5 = 0,5 |

| А 3 | 3,0 | 8,0 | 2,5 | 7,5 – 3,0 = 4,5 | 8,0 – 8,0 = 0 | 4,0 – 2,5 = 1,5 |

| А 4 | 7,5 | 1,5 | 3,5 | 7,5 – 7,5 = 0 | 8,0 – 1,5 = 6,5 | 4,0 – 3,5 = 0,5 |

Тепер можна застосувати критерій Севіджа до матриці ризику за формулою:

. (10)

. (10)

Таблиця 7

Вибір оптимального рішення за критерієм Севіджа

| Варіант рішення | Варіант стану середовища | max j { Rij } | min i max j { Rij } | ||

| S 1 | S 2 | S 3 | |||

| А 1 | 5,0 | 4,5 | 5,0 | ||

| А 2 | 6,0 | 6,0 | 0,5 | 6,0 | |

| А 3 | 4,5 | 1,5 | 4,5 | А 3 | |

| А 4 | 6,5 | 0,5 | 6,5 |

За критерієм Севіджа оптимальним буде альтернативне рішення А 3 (табл. 7).

За допомогою критерію Гурвіца встановимо баланс між випадками крайнього оптимізму ат випадками крайнього песимізму за допомогою коефіцієнта оптимізму a. Цей коефіцієнт визначається від нуля до одиниці та показує ступінь схильностей особи, що приймає рішення, до оптимізму чи песимізму. Якщо a = 1, то це свідчить про крайній оптимізм, якщо a = 0 — крайній песимізм. За умов задачі a = 0,6.

Оптимальну альтернативу за критерієм Гурвіца знаходимо за формулами:

для  . (5.11)

. (5.11)

для  . (5.12)

. (5.12)

Оптимальним рішенням за критерієм Гурвіца буде альтернативне рішення А 3 (табл. 8).

Таблиця 8

Вибір оптимального рішення за критерієм Гурвіца

| Варіант рішення | Варіант стану середовища | max j { V (Ai, Sj)} | min j { V (Ai, Sj)} | a · max j { V (Ai, Sj)} + + (1 – a)min j { V (Ai, Sj)} | max i {a · max j { V ´ ´ (Ai, Sj)} + (1 – a) × × min j { V (Ai, Sj)}} | ||

| S 1 | S 2 | S 3 | |||||

| А 1 | 2,5 | 3,5 | 4,0 | 4,0 | 2,5 | 4,0 · 0,6 + 2,5 · 0,4 = 3,4 | |

| А 2 | 1,5 | 2,0 | 3,5 | 3,5 | 1,5 | 3,5 · 0,6 + 1,5 · 0,4 = 2,7 | |

| А 3 | 3,0 | 8,0 | 2,5 | 8,0 | 2,5 | 8,0 · 0,6 + 2,5 · 0,4 =5,8 | А 3 |

| А 4 | 7,5 | 1,5 | 3,5 | 7,5 | 1,5 | 7,5 · 0,6 + 1,5 · 0,4 = 5,1 |

Висновок: розрахунок за всіма даними критеріями довів доцільність виробництва продукції за альтернативним варіантом А 3.

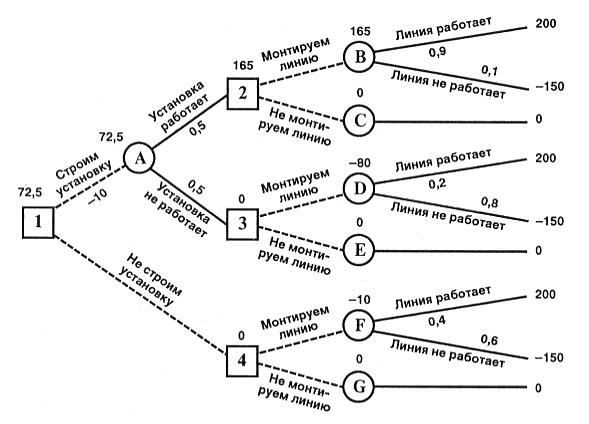

ЗАДАЧА 6. Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей. По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию.

Эксперимент обойдется в 10 млн. рублей. Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов зато, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает. Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения?

В узле F возможны исходы «линия работает» с вероятностью 0,4 (что приносит прибыль 200) и «линия не работает» с вероятностью 0,6 (что приносит убыток -150) => оценка узла F. EMV(F) = 0,4 x 200 + 0,6 х (-150) = -10. Это число мы пишем над узлом F.

EMV(G) = 0.

В узле 4 мы выбираем между решением «монтируем линию» (оценка этого решения EMV(F) = -10) и решением «не монтируем линию» (оценка этого решения EMV(G) = 0): EMV(4) = max {EMV(F), EMV(G)} = max {-10, 0} = 0 = EMV(G). Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

Аналогично:

EMV(B) = 0,9 х 200 + 0,1 х (-150) = 180 - 15 = 165.

EMV(С) = 0.

EMV(2) = max {EMV(В), EMV(С} = max {165, 0} = 165 = EMV(5). Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

EM V(D) = 0,2 х 200 + 0,8 х (-150) = 40 — 120 = -80.

EMV(E) = 0.

EMV(3) = max {EMV(D), EMV(E)} = max {-80, 0} = 0 = EMV(E). Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

ЕМ V(A) = 0,5 х 165 + 0,5 х 0 — 10 = 72,5.

EMV(l) = max {EMV(A), EMV(4)} = max {72,5; 0} = 72,5 = EMV(A). Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей. Строим установку. Если установка работает, то монтируем линию. Если установка не работает, то линию монтировать не надо.

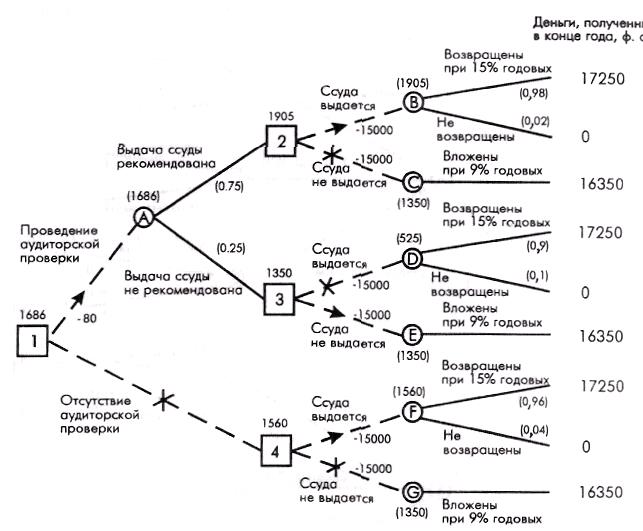

ЗАДАЧА 7. Для финансирования проекта бизнесмену нужно занять сроком на один год 15000 ф. ст. Банк может одолжить ему эти деньги под 15% годовых или вложить в дело со 100%-ным возвратом суммы, но под 9% годовых. Из прошлого опыта банкиру известно, что 4% таких клиентов ссуду не возвращают. Рассмотрим ситуацию более сложную, чем в предыдущем а именно: банк решает вопрос, проверять ли конкурентоспособность клиента, перед тем, как выдавать заем. Аудиторская фирма берет с банка 80 ф. ст. за проверку. В результате этого перед банком встают две проблемы: первая проводить или нет проверку, вторая — выдавать после этого заем или нет. Что делать? Давать ему заем или нет? \

Решая первую проблему, банк проверяет правильность выдаваемых аудиторской фирмой сведений. Для этого выбираются 1000 человек, которые были проверены и которым впоследствии выдавались ссуды:

Таблица 2.Рекомендации аудиторской фирмы и возврат ссуды

| Рекомендации после проверки кредитоспособности | Фактический | результат | Всего |

| Клиент ссуду вернул | Клиент ссуду не вернул | ||

| Давать ссуду | |||

| Не давать ссуду | |||

| Сумма |

Какое решение должен принять банк?

Решение.

Этап 1. Построим "дерево", как показано ниже. Вероятности проставляются по данным этапа 2.

Этап 2. Используя данные табл. 2, вычислим вероятность каждого исхода:

Р (клиент ссуду вернет; фирма рекомендовала) = 7,35/750 = 0,98;

Р (клиент ссуду не вернет; фирма рекомендовала) = 15/750 = 0,02;

Р (клиент ссуду вернет; фирма не рекомендовала) = 225/ 250 = 0,9;

Р (клиент ссуду не вернет; фирма не рекомендовала)= 25/250= 0,1.

Этап 3. На этом этапе слева направо проставим денежные исходы каждого из "узлов", используя конечные результаты, вычисленные ранее. Любые встречающиеся расходы вычитаем из ожидаемых доходов. Таким образом подсчитываем все "дерево", опираясь на ранее полученные результаты. После того, как пройдены квадраты "решений", выбирается "ветвь", ведущая к наибольшему из возможных при данном решении ожидаемому доходу. Другая "ветвь" зачеркивается, а ожидаемый доход проставляется над квадратом решения.

Сначала посмотрим на кружки исходов В и С, являющиеся следствием квадрата 2 (выдавать ли заем клиенту?)

Доход, ожидаемый от исхода В:

Е (В) = 17250 ф. ст. х 0,98 + 0 х 0,02 = 16905 ф. ст., чистый ожидаемый доход:

NЕ (В) = 16905 - 15000 = 1905 ф. ст.

Доход, ожидаемый от исхода С:

Е (С) = 16350 ф. ст. х 1,0 = 16350 ф. ст., чистый ожидаемый доход:

NЕ (С) = 16350 - 15000 = 1350 ф. ст.

Предположим, что мы сейчас в квадрате 2. Максимальный ожидаемый доход 1905 ф. ст. в кружке В, поэтому принимаем решение выдать заем.

Приняв решение, корректируем "дерево", проставив чистый ожидаемый доход 1905 ф. ст. над квадратом 2. "Ветвь" - не давать заем - зачеркивается, показано на рис. 3.

То же самое с кружками исходов D и Е - результатами решения 3.

Доход, ожидаемый от исхода D:

Е(D) = (17250 ф. ст. хО,9) + (0 х 0,1)= 15525 ф. ст., чистый ожидаемый доход:

NЕ (D) = 15525 - 15000 = 525 ф. ст.

Аналогично для исхода Е:

Е (Е) = 16350 ф. ст. х 1,0 = 16350 ф. ст., чистый ожидаемый доход:

NЕ (Е) = 16350 - 15000 - 1350 ф. ст.

Если бы мы были в квадрате 3, то максимальный ожидаемый доход был бы равен 1350 ф. ст. и можно было бы принять решение не выдавать заем. Теперь скорректируем эту часть схемы: над квадратом 3 пишем чистый ожидаемый доход и принимаем решение выдать заем.

Наконец приступаем к расчету кружков исходов F и G, которые являются результатами решения 4.

Е (F) = 17250 ф. ст. х 0,96 + 0 х 0,04 = 16560 ф. ст.;

NЕ (F) - 16560 - 15000 = 1560 ф. ст.;

Е (G) = 16350 х 1,0 = 16350 ф. ст.;

NЕ (G) = 16350 - 15000 = 1350 ф. ст.

В квадрате 4 максимальный ожидаемый чистый доход составляет 1560 ф. ст., и поэтому принимаем решение выдать клиенту ссуду. Сумма 1560 ф. ст. надписывается над квадратом 4, а альтернативная "ветвь" перечеркивается.

Теперь вернемся к "узлам" А и 1. Используя ожидаемые чистые доходы над квадратами 2 и 3, рассчитаем математическое ожидание для кружка А:

Е (А) = (1905 ф. ст. х 0,75) + (1350 ф. ст. х 0,25) = 1766 ф. ст.

Так как аудиторская проверка стоит 80 ф. ст., ожидаемый чистый доход;

NЕ (А) = 1766 - 80 = 1686 ф. ст.

Теперь можно проставить значения первого решения квадрата 1. Должен ли банк воспользоваться аудиторской проверкой? В этом "узле" максимальное математическое ожидание - 1686 ф. ст., поэтому перечеркиваем альтернативную "ветвь".

На рис. 4 стрелками показана последовательность решений, ведущая к максимальному чистому доходу: в квадрате 1 воспользуемся аудиторской проверкой. Если выдача заема рекомендуется фирмой, тогда в квадрате 2 - выдать ссуду, если не рекомендуется, то в квадрате 3 - не выдавать ссуду, а инвестировать эти деньги под стабильные 9% годовых. "Дерево" окончательных решений для примера 2. приведено на рис. 3.

Рис. 3. Окончательное "дерево" решений для примера 2