2015-06-04

2015-06-04 633

633Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры.

Приведем данные об основных производственных фондах в таблице 1.6 – наличие, движение и структура основных производственных фондов ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО» за 2009 – 2011 гг.

Таблица 6.2 - Наличие, движение и структура основных производственных фондов ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО» за 2009 – 2011гг.

| Наименование показателя | Остаток на начало 2009г. | Поступило | Выбыло | Остаток на начало 2010г. | Поступило | Выбыло | Остаток на начало 2011г. | Поступило | Выбыло | Остаток на конец 2011г. |

| Основные средства – всего | 184 079 | 15 545 | 36 990 | 162 634 | 34 498 | 6 067 | 191 065 | 213 304 | 5 090 | 399 279 |

| В том числе: | ||||||||||

| здания и сооружения | 110 251 | - | 15 078 | 95 173 | 18 862 | 113 433 | 107 378 | 2 731 | 218 080 | |

| передаточные устройства | 3 552 | 1 200 | 2 613 | 2 915 | 3 694 | - | 6 609 | |||

| машины и оборудование | 62 499 | 14 445 | 17 354 | 59 590 | 12 488 | 5 188 | 66 890 | 77 707 | 2 054 | 142 543 |

| транспортные средства | 4 125 | 1 854 | 3 008 | 3 854 | 5 407 | 9 114 | ||||

| инструмент, инвентарь и принадлежности | 3 600 | 1 497 | 2 203 | 1 750 | 3 924 | 19 113 | 22 880 | |||

| многолетние насаждения | - | - | - | - | ||||||

| прочие | ||||||||||

| Нематериальные активы – всего | 1 775 | 2 191 | ||||||||

| В том числе: | ||||||||||

| имущественные права на объекты промышленной собственности | - | - | - | - | ||||||

| имущественные права на использование объектов интеллектуальной собственности, вытекающие из лицензионных и авторских договоров | - | - | - | - | - | - | - | - |

Источник: собственная разработка по материалам предприятия.

Из таблицы видно, что за отчетный период произошли существенные изменения в наличии и структуре основных фондов. Стоимость основных фондов возросла на 215 200 млн. руб., или на 120%, в том числе зданий и сооружений поступило на сумму 107 829 млн. руб., машин и оборудования поступило на сумму 80 044 млн. руб., транспортных средств на сумму 4 989 млн. руб., инструмента, инвентаря и принадлежностей на сумму 19 280 млн. руб., а также стоимость нематериальных активов возросла на 1 783 млн. руб., или на 437%, в основном за счёт приобретения прочих нематериальных активов.

Обобщающую оценку движения основных средств дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств предприятия.

Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

Для этого рассчитываются следующие показатели:

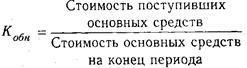

¾ коэффициент обновления (Кобн.)- характеризующий долю новых фондов в общей их стоимости на конец года:

(5)

(5)

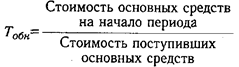

¾ срок обновления основных фондов (Тобн):

(6)

(6)

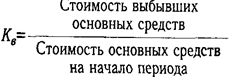

¾ коэффициент выбытия (Kв):

(7)

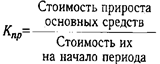

¾ коэффициент прироста (Кпр):

(8)

¾ коэффициент износа (Кизн):

(9)

¾ коэффициент годности (Kг):

(10)

Полученные данные сводим в таблицу 6.3 – анализ степени обновления, выбытия и прироста основных средств на ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО».

Таблица 6.3 - Анализ степени обновления, выбытия и прироста основных средств на ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО»

| Показатель | Уровень коэффициентов в 2012г. | Уровень коэффициентов в 2013г. | Уровень коэффициентов в 2014г. |

| коэффициент обновления (Кобн.): | 0,10 | 0,18 | 0,53 |

| срок обновления основных фондов (Тобн): | 11,84 | 4,71 | 0,89 |

| коэффициент выбытия (Kв): | 0,20 | 0,04 | 0,03 |

| коэффициент прироста (Кпр): | -0,12 | 0,17 | 1,09 |

| коэффициент износа (Кизн): | 0,57 | 0,53 | 0,48 |

| коэффициент годности (Kг): | 0,43 | 0,47 | 0,52 |

Источник: собственная разработка

Таким образом, коэффициент обновления в 2012г. составил 0,10, а в 2014г. - 0,53, коэффициент выбытия в 2012г. составил 0,20, а в 2014г. - 0,03, то есть на ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО» больше поступает основных средств, чем выбывает.

Коэффициент прироста в 2012г. составил -0,12, это свидетельствует о том, что больше основных средств выбыло, чем поступило. В 2014г.коэффициент прироста вырос до 1,09, что является хорошим показателем. Коэффициент годности составляет в 2014г. 0,52, что является хорошим показателем, так как чем выше коэффициент годности, тем лучше техническое состояние основных средств.

Коэффициент износа составляет в 2014г. 0,48 и свидетельствует, о том, что организация нуждается в обновлении основных средств.

Износ оборудования и его возраст являются основными проблемами предприятия, сдерживающими освоение новых современных изделий и совершенствование производства. Рассмотрим в динамике данные о технологическом оборудовании приведенные в таблице 6.4 – возраст технологического оборудования ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО».

Таблица 6.4 - Возраст технологического оборудования ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО»

| Возраст оборудования | Количество единиц в 2010г. | Процент от общего количества в 2010г. | Количество единиц в 2011г. | Процент от общего количества в 2011г. |

| До 5-ти лет | 3,4 | 5,6 | ||

| От 5-ти лет до 10-ти лет | 3,2 | 3,1 | ||

| От 10-ти лет до 15-ти лет | 3,3 | 3,0 | ||

| От 15-ти лет до 20-ти лет | 6,9 | 4,0 | ||

| От 20-ти лет и свыше | 83,2 | 84,2 | ||

| ИТОГО: |

Источник: собственная разработка по материалам предприятия.

Таким образом, наибольший процент приходится на оборудование от 20-ти лет и свыше, наблюдается снижение количества оборудования в возрасте от 15-ти лет до 20-ти по отношению к 2010г., также можно отметить увеличение оборудования в возрасте до 5-ти лет, что является положительной тенденцией.

Несмотря на то, что работоспособность и техническое состояние оборудования постоянно поддерживаются путем проведения текущих и капитальных ремонтов, в том числе с привлечением специализированных предприятий станкостроительного профиля - для выполнения намеченных задач требуется обновления его парка в течение нескольких ближайших лет.

В 2015г. обновление и модернизация основных фондов будут осуществляться за счет:

- приобретения оборудования;

- внедрения оборудования собственного изготовления;

- приобретения вычислительной техники и оргтехники;

- замены, модернизации энергосилового оборудования;

- строительства зданий и сооружений.

Для оценки уровня использования основных производственных фондов применяется система показателей.

1. Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

(11)

(11)

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных фондов, руб.

2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

(12)

(12)

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

(13)

(13)

где Fв – фондовооруженность, руб./чел.;

Чппп - среднесписочная численность ППП за год.

4.Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

(14)

(14)

где П – прибыль (балансовая или чистая).

На основании перечисленных ниже формул произведем расчеты и отразим их в таблице 6.5 – анализ эффективности использования основных производственных фондов ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО».

Таблица 6.5 – Анализ эффективности использования основных производственных фондов ОАО «ММЗ имени С. И. Вавилова – управляющая компания холдинга «БелОМО»

| Показатель | Ед.измерения | 2012г. | 2013г. | 2014г. |

| Объем товарной продукции | млн. руб. | 180 016 | 233 061 | 315 942 |

| Среднесписочная численность | чел. | 2 781 | 2 834 | 2 811 |

| Среднегодовая стоимость основных фондов | млн. руб. | 173 356,5 | 176 849,5 | 295 172 |

| Чистая прибыль | млн. руб. | 11 579 | 23 403 | 51 775 |

| Фондоотдача | млн. руб. | 1,03 | 1,31 | 1,07 |

| Фондоемкость | млн. руб. | 0,96 | 0,75 | 0,93 |

| Фондовооруженность | руб/чел. | 62,33 | 62,4 | |

| Фондорентабельность | % |

Источник: собственная разработка на документах организации.

Таким образом, фондоотдача в 2014г. по отношению к 2012г. выросла, а фондоемкость в 2014г. по отношению к 2012г. снизилась, что является положительным результатом. Так же необходимо отметить, что за анализируемый период фондорентабельность увеличилась на 11%, что свидетельствует о том, что основные производственные фонды в 2014г. использовались эффективно.