2015-06-04

2015-06-04 3792

3792Они находятся в постоянном движении и проходят следующие стадии:

1) Покупка (денежная форма переходит в товарную)

2) Переходят в материалы на производстве

3) Готовая продукция

4) Готовая продукция реализуется и из сферы обращения переходит в оборотные фонды и снова приобретает денежную форму

Оборотные средства после основных фондов по своей величине занимают 2-е место в общем объеме ресурсов, определяющих экономику предприятия стройиндустрии. Минимальное увеличение запасов должно быть достаточным для производства и в то же время минимальным по затратам. Эффективное использование зависит от правильного определения потребности в оборотных средствах. Заниженная величина оборотных средств ведет к неустойчивому финансовому состоянию. На предприятиях стройиндустрии определение потребности должно быть связано со сметой затрат на производство и производственным планом.

Оборотные средства строительного предприятия

Оборотные средства - это авансированная строительной организацией в оборотные фонды и фонды обращения (без амортизационных отчислений) совокупность денежных средств, которая осуществляет их движение и обеспечивает непрерывность процесса производства и обращения строительной продукции. Оборотные средства являются источником финансирования текущих и (частично) капитальных затрат строительной организации и состоят из оборотных материалов и финансовых активов.

Оборотные фонды - это часть производственных фондов, которые, как правило, целиком используются в одном производственном цикле, утрачивают при этом свою первоначальную материально-вещественную форму и полностью переносят свою стоимость на себестоимость строительно-монтажных работ по возведению зданий и сооружений

Производственные запасы - это предметы труда, которые предназначены для обеспечения непрерывного процесса строительного производства, но еще не включенные в производственный процесс.

Основные материалы - это материалы, которые непосредственно используются в процессе производства работ, а также для изготовления конструкций, деталей на строительных площадках.

• цемент;

• песок;

• щебень;

• металл;

• металлоизделия (гвозди, болты, гайки и пр.);

• санитарно-технические материалы (краны, муфты, лифты, фланцы и пр.);

• кровельный материал (рубероид, толь, шифер, кровельное железо и пр.).

Конструкции и детали - это законченные составные элементы, из которых монтируются здания и сооружения.

• детали (дверные и оконные коробки, дверные полотна, архитектурные детали и пр.);

• конструкции (фермы, колонны, панели, лестничные марши и площадки).

Вспомогательные материалы и топливо - это материалы, которые непосредственно не входят в состав строящихся объектов, поскольку необходимы для обслуживания процессов строительства.

• материалы, используемые в процессе эксплуатации строительной техники и оборудования (смазочные, обтирочные и пр.);

• материалы, обслуживающие процесс производства работ (взрывчатые вещества);

• запасные части для машин и оборудования;

• инвентарная тара (бочки, мешки, ящики и пр.);

• ГСМ (топливо, масла и пр.).

Малоценные быстроизнашивающиеся предметы (МБП) - это часть оборотных фондов, в которую входят:

• предметы, служащие менее одного года, независимо от стоимости;

• специальные инструменты и приспособления, сменное оборудование независимо от стоимости;

• специальная одежда и обувь (постельные принадлежности для общежитий) независимо от стоимости и срока службы.

Незавершенное производство строительно-монтажных работ и подсобного производства является материальной технологически незавершенной частью строительного производства, без которой данный процесс не может осуществляться непрерывно. В состав входят незаконченные работы по конструктивным элементам и видам строительно-монтажных работ, которые не могут быть включены в акты приемки выполненных работ и оплачены заказчиком в соответствии с существующими правилами расчетов за выполненные работы.

Расходы будущих периодов имеют своей целью подготовку производственного процесса и предназначены для обеспечения бесперебойного строительного производства.

• затраты на строительство временных нетитульных зданий и сооружений (бытовки, столовые, буфеты и пр.);

• расходы по доставке и монтажу машин на строительных площадках;

• расходы по испытанию конструкций и материалов;

• расходы по вскрышным работам в карьерах.

Их особенность является то, что они осуществляются единовременно в данном отчетном периоде, а списываются на себестоимость СМР по частям, так как они связаны с производством не только текущего, но и будущих периодов.

Строительные организации осуществляют свою деятельность не только в сфере производства, но и реализации готовой продукции, работ, услуг, а также покупки необходимых материально-технических ресурсов. Поэтому, помимо оборотных фондов, в состав оборотных средств входят также фонды обращения.

Средства в расчетах - это суммы по предъявленным заказчикам счетам на выполненные работы, срок оплаты по которым еще не наступил. Это может быть как дебиторская, так и кредиторская задолженности. Сюда можно отнести:

• задолженность за товары и услуги;

• задолженность по выданным авансам;

• задолженность по полученным строительной организацией векселям;

• суммы за подотчетными лицами;

• задолженность поставщикам за товары и услуги;

• задолженность по оплате труда;

• задолженность перед бюджетом по налогам и сборам;

• задолженность перед внебюджетными фондами и пр.

Денежные средства - это сумма наличных и безналичных денежных средств, а также ценные бумаги (акции, облигации, денежные сертификаты, векселя) и прочие денежные документы.

Оборотные средства по источникам их формирования подразделяются на собственные и заемные.

Собственные оборотные средства - предназначены для покрытия минимальной потребности по созданию производственных запасов с целью обеспечения нормальной и бесперебойной работы строительной организации.

Источником собственных оборотных средств является уставный, добавочный, резервный капитал и прибыль организации.

Уставный капитал - это совокупность вкладов учредителей в денежной и имущественной форме при создании организации.

Добавочный капитал - это средства, полученные от безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг и переоценки основных фондов в сторону их увеличения.

Резервный капитал - образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей не достаточно прибыли.

Прибыль - это финансовый результат деятельности организации, определяемый как разница между выручкой от реализации продукции, работ и услуг (за минусом НДС) и себестоимостью (затратами, связанными с производством продукции, работ и услуг).

Важным источником оборотных средств являются так называемые устойчивые пассивы - это минимальная кредиторская задолженность по оплате труда, отчислениям по ЕСН, задолженность субподрядчикам, поставщикам ТМЦ, в бюджет по налогам и сборам и пр.

Заемные - это средства, привлекаемые строительными организациями из различных источников финансирования. К ним относятся кредиты, займы.

Кредиты - это средства, предоставляемые банками и иными финансово- кредитными учреждениями в долг на определенный срок и на определенных условиях. Обязательным условием предоставления кредита является его возвратность и уплата процентов по договору. Различают краткосрочные и долгосрочные кредиты (до 12 месяцев - краткосрочные, свыше - долгосрочные).

Займы - это средства, предоставляемые в долг юридическими и физическими лицами на возмездной основе. Условия займа определяется договором, где указаны сумма, сроки возврата и процент.

Определение величин оборотных средств

Схема кругооборота оборотных средств: деньги - товар - деньги

Д - Пт - П - Нп - Гп - Д,

где Д - деньги;

Пт - предметы труда, предназначенные для производства;

П - производство;

Нп - незавершенное производство;

Гп - готовая продукция.

Для строительной (да и любой другой) организации важно определить минимально необходимый размер оборотных средств, который будет достаточен для осуществления бесперебойного процесса строительства. Нельзя допускать как избыток, так и недостаток оборотных средств: избыток - приводит к неоправданным непроизводственным затратам (на хранение, перемещение по складам); недостаток - ведет к невозможности рассчитаться с поставщиками, работниками, бюджетом, внебюджетными фондами.

Норматив оборотных средств по каждому материалу определяется по формуле:

Н = Ро х Д,

где Ро - однодневный расход материалов по смете затрат на производство строительно-монтажных работ, руб.; Д - норма запаса, дни.

Однодневный расход материалов определяется путем деления суммы годового расхода ни 365 дней. Расчет устанавливается ежегодно на конец планируемого года и каждого квартала. Норма запаса определяется каждой конкретной организацией самостоятельно.

При расчете нормы оборотных средств учитываются следующие нормообразующие факторы: транспортный, подготовительный, текущий и страховой запасы.

Транспортный запас учитывает период времени от даты оплаты платежного требования до даты поступления груза на склад строительной организации.

Норма подготовительного запаса - это время, необходимое для приемки, разгрузки, сортировки, складирования, комплектации, лабораторного анализа и пр. (определяется по установленным нормам или опытным данным о затратах времени на эти операции).

Текущий (складской) запас предназначен для обеспечения непрерывности производственного процесса в интервалах между двумя очередными поставками. Зависит от среднедневного расхода и частоты поставок (чем чаще поступает материал, тем меньше текущий запас при неизменном объеме СМР). Рекомендуется принимать в размере 50% от средней продолжительности интервала между двумя смежными поставками.

Страховой (гарантийный) запас необходим для предотвращения последствий возможных перебоев в снабжении, работе транспорта и нарушении сроков поставки. Рекомендуется устанавливать в размере 30-50% нормы оборотных средств на текущий (складской) запас.

Величина оборотных средств по незавершенному производству СМР рассчитывается по формуле:

НПп = НПн + Осмр - ГОп,

где НПн - плановый остаток незавершенного производства СМР на начало соответствующего квартала планируемого года;

Осмр - объем СМР на соответствующий квартал планируемого года;

Гоп - ввод в действие готовых объектов в соответствующем квартале планируемого года.

Минимальную потребность оборотных средств на расходы будущих периодов определяется по формуле:

Нбп = Во + Рп - Рв, где Во - сумма средств на расходы будущих периодов, вложенная на начало планируемого года; Рп - расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды; Рв - расходы бедующих периодов, подлежащие списанию в себестоимость работ в планируемом году.

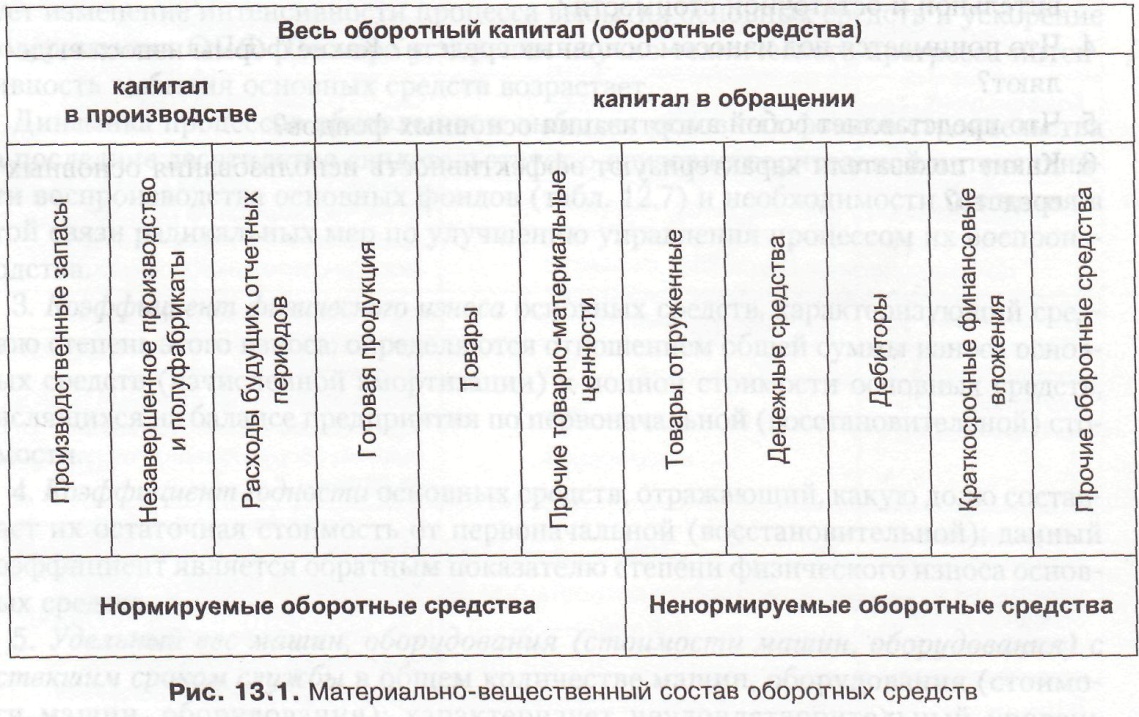

Оборотные средства (оборотный капитал) — это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются следующие их виды (рис. 13.1).

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной продукции на складах предприятия.

К ненормируемым средствам относятся остальные элементы фондов обращения, т. е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно, и что за ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против роста неплатежей.

Нормируемые оборотные средства получают отражение в финансовых планах (бизнес-планах) предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются.

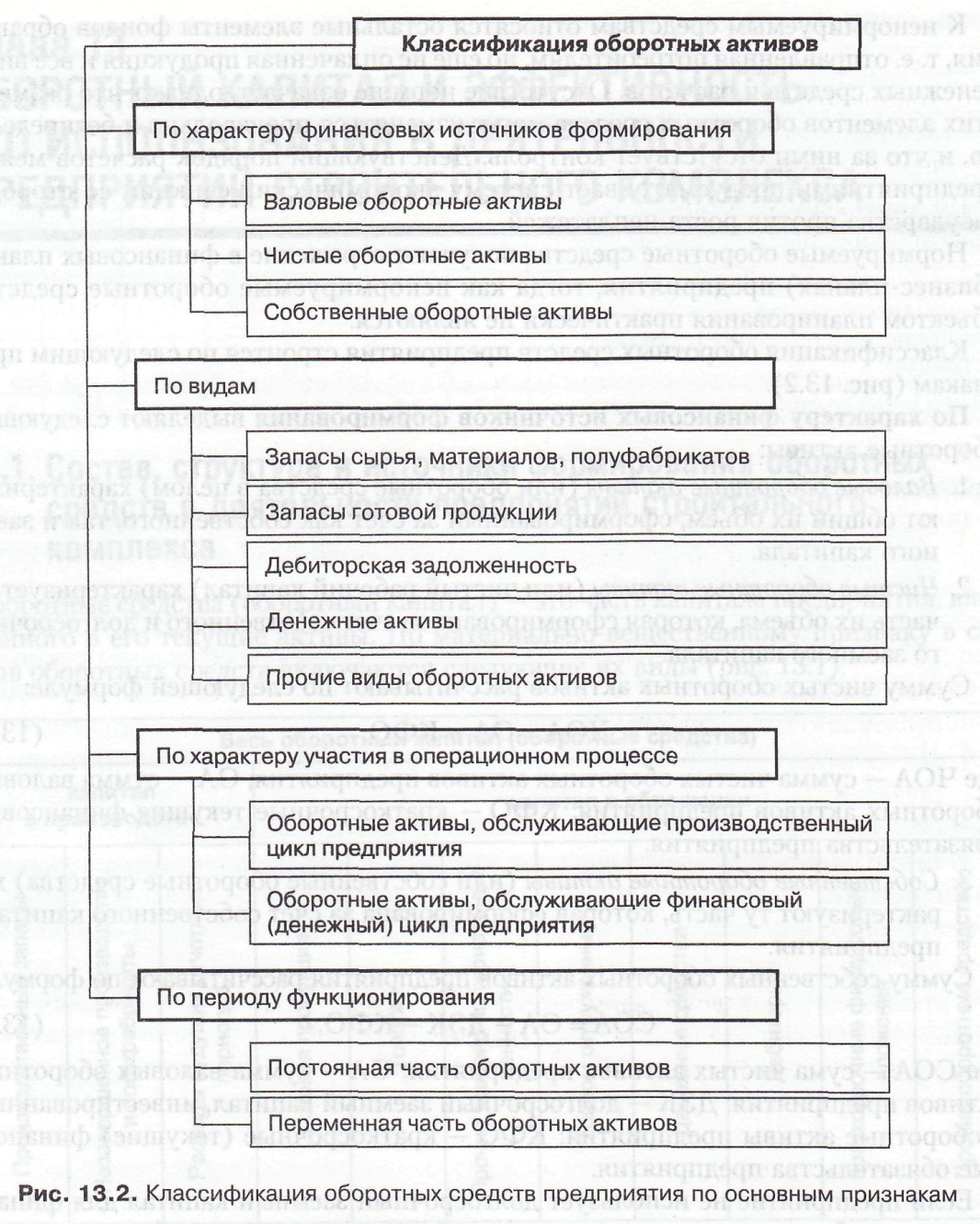

Классификация оборотных средств предприятия строится по следующим признакам (рис. 13.2).

По характеру финансовых источников формирования выделяют следующие оборотные активы:

1. Валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

2. Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = ОА-КФО, (13.1)

где ЧОА — сумма чистых оборотных активов предприятия; ОА — сумма валовых оборотных активов предприятия; КФО — краткосрочные текущие финансовые обязательства предприятия.

3. Собственные оборотные активы (или собственные оборотные средства) характеризуют ту часть, которая сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА=ОА-ДЗК-КФО, (13.2)

где СОА — сума чистых активов предприятия; ОА — сумма валовых оборотных активов предприятия; ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы предприятия; КФО — краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

По видам оборотные активы классифицируются следующим образом:

1. Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

2. Запасы готовой продукции. Этот вид оборотных активов характеризует текущий объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации.

3. Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, услуги, выданные авансы и т. п.

4. Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый спекулятивный остаток денежных средств).

5. Прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

По характеру участия в операционном процессе. В соответствии с эти признаком оборотные активы дифференцируются следующим образом:

1. Оборотные активы, обсуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции).

2. Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

По периоду функционирования оборотных активов. По этому признаку выделяют следующие их виды:

1. Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

2. Переменная часть оборотных активов. Она представляет собой варьирующуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

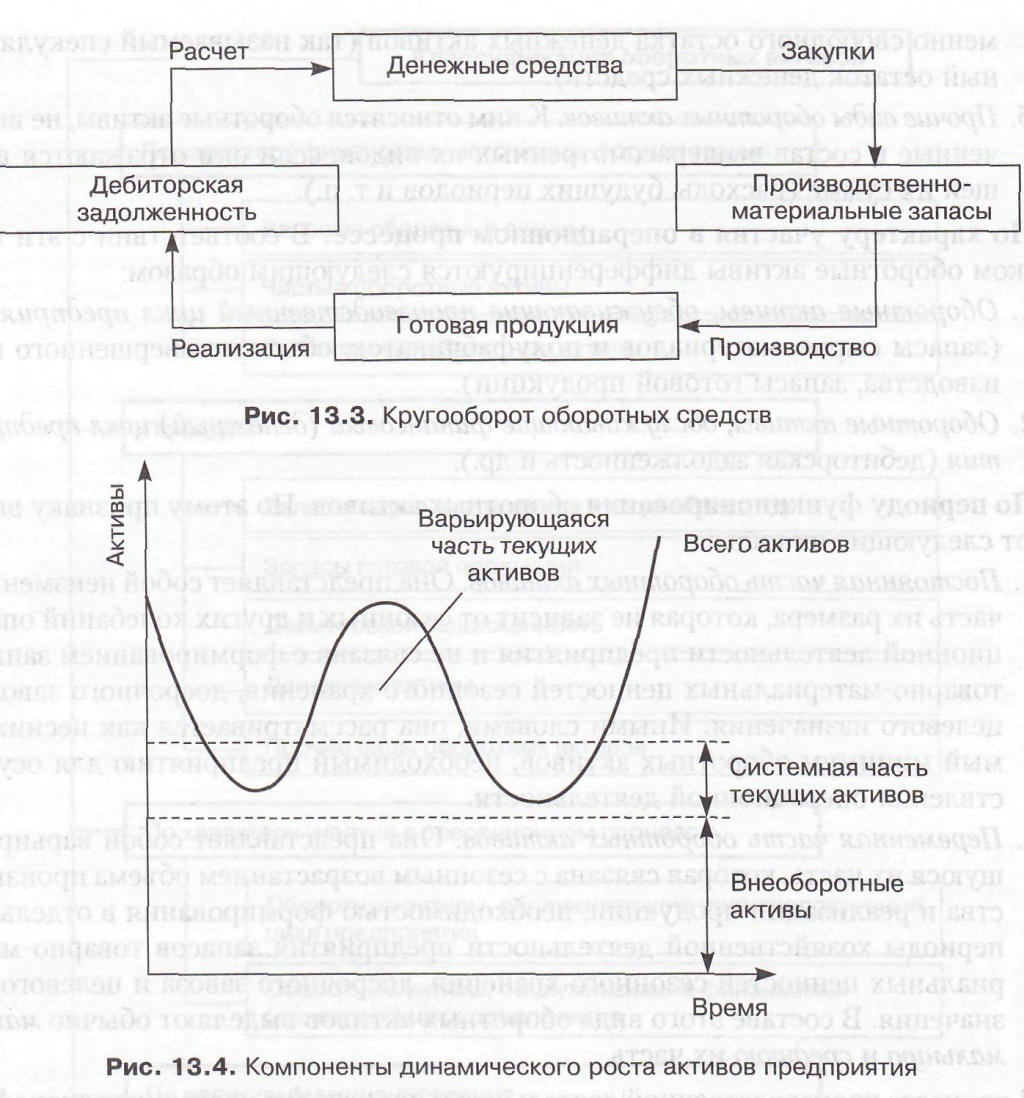

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате чего образуется кредиторская задолженность, которая через некоторый промежуток времени должна превращаться в денежные средства. Этот кругооборот представлен на рис. 13.3.

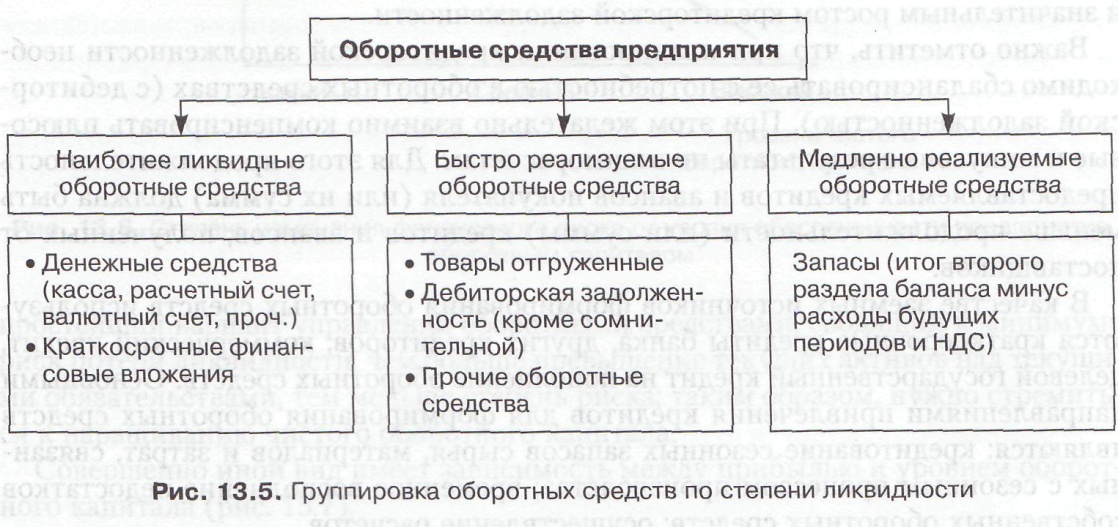

Величина оборотных средств определяется не только потребностями производственного процесса, но и другими факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный (рис. 13.4).

В теории существует две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке, постоянный оборотный капитал (или системная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке, постоянный оборотный капитал может быть определен как минимум текущих активов, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств на расчетном счете, некоторый аналог резервного капитала.

Категория переменного оборотного капитала (или варьирующейся части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также оплаты трудовой деятельности, предшествующих периоду высокой деловой активности.

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте (рис. 13.5). Задача такой классификации — выявление тех текущих активов, реализация которых представляется маловероятной.

Деление оборотных средств на наиболее ликвидные, быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретных условий строительной деятельности. Поэтому для каждого предприятия и для каждого отдельного периода существует своя группировка оборотного капитала по степени ликвидности (рис. 13.5).

Первоначально оборотные средства формируются при создании предприятия как часть его уставного фонда. Источники формирования здесь почти те же, что и у основных средств: акционерный капитал, паевые взносы, бюджетные средства. Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции.

До момента оплаты готовой продукции потребителем предприятие испытывает потребность в денежных средствах. Поэтому предприятие может использовать и другие собственные источники пополнения оборотных средств — прибыль и устойчивые пассивы.

Устойчивые пассивы приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся:

• минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд и фонд обязательного медицинского страхования;

• минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

• задолженность поставщикам по поставкам;

• задолженность заказчикам по авансам и частичной оплате продукции;

• задолженность бюджету по налогам.

Кроме собственных и приравненных к ним средств источником формирования оборотных средств могут быть привлеченные средства, а именно кредиторская задолженность, включенная в оборот предприятия на законных основаниях и на определенный период: по коммерческому кредиту или предоставленным авансам. Использование кредиторской задолженности в качестве источника пополнения оборотных средств обусловлено серьезными сдвигами в структуре финансовых источников образования оборотных средств. Структура характеризуется чрезвычайной деформированностью, вызванной нехваткой собственных источников и значительным ростом кредиторской задолженности.

Важно отметить, что при планировании кредиторской задолженности необходимо сбалансировать ее с потребностью в оборотных средствах (с дебиторской задолженностью). При этом желательно взаимно компенсировать плюсовые и минусовые результаты по взаиморасчетам. Для этого продолжительность предоставляемых кредитов и авансов покупателя (или их сумма) должна быть меньше продолжительности (или суммы) кредитов и авансов, полученных от поставщиков.

В качестве заемных источников формирования оборотных средств используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит, целевой государственный кредит на пополнение оборотных средств. Основными направлениями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатков собственных оборотных средств; осуществление расчетов.

Коммерческий кредит — это кредит поставщика покупателю, когда оплата товарно-материальных ценностей производится покупателем позже в оговоренные с поставщиком сроки.

Целевой государственный кредит на пополнение оборотных средств выделяется на основании соглашения финансового органа и предприятия или организации. Получить этот кредит могут государственные предприятия и организации, акционерные общества с долей государства в уставном фонде более 50%, приватизированные предприятия и организации независимо от их организационно-правовых форм.

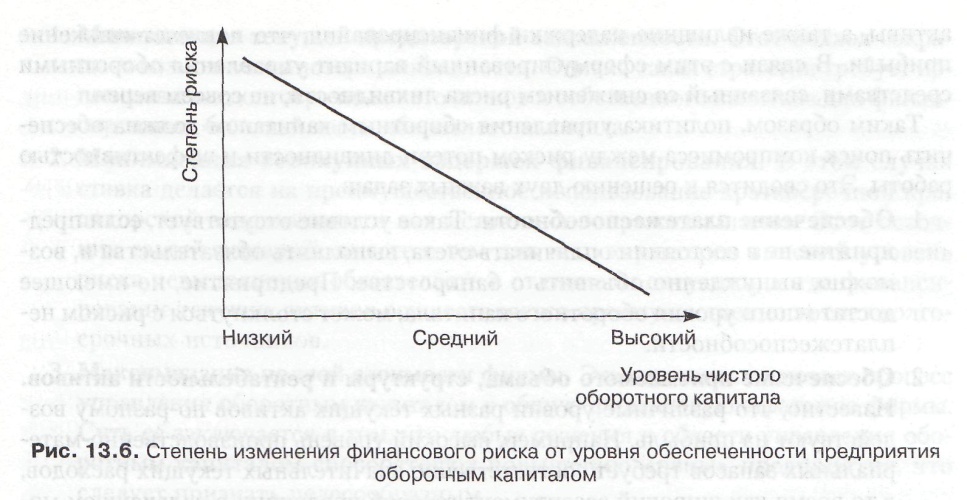

С позиции повседневной деятельности важнейшей финансовой характеристикой предприятия является его ликвидность, т. е. способность вовремя погасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность, является одной из важнейших характеристик стабильной хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

На рис. 13.6 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. Можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

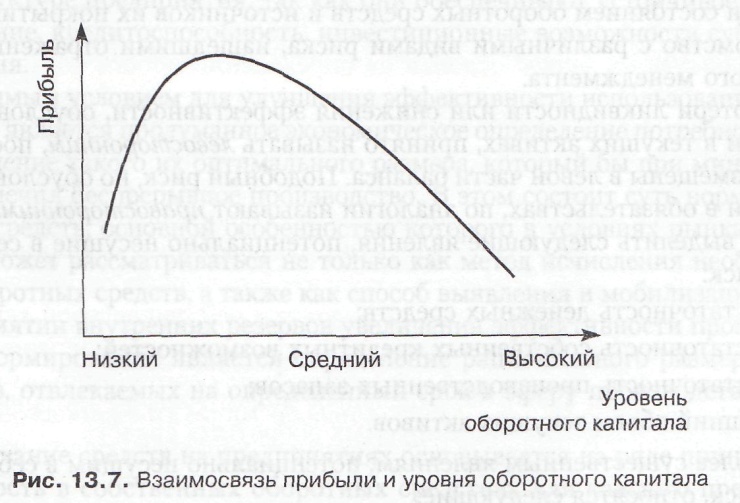

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 13.7).

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможны потеря ликвидности, периодические сбои в работе и низкая прибыль в работе. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. В связи с этим сформулированный вариант управления оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, вынужденно объявить о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов требует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает знакомство с различными видами риска, нашедшими отражение в теории финансового менеджмента.

Риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонними.

Можно выделить следующие явления, потенциально несущие в себе левосторонний риск:

• недостаточность денежных средств;

• недостаточность собственных кредитных возможностей;

• недостаточность производственных запасов;

• излишний объем текущих активов.

К наиболее существенным явлениям, потенциально несущим в себе правосторонний риск, относятся следующие:

• высокий уровень кредиторской задолженности;

• неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств;

• высокая доля долгосрочного заемного капитала.

В теории разработаны различные варианты воздействия на уровне рисков. Основными являются следующие:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случая ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование текущих активов осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее заключается в том, что любые решения в области управления оборотным капиталом способствуют повышению «цены» предприятия, что следует признать целесообразным.