2014-02-02

2014-02-02 19771

19771И нормирования

| Оборотные активы компании | |||

| Оборотные производственные фонды | Сфера производства | 1 Производственные запасы | Нормируемые оборотные |

| 2 Незавершенное производство и полуфабрикаты собственного изготовления | |||

| 3. Расходы будущих периодов | |||

| Фонды обращения | Сфера обращения | 4. Готовая продукция на складе и отгруженная, находящаяся в оформлении | |

| 5. Товары отгруженные, но не оплаченные покупателями | Ненормируемые оборотные средства | ||

| 6. Денежные средства в кассе и на счетах в банках | |||

| 7. Дебиторская задолженность | |||

| 8. Средства впрочих расчетах |

По периоду функционирования оборотных активов выделяют:

• постоянную часть оборотных активов — это их неизменяющаяся часть, которая не зависит от сезонных и других колебаний операционной деятельности компании и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Постоянная часть оборотных активов рассматривается как неснижаемый минимум оборотных активов, необходимый компании для осуществления операционной деятельности;

• переменную часть оборотных активов — это их меняющаяся часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности компании запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

По степени ликвидности оборотных активов различают:

• абсолютно ликвидные средства (денежные средства и краткосрочные финансовые вложения (высоколиквидные ценные бумаги);

• быстро реализуемые оборотные активы (товары отгруженные, дебиторская задолженность, авансы выданные, прочие оборотные активы);

• медленно реализуемые оборотные активы (запасы готовой продукции, сырья, материалов);

• неликвидные средства (сомнительная дебиторская задолженность, незавершенное производство, расходы будущих периодов).

Ликвидность оборотных активов — скорость превращения оборотных активов в денежные средства.

Классификация оборотных активов по степени их ликвидности характеризует качество средств компании, находящихся в обороте. Задача такой классификации — выявление тех текущих активов, возможность реализации которых представляется маловероятной.

В проведенном Консультационной группой «Воронов и Максимов» исследовании по используемым российскими компаниями методам в управлении оборотным капиталом приняли участие компании, представляющие 12 отраслей, в том числе пищевой промышленности, машиностроения, деревообрабатывающей промышленности, строительства и др. Среди исследуемых компаний 25% относились к малым, 20% — к крупным компаниям.

Проведенное исследование показало, что только 63% опрошенных компаний осуществляют контроль оборотного капитала. Контролируют оборотный капитал все опрошенные компании оптовой торговли, сферы общественного питания и розничной торговли. Исследование помогло выявить основные методы контроля оборотного капитала, используемые компаниями (табл. 6.3).

Таблица 6.3. Наиболее используемые методы контроля оборотного капитала

| № п/п | Метод контроля оборотного капитала | % компа-ний | ||

| Расчет и анализ финансовых коэффициентов | ||||

| Планирование, контроль и анализ дебиторской задолженности | ||||

| Планирование и контроль общего объема оборотного капитала |

По результатам исследования можно сделать вывод о том, что немногие российские компании проводят какую-то политику управления оборотными активами, и то лишь фрагментарно.

Политика управления оборотными активами, как составная часть общей финансовой политики компании, состоит в формировании необходимого объема и состава оборотных активов, оптимизации структуры источников их финансирования.

Процесс разработки политики управления оборотными активами компании может быть представлен следующим алгоритмом:

• анализ оборотных активов компании в предшествующем периоде;

• выбор подходов к формированию оборотных активов компании;

• определение оптимального объема оборотных активов;

• определение оптимального соотношения между постоянной и переменной частями оборотных активов;

• обеспечение необходимой ликвидности оборотных активов;

• выбор мер по повышению рентабельности оборотных активов;

• минимизация потерь оборотных активов;

• определение источников финансирования отдельных видов оборотных активов и оптимизация их структуры.

Анализ оборотных активов компании в предшествующем периоде позволяет определить общий уровень эффективности управления оборотными активами в компании и выявить основные направления его повышения в предстоящем периоде. Анализ проводится в несколько этапов.

I этап. Определение динамики общего объема оборотных активов компании: изучение темпов изменения средней суммы оборотных активов в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов, а также динамики удельного веса оборотных активов в общей сумме активов компании.

II этап. Определение динамики состава оборотных активов компании в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции, дебиторской задолженности; остатков денежных активов. Это позволяет сравнить темпы изменения каждого вида оборотных активов и темпы изменения объема производства и реализации продукции. На этом же этапе определяется динамика удельного веса основных видов оборотных активов в общей их сумме. В результате анализа состава оборотных активов компании по отдельным их видам осуществляется оценка их ликвидности.

III этап. Изучение оборачиваемости отдельных видов оборотных активов и общей их суммы на основе коэффициента оборачиваемости и периода оборота оборотных активов. Сущность и расчет этих показателей состоит в следующем.

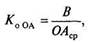

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными активами компании за рассматриваемый период (либо свидетельствует об объеме реализованной продукции, приходящейся на каждый рубль оборотных средств). Коэффициент оборачиваемости оборотных активов (Ко. 0А) определяется по следующей формуле:

(6.3)

(6.3)

где В — выручка от реализации продукции; ОАср — средний остаток оборотных активов в рассматриваемом периоде 1.

1 В качестве средней величины показателя принимается его среднее хронологическое значение либо среднее значение величины показателя на начало и конец рассматриваемого периода.

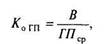

Помимо коэффициента оборачиваемости оборотных активов целесообразно рассчитывать коэффициенты оборачиваемости по каждому элементу этих активов.

(6.4)

(6.4)

Ко.гп — коэффициент оборачиваемости готовой продукции; ГПср — средний остаток запасов готовой продукции в рассматриваемом периоде.

(6.5)

(6.5)

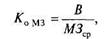

где Ко.МЗ — коэффициент оборачиваемости материальных запасов (сырья, материалов и полуфабрикатов); МЗср — средний остаток материальных запасов в рассматриваемом периоде.

(6.6)

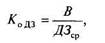

где Ко.ДЗ — коэффициент оборачиваемости дебиторской задолженности; ДЗср — средний остаток дебиторской задолженности в рассматриваемом периоде.

(6.7)

(6.7)

где К о.дсфвк — коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений; ФВКср — средний остаток краткосрочных финансовых вложений в рассматриваемом периоде; ДСср — средний остаток денежных средств в рассматриваемом периоде.

Продолжительность одного оборота определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета компании от реализации продукции (либо определяет темпы кругооборота средств компании, быстроту смены форм собственности производственных оборотных фондов и фондов обращения). Период оборота оборотных активов характеризуется расчетом ряда показателей по элементам этих активов.

(6.8)

(6.8)

где Поб.оа — продолжительность одного оборота оборотных активов; Дн — число дней в рассматриваемом периоде.

(6.9)

(6.9)

где Поб.гп — продолжительность одного оборота готовой продукции.

(6.10)

(6.10)

где По6.МЗ — продолжительность одного оборота материальных запасов.

(6.11)

(6.11)

где По6.ДЗ — продолжительного одного оборота дебиторской задолженности.

(6.12)

(6.12)

где Поб.НЗП — продолжительность одного оборота дебиторской задолженности; НЗПср — средний объем незавершенного производства.

ПФЦ = По6.МЗ + Поб.НЗП + Поб.гп + Поб.дз - Поб.К3 (6.13)

где ПФЦ, — продолжительность финансового цикла (цикла денежного оборота); По6.КЗ — продолжительность одного оборота кредиторской задолженности, рассчитываемого по следующей формуле:

(6.14)

(6.14)

где КЗср — средний остаток кредиторской задолженности в рассматриваемом периоде.

В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов компании 1; исследуются основные факторы, определяющие продолжительность этих циклов.

1 Операционный цикл — период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов, производственный цикл — период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента их поступления в организацию и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям, финансовый цикл — период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученное сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию

IV этап. Определение рентабельности оборотных активов и оценка факторов, ее определяющих. Показатель рентабельности является одним из основных стоимостных показателей эффективности производства. Он характеризует уровень отдачи затрат, вложенных в процесс производства и реализации продукции, работ и услуг (т.е. величину прибыли, получаемой на каждый рубль оборотных активов) В состав показателей рентабельности оборотных активов включаются следующие показатели: рентабельность оборотных активов; рентабельность чистых оборотных активов; рентабельность реализованной продукции; рентабельность краткосрочных финансовых вложений.

(6.15)

(6.15)

где РОА — рентабельность оборотных активов; Пр — прибыль от реализации продукции.

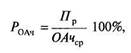

(6.16)

(6.16)

где Р0Ач — рентабельность чистых оборотных активов; ОАчср — средняя стоимость чистых оборотных активов за рассматриваемый период.

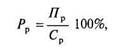

(6.17)

(6.17)

где Рр — рентабельность реализованной продукции; Ср — полная себестоимость реализации продукции.

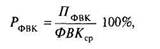

(6.18)

(6.18)

где РФВК — рентабельность краткосрочных финансовых вложений; ПФВК — прибыль от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде; ФВКср — средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

V этап. Оценка состава основных источников финансирования оборотных активов в результате изучения динамики их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы. Определение уровня финансового риска в зависимости от сложившейся структуры источников финансирования оборотных активов.

Выбор подходов к формированию оборотных активов компании. Возможны три подхода к формированию оборотных активов компании — консервативный, умеренный и агрессивный. Каждый из этих подходов отражает различные соотношения уровня эффективности их использования и риска. Они определяют величину оборотных активов и их уровень по отношению к объему операционной деятельности.

Консервативный подход к формированию оборотных активов предусматривает полное удовлетворение текущей потребности во всех видах оборотных активов, обеспечивающей операционную деятельность. Он предусматривает создание значительных резервов оборотных активов на случай непредвиденных возможных осложнений в обеспечении компании сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. В результате консервативный подход к формированию оборотных активов минимизирует операционные и финансовые риски. Но он отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов состоит в обеспечении полного удовлетворения текущей потребности во всех видах оборотных активов и создании нормальных страховых резервов на случай наиболее типичных сбоев в ходе операционной деятельности компании. В результате умеренный подход к формированию оборотных активов обеспечивает среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Определение оптимального объема оборотных активов зависит от избранного подхода к их формированию. Оптимизация объема оборотных активов должна обеспечивать заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов включает три этапа.

I этап. Определение мер по сокращению продолжительности операционного цикла (в разрезе отдельных его стадий — производственного и финансового циклов) компании. Сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции. На данном этапе используются результаты анализа оборотных активов в предшествующем периоде.

II этап. Оптимизация объема и уровня отдельных видов оборотных активов на основе избранного подхода к формированию оборотных активов, планируемого объема производства и реализации отдельных видов продукции и выявленных резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий). Средством такой оптимизации выступает нормирование периода их оборота и суммы.

Ill этап. Определение общего объема оборотных активов компании на предстоящий период производится по следующей формуле:

ОА = МЗ + ГП + ДЗ + Ад + ПР (6.19)

где ОА — общий объем оборотных активов компании на конец рассматриваемого предстоящего периода; МЗ — общий объем запасов сырья и материалов на конец предстоящего периода; ГП — сумма запасов готовой продукции на конец предстоящего периода (с учетом пересчитанного объема незавершенного производства); ДЗ — сумма дебиторской задолженности на конец предстоящего периода; А д — сумма денежных активов на конец предстоящего периода; ПР — сумма прочих видов оборотных активов на конец предстоящего периода.

Определение оптимального соотношения между постоянной и переменной частями оборотных активов необходимо по следующим причинам. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности и сезонных особенностей спроса на продукцию компании. В процессе управления оборотными активами определяется их сезонная (или иная циклическая) составляющая. Они представляют разницу между максимальной и минимальной потребностью в оборотных активах на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов включает четыре этапа. На первом этапе по результатам анализа помесячной динамики уровня оборотных активов (отдельных видов оборотных активов) в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны». На втором этапе по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню. На третьем этапе определяется величина постоянной части оборотных активов. На заключительном этапе рассчитываются максимальная и средняя суммы переменной части оборотных активов в предстоящем периоде. Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

Обеспечение необходимой ликвидности оборотных активов предусматривает определение доли оборотных активов в форме денежных средств, высоко- и среднеликвидных активов с учетом объема и графика предстоящего платежного оборота. Общий уровень срочной ликвидности оборотных активов должен обеспечивать необходимый уровень платежеспособности компании по текущим (особенно неотложным) финансовым обязательствам.

Выбор мер по повышению рентабельности оборотных активов. Как уже было сказано выше, рентабельность оборотных активов — это величина прибыли, получаемой на каждый рубль оборотных активов. Данный показатель отражает финансовую эффективность работы компании.

Отдельные виды оборотных активов способны приносить компании прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому особого внимания заслуживает формирование эффективного портфеля краткосрочных финансовых вложений в результате своевременного использования временно свободного остатка денежных активов.

Минимизация потерь оборотных активов. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность — риску невозврата или несвоевременного возврата, а также инфляционному риску; запасы товарно-материальных ценностей — потерям от естественной убыли. Поэтому в процессе использования оборотных активов необходимо предусмотреть выбор соответствующих мер по минимизации риска потерь каждого вида оборотных активов.

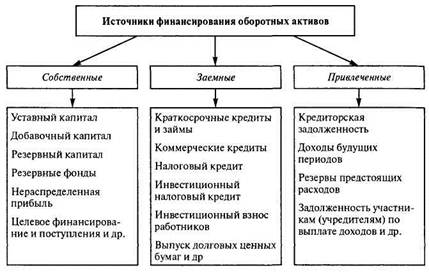

Определение источников финансирования отдельных видов оборотных активов и оптимизация структуры источников их финансирования. Источники финансирования оборотных активов подразделяются на собственные, заемные и привлеченные (рис. 6.2).

К собственным источникам финансирования оборотных активов относятся уставный капитал, добавочный капитал, резервный капитал, резервные фонды, нераспределенная прибыль, фонд социальной сферы, целевое финансирование и поступления из бюджета, отраслевых и межотраслевых внебюджетных фондов. Помимо собственных источников для формирования оборотных активов компании используют источники, приравненные к собственным, — так называемые устойчивые пассивы. К устойчивым пассивам относят ресурсы, длительное время находящиеся в обороте компании, увеличивая ее оборотные средства. Устойчивыми пассивами являются: минимальная задолженность по заработной плате и отчислениям на соци-

Рис. 6 2 Источники финансирования оборотных активов

альные нужды; минимальная задолженность по резерву предстоящих платежей; платежи заказчиков по частичной готовности продукции (если применяется эта форма расчетов); минимальная задолженность по авансам потребителей (если это предусмотрено договорами); минимальная задолженность покупателей по залогам за тару; остатки средств фонда социальной сферы.

К заемным источникам финансирования оборотных активов относятся краткосрочные кредиты и займы, коммерческие кредиты, инвестиционный налоговый кредит, инвестиционный взнос работников. Кроме того, источником заемных средств служит выпуск в обращение долговых ценных бумаг (облигаций, векселей).

К дополнительно привлеченным источникам финансирования оборотных активов относится также кредиторская задолженность, обусловленная принятой системой расчетов, а также нарушением платежной дисциплины, доходы будущих периодов, резервы предстоящих расходов, задолженность участникам (учредителям) по выплате доходов.

Дополнительным способом финансирования оборотных активов также является метод, основанный на комбинации предоплат и консигнационных сделок. Данный подход базируется на том, что предоплата, являясь фактором минимизации риска для компании-продавца, дает возможность временного высвобождения денежных средств, с помощью которых можно пополнять оборотный капитал. С другой стороны, условия консигнации предусматривают отсрочку платежа за уже поставленную продукцию. Компания, находящаяся между производителем и конечным потребителем товаров, формирует портфель заказов, в определенной его части на условиях предварительной оплаты. В зависимости от характера поставляемого товара, размера заказа, условий доставки, дальнейшего технического сопровождения товара (если это необходимо) корректируется размер предоплаты и сроки поставки товаров. В то же время закупка товаров производится у компании-производителя на условиях консигнации. Сроки и суммы предоставляемой консигнации также могут варьироваться в зависимости от характера и размера заказа. Таким образом, у компании, находящейся между производителем и потребителем, образуется определенный размер временно свободных средств. Причем размер этих средств и сроки пользования ими обусловлены договорными обязательствами, а следовательно, легко прогнозируемы.

В целях создания благоприятных условий для применения данного метода финансирования компании целесообразно расширить спектр предоставляемых сопутствующих услуг, скидок и гарантий своим контрагентам.

На практике компании используют разные подходы к финансированию оборотных активов. В их основу положено предположение, что для обеспечения ликвидности внеоборотные активы и постоянная часть оборотных активов должны возмещаться за счет долгосрочных пассивов. Различие между подходами определяется тем, какие источники финансирования выбираются для покрытия переменной части оборотных активов. Существуют консервативный, агрессивный и умеренный подходы.

При консервативном подходе переменная часть оборотных активов покрывается долгосрочными пассивами, а постоянная — собственными средствами. Такой подход гарантирует ликвидность, поскольку отсутствует краткосрочная задолженность. Однако он является дорогостоящим. Долгосрочные обязательства, как правило, имеют большую стоимость и требуют постоянного обслуживания. Большие издержки по привлечению долгосрочного финансирования порождают риск снижения доходности собственного капитала.

Консервативный подход приоритетен в случаях инфляционного увеличения стоимости краткосрочных источников финансирования оборотных активов, нестабильности работы компании и отсутствия надежных прогнозов в поступлении денежных средств, предоставления льготных условий долгосрочного заемного финансирования (например, по правительственным программам).

Агрессивный подход к финансированию оборотных активов состоит в использовании краткосрочной задолженности для покрытия в полном объеме переменной части оборотных активов. Долгосрочные пассивы при этом подходе служат источником покрытия внеоборотных активов и постоянной части текущих оборотных активов, т.е. того минимума, который необходим для хозяйственной деятельности в нормальных, обычных условиях. Риск потери ликвидности при агрессивном подходе максимален и увеличивается вероятность расхождения поступлений и платежей. В случае срочного погашения всех краткосрочных обязательств компания будет вынуждена продавать даже основные средства. Преимущество этого подхода состоит в дешевом способе покрытия текущих активов. В периоды острой потребности в денежных средствах (при недостаточности краткосрочных обязательств) могут привлекаться краткосрочные банковские ссуды.

Умеренный подход к финансированию активов предполагает сочетание риска и доходности с целью максимизации рыночной оценки компании. В этом случае внеоборотные активы, постоянная часть оборотных активов и примерно половина переменной их части покрываются долгосрочными пассивами. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочной задолженности. При этом подходе все решения по управлению оборотным капиталом оцениваются с точки зрения максимизации цены в рамках общей финансовой политики (необходимость дивидендных платежей, реализация инвестиционных программ, возможность оптимизации периодов кредиторской и дебиторской задолженности и т.п.).

Можно сделать вывод, что основным различием трех подходов к финансированию оборотных активов является величина краткосрочной задолженности, используемой при проведении каждого из них. Агрессивный подход предполагает наибольшее использование этого источника, тогда как консервативный — наименьшее (умеренный подход находится посередине).

Политика управления оборотными активами опирается на финансовые нормативы, разрабатываемые компанией. Основными из таких нормативов являются:

• норматив собственных оборотных активов компании;

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

• система коэффициентов ликвидности оборотных активов;

• нормативное соотношение отдельных источников финансирования оборотных активов.

Для определения потребности компании в собственных оборотных средствах используются три метода — аналитический, коэффициентный и прямого счета.

Аналитический метод расчета норматива оборотных средств основан на учете соотношения между темпами роста объема производства и размерами нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе запасы и затраты подразделяются на зависящие от изменений объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от объемов производства (различные запчасти, расходы будущих периодов).

По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и умножается на темпы роста производства продукции в предстоящем (плановом) году. По второй группе потребность в оборотных средствах планируется на уровне среднефактических остатков за несколько лет.

Метод прямого счета основан на определении каждой составляющей оборотных средств и их суммировании. Расчет ведется по формуле:

Нi = Р-Д, (6.20)

где Н — норматив оборотных средств по конкретному i-му элементу; Р — однодневный расход i-го элемента оборотных средств; Д — ежедневная норма запасов для i-го элемента оборотных средств.

На практике целесообразно применение метода прямого счета, обеспечивающего точные расчеты частных и совокупного норматива оборотных средств.

В крупных компаниях политика управления оборотными активами дифференцируется по отдельным их видам:

• управление дебиторской задолженностью;

• управление денежными активами.