2015-06-04

2015-06-04 508

508При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в прогнозировании их эффективности. Для этого рассчитываются следующие показатели: чистая приведенная стоимость - NPV; индекс рентабельности инвестиций - PI; внутренняя норма доходности - IRR; дисконтированный срок окупаемости инвестиций - DPB.

Международная практика оценки эффективности проектов базируется на концепции временной стоимости денег.

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cashflow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции.

Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал, равно как и денежный поток, приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной стоимости).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов.

Нормы дисконта могут устанавливаться инвестором, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал.

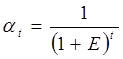

Коэффициент дисконтирования рассчитывается по формуле:

, (35)

, (35)

где at - коэффициент дисконтирования;

Е - норма дисконта;

t – время расчета дисконтирования.

Е – норматив приведения разновременных затрат (норма дисконта), учитывающий инфляционные процессы в экономике за рассматриваемый период, минимальный гарантированный уровень доходности проекта и инвестиционный риск.

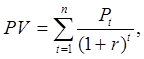

Чистая приведенная стоимость (NPV) относится к группе методов дисконтирования денежных потоков. Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта, РV – современная стоимость денежного потока на протяжении экономической жизни проекта. Общая накопленная величина дисконтированных доходов рассчитывается по формуле:

(36) где r – норма дисконта;

(36) где r – норма дисконта;

п – число периодов реализации проекта;

Рt - чистый поток платежей в периоде t.

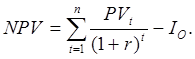

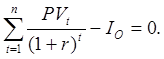

Текущая стоимость затрат (I0) сравнивается с текущей стоимостью доходов (PV).

Разность между ними составляет чистую текущую стоимость проекта (NPV):

(37)

(37)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV> 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты Iо, обеспечит получение прибыли согласно заданному стандарту г, а также ее некоторый резерв, равный NPV. Если < 0, то проект имеет доходность ниже рыночной и поэтому проект следует отвергнуть. Если NPV=0, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности (PI) представляет собой отношение суммы приведенных эффектов к величине инвестиционных затрат.

(38)

(38)

Очевидно, что если: РI> 1, то проект следует принять,

РI< 1, то проект следует отвергнуть,

РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем.

Внутренняя норма доходности инвестиций (IRR) представляет собой ту норму дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам: IRR = Е, при котором NPV = 0. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Её значения находят исходя из следующего уравнения:

(39)

(39)

IRR определяется методом итерации (перебора) значений норм дисконта (большим, чем заданная Е) с тем, чтобы PV приблизительно сравнялось со значением I0 и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если IRR равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный проект оправданы, в противном случае инвестиции в данный проект нецелесообразны.

Контрольные вопросы:

1) Определите разницу в понятиях капиталовложений и инвестиций.

2) На какие этапы делится инвестиционный цикл?

3) Перечислите основные показатели, которые используются для оценки проекта без учета фактора времени.

4) Назовите основные показатели, которые используются для оценки проекта с учетом фактора времени.

5) С какой целью используют дисконтирование результатов и затрат при проведении экономического анализа? Что такое коэффициент дисконтирования?

Список литературы

1. Закон РК Об электроэнергетике с изменениями и дополнениями по состоянию на 10.07.2012 г.

2. Закон РК «Об энергосбережении и повышении энегоэффективности» от 13.01.2012 № 541-IV.

3. Конституция Республики Казахстан (принята на республиканском референдуме 30 августа 1995 года) (с изменениями и дополнениями по состоянию на текущую дату).

4. Кодекс РК от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (с изменениями и дополнениями по состоянию на текущую дату).

5. Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 14 декабря 2012 г.

6. Рогалев Н.Д., Зубкова А.Г., Мастерова И.В. Экономика энергетики. Учебное пособие. МЭИ. – 2005.

7. Самсонов В.С. Экономика предприятий энергетического комплекса. Учебник.- М., 2003

8. Экономика и управление в энергетике. Учебное пособие. Под ред. Кожевникова.- М., 2003

9. Борисова Л. М., Гершанович Е. А. Экономика энергетики: Учебное пособие. – Томск: Изд-во ТПУ, 2006.

10. Жакупов А.А., Бертисбаев Н.Б., Доронин А.В. Исследование рынка электроэнергетики Казахстана.- Алматы, 2005.

11. Дукенбаев К., Нурекен Е. Энергетика Казахстана. Технический аспект.- Алматы, 2001.

12. Тукенов А.А. Рынок электроэнергии: от монополии к конкуренции. –М.: Энергоатомиздат, 2005.

План 2013, поз.257

Жакупов Алмас Аусыдыкович

Валиева Лариса Шакимовна

Соколова Ирина Сергеевна

ЭКОНОМИКА ОТРАСЛИ

Конспект лекций

Редактор Н.М.Голева

Специалист по стандартизации Н.К. Молдабекова

Подписано в печать __________

Формат 60х84 1/16

Тираж экз.

Бумага типографская №1

Объем уч. – изд. л

Заказ____ Цена ____ тг.

Копировально-множительное бюро

Некоммерческого акционерного общества

«Алматинский университет энергетики и связи»

050013, Алматы, Байтурсынова, 126