2015-06-04

2015-06-04 2971

29712.1.1. Экономическая сущность финансовых ресурсов капитала корпорации.

Финансовые ресурсы являются носителем финансовых отношений.

Выполнение любого управленческого решения в бизнесе связано с необходимостью обеспечить его соответствующими финансовыми ресурсами. В основе обеспечения лежит процесс формирования, распределения и использования финансовых ресурсов и соответственные движения капитала. Поэтому при управлении движением финансовых ресурсов возникают денежные отношения, а также наличие денежных средств.

Система финансирования деятельности корпораций включает источники и организационные формы финансирования

1. Финансовые ресурсы - это все источники денежных средств, аккумулируемые хозяйствующими субъектами для формирования необходимых активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений, так и за счет различных поступлений. Другое определение финансовых ресурсов – это денежные средства, находящиеся в распоряжении хозяйствующего субъекта постоянно в виде доходов, поступлений, накоплений, чтобы выполнять финансовые обязательства перед государственными органами, контрагентами, перед структурными подразделениями, перед работающими.

Финансовые ресурсы связаны с финансированием текущей деятельности и расширением капитала, т.е. финансовые ресурсы направленные в финансово-хозяйственную деятельность и приносящие доход – это уже капитал.

Процесс формирования финансовых ресурсов, распределение доходов и использование активов корпорации представляет собой процесс управления денежным оборотом. Поэтому для понимания системы управления финансовыми ресурсами и капиталом необходимо последовательно, во взаимосвязи и взаимообусловленности ее элементов необходимо конкретизировать такие категории: деньги, денежные средства, денежные фонды, денежный поток, денежный оборот, финансовые ресурсы и капитал хозяйствующего субъекта.

В зарубежной практике существует понятие связанных ресурсов с позиций:

- связанных с мощностью корпорации

- связанных с временными лагами

1). Первая характеристика дает ответ, какие ресурсы и в каком объеме нужны для обеспечения бесперебойной работы, запланированных объемов продаж продукции

2). Вторая характеризует, какой объем ресурсов обеспечивает эту работу во времени, т.е. темп роста капитала.

Т.е. финансовые ресурсы являются носителями финансовых отношений, а капитал в финансовой деятельности выступает как превращенная форма финансовых ресурсов.

В теории корпоративных финансов под капиталом понимают средства, вложенные в формирование активов хозяйствующих субъектов, необходимых для осуществления его активной экономической деятельности, как правило нацеленной на получение прибыли. Следует заметить, что в финансах и бухгалтерском учете капитал понимается по-разному(1-весь, 2-только собственный).

2.1.2. Состав и классификация финансовых ресурсов и капитала по различным признакам.

Она необходима для управления движением денежных средств, источниками финансирования деятельности хозяйствующих субъектов и оценки эффективности их использования. Поэтому группировки финансовых ресурсов делаются по разным признакам.

| Финансовые ресурсы | Источники финансовых ресурсов | Примечания |

| 1. Собственные и приравненные к собственным | ||

| 1.1 Амортизация (начисление износа основных средств и нематериальных активов) | Выручка от реализации | Если амортизационный фонд не образован (не выделен), амортизация «сливается» с прибылью |

| 1.2 Чистая прибыль, полученная из: | ||

| 1.2.1 Прибыли от реализации товаров и услуг (предпринимательский доход) | Выручка от реализации (доход) | |

| 1.2.2 Прибыли от прочей реализации | Доходы от прочей реализации | В т.ч. от продажи ценных бумаг (маржа) |

| 1.2.3 Сальдо внереализационных результатов (доходов) | Внереализационные доходы | В т.ч. доходы от ценных бумаг и банковских депозитов |

| 1.3 Резервный капитал | Чистая прибыль | Фиксированный процент от уставного капитала для каждого вида |

| 1.4 Ремонтный фонд | Себестоимость (целевое поступление) | Если он выделен |

| 1.5 Страховые резервы | Себестоимость или чистая прибыль (целевое поступление) | С 1996 г. в пределах 1% от реализации, если источник себестоимость продукции |

| 1.6. Прочие | ||

| 2. Заемные | Ресурсы соответствующих кредиторов | |

| 2.1 Кредит банка | То же | |

| 2.2 Кредит иных финансовых институтов | То же | В т.ч. лизинг |

| 2.3 Бюджетный кредит | То же | В т.ч. отсрочка налога |

| Финансовые ресурсы | Источники финансовых ресурсов | Примечания |

| 2.4 Коммерческий кредит | То же | Отсрочка платежа за полученные товарно-материальные ресурсы, в т.ч. вексельный кредит |

| 2.5 Кредиторская задолженность, постоянно находящаяся в обороте | То же | Нормальная задолженность |

| 2.6 Прочие | То же | В т.ч. из отраслевых централизованных резервов |

| 3. Привлеченные | Ресурсы соответствующих инвесторов (мобилизованные на финансовом рынке и поступающие в порядке распределения) | |

| 3.1 Средства долевого участия в текущей и инвестиционной деятельности | То же (дивиденды, проценты) | Могут быть средства др. предприятий, местного бюджета или инвестиционных фондов |

| 3.2 Средства от эмиссии ценных бумаг организаций | Ресурсы инвесторов (акционеров) | За минус расходов |

| 3.3 Паевые и иные взносы членов трудового коллектива, юридических и физических лиц | То же | Для вновь созданной фирмы – это собственные ресурсы |

| 3.4 Страховое возмещение | То же (поступающее в порядке перераспределения) | При наступлении страхового общества |

| 3.5 Поступления платежей по франчайзингу, селенгу, аренде и т.д. | Поступления от отраслевых структур, концернов | |

| 3.6 Прочие | ||

| 4. Ассигнования из бюджета и поступления из внебюджетных фондов | Средства финансирования внебюджетных фондов | В. т.ч. виде дотаций, субвенций, восстановления переплат, инвестиций унитарным предприятиям, в зоны экологических и иных бедствий |

|

Капитал классифицируется по таким признакам:

- по области вложения – торговый, промышленный, венчурный, ссудный;

- по роли в производстве – уставный, резервный, дополнительный;

- по источникам – собственный, заемный, привлеченный;

- по характеру оборота, ликвидности, стоимости единицы учета – основной и оборотный;

- по методам исчисления стоимости – текущая (балансовая)

- по формам инвестирования – в денежной, материальной, целевая реальной и нематериальной формах;

- по формам собственности - государственный, частный, смешанный;

- по организационно-правовым формам – акционерный, паевой (складочный) и индивидуальный;

- по характеру участия в производственном процессе – на функционирующий и бездействующий;

- по характеру использования собственниками – потребляемый и накапливаемый (реинвестирующий);

- по источникам привлечения в экономику страны – отечественный и иностранный капитал.

2.1.3. Формирование финансовых ресурсов и капитала корпорации.

Фактический собственный капитал представляет собой разницу между совокупными активами и долгами организации..

Авансированный или инвестированный капитал проходит те же стадии кругооборота, что и финансовые ресурсы являются капиталом, а только те, которые вложены в предпринимательскую деятельность.

Формирование финансовых ресурсов, капитала хозяйствующего субъекта начинается в момент воздания организации, корпорации и является важнейшей стороной финансовой деятельности.

В соответствии с законодательством в момент создания формируется собственный в виде уставного капитала, который определяет минимальный размер имущества, гарантирующий интересы кредиторов. Уставный капитал – основной первоначальный источник собственных средств для приобретения активов.

Более подробную классификацию собственного капитала можно раскрыть следующим образом:

Уставный капитал отражает денежную оценку средств, вложенных в организацию ее учредителями и участниками, пропорционально долям, определенным учредительными документами. Величина эта является важнейшей экономико-правовой характеристикой организации. В последующем организация может увеличивать или уменьшать свой уставный капитал и менять ее структуру. Увеличение уставного капитала акционерного общества может происходить путем размещения дополнительных акций Размещение дополнительных акций может производиться через возмещение выплаты дивидендов (т.е. капитализации). Уменьшение уставного капитала может быть в пределах его минимального размера.

Управление уставным капиталом акционерного общества может осуществляться путем изменения его структуры:

- консолидацией нескольких акций в одну;

- дробление одной акции на несколько;

- конвертацией одних акций в акции с иными правами

Складочный паевой капитала товариществах формируется за счет вкладов участников товарищества, принадлежащим на правах общей долевой собственности.

Добавочный капитал в отличие от уставного не подразделяется на доли, внесенные конкретными участниками и входит в состав переменного капитала. Он показывает общую собственность всех участников. Создается он за счет: прироста стоимости и имущества в результате переоценки основных фондов; эмиссионного дохода (превышение продажной цены надо номинальной ценой акции и минус издержки по продаже); безвозмездно полученных денежных и материальных ценностей на производственные цели; курсовых разниц, образовавшихся при внесении учредителями вкладов в уставный капитал, начисление износа с применением индексов-дефляторов при реализации основных средств. Средства добавочного капитала могу быть направлены на увеличение уставного капитала, на погашение убытков, выявленных по результатам работы за год, на погашение сумм снижения стоимости имущества, выявившихся по результатам их переоценки, на распределение между участниками.

Важнейшим гарантом обеспечения прав инвесторов и кредиторов является резервный капитал. Величина резервного капитала акционерных обществ устанавливается в уставе и должен быть не менее 15% уставного капитала и не более 25%. Источник его формирования-отчисления от чистой прибыли (не менее 5% от ЧП). Резервный капитал предназначен для покрытия убытков от хозяйственной деятельности, а в акционерных обществах для погашения облигаций общества и выкупа собственных акций.

Еще одной составляющей собственного капитала является нераспределенная прибыль. Величина нераспределенной прибыли исчисляется как разница между налогооблагаемой прибылью и налогами и иными обязательными платежами (включая штрафные санкции за нарушение налогового законодательства). Нераспределенная прибыль направляется на формирование специальных фондов: накопления, потребления, нераспределенную прибыль (убыток) прошлых лет отчетного года на пополнение уставного капитала, добавочного капитала.

Создается амортизационный фонд в процессе использования основных фондов и по своей экономической сути предназначен для финансирования простого воспроизводства.

Существует целевое финансирование от юридических лиц и государства для финансирования капиталовложений, НИОКР и качестве инвестиционных ресурсов или доходов будущих периодов (на финансирование целевых расходов).

К собственному капиталу также относятся средства мобилизуемые на финансовом рынке путем дополнительной эмиссии акций; поступающие в порядке перераспределения от концернов, головных корпораций, ассоциаций, страховые возмещения по наступившим рискам, проценты по ценным бумагам других эмитентов, от реализации активов.

Организация с момента ее создания использует не только собственный, но и заемный капитал. Использование заемного капитала позволяет расширять объемы деятельности, обеспечить более эффективное использование собственного капитала, повысить рыночную стоимость корпорации. Заемный капитал характеризует в совокупности объем финансовых обязательств, т.е. общую сумму долга. Финансирование за счет долговых обязательств рекомендует при: хорошем положении с ликвидностью, если есть прибыль для погашения долгов, если доход стабилен, если процентная ставка меньше рентабельности, при невысоком уровне риска, когда цены акций на фондовом рынке понизились, если предполагаемый уровень инфляции ожидается высокий и погашение будет более дешевой валютой, если объем производства продукции растет.

Положительными особенностями заемного капитала являются:

- достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге организации наличии залога (по затратам времени на оформление кредита)

- обеспечением роста финансового потенциала организации, при необходимости существенного расширения его активов

- низкой стоимостью по сравнению с собственным капиталом за счет обеспечения эффекта налогового щита

- способностью генерировать прирост финансовой рентабельностью (СК)

- гибкость условий и конфиденциальность сделки

В то же время есть недостатки:

- он генерирует высокие финансовые риски, снижение финансовой устойчивости. Уровень риска растет пропорционально росту удельного веса заемного капитала

- активы, сформированные за счет заемного капитала, имеют меньшую норму прибыли, которая снижается на сумму выплачиваемого ссудного процента, лизинговой ставки.

- высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка

-сложность процедуры привлечения заемного капитала, т.к. предоставление кредитных средств зависит от решения других хозяйствующих субъектов

Высокие процентные ставки, обусловленные инфляцией и риском

- высокие требования в залогу

- низкая рентабельность и кредитоспособность ссудозаемщиков.

Заемный капитал состоит из долгосрочного и краткосрочного в зависимости от целей: на финансирование ранее привлеченных займов, финансирование сделок по слияниям и поглощениям. К долгосрочным кредитам относятся кредиты, срок пользования которых превышает год. Используются они для формирования основного капитала и финансовых активов, на строительно-монтажные работы, реконструкцию.

- инвестиционный кредит выдается на реализацию проекта или программы, поэтому при его выдаче оценивается не только кредитоспособность заемщика, но и бизнес-план проекта

- ипотечный кредит может быть получен под залог основных средств и имущества в целом

- синдицированный кредит – это кредит, используемый несколькими кредиторами для одного заемщика в целях финансирования крупных инвестиционных проектов (здесь характерны совместная ответственность, равноправие кредиторов, единство информации и документации)

-налоговый кредит

Необходимо различать кредит и кредитную линию. При предоставлении кредита заключается договор и сумма зачисляется на расчетный счет сразу или по согласованному графику и начисляются проценты в соответствии с условием договора независимо от фактического использовании средств в случае предоставления кредитной линии на ссудном счете отражается фактическая задолженность на которую и начисляются проценты.

Кредитная линия может быть возобновлеяемой и невозобновляемой. Невозобновляемая открывается для осуществления различных платежей по регулярным финансовым операциям, а также для покрытия периодически возникающих временных кассовых разрывов. Рамочная кредитная открывается для оплаты отдельных поставок товаров в рамке контрактов, реализуемых в течение определенного периода. Под каждую поставку заключается отдельный кредитный договор. Возобновляемая кредитная линия предполагает определение лимита, в рамках которого происходит многократное перечисление средств на счет организации-заемщика и многократное погашение использованного ее кредита.

Эти формы кредитования чаще относят к краткосрочным кредитам, которые включают такую классификацию мировой практики:

- балансовый (необеспеченный) кредит, при котором в качестве обеспечения берутся нематериальные активы, а наиболее ликвидная часть оборотных активов: дебиторская задолженность, средства на счетах в этом банке;

- о вердрафт, который допускает отрицательное сальдо на расчетном счете. При этом устанавливается лимит;

- сезонный кредит с ежемесячным погашением долга;

- револьверный (автоматически возобновляемый) кредит, предусматривающий поэтапную выборку кредитных средств и поэтапное погашение;

- ломбардны й, вексельный кредит под заклад высоколиквидных активов (векселей, государственных ценных бумаг и т.п.)

- факторинг и форфейтинг (учет векселей) являются формой кредитования под уступки права требования заемщика

- консорцируемый кредит – привлечение средств других банков для обслуживания кредитной потребности организации-клиента с соответствующим перераспределением суммы процента по обслуживанию долга.

- репо предполагает продажу ценных бумаг из инвестиционного портфеля организации банку с обязательным обратным выкупом по определенной высокой цене, включающей процентные выплаты за использование заемных ресурсов. Ограничение по использованию такого способа кредитования объясняется тем, что не все ценные бумаги принимаются банками

- вексельный заем, т.е. выпуск собственных финансовых векселей. При их выпуске не требуется прохождение их регистрации, т.е. не требуется залог. Их можно выпускать небольшими траншами, что является удобным инструментом управления денежными потоками. Но недостаток их в том, что они низколиквидны

- онкольный кредит предоставляется заемщику без указания срока использования (при краткосрочном кредитовании) с обязательством погасить его по первому требованию кредитора

Привлеченные заемные финансовые ресурсы формируются в виде: средств выпуска и продажи облигаций хозяйствующего субъектов и в виде небанковских субъектов рынка.

Выпускаемые облигации должны иметь номинальную стоимость, их размещение может производить ООО, ОАО, ЗАО по решению совета директоров. Облигация – это долговое обязательство эмитента, выпустившего ценную бумагу, уплатить владельцу облигации в оговоренный срок номинальную стоимость бумаги и ежегодно (до погашения) фиксированный или плавающий процент.

Классификация облигаций:

- по срокам займа: краткосрочные, среднесрочные, долгосрочные

- по способам регистрации: с указанием владельца(именные), без указания владельца(на предъявителя)

- по формам выплаты дохода: неизменная(фиксированная) ставка, изменяющаяся(плавающая), нулевая ставка(с дисконтом, выигрышные займы)

- по уровню обеспечения: обеспеченные (залогом, другими ценными бумагами), необеспеченные

- по возможности отзыва: отзывные и безотзывные

- по возможности конвертации: конвертируемые и неконвертируемые.

Стоимость всех выпущенных облигаций не может превышать размер уставного капитала, либо величину обеспечения, предоставленного третьими лицами для цели выпуска облигаций. Выпуск облигаций без обеспечения допускается после трех лет работы общества, при условии утверждения баланса.

Выпускаемые облигации должны иметь номинальную стоимость. При этом номинальная стоимость всех облигаций не должна превышать размер уставного капитала общества, либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций.

Преимущества облигационных займов:

- в увеличении объема денежных средств длительного пользования

- использовании гибкой формы обеспечения под гарантии обеспечения

- приобретатели этих долговых ценных бумаг не влияют на управленческие решения организации

- эти ценные бумаги дают право приобретателю получать фиксированный процент от номинальной стоимости облигации

- стоимость затрат на эмиссию облигации и выплату более четко формируют публичную кредитную историю эмитента, что позволяет снижать стоимость заемных ресурсов

- при выпуске облигаций не требуется бизнес-план инвестиционного проекта

- при возникновении сложности с реализацией инвестиционного проекта возможен выкуп собственных облигаций на фондовом рынке

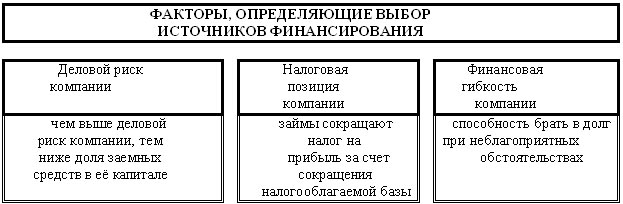

2.1.4. Факторы, влияющие на выбор источников финансирования деятельности корпорации.

Процесс финансирования – это мероприятия, проводимые финансовыми менеджерами, и связанные с процессом формирования финансовых ресурсов, необходимых для реализации каких-либо целей корпорации.

Выбор конкретного источника финансирования определяется финансовым положением организации, долгосрочными целями развития, личными предпочтениями, интересами высшего руководства, а также другими внутренними и внешними финансово-экономическими условиями.

Форма финансирования влияет на финансовое положение (состояние) корпорации:

● собственные средства – отвлекаются от пополнения оборотных средств, снижается срочная ликвидность;

● долевые инвестиции – укрепляют финансовое положение корпорации;

● краткосрочные заемные средства – ухудшают платежеспособность, возвращаются до срока окупаемости проекта из финансовых резервов;

● долгосрочные заемные средства – не влияют на срочную ликвидность, но изменяют соотношение собственных и заемных средств.

Форма финансирования влияет также на степень самостоятельности корпорации:

● использование собственных средств – дает максимальную степень независимости и самостоятельности;

● долевое финансирование – снижает степень независимости и самостоятельности прежних собственников корпорации;

● краткосрочные заемные средства – не влияют на степень самостоятельности в случае достаточной ликвидности;

● долгосрочные заемные средства – косвенно влияют на степень самостоятельности компании, так как долгосрочные займы используются целевым образом, а в случае их невозврата обеспечение подлежит изъятию.

Третьим зависящим от формы финансирования фактором я вляется риск невыполнения своих обязательств перед инвесторами. В случае если привлекалось долговое финансирование, то невыполнение обязательств по выплате процентов влечет за собой реализацию залога, а возможно, и возбуждение процедуры банкротства. Инвестор, вложивший средства в уставный капитал компании, безусловно, более лояльно относится к собственной компании, что, впрочем, никак не отразится на мнении инвестора о результатах деятельности управляющего компанией.

Чтобы понять, сколько необходимо привлечь финансовых ресурсов и по какой цене, нужно рассчитать:

среднюю стоимость капитала в зависимости от суммарного объема капитала;

уровни рентабельности на вложенный капитал

предельную цену капитала.

Средняя стоимость финансирования (WACC) означает, какую процентную ставку должна заплатить корпорация по всему объему финансирования в целом. Чтобы рассчитать WACC, сначала надо определить цену каждого вида капитала корпорации.

WACC можно рассчитать по формуле:WACC = W1x C1x (1 – T) + W2x C2 + Wnx Cnгде: W – доля части капитала (заемных средств, привилегированных акций, обыкновенных акций, нераспределенной прибыли и т. д.); Ci – стоимость соответствующих частей капитала; Т – ставка налога на прибыль.

| Приемлемая структура капитала компании позволяет установить динамическое равновесие между риском и доходом, что должно максимизировать суммарную цену акций корпорации и минимизировать издержки финансирования по привлечению капитала. В результате воздействия факторов внешней среды целевая структура капитала может быть существенно изменена, что зафиксирует количественная оценка. Структура капитала не может выступать в качестве универсального индикатора совокупного капитала, а может рассматриваться лишь в качестве его частного показателя относительно конкретной корпорации. Именно поэтому более правильным, на наш взгляд, является введение понятия рациональная структура. Анализ, сложившихся к настоящему времени тенденций, показывает, что современные корпорации стремятся увеличивать свою текущую рыночную цену, сознательно манипулируя структурой капитала. При этом выбор того или иного источника финансирования, который следует рассматривать как наиболее ответственное решение менеджмента компании, должен проводиться не в результате его относительной финансовой эффективности, а на основе востребованности финансирования внешними инвесторами. |

|

|

| Формируя приемлемую для себя структуру капитала, корпорация создает благоприятные условия привлекательности, как для отечественных, так и для зарубежных инвесторов. В качестве ориентира представлен состав и структура капитала корпорации по степени снижения ликвидности (денежные средства, дебиторская задолженность, запасы) и увеличения возвратности (долгосрочная, среднесрочная, краткосрочная). |

Состав и структура капитала корпорации.

Схема, представленная на этом рисунке может быть использована в качестве ориентира при оценке приемлемой структуры капитала корпораций.

2.1.5. Способы финансирования и финансового обеспечения деятельности корпорации.

При формировании политики финансирования деятельности корпорации необходимо определить состав и структуру источников финансирования, способы их привлечения и стоимость.

При формировании этой политики:

- анализируются объем финансовых ресурсов и их динамика в предшествующем периоде, соотношение между темпами прироста (снижения) общего, собственного и заемного капитала с темпами прироста (снижения) активов, объема продаж, показатели автономии, финансового рычага.

- определяется потребность в собственных и заемных финансовых ресурсах.

- рассматриваются и анализируются в динамике основные формы самофинансирования и привлечения заемных финансовых ресурсов.

Некоторые правила выбора способов финансирования были разработаны Майерсом в виде:

-корпорация предпочитает финансирование из собственных источников

-корпорации увязывают размер выплачиваемых дивидендов с инвестиционными возможностями

-если объемов собственных ресурсов не хватает для инвестирования, то корпорация сначала сокращает свой портфель финансовых активов, а потом реальных инвестиций

-если приходится использовать внешнее финансирование, то сначала эмитируют облигации, а потом акции.

Источники финансирования в виде финансовых ресурсов и капитала мы уже рассмотрели. А организационные формы и способы представляют собой конкретные методы мобилизации (привлечения) этих ресурсов. Они могут быть сгруппированы с точки зрения методологии следующим образом:

- общеэкономические методы, основные параметры которых, возможность и обязательность исполнения задаются централизованно в рамках системы государственного управления экономикой. Например формирования УК чистой прибыли, ставки или рефинансирование.

- инструментальные (количественные) методы. Сюда входят методы прогнозирования, финансовой математики, факторного анализа и моделирования.

Специальные методы в виде дивидендной политики, факторинговых операций, лизинга и франчайзинга.

Система финансирования, состоит из источников финансирования и организационных форм и способов финансирования:

- финансирование через механизмы рынка капитала (долевое и долговое)

- банковское кредитование и кредитование кредитных учреждений

-коммерческое кредитование (в виде отсрочки платежей)

-привлечение иностранного капитала

-современные финансовые инструменты, используемые как инновации в финансовой инженерии

включает в себя проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а так же творческий поиск новых подходов в решении проблем в области способов финансирования. (Основоположники: Дж. М. Финнерти, Дж. Маршалл, Дж. Ван Хорн и др.)

Инновационные финансовые инструменты понимаются:

Как принципиально новый финансовый инструмент (своп)

Как нестандартное видение финансовых инструментов, технологий, процессов, синтезирующих новые качества финансовых ресурсов.

Формами самофинансирования являются начисления амортизационного фонда корпорации. Величина амортизационного фонда зависит от способа начисления амортизации и стоимости основных средств. Применение ускоренных способов позволяет увеличить амортизационное отчисление в начальном периоде использования основных фондов, что приводит к увеличению объемов самофинансирования.

Для формирования амортизационной политики нужно оценить зависимость между амортизационными отчислениями и инвестициями, т.е. возможность покрыть потребности в инвестиции за счет амортизационного фонда. Данное соотношения определяется с помощью эффекта Логмана – Рухте, которое показывает в условиях постоянного темпа роста инвестиций при использовании линейной амортизации их соотношение между ними будет иметь вид:

, где j – постоянный темп роста; n – срок полезной службы амортизируемых активов; DAi – амортизационные отчисления в периоде i. Инвестиции в периоде i.

, где j – постоянный темп роста; n – срок полезной службы амортизируемых активов; DAi – амортизационные отчисления в периоде i. Инвестиции в периоде i.

Например, при темпах роста инвестиций 3 %, сроки полезного использования 5 лет можно финансировать 92 % объема инвестиций за счет амортизационных отчислений, при росте инвестиций 5 %, сроке 15 лет только 69 % от амортизационных отчислений.

В ряде случаев привлечь дополнительные финансовые ресурсы можно за счет продажи или сдачи в аренду неиспользуемых основных активов. Но это разовые меры. Для оценки способности хозяйствующего субъекта к самофинансированию (SF) и прогнозирование его объемов в соответствующем периоде может быть использовано такое соотношение:

SF = (EBIT – I)(1-T)+DA*T-DIV, где EBIT прибыль до выплаты % и налогов (операционная прибыль); i – расходы по кредитам (%); DA – амортизационные отчисления; T – ставка налога на прибыль; DIV – выплаты собственникам

В результате такой оценки мы можем менять методы исчисления амортизации, политику распределения чистой прибыли, или принимать решения об увеличении уставного капитала за счет дополнительной эмиссии акций, или долей пайщиков (учредителей).

Акции могут выпускаться по открытой или закрытой подписке. Дополнительная эмиссия акций путем их открытого размещения (SPO) может привести к потере части корпоративного контроля для старых акционеров. Поэтому по каким из вариантов дополнительной эмиссии это делать зависит от структуры акционерного капитала. Кроме того нужно учесть ряд факторов для возможности такого способа финансирования через фондовый рынок. Это: рыночная капитализация А.О. должна превышать стоимость ее чистых активов; акции должны котироваться на фондовом рынке, А.О. является информационно открытым, должно иметь устойчивое финансовое положение.

Финансирование за счет эмиссии обыкновенных акций имеет преимущество:

-этот источник не предполагает обязательных выплат дивидендов

-акции не имеют фиксированной даты погашения(возврата)

-обращение акции на финансовом рынке предоставляет собственникам более гибкие возможности выхода из бизнеса

-повышается капитализация корпорации, АО.

Недостатки дополнительной эмиссии:

-предоставляются права участия в прибылях и управлении АО большему числу владельцев

-высокая стоимость привлеченного (дополнительного) капитала по сравнению с другими источниками

-сложность организации и проведения эмиссии

-дополнительная эмиссия является негативным сигналом для инвесторов

Поэтому собственники в РФ предпочитают закрытую подписку.

Стандартная процедура эмиссии включает такие этапы:

1.Определение цели эмиссии

2. Принятие эмитентом решение о выпуске акций

3. Выработка стратегии размещения, выбор финансового консультанта

4. Проведение комплексной и юридической финансовой проверки и независимой оценки бизнеса. Для оценки потенциала собственных акций АО рассчитывает показатели: сумму дивидендов на 1 акцию, соотношение между ценой акции(рыночной) и чистой прибылью на 1 обыкновенную акцию, соотношение между рыночной стоимостью 1 обыкновенной акции и ее рыночной стоимостью. Эти показатели сравнивают с такими же показателями других корпораций.

5. Определение объема эмиссии акций и подготовка и регистрация проспекта эмиссии акций, определение окончательной цены размещения, удельных затрат на размещение акций (WACC)

6. Для документарной формы выпуска- изготовление сертификатов акций

7. Раскрытие информации среди широкого круга инвесторов и соблюдения преимуществ венного права выкупа, а так же изучение форм гарантированного размещения акций (андеррайтинг). Андеррайтеры представляют организации – эмитенту услуги по выбору способы эмиссии, установлению цен на новые акции, продажу и др.

8. Размещение акций и подписка на них.

9. Регистрация отчета об итогах выпуска акций.

Использование заемного капитала может осуществляться путем использования таких форм и способов финансирования как кредитные договоры, договоры займа, договор банковского вклада, банковского счета, договор под уступку денежного требования (факторинг), договор финансовой аренды (лизинг), договор поручительства и банковской гарантии.

Кредитный договор всегда заключается в письменной форме, где кредитором выступает банк или другая кредитная организация, а кредитная организация, а кредитополучателем корпорация или другая организация. Предметом договора может быть только деньги. Обязательным условием является платность кредита в виде процентов за пользование кредитом, порядок погашения задолженности (единовременно или в рассрочку) и прочие условия. Финансовый кредит может выдаваться головной компанией своим филиалам или дочерним организациям при наличии свободных денежных средств. Ставка за кредит характеризуется тремя основными параметрами: формой, видом и размером.

По применяемым формам различают процентную ставку (для наращивания суммы долга) и учетную ставку (для дисконтирования суммы долга.)

Процесс получения кредита состоит из нескольких стадий:

1. Определить потребность в кредитных ресурсах и параметров займа (вид кредита, объеме, срок и процентная ставка …). Экономическое обоснование их использования на данном этапе следует выбрать предмет залога.

Выбрать банк и проведение предварительных консультаций с потенциальным кредитором.

2. После выбора банка и согласования условия кредита, ссудозаемщик направляет ему всю необходимую документацию. Состав документа зависит от размера кредитов и требований банка

3. После передачи документов банка начинается процедура оценки заемщика:юридическая и экономическая (финансовая)

Кроме того изучается кредитная история и деловая репутация менеджеров

4. Подготавливается кредитный договор

5. Оформление кредита и контроль за выполнением условий кредитного договора.

Погашение кредита осуществляется по специальному текущему счету за счет средств, поступивших на данный счет или путем реализации залога.

При финансировании крупных инвестиционных проектов может использоваться в виде проектного финансирования, когда объединяться финансовые ресурсы разных инвесторов, в этом случае инструменты финансирования комбинируются в любом наборе друг с другом, участниками этой схемы может быть организация - инициатор проекта, банки, инвестиционные фонды, лизинговые компании, органы государственной власти (например «северный поток»).

Существуют три формы заемного проектного финансирования:

- с полным регрессом, когда все риски находятся у заемщика, в этом случае низкая стоимость кредита, быстрое его получение

- без регрессии на заемщика, кредитор берет все риски на себя, в этом случае высокие процентные ставки

- ограниченный регресс от заемщика, в этом случае риски распределяются на всех участников проекта

Договор займа может быть в денежной и неденежной формах. Согласно ст. 807 КГ РФ по договору займа одна сторона передает в собственность другой стороне (заемщику) деньги или другие вещи, определенную конкретными признаками, а заемщик обязуется возвращать займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа может быть заключен путем выпуска и продажи облигаций (ст. 816 ГК РФ)

Договор банковского вклада согласно ст 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк) принявшая сумму вклада обязуется возвращать сумму вклада и выплатить проценты на нее на условиях и в порядке предусмотренных договором. Подобный договор является разновидностью договора займа, в котором в роли займодавца выступает вкладчик, а заемщик – банк. Письменным договором является сберегательная книжка или сертификат – для физического лица, а депозитный сертификат – для юридического.

Договор банковского счета в соответствии со ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту(владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдачи соответствующих сумм со счета и проведении других операция по счету.

Поэтому отношения состоят из зачисления денег на счет и выполнение поручений клиента о производстве платежей со счета.

Договор финансирования уступку денежного требования (факторинг). Речь идет о продаже дебиторской задолженности, при этом в сделке участвуют три стороны:

- финансовый агент-организация, покупающие дебиторскую задолженность;

-клиент или кредитор-организация продающая долг;

-должник-организация, обязанности погасить продаваемое право требования.

Договор финансовой аренды (лизинга). Согласно ст. 665 ГК Арендодатель обязуется приобрести в собственность указанное арендатором имущества у определенного им продавца и предоставить арендатору этого имущества за плату во временное владение и пользование.

Договор поручительства и банковской гарантии поручитель должен перед кредитором за другое лицо отвечать за исполнение последним его обязательства полностью или частично (ст. 361 ГК). Договор должен быть заключен обязательно в письменной форме и может касаться обеспечения, как фактических обязательств, так и обязательств, которые возникнут в будущем. В силу банковской гарантии бане или другой гарант дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) денежную сумму по представлении бенефициаром письменного требования по его оплате (ст. 368 ГК).

Корпорация вынуждена искать альтернативные пути долгового финансирования. Альтернативной выступает финансирование с помощью кредиторской задолженности, основными их формами которого являются:

1. активизация вексельного обращения;

2. авансовое финансирование, или предоплата;

3. зачет взаимных требований на дату закрытия счета;

5. расширение устойчивых пассивов сверх нормативных значений;

6. бартер.

Кредиторские счета и счета начислений часто называют спонтанными, поскольку их объем представляет собой функцию от масштаба деятельности компании.

Начисления – это еще не выплаченная краткосрочная кредиторская задолженность, начисленная, но не выплаченная зарплата, задолженность по налогам, процентам, дивидендам. Начисления представляют собой бесплатные финансирования, что лишь усиливает привлекательность этого способа финансирования. Отпуск друг другу товаров с рассрочкой платежа без посредников называют коммерческим кредитом. В литературе такую форму расчетов называют товарным кредитом, фирменным кредитом, подразумевая одно и то же.

Главной особенностью этой формы расчетов является устоявшаяся технология оформления условий кредитования. Для фирм с равномерным производственным циклом общепринятой нормой является предоставление рассрочки платежа до 30 дней, которая в договоре поставке обычно записывается «нетто 30». Например, запись «3/10, нетто 30» означает, что если покупатель производит оплату в течение первых 10 дней, то ему дается скидка в размере 3 % от контрактной цены товара.

Практика показывает, что политика коммерческого кредитования индивидуальна для каждой фирмы, а ее содержание зависит прежде всего от двух обстоятельств:

- конкурентоспособность корпорации;

- текущих экономических условий.

В мировой практике принято выделять три формы предоставления коммерческого кредита:

1. открытые счета;

2. векселя;

3. банковские акцепты.

Повторяющиеся продажи покупателям на внутреннем рынке почти всегда осуществляется по открытому счету и основаны на договоре. Поставщик отправляет товар покупателю и выписывает накладную, в которой она указывает вид поставляемого товара, его цену, общую стоимость поставки и условия продажи. Формально покупатель не предоставляет письменных обязательств, свидетельствующих о том, что сумма взята в долг у продавца. Продавец предоставляет кредит, основываясь на информации о кредитоспособности покупателя. На практике используются расчеты посредством зачетом взаимных требований.

Расчеты с помощью зачетов взаимных требований могут осуществляться как непосредственно финансовыми службами фирм-контр-агентов, так и с помощью финансовых посредников: банков, финансовых и других компаний. Процедура проведения зачета заключается в отборе платежных документов (обычно платежных требований), подлежащих зачету, зачислении на лицевые счета контрагентов сумм указанных в платежных документах, закрытии (определение сальдо-разницы) по лицевым счетам и зачисления сальдо на расчетных счет соответствующего контрагента. Описанная процедура предполагает участие в расчетах банка, в котором открыты счета обоих контрагентов. Если зачет осуществляется без посредников, то вместо лицевых счетов составляется акт сверки с теми же реквизитами. Акцептованный обеими сторонами акт подлежит отражению в бухгалтерском учете, а сальдо расчетов обычно перечисляется платежным поручением на счет соответствующего контрагента.

В случаях когда заказ большой и не предполагает сложной системы скидок за немедленную оплату, продавец может попросить покупателя подписать простой вексель. Покупатель выписывает вексель, который служит подтверждением задолженности продавцу. Вексель должен быть оплачен к определенной дате. Его применяют, когда продавец желает официально оформить задолженность, например, если срок платежа по открытому счету истекает, продавец может потребовать от покупателя предоставления векселя. У этой формы финансирования есть два преимущества. Во – первых, поскольку это обязательство уплаты «по требованию» или «на предъявителя», держатель такого векселя может продать его или использовать в качестве обеспечения займа. Во–вторых, вексель исключает возможность любых последующих споров о существовании задолженности.

Если есть сомнение в кредитоспособности покупателя, продавец может попросить покупателя о том, чтобы его банк акцептовал переводный срочный вексель. В этом случае банк выступает гарантом задолженности покупателя. Такие банковские акцепты (акцентированные банком векселя) имеют больший вес и более высокую степень защищенности, чем акцептованные торговые векселя.

Вексельная форма расчетов – одна из весьма распространенных в мире форм расчетов, позволяющая осуществлять задержки выплат денежных средств. В нормальных условиях платеж по векселю осуществляется в момент, когда он предоставляется в банк держателя данного векселя на инкассо. Банк в свою очередь направляет векселя на акцент эмитенту. Выигрыш со временем обходится в фирме не бесплатно. Во–первых, банк обычно взимает комиссионные за работу с векселями. Во–вторых, эмитент векселя теряет часть денежных средств при расчетах векселем, поскольку кредитор покупает вексель не по номиналу, а с дисконтом.

Векселя компании используется также для расчетов с кредиторами и контрагентами. Основными потенциальными потребителями данного типа финансирования являются крупные производители и экспортеры, особенно те, хозяйственная деятельность которых имеет циклический характер.

- в России отсутствует гарант погашения векселя в последней инстанции, поэтому операции с векселями весьма рискованные

- техническое осуществление протеста векселя крайне затруднено

- авалирование векселей почти не практикуется

- нередки случаи купирования векселей, что превращает их в долговые расписки, т.е. качество долго снижается

- в практике редко используется эффективный метод «без оборота» для предупреждения возможного предъявления возможного предъявления переводного векселя к погашению после его индоссамента

- многие корпоративные векселя имеют особые условия погашения, что редко известно векселедержателям.

Потребность в краткосрочном кредите возникает у фирмы для покрытия нехватки оборотного капитала в связи с тем, что сбор средств от реализации акций занимает значительное время, поступление выручки от продажи продукции происходит неравномерно.

Сроки кредита и обязательства заемщика определяются с помощью юридического соглашения – кредитного договора.

Кредитные формы расчетов многообразны, но наибольшей популярностью у финансистов пользуются:

- факторинг

- овердрафт

- расчеты со служащими фирмы с помощью сберегательных счетов.

Факторинг – это сложная финансовая сделка, предполагающая переуступку неоплаченных долговых требований за поставку товара счетов, фактур, векселей в пользу финансового посредника (факторинговой компании, банка и др.) с целью повышения гарантий оплаты этих требований.

Транзакционные издержки на осуществление факторинговых операций включают:

- комиссионные в размере 0,5 – 3 % от суммы обслуживаемых долговых требований фирмы

- плату за досрочный учет обслуживаемых долговых требований фирмы

Досрочный кредит предполагает предварительную оплату в размере около 80 % суммы долговых требований. Плата за досрочный учет устанавливается обычно чуть выше средней банковской ставки краткосрочного кредита фирмы.

В современной отечественной практике факторинговые операции непопулярны. Это объясняется рядом причин, основными из которых являются:

- кризис платежной системы, в условиях которого факторинговые операции стали чрезвычайно дорогими

- неотрегулированность банковской системы, слабые взаимоотношения между банками в разных регионах страны

- высокий уровень инфляции, который учесть в факторинговых операциях очень сложно.

Среди гибридных форм безналичных расчетов особое место занимает система овердрафт. По своему содержанию – это форма краткосрочного кредитования фирм в виде кредитной линии для осуществления текущих расчетов в пределах согласованных с банком лимитов. В специальной литературе встречается как минимум три формы такого кредитования под разными названиями: овердрафт, контокоррентный кредит, револьверный кредит.

В России чаще встречаются понятие «контокоррентный кредит». Банк в целях рационализации платежного оборота своего клиента берет на себя осуществление расчетов по его текущим требованиям.

Лизинг представляет собой договор, согласно которому, одна сторона –лизингодатель передает другой стороне – лизингополучателю права на использование некоторого имущества в течении определенного срока и на оговоренных условиях.

Лизинг-это способ финансирования, при котором получение средств на развитие совмещается с оптимизацией налогообложения предприятия.

Существует две базовые формы лизинга: операционный и финансовый. При операционном плата не покрывает полную стоимость актива. Финансовый предусматривает полное покрытие всех затрат на приобретение актива.

-Лизинг дает возможность предприятию расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

-Смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора лизинга

-Высвобождаются средства для вложения в другие виды активов

-Позволяет расширить состав затрат, включаемых в себестоимость, что уменьшает налог на прибыль

-Не привлекается заемный капитал, и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капитала

-Лизинговые платежи начинаются после установки, наладки и пуска оборудования в эксплуатацию, благодаря чему предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на оборудовании, полученном в лизинг

-Более длительный срок лизингового договора (до нескольких лет) по сравнению с кредитным договором (как правило, не более 1 года)

-Лизинговые платежи в полном объеме относятся на лизингополучателя при исчислении налога на прибыль

Недостатки лизинга:

-конечная стоимость лизинга выше, чем покупка оборудования в кредит

-необходимость внесения аванса-25% от стоимости сделки

-выгоды от ускоренной амортизации оборудования достаются лизингодателю

-лизинг увеличивает финансовые риски арендополучателя

-юридическая сложность сделки и др.

Важным источником финансирования является коммерческий (товарный) кредит. Существуют такие виды: отсрочка платежа, товарный кредит с оформлением задолженности векселя, открытым счетом для постоянным клиентов при многократных поставках; консигнация предусматривающая поручение на реализацию товара и его выплату после реализации.

Внутренняя кредиторская задолженность – наиболее краткосрочный вид заемных средств, используемых на бесплатной основе, который является периодическим, и как правило, не поддается точному количественному расчету на планируемый период. В составе такой кредиторской задолженности: по оплате труда, во внебюджетные фонды по социальным отчислениям, по обязательному страхованию имущества и личному страхованию персонала, по расчетам с дочерними и материнскими организациями.

Например, в законе «О государственной поддержке инвестиционной деятельности на территории Новосибирской области» определены ряд методов такой поддержки. Если поддержка осуществляется из бюджета области, то она касается только той части доходов бюджета, которые зачисляются в областной бюджет. Порядок применения каждого метода поддержки регулируется специальными нормативными документами. Общая сумма инвестиционных затрат области на каждый год определяется в законе об областном бюджете.

Предоставлением дифференцированных налоговых льгот. Например, от налога на имущество и на прибыль. Налоговые льготы предоставляются на период расчетного срока окупаемости, но в пределах фактического срока окупаемости. При получении такой льготы должен быть организован раздельный учет выручки и прибыли, получаемой непосредственно от реализации инвестиционного проекта.

Предоставление налогового кредита осуществляется путем отсрочки или рассрочки по уплате налогов.

Льготные условия аренды имущества, являющегося государственной собственностью области. Снижение ставок арендной платы до 50% от нормативных размеров.

С 1994 г. в России официально разрешено оказывать финансовую поддержку предприятиям за счет бюджетных средств, т.е. предоставлять ссуды из федерального и местных бюджетов. Бюджетная ссуда – это бюджетные средства, предоставленные другому бюджету или предприятию на возвратной, безвозвратной или возмездной основах на срок не более шести месяцев и в пределах финансового года.

Краткосрочная бюджетная ссуда может быть предоставлена предприятиям всех форм собственности. Согласно Бюджетного кодекса Российской Федерации, установлены более строгие правила выдачи бюджетных кредитов, причем только на возвратной и возмездной основах. На безвозмездной основе допускаются бюджетные кредиты только государственным и муниципальным унитарным предприятиям.

К качестве обеспечения исполнения обязательств по возврату бюджетного кредита могут выступать поручительства, банковские гарантии, залог имущества, в том числе акций, в размере не менее 100 % предоставляемого кредита.

Бюджетный кредит обычно предоставляется только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным ссудам на возвратной основе. Бюджетные кредиты предоставляются только для конкретной цели:

- на проведение структурных преобразований предприятий

- для расчетов по целевым кредитам, направленным на закупку оборудования, материалов для государственных нужд

- на разработку, приобретение и внедрение новейших технологий, оборудования, материалов, в том числе и за рубежом.

Предоставление поручительств области в качестве обеспечения исполнения обязательств по возврату заемных денежных средств.

Залог имущества и имущественных прав области также является формой обеспечения исполнения обязательств по возврату заемных денежных средств.

Бюджетные инвестиции на условиях закрепления в государственной собственности области части реализуемого инвестиционного проекта. Это реализуется путем получения акций создаваемого предприятия.

Основной формой выбора инвестиционных проектов, которые будут финансироваться из бюджета, является открытый конкурсный отбор.

Каждый инвестор, участвующий в финансировании проекта, должен учитывать следующие факторы. Права инвестора на результаты реализации проекта пропорциональны доле его участия в финансировании. С другой стороны, любой проект имеет определенный уровень риска нереализации ожидаемых результатов. Этот риск разделяется между инвесторами также пропорционально их доле финансирования. Учитывая сказанное, важно знать политику бюджетного инвестора с учетом его готовности в разделе будущих доходов и рисков проекта. В общем случае бюджетный инвестор занимает позицию умеренного риска и стимулирования участия коммерческих инвесторов в реализации проекта. Это проявляется в следующих условиях, которые влияют на решение об участии в финансировании проекта.

-размер бюджетной поддержки проекта не должен превышать 50% его полной стоимости

-компания, которая реализует проект, должна вложить не менее 25% стоимости проекта

Бюджетное финансирование идет на финансирование государственных организаций (ГУП, МГУП, казенные предприятия) и учреждение оно может быть на возвратной, так и на безвозвратной основе. Как правило, для коммерческих организаций бюджетные ассигнования выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки корпораций продукция которых имеет общегосударственное значение. Доля государственных (бюджетных) инвестиций, в общих источниках финансирования инвестиций растет (в 2008 году 28 %). Значительная часть бюджетного финансирования осуществляется в форме конкурсных государственных закупок, доступ к которым имеет большинство корпораций. В соответствии с требованием ФЗN94 о размещении заказов на поставки товаров, выполнении работ, оказании услуг для государственных и муниципальным нужд. Широкую практику получили бюджетные субвенции за счет федерального бюджета и бюджетов субъектов федерации на покрытие части процентных выплат по ссудам коммерческих банков, особенно в агрокомплексе. Бюджетное финансирование инвестиционных проектов производится с применением бюджетного кредита, государственных гарантий, инвестиционного налогового кредита.

Особенности бюджетного финансирования:

- решение ряда проблем невозможно решить за счет иных источников (структурная перестройка, социальные и экологические задачи и т.п.)

- стоимость бюджетных финансовых средств для исполнителей проектов ниже в сравнении с коммерческими источниками

- если проект имеет бюджетное финансирование, пусть даже в незначительной степени, это указывает на его значимость с позиции государства или территории.

- путем частичного участия в финансировании проекта государство или территория стимулирует приток инвестиционных коммерческих ресурсов.

- для рационального использования ограниченных бюджетных ресурсов должны быть реализованы механизмы управления инвестиционными процессами с участием бюджетных средств.

Иностранные инвестиции- это вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку, исключительных прав на результаты интеллектуальной деятельности (интеллектуальная собственность), а так же услуг и информации.

Иностранными инвесторами, которые вправе в соответствии с законодательством государства его гражданства (учреждения – для предприятий и организаций) осуществлять инвестиции на территории Российской Федерации, являются:

- иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено;

- иностранная организация, не являющаяся юридическим лицом, гражданская правоспособность которой определяется в соответствии с законодательством государства в котором она учреждена;

- иностранный гражданин, гражданская правоспособность и дееспособность которого определяется в соответствии с законодательством государства его гражданства;

- лицо без гражданства, которое постоянно проживает за пределами Российской Федерации, гражданская правоспособность и дееспособность которого определяется в соответствии с законодательством государства его постоянного места жительства;

- международная организация, которая вправе в соответствии с международным договором Российской Федерации осуществлять инвестиции на территории Российской Федерации;

- иностранные государства в соответствии с порядком, определяемых федеральными законами

Действующих на российском рынке иностранных инвесторов можно разделить на три группы:

1. Инвесторы, действующие в анклавной части общего правового поля национального режима хозяйствования. Эти инвесторы в наибольшей мере защищены от слабопредсказуемых изменений условий хозяйствования благодаря специальным законодательным положениям и (или) специальным соглашениям с органами власти на основе законодательных, нормативных актов, дающих им определенные льготы в налоговом, таможенном, организационном режимах деятельности;

2. Инвесторы – мелкие и средние товаропроизводители, обладающие оригинальной технологией производства продукции и услуг, как правило, имеющие собственные патенты или «ноу-хао», обеспечивающие конкурентоспособность выпускаемых товаров, нацеленные на стабильное рациональное расширение своего производства;

3. Инвесторы, ориентирующиеся на получение прибыли спекулятивного характера за счет игры на курсовой стоимости активов и использования факторов экономической нестабильности, присущих переходной экономике.

С точки зрения перспектив развития экономики России, особое внимание необходимо обратить на привлечение второй группы инвесторов, присутствие которых на российском рынке усиливает конкуренцию среди производителей, способствует распространению технологии и управленческого опыта.

По своим характеру и формам иностранные капиталовложения могут быть различными.

По источникам происхождения выделяют государственные инвестиции и частные.

Государственные инвестиции – это средства из государственного бюджета, которые направляются за рубеж или принимаются оттуда по решению либо непосредственно правительств, либо межправительственных организаций. Это государственные займы, ссуды, гранты (дары), помощь, международное перемещение которых определяются межправительственными соглашениями. Сюда же относятся кредиты и иные средства международных организаций (к примеру, кредиты МВФ). В этом случае речь идет об отношениях между государствами, которые регулируются международными договорами и к которым применяются нормы международного права.

Под частными инвестициями понимаются инвестиции, которые представляют частные фирмы, компании или граждане одной страны, соответствующим субъектам другой страны. Инвестиционные отношения настолько сложны и многообразны, что нередко отношения между государствами тесно связаны с отношениями между частными лицами.

Возможна и более сложная конструкция отношений, когда материальные обязательства государства – должника по полученным им кредитам (например выплата процентов) удовлетворяются за счет полной или частичной стоимости имущественных прав частного инвестора в стране должника (например, предоставление прав на разработку собственных ресурсов).

Даваемый в законодательных актах и в международных договорах перечень видов (форм) иностранных инвестиций обычно является примерным, а не исчерпывающим, поскольку понятии инвестиций охватывает все виды имущественных ценностей, которые иностранный инвестор вкладывает на территории принимающей стороны.

В этот перечень входят: недвижимое и движимое имущество (здания, сооружения, оборудование и другие материальные ценности) и соответствующие имущественные права, включая право залога; денежные средства; акции, вклады, облигации или любые другие формы участия в товариществах, предприятиях, в том числе и в совместных; право требования по денежным средствам, которые вкладываются для создания экономических ценностей, или услугам, имеющим экономическую ценность; права на результаты интеллектуальной деятельности, часто определяемые как права на интеллектуальную (в том числе и промышленную) собственность; права на осуществление хозяйственной деятельности, предоставляемые на основе закона или договора, включая, в частности, права на разведк