2015-06-05

2015-06-05 253

253Экзамен по эконометрике.

Билет № 23

Ф.И.О. Группа

(Впишите свою фамилию, имя и отчество, группу)

1. Ковариационная матрица оценок коэффициентов регрессии. Несмещенная оценка дисперсии случайного члена (без доказательства). Оценка ковариационной матрицы оценок коэффициентов регрессии.

2. Построение множественной линейной регрессии с ограничениями на параметры (рассмотрение конкретных примеров без вывода общей формулы).

3. Оценка неизвестных дисперсий по результатам тестов Парка и Глейзера в условиях гетероскедастичности.

4. Модель с распределенными лагами. Преобразование Койка (Koyck). Авторегрессионные модели, как эквивалентное представление моделей с распределенными лагами.

5. Объясните, какие проблемы имеются у модели регрессии и как их исправить.

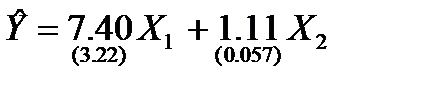

6. Проверьте, если это возможно, гипотезу об отсутствии автокорреляции в приведенных ниже уравнениях, а если невозможно – объясните, почему. (в скобках приведены значения стандартных отклонений, n – число измерений, DW – значение статистики Дарбина-Уотсона):

(n=35, DW = 1.81).

(n=35, DW = 1.81).

Заведующий кафедрой Канторович Г.Г.

Заведующий кафедрой Канторович Г.Г.