2015-06-05

2015-06-05 5183

5183Производство материальных благ завершается доведением готового продукта до потребителя, т.е. актом реализации, и представляет собой завершение последней стадии кругооборота средств производства, в которой товарная стоимость вновь превращается в денежную.

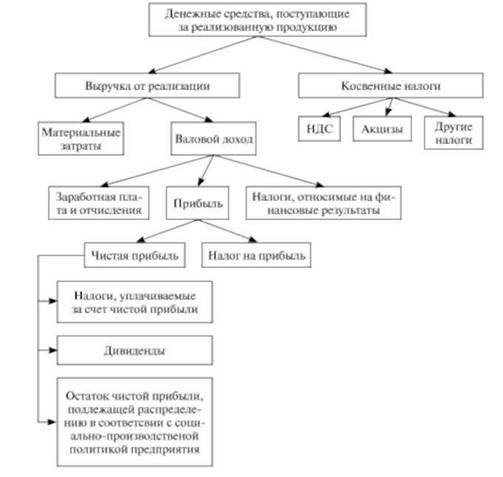

Выручка от реализации товаров (работ, услуг) представляет собой сумму денежных средств, поступающих на счет предприятия за реализованную продукцию. Она является экономической категорией, так как выражает денежные отношения между поставщиками и потребителями товаров, важным источником формирования собственных финансовых ресурсов предприятия.

Выручка — основной вид денежных доходов предприятий, один из главных показателей его финансово-хозяйственной деятельности.

Своевременное поступление выручки одна из основных задач деятельности предприятия в условиях рыночной экономики, так как это определяет его финансовое положение. Несвоевременное поступление выручки приводит к задержкам выплаты заработной платы работникам, возникновению задолженности по уплате налогов и других обязательных платежей, задержкам в расчетах поставщиками и т.д.

В целях налогообложения выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав признается доходом от реализации.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах в зависимости от выбранного налогоплательщиком метода (начислений, кассовый) признания доходов и расходов.

Реализованной продукцией считается либо отгруженная (метод начислений), либо оплаченная (кассовый метод) продукция.

Выручка от реализации формируется в результате:

— текущей (основной) деятельности и выступает в виде выручки, полученной от покупателей, заказчиков за реализованную продукцию;

— инвестиционной деятельности за счет продажи объектов основных средств и других внеоборотных активов, полученных процентов и дивидендов по ценным бумагам;

— финансовой деятельности предприятий, связанной с размещением среди инвесторов облигаций и акций предприятия, поступлением займов и кредитов, предоставленных другим организациям.

Поступление выручки отражается в форме № 4 "Отчет о движении денежных средств"

Предприятия в процессе финансово-хозяйственной деятельности могут осуществлять планирование выручки. Различают годовое планирование, которое эффективно при стабильной экономической ситуации (при известном соотношении спроса и предложения, неизменном налоговом, кредитном и др. законодательстве), квартальное и оперативное, используемое для контроля за своевременностью поступления денег за отгруженную продукцию на счета предприятий.

Общая сумма выручки от основной деятельности включает выручку от реализации продукции (работ, услуг) промышленного и непромышленного характера.

При определении выручки важно знать объем реализации продукции в действующих ценах без налога НДС, акцизов, торговых и сбытовых скидок и экспортных тарифов.

На величину выручки от реализации влияют следующие факторы:

1) зависящие от деятельности предприятия (внутренние):

а) в сфере производства — объем производства, его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства;

б) в сфере обращения — уровень применяемых цен, ритмичность, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов;

2) не зависящие от деятельности предприятий (внешние): нарушение договорных условий поставки материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя.

Поступление выручки представляет собой завершение кругооборота средств, а ее использование — начало нового кругооборота. Выручка используется:

• на оплату счетов поставщиков сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта;

• заработную плату;

• дивиденды;

• налоги;

• материальную помощь;

• возмещение износа основных фондов;

• погашение кредита и процентов по нему;

Цена является важнейшим фактором, определяющим финансовые результаты деятельности предприятия.

Цена — это денежное выражение стоимости товара и его полезности. Она выполняет следующие функции:

• учетную, отражающую общественно необходимые затраты па производство и реализацию продукции (работ, услуг);

• стимулирующую, проявляющуюся в ускорении НТП, улучшении качества продукции, увеличении ее выпуска;

• распределительную, способствующую через государственное ценообразование перераспределению национального дохода между отраслями экономики, населением;

• сбалансирования спроса и предложения, обеспечивающую связь производства и потребления, спроса и предложения;

• средства рационального размещения производства, проявляющуюся в переливе капитала в сектора экономики с наибольшей нормой прибыли.

При определении цены продукции, выпускаемой предприятием, следует учитывать следующие факторы:

— уровень потребительского спроса на эту продукцию:

— эластичность спроса, сложившегося на рынке этой продукции;

— меры государственного регулирования ценообразования (например, на продукцию предприятий-монополистов);

— возможность реакции рынка на изменение выпуска предприятием этой продукции;

— уровень цен на аналогичную продукцию предприятий-конкурентов.

Используются следующие методы установления цен на продукцию, производимую предприятием:

— расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или на вложенный капитал);

— ориентации на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж);

— использования среднеотраслевых цен;

— ориентации на цены продукции, выпускаемой предприятиями-конкурентами (ценового лидера).

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, т.е. набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

В настоящее время в Российской Федерации в основном применяются свободные рыночные цены, величина которых определяется спросом и предложением. Переход к свободному ценообразованию сопровождался значительными инфляционными явлениями. Но для узкого круга товаров, производимых естественными монополиями (энергоносители, транспорт и т.д.), используется государственное регулирование цен.

Различают также оптовые и отпускные цены (предприятия, промышленности), розничные пены.

Оптовая цепа предприятия включает полную себестоимость и прибыль предприятия. По оптовым ценам продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цепа промышленности включает оптовую цену предприятия, НДС и акцизы. По оптовым ценам промышленности продукция реализуется за пределы отрасли. При определении цены целесообразно применять цены-франко, что означает, до какого пункта покупатель свободен от расходов по доставке.

Отпускная цена включает оптовую цену плюс акциз на подакцизные товары.

20.Состав и особенности планирования остатков нереализованной продукции при расчете затрат и выручки. Состав остатков нереализованной продукции на начало и конец планируемого периода и методы их планирования

Начало периода -В первом случае, если выручка планируется по поступлению денег на расчетный счет предприятия, остатки нереализованной продукции на начало планируемого периода включают:

– готовую продукцию на складе;

– товары отгруженные, срок оплаты которых не наступил;

– товары отгруженные, неоплаченные в срок покупателем;

– товары на ответственном хранении у покупателей.

При определении полной себестоимости реализованной продукции эти остатки принимаются в расчет по фактической производственной себестоимости отчетного периода в размере их фактического (ожидаемого) наличия.

В составе остатков на конец планируемого периода рассчитываются только первые два элемента. При определении остатков нереализованной продукции на конец планируемого периода исходят из однодневного выпуска продукции по производственной себестоимости и нормы запаса в днях. При годовом планировании используются данные IV квартала, при квартальном – данные соответствующего квартала (рис. 4.19).

Производственная себестоимость остатков нереализованной продукции на конец планируемого периода рассчитывается по формуле:

Сок = (Стп IV кв / 90 дней) * N,

где Стп IV кв – производственная себестоимость товарной продукции IV квартала;

N – норма запаса в днях.

Норма запаса в днях, хотя бы ориентировочно, может быть рассчитана на каждом предприятии. Она имеет разное содержание для остатков готовой продукции на складе и для товаров отгруженных, срок оплаты которых еще не наступил.

Но смета затрат не раскрывает уровень себестоимости и результат производства каждого конкретного изделия в составе товарной продукции. Для их определения составляется второй финансовый расчет – калькуляция себестоимости продукции. В отличие от сметы группировка затрат здесь осуществляется в разрезе калькуляционных статей, то есть исходя из целевого назначения расходов.

Калькуляция определяет себестоимость единицы продукции или выполненной работы по установленной номенклатуре по местам их возникновения.

Калькуляция себестоимости изделий позволяет реально планировать цену их реализации, в которую кроме затрат необходимо включить прибыль и налоговые платежи в государственный бюджет.

Плановая калькуляция представляет собой задание по себестоимости отдельных изделий, работ, услуг. Она определяется путем прямого расчета затрат по отдельным статьям и на основе норм затрат труда, материалов, топлива, энергии, используемого оборудования и с учетом организационно-технических мероприятий по снижению себестоимости продукции, а также режима экономии в расходах по управлению и обслуживанию производства.

Показатели плановых калькуляций используются при установлении уровня цен, формировании плана прибыли, определении экономической эффективности производства как в целом, так и отдельных видов выпускаемой продукции.

В качестве калькуляционной единицы применяется единица измерения, принятая в стандартах или технических условиях на соответствующий вид продукции (изделия) в плане производства продукции в натуральном выражении.

Плановые калькуляции пересматриваются по мере внедрения организационно–технических мероприятий и обновления норм и нормативов и по другим причинам

Планирование выручки от реализации продукции

Выручка от реализации продукции – это денежные средства, поступающие на предприятие за отгруженную контрагентом продукцию, выполненной работы или предоставленной услуги. В процессе свой деятельности хозяйствующие субъекты могут осуществлять планирование выручки в расчете на год, квартал, месяц. Общая сумма выручки включает: выручку от реализации товарной продукции и полуфабрикатов собственного производства; выполнения работ промышленного и непромышленного характера. Выручка от реализации продукции рассчитывается на основе объема реализуемой продукции исходя из действующих цен без НДС и акцизов в торговых и сбытовых скидок. Выручка от выполненных работ и услуг определяется исходя их объема выполненных работ и услуг и соответствующих цен и тарифов. Существует 2 метода определения плановой выручки:

1. Метод прямого счета основан на гарантированном спросе и предполагает, что весь объем произведенной продукции обеспечен пакетом заказов. Основой расчетного метода является объем реализуемой продукции, корректируемый на входные и выходные остатки. Все составные части выручки выражены в ценах реализации: остатки на начало года – в действующих ценах периода, предшествующего планируемому; товарная продукция и остатки нереализованной продукции – в ценах планируемого периода. Нереализованной считается готовая продукция на складе.

2. Аналитический метод планирования может применяться в условиях стабильного развития экономики. С применением этого метода осуществляется оценка изменения объема выручки в зависимости от других факторов. В условиях, когда спрос эластичный – Э>1 (т. е. повышение цены приведет к большему снижению выручки) предприятие не может без отрицательных для него последствий повышать цены и вынужденно увеличить выручку за счет повышения объема производства.

Факторы, оказывающие влияние на величину прибыли: Снижение себестоимости; улучшение ассортимента; повышение качества; рост производительности труда.

22.Выручка от реализации продукции по факту отгрузки и как реальная сумма денежных средств, поступивших в оплату продукции;

Выручка признаётся при наличии следующих условий:

- организация имеет право на получение этой выручки; вытекающее из конкретного договора, подтверждённое иным со ответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдёт увеличение экономических выгод организации (имеется в виду, что организация в оплату получила актив, либо отсутствует неопределённость в отношении получения актива);

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или других активов не будет осуществлено хотя бы одно из этих пяти условий, то в бухгалтерском учёте признаётся кредиторская задолженность, а не выручка.

Определение факта реализации (получение выручки) - один из важнейших элементов учётной политики организации, так как от правильности определения момента реализации зависит исчисление основных налогов - налога на добавленную стоимость (НДС) и налога на прибыль.

Именно объём реализованной продукции является базой для начисления этих налогов. В настоящее время узаконены два способа признания факта реализации:

1. По моменту отгрузки продукции (товаров, работ, услуг)

2. По моменту их оплаты.

Факт признания реализации по моменту отгрузки подразумевает, что продукция отгружена, работы выполнены, услуги оказаны и заказчикам предъявлены документы к расчёту (счета, платёжные поручения-требования, выписаны накладные на отгруженную продукцию или подписаны акты на объём выполненных работ, оказанных услуг), т.е. фиксация факта реализации проводится по моменту совершения хозяйственной операции и подтверждается документально её выполнение.

Но подавляющее большинство организаций факт реализации фиксируют по моменту поступления денежных средств. Это означает, что продукция, товары отгружены, работы выполнены, услуги оказаны, документы заказчикам предъявлены и на расчётный (валютный) счёт, либо в кассу организации поступили денежные средства, или произведён зачёт взаимных требований. Зачёт взаимных требований: выполнение каких-либо услуг или работ за оказанные услуги, выполненные работы, отгруженные товары или продукцию.

25.Виды, функции и содержание базовых цен;

Базовые цены. Эти цены задаются для каждой номенклатуры только вручную. Эти цены определяются пользователем и хранятся в системе. При обращении к этим ценам в системе берется последнее по времени значение.

Для определения базовой цены на продукцию предприятия широко используют методы определения цены на базе сокращенных затрат — маржинальных издержек и прямых затрат. Эти методы основаны на разделении затрат предприятия на переменные и условно-постоянные.

Суть метода маржинальных издержек состоит в том, что к переменным затратам на единицу продукции прибавляется сумма (процент) валовой маржи, покрывающая условно-постоянные затраты и обеспечивающая достаточную норму прибыли.

Метод прямых затрат основан на том, что рассчитывается производственная себестоимость продукции, включающая прямые и накладные расходы, связанные с производством данной продукции. Затем к производственной себестоимости прибавляется надбавка, которая должна обеспечить покрытие с бытовых и административных расходов и получение желаемой прибыли.

Метод рентабельности инвестиций характеризуется тем, что к суммарным затратам на единицу продукции прибавляется сумма процентов за кредит. Таким образом учитывается платность финансовых ресурсов и в цену закладывается норма прибыли не ниже стоимости заемных средств.

Методы маркетинговых оценок (оценка реакции покупателя, установление сходной цены, проведение конкурса предложений покупателей, тендерный метод) ориентированы не на количественную оценку затрат предприятия и норму прибыли, а на произвольное установление цен, поэтому их используют в отдельных случаях.

Вариацией метода полных издержек является метод стоимости изготовления. Суть его состоит в том, что к полной сумме затрат (на единицу продукции) на покупные сырье, материалы, узлы, полуфабрикаты прибавляют сумму (процент), соответствующую добавленной предприятием стоимости. Этот метод позволяет учесть собственный вклад предприятия в формирование стоимости продукции.

К основным задачам финансовых менеджеров в области ценовой политики относятся определение базовой цены, установление динамики валовых издержек в зависимости от объема производства, определение такой цены и объема реализации продукции, при которых предприятие получит максимальную прибыль, а также расчеты влияния на финансовый результат предложений различных служб (производственной, маркетинговой, снабженческой и др.) об увеличении или уменьшении тех или иных видов издержек в целях наращивания производства и сбыта продукции.

При этом учитывают возможность изменения объема спроса в связи с изменением цены, то есть эластичность спроса от цены - это мера относительного изменения объема спроса на продукцию при изменении цены. Если спрос эластичен, то при повышении цены он снижается, выручка от реализации уменьшается, а предприятие может потерять значительную часть прибыли или даже всю прибыль.