2015-06-05

2015-06-05 13538

13538- Фактор повышения качества продукции и ориентация на потребителя. С точки зрения эффективности производства более важно концентрировать внимание на улучшении качества продукции, нежели бороться только за простое снижение издержек производства. Увеличение оборотов продаж связано с постоянным увеличением клиентов-потребителей (упрочение позиций на существующих рынках, завоевание новых рынков).

- Фактор положения фирмы на рынке, сохранение и развитие конкурентных преимуществ. Например, компания "Тойота" постоянно стремится удержать своё лидерство среди других компаний по такому показателю автомобилей, как надежность.

- Фактор темпа освоения научно-исследовательских и опытно - конструкторских разработок (НИОКР). Внедрение результатов НИОКР позволяет снизить издержки, повысить качество продукции, способствует появлению новых наукоемких продуктов и, в конечном счете, усилению позиций в конкурентной борьбе.

- Фактор уровня организации производства и управления.

- Фактор создания условий для наиболее полной реализации и постоянного развития "человеческого фактора", "человеческий капитала", повышения заинтересованности работников в делах фирмы.

К факторам роста прибыли относятся:

1) объем продаж;

2) рост цен;

4) обновление ассортимента и номенклатуры выпускаемой продукции.

- В период высоких темпов инфляции рост прибыли обеспечивается за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничивают возможности производителей повышать цены и получать прибыль посредством этого фактора. Увеличение объема продаж также не может происходить бесконечно. Жесткая конкурентная борьба, невысокий уровень платежеспособного покупательского спроса накладывают ограничения на рост объема продаж. Поэтому используют метод снижения затрат.

- В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

Этапы расчета прибыли аналитическим методом

Для того, чтобы вычислить аналитическую прибыль не стоит забывать, что нужно пройти три последовательные этапы:

1. Определить как частное отделение для ожидаемой прибыли базовую рентабельность за срок отчетного года и за полную себестоимость за этот же период времени.

2. Исключение в планируемом периоде обьема товарной продукции, которая считается по себестоимости этого же отчетного года и определение прибыли, которая будет производится на товарную продукцию, исходя при этом из базовой рентабельности.

3. Учет различнейших факторов влияния, которые только возможны действовать на Вашу прибыль - это снижение или же повышение себестоимости продукции, которая сравнивается повышение её сортности, а также качества (в даном случае понижение не затрагивается, поскольку оно невозможно), влияет также изменение цен, некоторые большие или маленькие детали в изминении ассортимента и многое другое.

В конце текущего периода уже начинается рассматривание плана прибыли на следующий год. Ведь если предприятие достаточно большое, нужно обязательно начинать такие действия заранее, чтобы к началу года успеть свести все отчетности. Для определения базовой рентабельности зачастую используются данные за истекшее время, которые были сделани заранее, и ожидаемый план, который должен быть обязательно выполнен за период, который остался до окончания года.

На основе таких исследований по году, который оканчивается, можно с легкостью определить уровень базовой рентабельности, а также планируемый обьем на следующий год, при этом обязательно нужно учитывать тот факт, что на следующий год произойдут незначимые изменения в обьеме изготавливаемой продукции, именно по этому, точной цыфры назвать практически невозможно, но очень приближенную к ней - вполне реально.

Поскольку плановый уровень немного отличается от базового уровня из-за незначительных изменений в цене, ассортименте, сортности, и многого другого, то на следующем этапе планирования обязательно учитывается и определяется влияние, которое производится этими факторами на планированую прибыль. Для того, чтобы быть максимально приближенным к точному результату планируемой прибыли нужно учитывать и остатки, которые в наличии за прошедший год.

Основная сущность рассчетно - аналитического метода в том, что на основе достигнутого показателя, который принимается в финансовую базу, рассчитывается величина показателя. Даный метод применяется в том случае, если происходит отсутствие технико - экономичных нормативов. Алгоритм этого метода достаточно прост - анализ отчетных показателей, оценка отчетных данных экспертами, а также оценка перспектив развития и на последок - перспективы развития. Для этого метода практически постоянно используется правило "метод процента от реализации". Основанием такого подхода можно назвать тот факт, что большинство таттей напрямую зависит от обьема продукции, что была реализована.

В ходе использования рассчетно-аналитического метода финансовый менеджер в первую очередь определяет статьи за прошлые периоды в которых незначительно изменен обьем продукции, котрая будет реализована, определяет обьем, который в дальнейшем планируется для реализации, оценивает даные статьи соответственно с теми данными, которые ему предоставлялись об обьеме реализации. Этот способ уникально удобен.

Принципы распределения прибыли компании и основные направления ее использования

Главная цель управления прибылью – ее максимизация в текущем периоде и в перспективе.

Это означает:

1) Получение максимальной прибыли соответствующей ресурсам организации и рыночной конъюнктуре;

2) Обеспечение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска;

3) Обеспечение выплаты дохода на инвестированный собственниками капитал;

4) Получение достаточного объема инвестиционных ресурсов, сформированных за счет прибыли в соответствии с задачами развития бизнеса;

5) Обеспечение роста рыночной стоимости организации, эффективности программ участия персонала в распределении прибыли.

В хозяйственной практике прибылью считается превышение общей суммы доходов от реализации и прочих доходов в действующих ценах (без НДС и Акцизов) над общей суммой расходов по обычным видам деятельности и прочих расходов.

Основные показатели финн результатов и виды прибыли представлены в «Отчете о прибылях и убытках», который имеет следующий вид:

Выручка-нетто от продажи товаров, продукции, работ, услуг (за минусом НДС и Акцизов) – Себестоимость проданных товаров, работ, услуг = Валовая прибыль – Коммерческие расходы – Управленческие расходы = Прибыль (Убыток) от продаж + Прочие доходы– Прочие расходы = Прибыль (Убыток) до налогообложения +/– Отложенные налоговые активы +/– Отложенные налоговые обязательства – Текущий налог на прибыль = Чистая прибыль (убыток) отчетного периода

Распределение и использование прибыли явл важным хозяйственным процессом, обеспечивающим как покрытие потребности организации, так и формирование гос доходов.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налога на прибыль.

Определение направления расходования прибыли остающейся в распоряжении предприятия после уплаты налога на прибыли производится на основании внутренних положений, в том числе учредительных документов.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятие.

Принципы распределения прибыли в организации можно сформулировать следующим образом:

1. Величина прибыли предприятия, оставшаяся в его распоряжении после уплаты налогов не должна снижать его заинтересованности в росте объемов производства и улучшения результатов ФХД организации;

2. Прибыль, остающаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие и только в остальной части – на потребление;

Чистая прибыль организации по итогам отчетного периода может быть направлена:

1) На отчисления в резервный капитал, резервный капитал должен быть создан в АО, а так же может быть создан в ООО

2) На выплату дивидендов в АО и части доходов на доли ООО;

АО вправе принимать решения не только о выплате дивидендов по итогам финн года, но и выплате промежуточных дивидендов (квартал, полугодие, 9 месяцев). Однако наличие достаточной по размерам прибыли, вовсе не означает, что общество вправе объявлять и выплачивать дивиденды как по обыкновенным, так и по привилегированным акциям.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на 2 принципиально разные части. Использование первой свидетельствует об увеличении имущества предприятия и процессе накопления. За счет этой части прибыли формируется фонд накопления организации. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли неиспользованной на увеличение имущества имеет важное резервное значение и может быть использован в последующ9ие годы для покрытия возможных убытков и финансирования различных затрат.

Использование второй части – не приводит к образованию нового имущества и характеризует долю прибыли, используемой на потребление. За счет этой прибыли формируется фонд потребления.

Значение рентабельности в оценке деятельности компании. Виды рентабельности

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Различают три вида рентабельности:

а) производства;

б) продукции;

в) инвестиций.

Рентабельность производства (общая) – экономический показатель эффективности производства, измеряемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (величину прибыли в расчете на 1 тг. производственных фондов). Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и фирм, а также конкурентоспособности и доходности производства товаров и услуг.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 тг. текущих затрат). С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Рентабельность инвестиций – показатель эффективности инвестиций; чистая прибыль, деленная на объем инвестиций. Иногда рентабельность инвестиций определяется как отношение чистой прибыли к сумме акционерного капитала и долгосрочного долга.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность.

В наиболее широком смысле рентабельность означает прибыльность или доходность:

а) производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

б) предприятий, организаций как субъектов хозяйственной деятельности;

в) отраслей экономики:

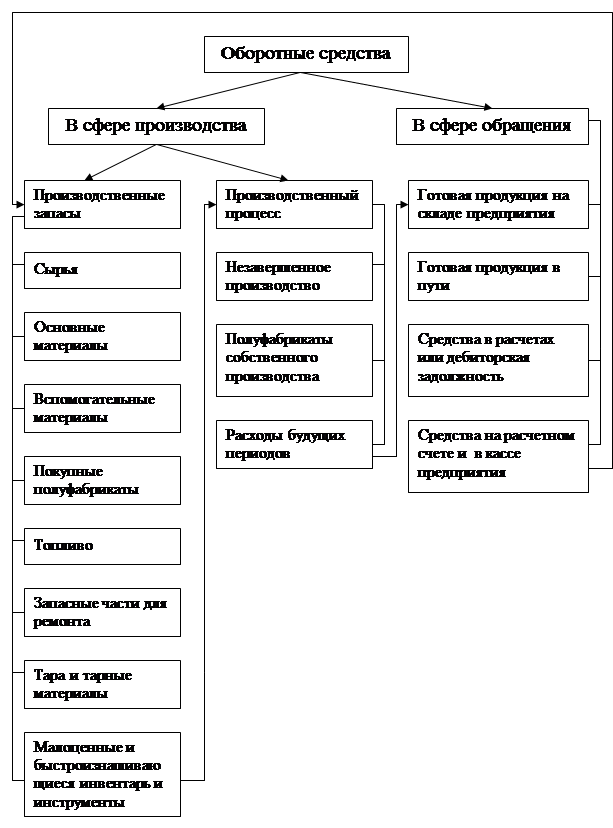

Кругооборот средств компании и сущность оборотных средств

Наряду с основными средствами обязательным элементом производственного процесса являются оборотные фонды.

К оборотным фондам относится та часть производственных фондов, которая:

а) меняет в процессе производства свою нормальную форму;

б) целиком потребляются в одном производственном цикле;

в) сразу и полностью перенося свою стоимость в издержки изготовления готовой продукции.

Оборотные средства – это часть капитала предприятия, вложенная в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются предметы труда (сырье, материалы, топливо и так далее), готовая продукция на складах, товары для продажи (перепродажи), денежные средства и средства в расчетах.

Характерная особенность оборотных средств заключается высокая скорость оборота.

Оборотные средства – предметы труда. Находящиеся на разных стадиях (от момента поступления сырья до момента выпуска готовой продукции) производственного процесса.

После получения готовой продукции и ее реализации стоимость оборотных средств, которые были израсходованы на ее получение, возвращается ввыручке от продажи. На полученные деньги предприятие закупает новое сырье и материалы и начинает новый производственный цикл. Чтобы цикл производства и реализации не прервался, нужно чтобы средства, вложенные в запасы предметов труда совершали непрерывный кругооборот.

Кругооборот оборотных средств охватывает три стадии: заготовительную, производственную и сбытовую.

На первой стадии (заготовительной): средства предприятий, находящиеся в сфере обращения и имеющие денежную форму, переходят в производительную форму и начинают выступать в виде производственных запасов. Д→П (покупка предметов труда).

На второй стадии (производственной): производственные запасы поступают в процесс производства. Происходит потребление сырья, топливо, энергии и так далее и заканчивается выпуском готовой продукции. В момент выпуска готовой продукции оборотные средства меняют производительную (производственную) форму на товарную и переходят из сферы производства в сферу обращения. П → Т.

На третей стадии (сбытовой): готовая продукция реализуется и средства меняют товарную форму на денежную. Размер первоначальной суммы денежных средств и выручки от реализации не совпадают на величину полученного финансового результата бизнеса (прибыль или убыток).

Д – деньги, Т- товар, П- производство, ПЗ - производсвенные запасы, НЗП - незавершенное производство, ГП – готовая продукция.

Непременным условием непрерывности кругооборота – одновременное нахождение средств на всех стадиях. Элементы оборотных средств непрерывно переходят из сферы обращения и вновь возвращаются в производство. Часть оборотных средств постоянно находятся в сфере производства (оборотные средства), а другая – в сфере обращения (фонды обращения).

Фонды обращения непрерывно связаны с оборотами фондами предприятия и являются как бы их продолжением в сфере обращения. Совершая кругооборот, оборотные фонды переходят в фонды обращения, которые затем снова превращаются в оборотные фонды. Не существует каких-либо особых средств, которые выполняли бы только функции фондов обращения или оборотных фондов. Одни и те же средства в зависимости от выполняемых функций выступают в роли оборотных фондов, то в роли фондов обращения.

Между фондами обращения и оборотными фондами есть экономическая разница. В процессе кругооборота оборотные фонды не переносят свою стоимость, а лишь претерпевают изменения своей формы: из денежной переходят в товарную, из производственной - в товарную.

Состав оборотных средств – совокупность элементов, образующих оборотные средства.

Сырье – предметы труда, которые дает добывающая промышленность и сельское хозяйство, и которые впервые вступают в промышленную переработку (шкура).

Материалы – предметы труда, ранее подвергавшиеся промышленной переработке (кожа, ткань, искусственные материалы).

В свою очередь материалы делятся на:

- основные (главная материальная субстанция готовой продукции),

- вспомогательные (выполняющие подсобную роль в получении продукции).

Малоценные и быстроизнашивающиеся инструменты и инвентарь – по функциональному значению относится к основным средствам, но к ним нельзя применить принципы возмещения стоимости, которые используют для основных средств (> 1 года – основные средства, а < 1 года – оборотные фонды).

Незавершенное производство - предметы труда, которые в данный момент времени находятся в обработке на рабочих местах или ожидают этой обработки у рабочих мест.

Полуфабрикаты – изделия полностью отработанные в одном из цехов предприятия, подлежат дальнейшей обработке в других цехах (полуфабрикаты собственного производства) или даже предприятиях (покупные полуфабрикаты).

То есть незавершенное производство и полуфабрикаты отличаются степенью готовности с точки зрения получения готовой продукции.

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты. Произведенные в данный период, но относящиеся к будущим периодам. Например, затраты на освоение новой продукции, которые осуществляются в данном периоде, но относятся на себестоимость будущего периода.

Основные особенности структуры оборотных средств в легкой промышленности:

1. Соотношение между фондами обращения и оборотными средствами. Если рынок товара дефицитен, производитель – монополист, то фонд обращения низкий.

2. Соотношение между производственными запасами и незавершенным производством (короткий производственный цикл).

3. В структуре производственных запасов основная доля приходится на запасы сырья и основных материалов. Чем шире номенклатура изделий, тем больше перечень материалов (в швейной промышленности доля запасов равна ≈75%, низкая в кожевенной промышленности > 1/3).

Структура оборотных средств - соотношение между отдельными составляющими оборотными средствами. Представленными в виде удельного веса каждого элемента в общий стоимости.

Роль оборотных средств в деятельности компании

Оборотные средства предприятия — это денежные ресурсы, авансируемые в оборотные производственные фонды и фонды обращения. Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, которые вовлекаются в процесс производства с целью выпуска продукции. При их дефиците, а тем более отсутствии, предприятие функционировать просто не может.

Оборотные средства находятся в постоянном движении, совершают непрерывный кругооборот, обеспечивая при этом воспроизводственный процесс.

Так, на первом этапе с помощью оборотных средств финансируют производственные запасы, способствуя тем самым непрерывности и ритмичности технологического процесса. На втором этапе оборотные средства используются непосредственно в производстве, авансируя полуфабрикаты, незавершённую и готовую продукцию, расходы будущих периодов. Третий этап кругооборота оборотных средств совершается в сфере обращения, где в результате реализации продукции оборотный капитал предприятия снова приобретает денежную форму.

Учитывая, что кругооборот оборотных средств представляет собой органическое единство всех трёх его этапов, дефицит оборотных средств трансформируется на все этапы, парализует их нормальное функционирование. Аналогичное негативное воздействие на производственный процесс оказывает и замедление движения оборотных средств на том или ином этапе.

Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволяет с минимальными издержками получать прибыль, запланированную при данном объёме производства. Занижение размера оборотных средств влечёт за собой неустойчивое финансовое состояние, перебои в производственном процессе. Завышение денежных средств в обороте предприятия свидетельствует о том, что часть их просто будет не востребована, т. е. она будет использоваться нерационально.

Оборотные средства предприятия формируются из уставного фонда. Предприятие самостоятельно устанавливает плановый размер оборотных средств на уровне норматива, т. е. минимальной, но вполне достаточной для нормальной производственной деятельности суммы денежных средств.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при нормировании внимание уделяется в основном производственным запасам сырья и материалов, незавершённому производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Остальная часть оборотных средств имеет довольно разнородный характер и нуждается в неоднозначном подходе при нормировании. Нецелесообразно ограничивать или минимизировать размер товаров отгруженных, так как они являются следствием реализации.

Отвлечение оборотных средств в товары отгруженные, но неоплаченные или в товары на ответственном хранении у заказчика крайне нежелательно. Предус

мотреть заранее точный размер этой части оборотных средств достаточно сложно.

Сложившаяся структура оборотных средств оказывает значительное влияние на их состояние и обеспеченность предприятия реальными деньгами. В принципе оборотные средства предприятия могут быть даже больше нормативного значения, однако реально может возникнуть дефицит платёжных средств.

Если, например, оборотные средства «зависли» в производственных запасах, дебиторской задолженности, незавершённой продукции, которые являются слабо ликвидными активами, нехватка денежных ресурсов в обороте будет явно ощущаться. Поэтому для эффективной работы предприятия важно обеспечить не только нормативные сроки движения оборотных средств по стадиям кругооборота, но и максимально возможное нахождение их в форме высоколиквидных активов, которыми являются денежные активы и краткосрочные финансовые вложения.

Принципы нормирования оборотных средств

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

При планировании потребности в оборотных средствах применяютсяследующие методы нормирования:

1. Метод прямого счета – научнообоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод в промышленности считается основным.

2. Аналитический – устанавливается норматив ОБС в размере их среднефактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а такжена изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

3. Коэффициентный – состоитв корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы).

По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет.

4. Опытно-лабораторный – основан на замерах расхода ОБС и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Этот метод применяется в химическом производстве, строительстве, добывающих отраслях и во вспомогательном производстве.

5. Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период. Применяется для разработки норм расхода материально-сырьевых и топливно-энергетических ресурсов.

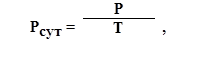

Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

где Р – объем расходов материала за период, руб.;

Т – период времени.

Норма оборотных средств (На.обс) – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОБС (Нобс) – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.Определяется по формуле:

Нобс = Рсут * На.обс.

Норма запаса ОС (На.ос) по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр):

На.ос = Зтек + Зстр + Зтран + Зтехн + Пр.

Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками.

Это основной вид запаса, самая значительная величина в норме ОБС Текущий запас в днях определяется по формуле:

где Сп — стоимость поставки;

И — интервал между поставками.

Норматив текущего запаса рассчитывается по формуле:

Зтек = Рсут* И,

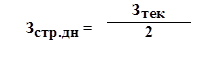

Страховой запас возникает в результате нарушения времени поставки.

В днях определяется по формуле:

Норматив страхового запаса:

Зстр = Рсут* (Иф - Ипл) * 0,5 или Зстр = Рсут * Зстр.дн * 0,5,

где (Иф - Ипл) – разрыв в интервале поставок.

Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Норматив транспортного запаса рассчитывается по формуле:

Зтр = Рсут* (Иф - Ипл) * 0,5 или Зстр = Рсут * Зтр.дн * 0,5,

где Зтр.дн – норма транспортного запаса, дни.

Технологический запас — время, необходимое для подготовки материалов к производству.

Норматив технологического запаса определяется по формуле:

Зтех = (Зтек + Зстр + Зтр) * Ктех,

где Ктех - коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах.

Норматив ОБС в незавершенном производстве (Ннп) определяется по формуле:

Ннп = ВПср.д. * Тц * Кнар.з,

где ВПср.д – среднедневной выпуск продукции по производственной себестоимости;

Тц – длительностьпроизводственного цикла;

Кнар.з – коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:

где Зе – единовременные затраты (производимые в начале процесса производства);

Зн – нарастающие затраты (последующие до окончания производства готовой продукции);

С – себестоимость.

При неравномерном нарастании затрат:

Кнар.з = Снз/ Спр,

где Снз – средняя стоимость изделия в незавершенном производстве;

Спр – производственная себестоимость изделия.

Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле:

Нб.п. = РБПнач + РБПпред – РБПс,

где РБПнач – переходящая сумма расходов будущих периодов на начало планируемого года;

РБПпред – расходы будущих периодов в предстоящем году, предусмотренные сметами;

РБПс – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств в остатках готовой продукции определяется:

Нгп = Вдн * Нз.скл.,

где Вдн – стоимость однодневного выпуска готовых изделий;

Нз.скл – норма их запаса на складе (в днях).

Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам.

Совокупная потребность в оборотных средствах компании и методы ее определения

Предприятия, работающие в современных условиях хозяйствования, должны обладать определенной имущественной и оперативной самостоятельностью с целью повышения рентабельности, а также нести ответственность за принимаемые решения. В этих условиях возрастает необходимость определение потребности предприятий в собственных оборотных средствах, играющих главную роль в нормальном функционировании предприятий.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, то есть определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Отечественная практика нормирования оборотных средств на промышленный предприятиях основана на ряде принципов.

Потребность в собственных оборотных средствах для каждого предприятия определяется при составлении финансового плана. Таким образом, величина норматива не является величиной постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее: собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, капитального ремонта, осуществляемого собственными силами. На практике часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положе смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные VI квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство: по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы.

Процесс нормирования состоит из нескольких последовательных этапов:

1.Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспеченного данным видом материальных ценностей.

2. Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

3. И, наконец, рассчитываться совокупный норматив путем сложения частных нормативов. Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Применяют следующие основные методы нормирования оборотных средств:

Метод прямого счета. Этот метод заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива.

Аналитический метод. Он применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде.

Коэффициентный метод. При этом методы новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

На практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

К частным относятся нормативы оборотных средств в производственных запасах:

- сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, МБП, запасный частей;

- в незавершенном производстве и полуфабрикатов собственного производства;

- в расходах будущих периодов; готовых изделиях.

Особенность каждого элемента определяет специфику нормирования.

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется по формуле:

Н = Р * Д, где

Н - норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов;

Р - среднесуточный расход сырья, материалов и покупных полуфабрикатов;

Д - норма запаса в днях.

Среднесуточный расход по номенклатуре потребляемого сырья, основных материалов и покупных полуфабрикатов исчисляется путем деления суммы их затрат за соответствующий квартал на количество дней в квартале.

Определение нормы запаса - наиболее трудоемкая и важная часть нормирования. Норма запаса устанавливается по каждому виду или группе материалов. Если употребляется много видов сырья и материалов, то норма устанавливается по основным видам, занимающим не менее 70-80% общей стоимости.

Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов.

Транспортный запас необходим в тех случаях, когда время движения груза в пути превышает время движения документов на его оплату. В частности, транспортный запас предусматривается в случае расчетов за материалы на условиях предварительной оплаты. Транспортный запас в днях определяется как разность между количеством дней пробега груза и количеством дней движения и оплаты документов на этот груз.

Подготовительный запас. Предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени.

Технологический запас. Этот запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции). Его величина рассчитывается по установленным технологическим нормам.

Текущий складской запас (транспортный). Он признан обеспечить бесперебойность процесса производства между поставками материалов, поэтому в промышленности он является основным. Величина складского запаса зависит от частоты и равномерности поставок, а также периодичности запуска сырья и материалов в производство. Основой для исчисления текущего складского запаса служит средняя длительность интервала между двумя смежными поставками данного вида сырья и материалов.

Длительность интервала между поставками определяется на основе договоров, нарядов, графиков или исходя из фактических данных за истекший период. В тех случаях, когда данный вид сырья и материалов поступает от нескольких поставщиков, норма текущего складского запаса принимается в размере 50% от интервала поставки. На предприятиях, у которых сырье поступает от одного поставщика и ограничено число применяемых видов материальных ценностей, норма складского запаса может приниматься в размере 100% интервала поставки.

Страховой запас. Создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности получения партии, нарушения сроков поставки, ненадлежащего качества полученных материалов). Величина страхового запаса принимается, как правило, в пределах до 50% текущего складского запаса. Она может быть и более, если предприятие находится в дали от поставщиков и транспортных путей, если периодически потребляются уникальные, повышенного качества материалы.

Таким образом, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных запасов.

N = Ттр + Тп + Ттех + Т ск + Т стр.

Норматив оборотных средств на вспомогательные материалы устанавливается по двум основным группам:

К первой группе относятся материалы, расходуемые регулярно и в больших количествах. Норматив рассчитывается так же, как на сырье и основные материалы.

Во вторую группу включаются вспомогательные материалы, используемые в производстве редко и в незначительных объемах. Норматив исчисляется аналитическим методов на основе данных за предыдущие годы.

Общий норматив оборотных средств на вспомогательные материалы представляет собой сумму нормативов обеих групп.

Норматив оборотных средств на топливо исчисляется так же, как на сырье и материалы. Не рассчитывается норматив на газообразное топливо и электроэнергию. При исчислении расхода топлива учитывается потребность в топливе для производственных и непроизводственных нужд. Для производственных нужд потребность определяется исходя из производственной программы и норм расхода на единицу продукции по цехам; для непроизводственных - на основе объема выполняемых работ.

Норма оборотных средств по таре определяется в зависимости от способа ее заготовки и хранения. Поэтому методы расчета по таре в разных отраслях неодинаковы.

На предприятиях, которые используют для упаковки продукции крупную тару, норма оборотных средств определяется так же, как по сырью и материалам.

По таре собственного производства, используемой для упаковки готовой продукции и вой продукции и вптовую цену, норма запаса в днях определяется временем нахождения этой тары на складе от момента её изготовления до упаковки в нее продукции. Если стоимость тары собственного производства не включается в оптовую цену готовой продукции, а входит в стоимость валовой и товарной продукции, норматив по ней не устанавливается, так как он учитывается в нормативе по готовой продукции.

По возвратной таре, получаемой от поставщика с сырьем и материалами, норма оборотных средств зависит от средней продолжительности одного оборота тары с момента оплаты счета за тару вместе с сырьем до оплаты счета за возвращенную тару поставщиком. Стоимость тары, предназначенной для хранения сырья, материалов, деталей и полуфабрикатов на складах и в цехах, не учитывается при определении норматива оборотных средств по таре, так как она входит в состав основных фондов.

Норматив оборотных средств на запасные части устанавливается по каждому виду запасных частей в отдельности исходя из сроков их поставки и времени использования для ремонта. Норматив может исчисляться исходя из типовых норм на единицу балансовой стоимости основных средств, аналитическим методом на основе данных прошлых лет.

По первой группе норматив определяется методов прямого расчета исходя из полагающегося набора малоценного и быстроизнашивающегося инструмента и его стоимости. По второй группе норматив устанавливается отдельно по конторскому, бытовому и производственному инвентарю. Норматив по конторскому и бытовому инвентарю определяется исходя из количества мест и стоимости набора инвентаря на одно место. По производственному инвентарю - исходя из необходимости комплекта этого инвентаря и его стоимости.

Норматив оборотных средств по спецодежде и обуви определяется на основе численности работников, которым они полагаются, и стоимости одного комплекта. Норматив по этой группе оборотных средств на складе определяется умножением однодневного расхода на норму запаса в днях, включающую транспортный, текущий и страховой запасы.

По специальному инвентарю и приспособлениям норматив определяется исходя из их полагающегося набора, стоимости и срока службы.

Норматив оборотных средств в незавершенном производстве должен обеспечивать ритмичный процесс производства и равномерное поступление готовой продукции на склад. Норматив выражает стоимость начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса. В результате нормирования должна быть рассчитана величина минимального задела, достаточного для нормальной работы производства.

Величина оборотных средств, авансированных в незавершенное производство, неодинакова по предприятиям и отраслям. Основными причинами различий являются особенности организаций, объем производства, структура выпускаемой продукции.

Нормирование оборотных средств в незавершенном производстве производится по группам или видам изделий для каждого подразделения в отдельности. Если ассортимент продукции разнообразный, то норматив исчисляется по основной продукции, составляющей 70-80% ее общей массы.

Норматив оборотных средств в незавершенном производстве определяется по формуле:

Н = Р * Т * К, где

Р - однодневные затраты на производство продукции;

Т - длительность производственного цикла в днях;

К - коэффициент нарастания затрат.

Однодневные затраты определяются путем деления затрат на выпуск валовой (товарной) продукции соответствующего квартала на 90.

Произведение длительности производственного цикла на коэффициент нарастания затрат представляет собой норму запаса в днях по статье «Незавершенное производство».

Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи на склад.

В производственный цикл включают технологический запас (время обработки изделия), транспортный запас (время передачи изделия от одного рабочего места к другому и на склад), оборотный запас (время пребывания изделия между операциями обработки) и страховой запас (на случай задержки какой-либо операции). При расчете норматива производственный цикл определяется по каждому виду изделий в календарных днях с учетом числа смен работы предприятия в сутки. На предприятиях, выпускающих широкий ассортимент продукции, длительность производственного цикла определяется как средневзвешенная величина.

Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла.

Все затраты в процессе производства подразделяются на:

Единовременные затраты. К ним относятся затраты, производимые в начале производственного цикла (затраты сырья, основных материалов и покупных полуфабрикатов).

Нарастающие затраты. Остальные затраты считаются нарастающими (амортизация основных фондов, затраты электроэнергии, оплата труда и др.). Коэффициент нарастания затрат определяется отношением средней себестоимости изделия в незавершенном производстве к общей сумме затрат на производство. Определяется коэффициент разными способами для производства с равномерным и неравномерным нарастанием затрат.

Если основная доля затрат поступает в производство в самом начале производственного цикла (единовременные), а остальные(нарастающие) затраты распределяются на протяжении производственного цикла относительно равномерно (в серийном производстве), коэффициент определяется по формуле:

к = (М + 0,5 Ри) / С, где

М — плановые затраты на основные материалы;

Рл — прочие элементы затрат;

С — плановая себестоимость единицы продукции.

Затраты, нарастающие равномерно (Ср), принимаются в расчет средней себестоимости изделия в половинном размере, так как на всех стадиях незавершенного производства они находятся одновременно.

Норматив по статье «Расходы будущих периодов» исчисляются по формуле:

Н = Ро + Рn - Рс, где

Ро - сумма расходов будущих периодов на начало планируемого периода;

Рn - расходы, производимые в плановом периоде по смете;

Рс - расходы, включаемые в себестоимость продукции планируемого периода.

Готовая продукция, изготовленная на предприятии, характеризует переход оборотных средств из сферы производства в сферу обращения. Это единственный нормируемый элемент фондов обращения.

Норма оборотных средств по годовой продукции определяется отдельно для готовой продукции на складе и для товаров отгруженных, по которым расчетные документы находятся в оформлении.

Норма по готовой продукции на складе определяется временем комплектования и накопления продукции до необходимых размеров, хранения продукции на складе до отгрузки, упаковки и маркировки продукции, доставки ее до станции отправления и отгрузки.

Норма по товарам отгруженным, по которым документы не сданы в банк, определяется установленными сроками выписки счетов и платежных документов, сдачи документов в банк, временем зачисления сумм на счета предприятия.

Таким образом, устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов.

Нормирование дебиторской задолженности производится исходя из следующих показателей:

- Максимальное значение дебиторской задолженности:

- Максимальная величина дебиторской задолженности.

Норма дебиторской задолженности должна опираться на норму производственных запасов в днях, величину прибыли, полученную за предыдущий период, либо собственные средства предприятия всего, включая амортизационный фонд.

Минимальное значение должно составлять норму транспортного запаса (Min = Nтр), поскольку транспортные затраты в днях в данном случае являются величиной неизменной с точки зрения отдаленности поставщиков материалов и сроков документооборота. Изменение нормы транспортного запаса происходит лишь в случае замены поставщиков сырья и материалов.

Максимальное значение дебиторской задолженности определяется исходя из следующего: текущий запас расходуется исходя из планового задания, а страховой запас некоторое время остается неприкосновенным.

При этом, максимальное значение дебиторской задолженности составляет сумму страхового запаса и отношения собственных средств предприятия (заемных) к среднедневным затратам (для определения количества дней, в течение которых предприятие может использовать собственные средства) (Мax = Nстр. + собств.ср-ва/З). В качестве собственных средств используется прибыль предприятия либо специально сформированные фонды.

Минимальное и максимальное значения могут определяться как в днях, так и в стоимостном выражении. При этом, предприятие определяет для себя временную и стоимостную составляющие дебиторской задолженности для нормального воспроизводства сырья и материалов, а также резервы роста выпуска продукции в связи со снижением величины дебиторской задолженности.

Предлагаемый метод определения минимума и максимума задолженности позволит предприятиям промышленности увеличить количество выпускаемой продукции, снизить длительность оборота и себестоимость продукции, что в значительной мере повлияет на конкурентоспособность, как отдельных предприятий, так и промышленности в целом.

Методы планирования потребности в оборотных средствах компании

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства (рис. 11).

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нп з – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

где Рс – среднесуточное потребление данного вида сырья или материалов

(в рублях); Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон – сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Объем поставки, т Время пробега груза, дн.

1-й поставщик 20 15

2-й поставщик 30 14

3-й поставщик 10 12

Ттр = (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн.

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 12).

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

где И – длительность в днях интервала между поставками.

Средний интервал между поставками можно рассчитать по формуле:

где П – число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:

где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где Кнз – общий для процесса коэффициент нарастания затрат; i – количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где В – среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

где Тфп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод – время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использ