2015-06-05

2015-06-05 1463

14633.1. Сутність та особливості функціонування грошового ринку

Складовою частиною сучасних товарно-грошових відносин є грошовий (фінансовий) ринок.

Грошовий ринок — це особливий сектор ринку, на якому здійснюється купівля і продаж грошей, формується попит, пропозиція і ціна на цей товар. Для розуміння сутності грошового ринку важливе значення має визначення його суб'єктів.

Суб'єктами цього ринку є юридичні та фізичні особи, які здійснюють операції купівлі-продажу грошей. Але серед них слід виділити, з одного боку, домашні господарства, а з іншого — фірми. Перші — головний власник тимчасово вільних коштів, другі — позичальники цих коштів. Особливістю грошового (фінансового) ринку є те, що надзвичайну роль у ньому відіграють посередники (банки, страхові компанії, інвестиційні фонди).

Грошовий ринок має досить складну структуру (рис.3.1) [30].

Рис. 3.1. Структура грошового (фінансового) ринку

Усі операції на грошовому ринку можна розділити на три групи (рис. 3.2) [14].

В операціях з продажу грошей беруть участь сімейні господарства, фірми і структури державного управління, в операціях з купівлі грошей — ті самі економічні суб'єкти: фірми, сімейні господарства, структури державного управління. У посередницьких операціях ключовими суб'єктами є так звані фінансові посередники — банки, інвестиційні та фінансові компанії, страхові компанії, пенсійні фонди, кредитні товариства тощо. Усі вони спочатку акумулюють у себе грошові кошти, купуючи їх у продавців, а потім від свого імені розміщують їх, пропонуючи покупцям. Особливе місце серед суб'єктів грошового ринку займають центральні банки.

Будучи банками банків, вони можуть обслуговувати міжбанківські відносини на грошовому ринку, наприклад здійснювати операції рефінансування, регулювати міжбанківські операції, валютні операції тощо. Передача грошей від одного суб'єкта грошового ринку до іншого здійснюється тоді, коли в одного з них є вільні гроші і він не має потреби їх витрачати на купівлю матеріальних благ, а в іншого — їх немає взагалі і немає матеріальних цінностей чи товарів, від продажу яких можна було б одержати необхідні гроші.

Рис. 3.2. Операції купівлі-продажу грошей

Усі види інструментів грошового ринку можна виділити у такі три групи: позичкові угоди, включаючи й депозитні, на підставі яких здійснюються відносини банків з їх клієнтами щодо формування і розміщення кредитних ресурсів; цінні папери, з допомогою яких реалізуються переважно прямі відносини між продавцями і покупцями грошей; валютні цінності, які використовуються у взаємовідносинах між власниками двох різних валют.

Схема взаємозв'язку між об'єктами та інструментами грошового ринку в загальних рисах показана на рис. 3.3. [13]

З наведеної схеми видно, що назустріч потокам грошей, що спрямовуються від продавців до покупців, переміщаються відповідні інструменти грошового ринку.

Рис. 3.3. Загальна схема взаємозв'язку між об'єктами та інструментами грошового ринку

Як зазначалося вище, інструменти грошового ринку самі набувають здатності до обігу. Найбільшою мірою ця здатність властива цінним паперам і валютним цінностям, що дає підстави виділити відповідні ділянки грошового ринку в самостійні ринки — цінних паперів та валютний. У розвинутих ринкових економіках поширена також купівля-продаж банківських позичкових вимог та зобов'язань, що дає підстави говорити про ринок позичкових угод як про самостійний вид грошового ринку.

Умовний характер має ціна на грошовому ринку. Ціна грошей має форму відсотка або процентного доходу на позикові або залучені кошти, що істотно відрізняються від звичайної ціни на товарних ринках.

Розмір відсотка визначається не величиною вартості, що містять у собі куплені гроші, а їхньою споживчою вартістю, здатною приносити покупцеві додатковий дохід або благо, необхідне для задоволення особистих або виробничих потреб. Чим більшою буде ця здатність і чим довше покупець буде користуватися отриманими грішми, тим більшою буде сума його процентних платежів.

3.2. Інституційна модель грошового ринку

Інституційна модель грошового ринку відображає взаємозв'язки між суб'єктами грошового ринку, що реалізуються через потоки грошей та інструментів (рис. 3.4) [13;14].

Рис. 3.4. Схема системної структуризації грошового ринку

За інституційним критерієм грошовий ринок можна поділити на два сектори:

· сектор прямого фінансування;

· сектор опосередкованого фінансування.

У секторі прямого фінансування зв'язки між продавцями і покупцями грошей здійснюються безпосередньо, і всі питання купівлі-продажу вони вирішують самостійно один з одним. Функціонуючі тут брокери та дилери виконують скоріше технічну роль звичайних посередників, допомагаючи їм швидше знайти один одного.

У цьому секторі виділяють два канали руху грошей:

канал капітального фінансування, завдяки якому покупці назавжди залучають кошти до свого обігу, для цього у якості інструменту використовуються акції;

канал запозичень, яким покупці тимчасово залучають кошти до свого обігу, використовуючи для цього у якості інструмента облігації та інші подібні цінні папери.

У секторі опосередкованого фінансування зв'язки між продавцями і покупцями грошей реалізуються через фінансових посередників, які спочатку акумулюють у себе ресурси, що пропонуються на ринку, а потім продають їх кінцевим покупцям від свого імені. Вони створюють власні зобов'язання й вимоги, які можуть бути самостійними інструментами грошового ринку, зумовлювати появу нових грошових потоків. Тому фінансові посередники цього сектора істотно відрізняються від технічних посередників першого сектора як за своєю роллю в економіці, так і за технологічними процесами функціонування.

За своїми характеристиками всі інструменти грошового ринку є визначеннями зобов'язань покупців перед постачальниками грошей залежно від видів зобов'язань.

Зобов'язання можна поділити на:

1) неборгові — це зобов'язання, які мають право брати участь в управлінні діяльністю покупця грошей і в його доходах, завдяки чому за продавцем зберігається не тільки право власності на них, але й право розпоряджатися ними (акції);

2) боргові — це зобов'язання, за якими покупець грошей зобов'язується повернути продавцеві певну отриману суму й оплатити за нею дохід. Такими зобов'язаннями оформлюються операції купівлі-продажу грошей з передачею права розпоряджатися ними на певний строк.

Щоб відновити це право за продавцем грошей, необхідно повернути зазначену суму грошей у його розпорядження з одночасним погашенням боргового зобов'язання.

Боргові зобов'язання можна поділити на:

а) депозитні, за якими продавці передають гроші в повне розпорядження покупця за умов повернення (зі встановленням або без встановлення терміну) і оплати або без оплати відсотка доходу;

б) позикові, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в останніх щодо розпорядження цими грішми:

встановлюють, з якою метою вони будуть використовуватися;

вимагають особливих гарантій їх повернення;

визначають ступінь ефективності чи окупності витрат або проектів, що фінансуються за рахунок позикових коштів.

За економічним призначенням ресурсів розрізняють:

Ринок грошей — це частина фінансового ринку, де здійснюються короткострокові кредитні операції.

Ринок капіталів — це та частина фінансового ринку, де здійснюються середньо- і довгострокові кредитні операції. Об'єктом цих операцій виступають як гроші, так і цінні папери. Між цими ринками існує тісний взаємозв'язок.

Ринок капіталів - найважливіше джерело довгострокових інвестиційних ресурсів. Якщо грошовий ринок у першу чергу підтримує ліквідність на фінансовому ринку, то ринок капіталів сприяє рентабельному використанню або алокації фінансових коштів. Це означає, що очікувана прибутковість капіталовкладень повинна, з урахуванням відповідного ризику, як мінімум відповідати відсотку на ринку капіталів.

Обліковий ринок — частина грошового ринку, де короткострокові грошові ресурси перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів і цінних паперів з термінами погашення, як правило, до одного року.

Обліковий ринок виник у XIX ст. в процесі розвитку торгівлі і банківської справи. Його основа – облікові і переоблікові операції банків, тобто купівля-продаж основних першокласних комерційних векселів для мобілізації коштів, отримання прибутку, інвестування, регулювання ліквідності тощо.

З кінця XIX ст. отримав розвиток ринок короткострокових казначейських векселів, які викуповуються для фінансування державного боргу. Їх продають і купують із дисконтом. Поняття облікового ринку в деяких країнах поширюється також на операції з державними облігаціями, до погашення яких залишилося не більше як 5 років.

Облікові ставки значною мірою визначаються ставкою Центрального банку, оскільки останній регулює операції грошового ринку і розмір грошової маси, що знаходиться в обігу. Операції на обліковому ринку мають велике значення для управління державним боргом.

Велике значення на обліковому ринку мають онкольний та вексельний кредити. Онкольний кре дит (оп-саll credit) – короткостроковий кредит, який погашається на першу вимогу. Він видається під забезпечення комерційними, казначейськими й іншими векселями, цінними паперами, товарами; погашається позичальником звичайно з попередженням за 2–7 днів. Онкольний кредит вважається найліквіднішою статтею активу банку після касової готівки. Відсоткові ставки за онкольними позиками нижчі порівняно з іншими видами позик.

Обліковий ринок і його інститути допомагають підприємствам здійснювати фінансування на основі короткострокового залучення капіталу - вексельних кредитів. За допомогою комерційних векселів закуповується сировина і товари; погашаються вони за рахунок виручки від проданого готового товару. Вексельний кредит надається здебільшого постачальникам.

Міжбанківський ринок відіграє важливу роль у забезпеченні нормальних умов функціонування грошового ринку. Він с об'єктом державного регулювання, служить механізмом впливу державних органів на діяльність комерційних банків, стан грошово-кредитної і валютної системи і безпосередньо на економіку в цілому.

Міжбанківський ринок — частина фінансового ринку, де тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою переважно у формі міжбанківських депозитів на короткі терміни.

В Україні суб'єктами міжбанківського ринку є комерційні банки, які виступають у ролі фінансових посередників при перерозподілі коштів і здійсненні платежів на фінансовому ринку. НБУ проводить операції з рефінансування комерційних банків. Кредитні ресурси надаються у вигляді прямих і ломбардних кредитів, переобліку векселів і проведення кредитних аукціонів. Ці операції проводяться тоді, коли комерційні банки зазнають труднощів і не можуть у короткий час залучити ресурсів з інших джерел. НБУ відіграє роль кредитора останньої інстанції. Такі кредити короткострокові, видаються під високі відсотки і потребують забезпечення заставою.

Комерційні банки, як економічно незалежні кредитні інститути, самостійно встановлюють рівень відсоткової ставки за міжбанківськими кредитами залежно від попиту і пропозиції на міжбанківському ринку та рівня облікової ставки.

Кредитні відносини між комерційними банками визначаються на договірних засадах шляхом укладання кредитних угод із визначенням прав і обов'язків сторін і відповідним оформленням прав із міжбанківських кредитів. Надання міжбанківського кредиту супроводжується відкриттям рахунків відповідно до плану рахунків бухгалтерського обліку банків України. Спірні питання вирішуються за законом або через третейський суд.

Комерційні банки одержують кредити в НБУ у формі переобліку і перезастави цінних паперів, а також у результаті купівлі вільних кредитних ресурсів на міжбанківському ринку (у першу чергу у того ж НБУ). Загальний обсяг міжбанківських кредитів обмежується дворазовим розміром власних ресурсів банку. У такий спосіб комерційні банки розв'язують тактичні проблеми, пов'язані з поточними операціями.

Валютний ринок охоплює операції купівлі-продажу валют і платіжних документів, які обслуговують широке коло зовнішньоекономічних операцій, страхування валютних ризиків, диверсифікацію валютних резеррвів, переміщення валютної ліквідності.

Ринок цінних паперів охоплює частину кредитного ринку і повністю ринок інструментів власності (рис. 3.5). Іншими словами, цей ринок інтегрує операції щодо випуску та обігу боргових інструментів, інструментів власності, а також їхніх похідних. До боргових інструментів належать, передусім, облігації, векселі, сертифікати. До інструментів власності — усі види акцій, а до їх похідних — опціони, ф'ючерси та інші аналогічні цінні папери.

Головною метою функціонування та розвитку ринку цінних паперів в Україніповинно стати залучення інвестиційних ресурсів для спрямування їх на відновлення та забезпечення подальшого зростання виробництва.

Ринок цінних паперів можна розмежувати на первинний і вторинний, біржовий та позабіржовий. Первинний ринок — це ринок перших і повторних емісій (випусків) цінних паперів, на якому здійснюється їх початкове розміщення серед інвесторів.

Особливості розміщення (видачі) та обігу цінних паперів в Україні регулюються спеціальними актами законодавства України: законами України “Про цінні папери і фондову біржу”, “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні”, “Про обіг векселів в Україні”, “Про господарські товариства”, “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”, “Про іпотеку”, “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати”, „Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю”, „Про забезпечення вимог кредиторів та реєстрацію обтяжень”, Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” тощо [18].

В Україні в цивільному обороті можуть бути такі групи цінних паперів: пайові цінні папери, боргові цінні папери, похідні цінні папери, товаророзпорядчі цінні папери та інші групи цінних паперів.

Рис. 3.5. Інфраструктура ринку цінних паперів України

Пайові цінні папери – цінні папери, які засвідчують участь у статутному капіталі, надають їх власникам право на участь в управлінні емітентом і одержання частини прибутку, зокрема, у вигляді дивідендів, та частини майна при ліквідації емітента. Відповідно до наведеного визначення до пайових цінних паперів наразі належать акція та інвестиційний сертифікат.

Акція – цінний папір без встановленого строку обігу, що засвідчує пайову участь у статутному капіталі акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Правовий статус акцій визначається законами України “Про цінні папери і фондову біржу”, “Про господарські товариства”, акцій корпоративного інвестиційного фонду – Законом України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”, акцій банків – Законом України “Про банки і банківську діяльність”.

Акціонерне товариство може випускати акції різних видів. Автори виділяють декілька класифікаційних ознак акцій. Розглянемо класифікацію акцій за основними ознаками, що висвітлені в законі "Про цінні папери та фондову біржу" (рис. 1.4). [14].

Рис. 1.4. Класифікація акцій

Обсяг категорії прав, що випливають з акції, залежить від категорії акції:

– привілейовані акції дають їх власникові переважне право на отримання дивідендів, а також на пріоритетну участь у розподілі майна товариства у випадку його ліквідації, але виключають право участі в управлінні підприємством. Виплата дивідендів за привілейованими акціями проводиться в розмірі, зазначеному в акції, незалежно від суми одержаного прибутку в поточному році. Привілейовані акції не можуть бути випущені на суму, що перевищує 10% статутного фонду акціонерного товариства;

– прості акції дають акціонеру право: брати участь в управлінні справами товариства; брати участь у розподілі прибутку після сплати дивідендів за привілейованими акціями; при ліквідації акціонерного товариства брати участь у розподілі майна, що залишилось після розрахунків із усіма кредиторами і власниками привілейованих акцій;

– в іменних акціях зазначена особа їх власника (його прізвище, ім'я та по батькові або найменування, вказані на бланку цінного паперу), вони передаються шляхом вчинення індосаменту (передавального запису, який засвідчує перехід прав за цінним папером до іншої особи);

– акції на пред'явника не містять імені або найменування їх власника, вони передаються вільно, для реалізації прав за даною акцією достатньо її пред'явлення будь-якою особою. Громадяни можуть бути держателями, як правило, іменних акцій. У процесі приватизації майна державних підприємств шляхом перетворення їх у відкриті акціонерні товариства можуть випускатися тільки прості іменні акції; – акції в документарній (паперовій, матеріальній) формі, де можлива заміна акції сертифікатом. Сертифікат акції — це бланк цінного папера, що містить установлені законодавством реквізити і засвідчує право власності на акції. При повній оплаті акцій акціонер одержує один сертифікат на всю кількість придбаних їм акцій. У деяких нормативних документах сертифікат акцій відносять до цінних паперів, хоча це твердження досить спірне і може ускладнити обіг цінних паперів, привести до одночасного обігу як акцій, так і їх сертифікатів;

– у бездокументарній формі — у вигляді відповідних записів на рахунках. Акції в бездокументарній формі існують у вигляді облікових записів на рахунку зберігача. Зберігачем може бути саме акціонерне товариство-емітент або за договором з ним комерційний банк чи торговець цінними паперами. Форма випуску акцій визначається за рішенням емітента і затверджується ДКЦПФР при реєстрації випуску акцій. Підтердженням права власності на акції, випущені в бездокументарній формі, є виписка з рахунку в цінних паперах, яку зберігач зобов'язаний видати власнику акцій.

Інвестиційний сертифікат – цінний папір, який розміщується компанією з управління активами пайового інвестиційного фонду та засвідчує право власності інвестора на частку в пайовому інвестиційному фонді. Правовий статус інвестиційного сертифіката визначається у Законі України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”.

Боргові цінні папери – цінні папери, які засвідчують відносини позики і передбачають зобов’язання емітента сплатити у визначений строк гроші (грошові кошти) відповідно до зобов’язання. Згідно із наведеним визначенням до боргових цінних паперів належать облігації, казначейські зобов’язання України, ощадні сертифікати, заставні та іпотечні сертифікати.

Облігація – цінний папір, що засвідчує внесення її власником грошей (грошових коштів) і підтверджує зобов’язання повернути йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою фіксованого відсотка (якщо інше не передбачається умовами випуску). Відповідно до Закону України “Про цінні папери і фондову біржу” розміщуються облігації таких видів:

а) облігації внутрішніх позик (глава 3);

б) облігації місцевих позик (глава 3);

в) облігації підприємств (глава 3);

г) облігації зовнішніх державних позик України (глава 3-1).

Як відомо, механізм реалізації довготермінових облігацій та їхні характеристики суттєво різняться від аналогічного механізму залучення кредитних ресурсів підприємствами шляхом емісії короткотермінових (до одного року) облігацій на фондовому ринку. Основні характеристики наведено в табл. 3.3 [17].

Хоча залучення кредитного капіталу за допомогою облігацій підприємств є перспективним і привабливим способом, але через нормативну невизначеність у сфері обігу та випуску фондових інструментів вітчизняний ринок корпоративних облігацій перебуває на стадії розвитку.

Казначейські зобов’язання України – вид цінних паперів на пред’явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошей (грошових коштів) до бюджету і дають право на одержання фінансового доходу (Глава 4 Закону України “Про цінні папери і фондову біржу”) [27].

Ощадний сертифікат – письмове свідоцтво банку про депонування грошей (грошових коштів), яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і відсотків по ньому (Глава 5 Закону України “Про цінні папери і фондову біржу”). Слід мати на увазі, що права власника ощадного сертифіката та обов’язки банку регулюються також ст. 1065 “Ощадний (депозитний) сертифікат” ЦК. Згідно із ч. 3 ст. 18 Закону України “Про цінні папери і фондову біржу” іменні сертифікати обігу не підлягають, а їх продаж (відчуження) іншим особам є недійсним. Позаяк ця особливість іменного ощадного сертифіката суперечить одній із основних ознак цінного папера (ст. 194 “Поняття цінного паперу” ЦК), то з дня набрання чинності ЦК такий сертифікат втрачає статус цінного папера [27].

Таблиця 3.3

Основні характеристики довго- та короткотермінових облігацій

| Короткотермінові облігації | Довготермінові облігації |

| Відсотки за облігаціями нижче, ніж відсотки за кредитами | Відсотки за облігаціями переважно вищі, ніж за довготерміновими кре-дитами |

| Імовірність ризику невиконання під-приємством своїх зобов’язань дуже низька | Імовірність ризику невиконання під-приємством своїх зобов’язань пере-важно на критичному рівні та залежить не так від фінансово-економічних показників підприємства, як від його іміджу та рейтингу |

| Імовірність продажу є високою | Імовірність залучення кредитних ре-сурсів може мати й не передбачуваний характер |

| Як інструмент залучення кредитних ресурсів є ефективними і можуть ви-користовуватися у фінансово-госпо-дарський практиці середніх і великих підприємств | Зважаючи на вітчизняні економічні умови, прийнятні лише для пред-ставників великого бізнесу |

| Адаптовані до сучасного вітчизняного ринку облігацій | Сучасний вітчизняний фондовий ринок ще не готовий використовувати довготермінові облігації як інструмент із прийнятим рівнем ризику |

Заставна – це борговий цінний папір, який засвідчує безумовне право його власника на отримання від боржника виконання за основним зобов’язанням, за умови, що воно підлягає виконанню в грошовій формі, а у разі невиконання основного зобов’язання – право звернути стягнення на предмет іпотеки. Заставна оформлюється, якщо її видача передбачена іпотечним договором. Форма і зміст заставної, порядок її передачі, умови реалізації прав та виконання обов’язків за заставною визначаються нормами статей 20–22 Закону України “Про іпотеку”.

Іпотечний сертифікат – особливий вид цінного папера, забезпечений іпотечними активами або іпотеками. Вимоги до іпотечних сертифікатів, етапи та умови їх емісії, умови обігу іпотечних сертифікатів визначаються нормами розділу ІІІ Закону України “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати”.

Сертифікат фонду операцій з нерухомістю (далі – сертифікат ФОН) – цінний папір, що засвідчує право власника цього сертифіката на отримання частки чистих активів ФОН у грошовій формі після закінчення строку, на який створений відповідний ФОН, та право вимагати дотримання обмежень прав довірчої власності управителем. Вимоги до сертифікатів ФОН, етапи та умови їх емісії, умови обігу сертифікатів ФОН визначаються нормами розділу ІV Закону України “Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю”.

Похідні цінні папери, механізм випуску та обігу яких пов’язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та (або) товарних ресурсів. З дня набрання чинності ЦК втрачає чинність визначення похідних цінних паперів, дане у ст. 1 Закону України “Про державне регулювання ринку цінних паперів в Україні”. До похідних цінних паперів теоретично можна віднести конвертовані облігації. Однак законами України наразі не надано цим документам статусу цінного папера.

В розвинених країнах існують такі види похідних цінних паперів.

Опціон - являє собою цінний папір, що є результатом опціонного контракту, відповідно до якого один з його учасників придбаває право купівлі або продажу певної кількості цінних паперів по обумовленій ціні протягом деякого періоду часу, а інший за грошову премію зобов'язується при необхідності продати або купити цінні папери по певній ціні, за договором [15]. Як правило, опціон виставляється на звичайну акцію, на привілейовані акції вони взагалі не використовуються. Під опціонним контрактом мають на увазі контракт, який зобов'язує пропонуючу сторону тримати пропозицію в силі протягом обумовленого періоду часу. Власник опціону має право вибору: реалізувати його, або відмовитися від цього. Він не несе по ньому ніяких інших зобов'язань, крім сплати премії.

Варрант - сертифікат, що дає його держателеві право придбавати цінні папери по обумовленій ціні на протязі певного проміжку часу або безстроково [15]. Іноді варрант пропонується разом з цінними паперами у вигляді стимулу для їх купівлі. По-друге, варрант - свідчення товарного складу про прийом на зберігання певного товару. Варрант є товаророзпорядчим документом, що передається в порядку індосамента. Він використовується при продажу і заставі товару. Розрізнюють варранты іменні і на пред'явника.

Ф'ючерс - типовий біржовий терміновий контракт, купівля і продаж якого означають зобов'язання поставити або отримати вказану в ньому кількість продукції по ціні, яка була визначена при завершені операції [27]. Принцип в тому, що первинний покупець укладає з виробником (або продавцем) типовий контракт з відповідною специфікацією на певну передбачувану суму. При цьому контракт стає цінним папером і може на протязі всього терміну дії перекуповуватися багато разів. Держатель контракту може як вгадати, так і не вгадати коливаючиюся вартість товару, програти або отримати прибуток. Торгівля ф’ючерсами ведеться на організованих біржах.

Товаророзпорядчі цінні папери, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах. В даний час в Україні статус товаророзпорядчих цінних паперів надано складським свідоцтвам та коносаментам (ст. 16 Закону України „Про забезпечення вимог кредиторів та реєстрацію обтяжень”).

Законодавством можуть визначатися також інші групи цінних паперів (ч. 1 ст. 195 ЦК, ч. 2 ст. 163 ГК). Так, зокрема, до окремої групи розрахункових цінних паперів можна віднести вексель, оскільки він засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Вексель має подвійну правову природу (засіб розрахунків та цінний папір). З наданням чеку статусу цінного папера, він також буде віднесений до групи розрахункових цінних паперів. Окрему групу становлять і приватизаційні цінні папери, які хоч на сьогодні і не застосовуються, однак, віднесені законом до видів цінних паперів і можуть існувати у майбутньому.

Залежно від характеру економічної поведінки суб'єктами ринку цінних паперів можуть бути емітенти, інвестори та фінансові посередники.

Емітентом цінних паперів є держава в особі центрального або місцевого органу влади (управління) або юридична особа (підприємство, установа, організація, компанія), що випускає (емітує) цінні папери і несе зобов'язання по них перед власниками цінних паперів. Відповідно до чинного законодавства в Україні емітентами можуть бути державні органи, органи місцевої адміністрації, підприємства й інші юридичні особи (включаючи спільні та іноземні підприємства), зареєстровані на території України. Неодмінною умовою допуску емітента на фондовий ринок є державна реєстрація його правового статусу.

Інвестор - юридична або фізична особа, що придбаває цінні папери від свого імені і за свої кошти. Відповідно до українського законодавства інвесторами можуть виступати не тільки вітчизняні юридичні та фізичні особи, але й іноземні. Інвестори поділяються на:

· індивідуальні (приватні особи);

· корпоративні (підприємства, організації, установи і т.д.);

· інституціональні (колективні).

Перед перерахованих груп інвесторів найбільш представницькою і впливовою є група інституціональних інвесторів. Як інституціональні інвестори можуть виступати різні фінансові інститути: пенсійні фонди, страхові компанії, траст-компанії. З одного боку, вони залучають грошові кошти своїх клієнтів, з іншого - значну частину залучених коштів без збитку інтересів своїх клієнтів інвестують в різні фондові цінності.

Емітенти й інвестори, як правило, рідко виходять самостійно на фондовий ринок. Частіше за все вони вдаються за допомогою професійних посередників.

Українське законодавство як основного посередника на фондовому ринку затверджує інвестиційний інститут - юридичну особу, що створена в будь-якій організаційно-правовій формі відповідно із Господарським кодексом України.

Інвестиційний інститут може здійснювати свою посередницьку діяльність на ринку цінних паперів в ролі [29]:

фінансового брокера;

інвестиційного консультанта;

інвестиційної компанії.

Крім того, на ринку цінних паперів як професійні посередники можуть виступати й комерційні банки.

Діяльність комерційних банків як професійного посередника на ринку цінних паперів регулюється Законом України "Про банки і банківську діяльність". Конкретний перелік послуг і операцій з цінними паперами, які здійснює банківська установа передбачається його статутом.

Будь-який інвестиційний інститут може діяти на ринку цінних паперів як професійний посередник тільки на основі ліцензії, виданої йому в порядку державної реєстрації.

Фондова біржа - це передусім місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а сам процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів.

Перейнявши від товарної біржі інструментарій торгівлі, фондова біржа досить швидко залишила позаду свою попередницю. У XVII-XVIII століттях фондова біржа періодично ставала епіцентром підвищеної ділової активності, що часто закінчувалося крахом шахрайських, фіктивних підприємств, чиї акції стали причиною ажіотажу. Це був час зародження акціонерних підприємств - вони виникали як епізодичні, випадкові, незакономірні, оскільки обслуговували специфічні потреби, але це гальмувало їх розвиток. Варто пригадати акціонерні компанії типу Ост-Індських (одна була заснована в Голландії, інша - в Англії). Вони виступали формою, в якій монополія на торгівлю з колоніями надавалася групі купців. Більш ідеальною виявилася саме акціонерна форма, оскільки вона дозволяла деякою мірою потенційно забезпечити "соціальну справедливість" і зрівняти привілеї, що отримували купці, які об'єднувалися в такі компанії, їх акції емітувалися досить широко, щоб кожний бажаючий міг їх придбати, а з ними - і доступ до прибутків від колоніальної торгівлі.

Якщо акціонерні товариства, які виникали в цей час, сприяли могутньому поштовху розвитку фондової біржі, то масовий перехід до акціонерної форми, що розпочався у другій половині XIX ст., закріпив за нею пальму першості у біржовому світі: без фондової біржі акціонерна справа по-справжньому розвиватися не може. Фондова біржа може бути створена не менш як 20 засновниками - торговцями цінними паперами, які мають дозвіл на здійснення комерційної і комісійної діяльності стосовно цінних паперів за умови внесення ними до статутного фонду не менше 500 тис. грн.

Фондова біржа набуває прав юридичної особи з моменту її реєстрації Кабінетом Міністрів України (Закон України "Про цінні папери і фондову біржу" від 18 червня 1991 р. зі змінами і доповненнями, розділ II, ст. 32, 33).

За організаційно-правовою сутністю фондова біржа є фінансово-посередницькою структурою, де, згідно з чинним законодавством та статутом такого підприємства, здійснюються торгові угоди між продавцями і покупцями фондових цінностей за участю біржових посередників.

Фондова біржа не укладає угоди з цінними паперами, а виходячи з сутності своєї ролі, завдань, функцій створює умови, необхідні для їх здійснення, обслуговує угоди.

На світовому фондовому ринку сьогодні функціонує близько 200 фондових бірж, які, з точки зору правового статусу, мають певні особливості.

Кожна країна розвиває діяльність фондових бірж, виходячи з національних, економічних та інших особливостей. Однак загалом усі вони належать до однієї з двох біржових систем, а саме моноцентричної або поліцентричної.

Моноцентрична біржова система - абсолютно домінуюче становище займає одна біржа, яка є фінансовим центром країни, інші функціонують на регіональному рівні і вирішують місцеві фінансові проблеми. Так, наприклад, в Англії у центрі біржової діяльності знаходиться міжнародна Лондонська фондова біржа, а регіональні фондові біржі, які фактично втратили самостійність, підпорядковані їй. Така система діє і в інших країнах, зокрема, у Франції та Японії.

Державне регулювання ринків фінансових послуг здійснюється:

щодо ринку банківських послуг - Національним банком України;

щодо ринків цінних паперів та похідних цінних паперів - Державною комісією з цінних паперів та фондового ринку;

щодо інших ринків фінансових послуг - Державною комісією з регулювання ринків фінансових послуг України (Держфінпослуг). До сфери державного регулювання Держфінпослуг відносяться ринок страхових послуг, ринок фінансових послуг, які надаються недержавними пенсійними фондами, кредитними спілками, ломбардами, лізинговими компаніями тощо.

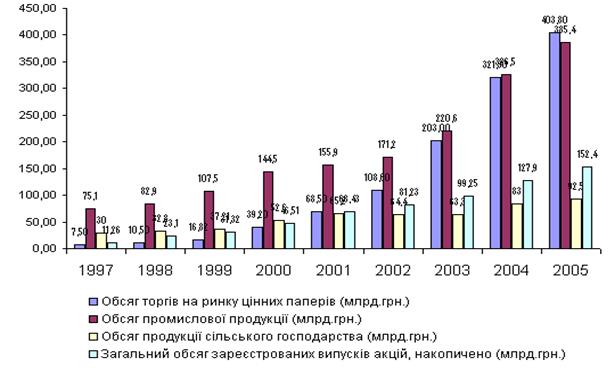

В умовах коли відбувається синхронізація темпів економічного зростання в базових галузях економіки, зміцнення міжгалузевих зв'язків, збільшення питомої ваги видів діяльності, пов'язаних із задоволенням потреб внутрішнього ринку, активізація та вдосконалення інвестиційних процесів, простежується тенденція збільшення обсягів торгів на ринку цінних паперів (рис. 3.6).

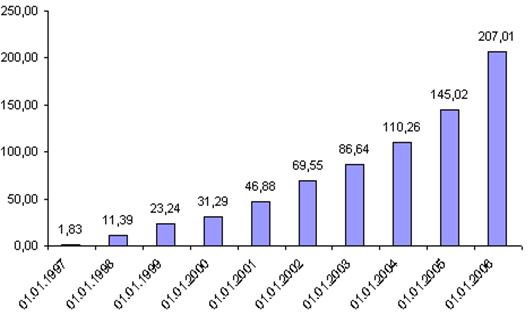

За станом на 01.01.06р. загальний обсяг випусків цінних паперів, зареєстрованих Державною комісією з цінних паперів та фондового ринку, становить 207,01 млрд. грн. (рис. 3.7) [26].

Рис. 3.6 Співвідношення показників діяльності галузей народного господарства та фондового ринку (млн. грн.)

Рис. 3.7 Динаміка обсягу зареєстрованих випусків ЦП (млрд. грн.)

Як і у попередні роки, провідну позицію на фондовому ринку України серед фінансових інструментів за обсягами зареєстрованих випусків займають акції - 76,29% та облігації підприємств - 17,96% від загального обсягу зареєстрованих випусків цінних паперів у 2005 році.

План семінарських занять

1. Структура грошового ринку.

2. Характеристика операцій купівлі-продажу на грошовому ринку.

3. Основні групи фінансових посередників.

4. Ціна на грошовому ринку.

5. Системна структуризація грошового ринку.

6. Ринок цінних паперів як один з сегментів грошового ринку.

7. Інструменти ринку цінних паперів в Україні.

8. Діяльність фондової біржі.

Тематика індивідуального навчально-дослідного завдання

1. Охарактеризувати грошовий ринок України на сучасному етапі.

2. Надати порівняльну характеристику усім суб’єктам грошового ринку.

3. Проаналізувати діяльність міжбанківського ринку в Україні.

4. Надати порівняльну характеристику усім інструментам ринку цінних паперів.

5. Проаналізувати сучасний стан та виявити основні тенденції розвитку ринку цінних паперів.

6. Охарактеризувати діяльність фондової біржі.

Запитання для самоконтролю

1. Що таке грошовий ринок? Чому його називають умовним ринком?

2. Чим відрізняються операції купівлі-продажу на грошовому і на товарному ринках?

3. Що є інструментом купівлі-продажу на грошовому та на товарному ринках?

4. Які види інструментів використовуються на грошовому ринках?

5. Чим ціна на грошовому ринку відрізняється від ціни на товарному ринку?

6. Охарактеризуйте суб’єктів грошового ринку.

7. Чим характерні потоки грошей у секторі опосередкованого фінансування?

8. Що таке сектор прямого фінансування?

9. Чи можуть банки працювати в секторі прямого фінансування грошового ринку?

10. Чим відрізняється грошовий ринок від ринку грошей, а ринок грошей – від ринку капіталів?

11. Розкрийте сутність роботи міжбанківського ринку.

12. Дайте визначення ринку капіталів і охарактеризуйте його складові частини.

13. У чому полягає діяльність облікового ринку?

14. У чому різниця між первинним та вторинним ринком цінних паперів?

15. Охарактеризуйте діяльність ринку цінних паперів в Україні.

16. Чому вторинні ринки цінних паперів не створюють капіталу для емітентів цінних паперів?

17. Чому ліквідність та неперервність вторинного ринку цінних паперів важлива для ефективного функціонування первинного ринку?

18. У чому полягає головна різниця між акціями та облігаціями?

19. Які цінні папери можуть бути віднесені до похідних?

20. Що таке заставна?

21. Охарактеризуйте принцип діяльності фондової біржі.

22. Назвіть основні причини слабкої розвину тості ринка цінних паперів в Україні.

Завдання для перевірки знань

Завдання 1

Надайте кожному терміну визначення:

Терміни:

1) Грошовий ринок; 2) Ринок грошей; 3) Ринок капіталів; 5) Акція;

6) Облігація; 7) Попит на гроші; 8) Сукупний попит на гроші;

9) Трансакційний попит

Визначення:

а) частина фінансового ринку, де здійснюються короткострокові кредитні операції.

б) частина фінансового ринку, де здійснюються середньо- і довгострокові кредитні операції.

в) цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього паперу в передбачений в ньому строк з виплатою фіксованого процента.

особливий сектор ринку, на якому здійснюється купівля і продаж грошей, формується попит, пропозиція і ціна на цей товар.

г) виступає як запас грошей, який хочуть мати у своєму розпорядженні економічні суб¢єкти на певний момент.

д) трансакційний попит та попит на гроші як на активи.

е) обсяг як особистого, так і виробничого споживання.

ж) цінний папір без встановленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розділі майна при ліквідації акціонерного товариства.

Завдання 2

Характеристика ситуації: Банк «Атлант» уклав угоду на інкасацію векселів із векселедержателем фірмою «Мрія». В угоді передбачено прийняти на інкасо лише доміцильованих векселів зі строком погашення не менше як 10 днів від дня прийняття їх на інкасо. Банк зобов’язується пред’явити до платежу векселі, згідно з умовами векселя, а також зарахувати суми отриманих коштів за векселями на поточний рахунок фірми «Мрія».

Фірма «Мрія» зобов’язується в день здійснення платежу за векселем сплатити банку комісійну винагороду за інкасування векселів у розмірі 2 %. При несплаті комісійної винагороди векселедержатель сплачує пеню в розмірі 0,01% за кожен день прострочення платежу від несплаченої суми. Так само банк несе відповідальність і за несвоєчасне зарахування коштів на рахунок векселедержателя. 10 березня до банку надійшли на інкасо такі векселі (табл..). Усі векселі були прийняті банком на інкасо, були оплачені платником своєчасно.

Таблиця