2015-06-05

2015-06-05 788

788| Ознака | Банківський кредит | Комерційний кредит |

| Мета кредиту | Укладення кредитної угоди | Купівля-продаж товарів, прискорення реалізації товарів |

| Форма надання | Грошова | Товарна |

| Форма погашення | Грошова | Грошова |

| Ресурси, що позичаються | Тимчасово вільні кошти, що акумулюються на банківських рахунках | Ресурси, у процесі кругообігу фондів підприємства |

| Об’єкт | Вартість, що позичається | Товар |

| Строк погашення | Коротко-, середньо- та довгострокове кредитування | Короткострокове кредитування |

| Суб’єкти | Банк, підприємство, держава | Два підприємства |

| Плата за кредит | Позичковий відсоток | Надбавка до ціни товару |

| Рівень відсоткової ставки | Відсоткова ставка є вищою, ніж за комерційним кредитом | Відсоткова ставка є нижчою, ніж за банківським кредитом |

| Оформлення | Кредитна угода | Договір купівлі-продажу, вексель |

| Межі | Більш широкі перевищують межі комерційного кредиту | Більш вузькі |

До нетрадиційних механізмів комерційного кредиту в господарській практиці можна віднести кредитування за контрактом типу «франчайзинг». Це зумовлено тим, що у разі, коли мале підприємство не має власних достатніх коштів, франчайзер (власник товарного знаку) може кредитувати його на пільгових умовах або виступити гарантом його кредитування перед комерційним банком.

Франчайзинг - це ліцензія великого та відомого підприємства (фірми) дрібному підприємцю на продаж продукції чи надання послуг під його маркою (товарним знаком). Плата за ліцензію (франшизу) може бути прямою - у формі певної грошової суми (роялті), або непрямою - у формі зобов’язання купувати ті товари чи послуги, з яких власник ліцензії має комерційний інтерес В Україні успішно діють такі франчайзингові мережі, як «Кока-кола», «Дока-Піцца», «Єврокар», «Кодак-Експрес», «Лукойл», «Білла», Baskin Robbins, Bella, McDonald's, Levi's та інші

Одним із нових видів комерційного кредиту є форфейтинг, який використовується для кредитування зовнішньоторговельних операцій.

Форфейтинг - це специфічна форма кредитування зовнішньоекономічних операцій шляхом купівлі комерційним банком (форфейтором) у експортера боргових зобов’язань, акцептованих імпортером, тобто експортер переуступає банку свої вимоги до покупців. Цей термін походить від франц. a forfaіt (цілком, загальною сумою) і позначає надання визначених прав в обмін на наявний платіж. Це також, як і факторинг - специфічний метод трансформації комерційного кредиту в банківський.

Продавцем при форфейтингу виступає експортер, який поставив товар і прагне інкасувати розрахункові документи імпортера з метою одержання грошей. Покупцем (форфейтером), як правило, є банк або окрема спеціалізована фірма. Форфейтер бере на себе боргові зобов’язання імпортера за мінусом відсотків на весь термін, на який вони виписані [19].

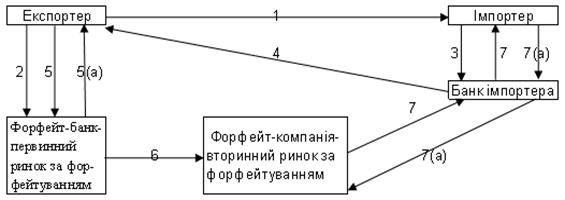

Основні етапи форфейтингу зображені на рисунку 11.1 [17]:

В банківській практиці - це покупка на повний термін на заздалегідь встановлених умовах векселів, інших боргових зобов'язань. Покупець вимог бере на себе комерційні ризики без права регресу (обороту) цих документів на експортера. На відміну від традиційного обліку векселів форфетування застосовується:

а) звичайно при постачаннях устаткування на великі суми (мінімальна сума - 250 тис.$);

б) із тривалою відстрочкою платежу від 6 місяців до 5-7 років (понад традиційний 90 чи 180 днів);

в) містить гарантію чи аваль першокласного банку, необхідні для переобліку векселів.

1. Експортер та імпортер укладають угоду на визначений термін платежу;

2. Експортер звертається з заявкою у форфет-компанію, що визначає умови операції. Якщо експортер заздалегідь проконсультувався з нею, то він має можливість залучити витрати по дисконті векселя у вартість контракту;

3. Імпортер виписує комерційний вексель і авалирует його до банку своєї країни;

4. Векселя, індосирувані банком країни імпортера, відсилаються експортеру;

5. Експортер індосирує векселя і продає їх форфет-компанії на первинному ринку документів без права регресу;

5а. Експортер одержує інвалютний виторг.

6. Форфетингова компанія індосирує векселя і перепродає їх на вторинному ринку, представленому спеціалізованими фінансовими установами за форфетуванням в Цюріху, Люксембурзі, Лондоні, Парижі і т.п.;

7. Форфет-компанія пред'являє імпортеру вексель до сплати;

7а. Імпортер через свій банк сплачує пред'явлений вексель у встановлений термін.

Рис. 2.2. Схема форфейтингу

До переваг форфейтингу можна віднести такі [15]:

1. покращуються позиції експортера щодо ліквідності, оскільки підприємство одразу ж отримує готівкові кошти;

2. експортер звільняється від валютних, кредитних та процентних ризиків;

3. зменшуються довгострокові вимоги у балансі підприємства, що приводить до зростання його кредитоспроможності;

4. відпадає необхідність контролю за погашенням кредиту і роботи з інкасації платежів;

5. форфейтинг не впливає на ліміти експортера з овердрафту або на інший кредит, який надається банком.

Недоліками форфейтингу є [15]:

ü Висока вартість: ставка по форфейтуванню є значно більшою за звичайні ставки за кредитами, тому що форейтор бере на себе всі ризики. Витрати з форфейтуванню складаються з витрат на отримання банківської гарантії або авалю за векселем; ризикової премії за політичний ризик; витрат на мобілізацію грошових коштів, які залежать від процентних ставок на євроринку; управлінських витрат; комісії форейтора, що складає різницю у часі між укладанням угоди та наданням документів.

ü Важкість пошуку (для експортера) банку, який забажає діяти як форейтор.

У світовій практиці мінімальна сума по форфейтингу становить 250 тис.$, а середня - 1-2 млн.$, тобто розміри сум, що отримує експортер, перевищують розміри звичайних комерційних кредитів Споживчий кредит - кредит, що надається тільки в національній грошовій одиниці фізичним особам-резидентам України, на придбання споживчих товарів тривалого користування й послуг. Головна відмітна його ознака - цільова форма кредитування фізичних осіб.Суб¢єктами споживчого кредиту є банки, небанківські кредитні установи, торговельні заклади та населення.

Об’єктами споживчого кредиту є витрати, пов¢язані із задоволенням потреб населення. Прийнято поділяти ці витрати на дві групи:

витрати на задоволення потреб поточного характеру;

витрати на задоволення потреб капітального або інвестиційного характеру.

Особливістю кредиту є те, що основною гарантією його надання виступають сталі постійні грошові доходи фізичної особи - позичальника. Споживчий кредит належить до числа дорогих кредитів, що означає високу процентну ставку - 15-30%. Головною причиною цього є високий ризик неповернення кредиту. До споживчих кредитів відноситься надзвичайно широкий набір видів позик. У самому загальному плані виділяють товарні й грошові споживчі кредити.

Споживчі кредити по строках погашення класифікуються:· кредити на виплату;· револьверні кредити;· кредити одноразового погашення; Кредити на вип лату припускають погашення його й відсотків по ньому щомісяця рівними частинами. Строк погашення таких кредитів - від 2 до 5 років. Суми кредиту залежать від об'єкта кредитування, кредити видаються під забезпечення гарантів.У країнах західної Європи й США кредити на виплату підрозділяються на: прямі й непрямі банківські споживчі кредити.

1. Прямі - без посередництва торговельних фірм. Наприклад, у ФРН банки видають клієнтам-позичальникам кредитні чеки на круглі суми (10-20-50 марок) для оплати товарів торговельним фірмам. А останні, у свою чергу, одержують у банку готівку або перерахування на поточні рахунки.

2. Кредити з поручництвом торговельних фірм. Банк укладає договір з торговельною фірмою про кредитування її покупців у межах певної суми, а фірма бере на себе поручництво по боргових зобов'язаннях позичальників перед банком і укладає договір з покупцями, де визначаються сума кредиту, його умови й строки погашення. Ці договори передаються банку, що виплачує фірмі 80-90% суми кредиту, а іншу частину зараховує на блокований рахунок. Покупець погашає кредит вроздріб. У випадку непогашення кредиту в строк сума стягується банком із блокованого рахунку. У групу револьверних кредитів включають кредити, надані позичальникові по єдиному активно-пасивному поточному рахунку у вигляді овердрафта або по кредитній картці. Надання овердрафта здійснюється під забезпечення ощадним вкладом або цінними паперами, або без забезпечення шляхом видачі чекової книжки. Овердрафт це короткостроковий кредит, що перевищує залишок коштів на поточному рахунку клієнта в межах застереженого заздалегідь ліміту по овердрафту. При даній формі поточний рахунок клієнта не тільки зберігається, але на ньому дозволяється мати дебетове сальдо. Це означає, що не відкриваючи окремого позичкового рахунку, клієнт понад залишки своїх коштів і надходжень коштів на поточний рахунок одержує право на додаткову оплату розрахункових документів і дорожніх чеків за рахунок ресурсів банку. Цей кредит уводиться тільки для першокласних клієнтів і найчастіше при дотриманні двох умов:- у прогнозованому періоді необхідно, щоб у підсумку джерела оборотних коштів клієнта перевищували розмір їхнього розміщення;- потрібно іноді згода клієнта вкласти в банк на рік мінімально необхідну стабільну величину його коштів. Звичайно на терміновий депозит. Виникає депозитна гарантія, що є однієї з форм забезпечення повернення кредиту. Суть револьверного кредиту по кредитній картці має свою особливість. Доходи за користування цим кредитом банки одержують у вигляді відсотків, які втримуються з торговельних підприємств за оплату торговельних рахунків, процентної суми за кредит і плати за картку. Третя група кредитів - кредити одноразового погашення характерні тим, що погашення боргу й відсотків по них здійснюється одночасно. Такі кредити називаються бриджинг-кредиты. Крім зазначених кредитів, індивідуальним позичальникам надають так само обліковий короткостроковий кредит (дисконт векселя), кредит з індивідуальними умовами для придбання дорогих товарів, на навчання дітей, персональні кредити студентам та інше. Банк надає кредити фізичним особам у розмірах, які визначаються виходячи з вартості товарів і послуг, які є об'єктом кредитування. Розмір кредиту на ремонт житлових будинків, садових будинків, дач і інших будинків визначається в границях вартості майна, майнових прав, які можуть бути передані фізичною особою банку як забезпечення, і сумою його поточних доходів, за винятком обов'язкових платежів. Строк кредиту встановлюється залежно від цілей об'єкта кредитування, розміру позики, платоспроможності позичальника, причому він не повинен перевищувати 10 років від дня його надання. Фізичні особи погашають кредити шляхом перерахування коштів з особистого внеску, депозитного рахунку, перекладами поштою або готівкою. Банк може давати бланковий кредит тільки надійним позичальникам, які мають стабільні джерела погашення кредиту й перевірений авторитет у банківських колах (без застави майна або інших видів забезпечення - тільки під зобов'язання повернути кредит) із застосуванням підвищеної процентної ставки.За допомогою споживчого кредиту реалізуються товари тривалого використання (автомобілі, меблі, холодильники, побутова техніка). Строк кредиту становить від трьох років, відсоток - від 10 до 20%. Населення промислово розвинених країн витрачає від 10 до 20% своїх щорічних доходів на покриття споживчого кредиту. У випадку несплати по ньому, майно вилучається кредиторами. Іпотека – це один зі способів забезпечення зобов'язання нерухомим майном, при якому заставоутримувач має право у випадку невиконання заставником зобов'язання, одержати задоволення за рахунок закладеної нерухомості. Іпотека повинна забезпечити сплату заставоутримувачеві суми основного боргу й відсотків по ньому, відшкодування збитків і витрат, пов'язаних з використанням кредитних ресурсів, а якщо буде потреба й відшкодування видатків по реалізації предмета іпотеки. Іпотека може використовуватися в забезпеченні будь-якого грошового зобов'язання, у тому числі й зобов'язання за кредитним договором, що спричиняється існування іпотечного кредиту.Іпотечний кредит – це кредит, наданий під заставу нерухомого майна. Видається на придбання або будівництво житла або покупку землі. Кредиторами можуть бути банки, іпотечні банки, спеціальні іпотечні компанії. Позичальниками можуть бути юридичні й фізичні особи, що мають у власності об'єкти іпотеки, або поручителів, що мають, які надають у заставу об'єкти іпотеки на користь позичальника. Об'єктами іпотеки виступають: земельні ділянки, підприємства, будинки, спорудження, житлові будинки й квартири, дачі, садові будинки й гаражі.

Поняття іпотеки з'явилось ще за часів Стародавньої Греції (початок VI ст. до н.е.) і вже тоді було пов'язане із забезпеченням відповідальності боржника перед кредитором. Подальший розвиток іпотеки пов'язаний із зародженням і еволюцією капіталістичних відносин.В Росії і в Україні, як частини Російської імперії, іпотечні відносини почали стрімко розвиватись після реформи 1861 року і досягли свого розквіту в 1910-1915 рр. після проведення аграрної (Столипінської) реформи. За радянських часів операції з іпотечного кредитування припинились через їх суперечність соціалістичному устрою держави.

Правове регулювання відносин іпотеки в нашій країні нині здійснюється на основі кількох нормативно-правових актів:

- ЗУ “Про заставу” від 2 жовтня 1992р.

- Земельний кодекс

- Цивільний кодекс;

- ЗУ “Про іпотеку” від 1 січня 2004 долі.

Згідно з законом про іпотеку впроваджено новий фінансовий інструмент – заставну. Заставна – це борговий цінний папір, що підтверджує безумовне право особини-власника на задоволення боржником вимог за основним зобов'язанням за умови, що воно підлягає виконанню в грошовій формі.

Найбільш розвинений іпотечний кредит у США, Канаді, Англії. Відсоток по кредиту коливається залежно від економічної кон'юнктури й становить від 15 до 30% і більше. Для того щоб іпотека могла здійснюватися, необхідне дотримання як мінімум трьох умов:· повинні бути довгострокові фінансові ресурси, які можна надавати клієнтам у вигляді кредитів;· повинні бути потенційні клієнти, здатні підтвердити, що їхні доходи достатні для погашення кредиту;· повинна бути юридична можливість використання житла як застава. Основними документами, що визначають взаємини банку й позичальника при наданні позички, є кредитний договір і договір про заставу (про іпотеку).Договір про іпотеку укладається в письмової виді й повинен бути нотаріально завірений. Головною метою іпотечного кредиту є створення ефективного фінансово-кредитного механізму операцій з нерухомістю.Лізинг – (слово англійського походження, дослівно переводиться як «брати під оренду») – це договір оренди машин і встаткування, а так само інших товарів для їхнього використання у виробничих цілях орендарем, у той час як ці товари купуються лизингодателем, і він зберігає право власності до кінця цього договору.

Лізинговий кредит – це кредитні відносини між юридичними особами, які виникають у випадку оренди майна й супроводжуються висновком лізингової угоди.

Об'єктом (предметом) лізингу є будь-яке нерухоме й рухоме майно, що може бути віднесене до основних фондів: машини, устаткування, транспортні засоби, обчислювальна й інша техніка, будинку й т.п.. Не можуть бути об’єктом лізингу земельні ділянки, єдині майнові комплекси підприємств і їх відділені структурні підрозділи (філії, цеху, ділянки). Майно, що перебуває в державній або комунальній власності й щодо якого відсутня заборона передачі в лізинг.

Суб'єктами лізингу можуть бути: лизингодатель (суб'єкт господарювання, що є власником об'єкта лізингу й здає його в оренду); користувач (лизингополучатель) - суб'єкт, що укладає угоду з лизингодателем на оренду й знаходження права володіння й розпорядження об'єктом лізингу, у встановлених лізинговою угодою границях); виробник (підприємство, організація та інші суб'єкти господарювання, які здійснюють виробництво або реалізацію товарно-матеріальних цінностей).Договір лізингу повинен бути укладений у писемній формі (предмет лізингу; строк, на який лізингоодержувачу надається право користування предметом лізингу; розмір лізингових платежів і інші умови).

Лізингоодержувач має право відмовитися від договору лізингу в однобічному порядку, письмово сповістивши про це лізингодавця, у випадку, якщо прострочення передачі предмета лізингу становить більше 30 днів, за умови, що договором лізингу не передбачений інший строк. Лізингоодержувач має право вимагати відшкодування збитків, у тому числі повернення платежів, які були сплачені лізингодавцю до такої відмови. Лізингодавець має право відмовитися від договору лізингу й вимагати повернення предмета лізингу від лізингоодержувача, якщо лізингоодержувач не сплатив лізинговий платіж частково або в повному обсязі й прострочення сплати становить більше 30 днів.

Лізингоодержувач протягом усього часу перебування предмета лізингу в його користуванні повинен підтримувати його в справному стані. Лізингоодержувач протягом строку лізингу несе видатку на утримання предмета лізингу, пов(язані з його експлуатацією, темничним обслуговуванням, ремонтом, якщо інші не встановлені договором або законом.

Основними видами лізингу, визнаними в усьому світі, є фінансовий лізинг і оперативний лізинг, а критеріями для такого розмежування служать строк використання встаткування й обсяг обов'язків лізингодавець.

Оперативний лізинг характеризується тим, що строк лізингу коротше, ніж нормативний термін служби майна, і лізингові платежі не покривають повної вартості майна. Тому лізингодавець змушений його здавати в тимчасове користування кілька разів, тому що для нього зростає ризик по відшкодуванню залишкової вартості об'єкта лізингу. У зв'язку із цим за інших рівних умов розміри лізингових платежів у випадку оперативного лізингу вище, ніж при фінансовому лізингу.

Для оперативного лізингу характерні наступні ознаки:

· строк договору лізингу значно менше нормативного терміну служби майна, внаслідок чого лизингодатель не розраховує відшкодувати вартість майна за рахунок надходжень від одного договору;

· майно в лізинг здається багаторазово;

· у лізинг здається не майно, що здобувається спеціально по заявці лизингополучателя, а наявне в лізинговій компанії. Іншими словами, лізингова компанія, здобуваючи майно, не знає його конкретного користувача. У зв'язку із цим лізингові компанії, що спеціалізуються на оперативному лізингу, повинні добре знати кон'юнктуру ринку лізингового майна - як нового, так і колишнього у вживанні;

· обов'язку по технічному обслуговуванню, ремонту, страхуванню лежать на лізинговій компанії;

· лизингополучатель може розірвати договір, якщо майно в чинність непередбачених обставин виявиться в стані, непридатному для використання;

· ризик випадкової загибелі, втрати, псування лізингового майна лежить на лизингодателе;

· розміри лізингових платежів при оперативному лізингу вище, ніж при фінансовому лізингу, оскільки лизингодатель повинен ураховувати додаткові ризики, зв'язані, наприклад, з відсутністю клієнтів для повторної здачі майна, можливим псуванням або загибеллю майна;

· по закінченні строку договору майно, як правило, вертається лизингодателю.

За бажанням лизингополучатель має право продовжити договір на нових умовах і навіть придбати його у власність.

Таким чином, оперативний лізинг є добре відома всім оренда.

У свою чергу оперативний лізинг охоплює наступні різновиди:

рейтинг – короткострокові угоди оренди строком від одного дня до одного року без права наступного придбання орендованого майна;

хайринг – середньострокова оренда, що передбачає здавання внайми машин з одного року до трьох.

Фінансовий лізинг являє собою лізинг майна з повною виплатою вартості майна й характеризується тим, що строк, на який передається майно в тимчасове користування, наближається по тривалості на термін експлуатації й амортизації всієї або більшої частини вартості майна. Протягом строку договору лизингодатель за рахунок лізингових платежів повертає собі всю вартість майна й дістає прибуток від лізингової угоди. При фінансовому лізингу, як правило, обов'язок по технічному обслуговуванню й страхуванню лягає на лизингополучателя. Цей вид лізингу є найпоширенішим і містить у собі безліч різних форм, які одержали самостійні назви.

Основні ознаки, що характеризують фінансовий лізинг:

Ø лизингодатель здобуває майно не для власного використання, а спеціально для передачі його в лізинг;

Ø право вибору майна і його продавця належить користувачеві;

Ø продавець майна знає, що майно спеціально здобувається для здачі його в лізинг;

Ø майно безпосередньо поставляється користувачеві й приймається їм в експлуатацію;

Ø претензії по якості майна, його комплектності, виправленню дефектів у гарантійний строк лизингополучатель направляє безпосередньо продавцеві майна;

Ø ризик випадкової загибелі й псування майна переходить до лизингополучателю після підписання акту приймання-здачі майна в експлуатацію.

Існує безліч видів лізингу, розглянемо найбільш відомі з них:

Поворотний лізинг. Поворотний лізинг знайшов широке застосування в російській практиці. Його ідея полягає в наступному: підприємство (майбутній лизингополучатель) має встаткування, але йому не вистачає коштів для виробничої діяльності. Тоді це підприємство знаходить лізингову компанію й продає їй своє майно. У свою чергу, лізингова компанія здає його в лізинг цьому ж підприємству. Таким чином, у підприємства з'являються кошти, які можуть бути спрямовані, наприклад, на поповнення оборотних коштів. Причому договір складається так, що після закінчення строку його дії підприємство має право викупу встаткування й тим самим відновлює на нього право власності.

Цей вид лізингу в першу чергу повинен зацікавити підприємства, що випробовують труднощі з фінансовими ресурсами. Таким підприємствам вигідно продати майно лізингової компанії, одночасно укласти з нею лізинговий договір і продовжити користуватися майном.

Угода відбувається в наступній послідовності:

1 - укладається лізингова угода між орендодавцем і орендарем;

2 - лізингова фірма купує встаткування в орендаря - власника встаткування;

3 - орендар регулярно виплачує орендні платежі відповідно до умов лізингового контракту.

Переваги такої угоди для первісного власника, а згодом лизингополучателя встаткування, полягають у наступному:

· він може вдатися до послуг лізингової компанії у випадках, уже після покупки встаткування, коли стало очевидним, що відволікання значних коштів з обороту на закупівлю цього встаткування привело або може привести до погіршення його фінансового становища;

· він одержує від лізингової компанії повну вартість устаткування, повертає витрачені на закупівлю встаткування кошти, зберігаючи при цьому за собою право володіння й користування цим устаткуванням;

· він може вести переговори з лізинговою компанією (які іноді можуть забирати тривалий час) уже маючи необхідне йому встаткування й використовуючи його. Крім того, орендні платежі віднімаються із суми оподатковуваного прибутку підприємства й ураховуються, як поточні оперативні видатки;

· від орендаря потрібно представити менше, чим при одержанні банківського кредиту, додаткове гарантійне забезпечення угоди (акцій, облігацій, банківської поруки або яких-небудь інших форм гарантій).

Таким чином, навіть ті компанії, які на момент покупки встаткування за якимись причинами не хотіли, не могли або попросту не знали про можливості лізингу, мають можливість використовувати всі його переваги (включаючи прискорену амортизацію, віднесення підприємством лізингових платежів на собівартість і т.д.) уже після придбання встаткування. Ця схема лізингу часто використовується саме з метою одержання податкових пільг, передбачених для договору фінансових оренд.

Нарешті, поворотний лізинг часто є найбільш ефективним і відносно дешевим способом поліпшення фінансового становища підприємства. Величина орендних платежів при даному виді лізингу залежить в основному від поточної вартості кредиту й вартості орендованого встаткування за винятком амортизації.

Різниця між покупною ціною встаткування й ціною його реалізації лизингодателю звичайно не виплачується орендареві, а враховується в амортизації, або пропорційно розподіляється через орендні платежі. У випадку, якщо ринкова ціна на момент висновку угоди нижче, ніж неамортизована залишкова вартість устаткування, різниця враховується на балансі орендаря як збитки.

Важливою перевагою поворотного лізингу є використання вже, що перебуває в експлуатації встаткування, як джерело фінансування споруджуваних нових об'єктів. Поворотний лізинг дає можливість рефінансувати капітальні вкладення з меншими витратами, чим через залучення банківських позичок, особливо якщо платоспроможність підприємства ставиться організаціями, що кредитують, під сумнів через несприятливе співвідношення між його статутним і позиковим фондами й можливістю одержати додаткові позикові кошти, тільки під ризиковий (більше високий) позичковий відсоток.

Варто також підкреслити, що даний лізинг є джерелом середньо- і довгострокового рефінансування, у той час як комерційні банківські кредити видаються, як правило, на строк в 1,5 року з необхідністю їхнього послідовного поновлення. Часто лізинг здійснюється не прямо, а через посередника. При цьому в договорі передбачається, що у випадку тимчасової неплатоспроможності або банкрутства посередника лізингові платежі повинні надходити основному лизингодателю. Подібні угоди одержали назву "сублизинг".

По строку використання майна й пов'язаним з ним умовам амортизації розрізняють:

лізинг із повною окупністю й, відповідно, з повною амортизацією майна, коли строк договору рівняється нормативному терміну служби майна й відбувається повна виплата лизингодателю вартості лізингового майна;

лізинг із неповною окупністю й, відповідно, неповною амортизацією майна, при якому строк договору менше нормативного терміну служби майна, і протягом його дії окупається тільки частина вартості лізингового майна.

Лізинг міжнародний — вид фінансового лізингу, що укладається підприємствами й організаціями різних країн. Лізингова фірма купує встаткування в іноземної (або національної) фірми й здає його в оренду національному (або іноземному) орендареві.

Лізинг банківський — лізингова угода, у якій як лізингова компанія виступає банк, що здобуває за замовленням лизингополучателя встаткування й сдающий йому це встаткування в оренду.

Левередж (кредитний, пайовий, роздільний) лізинг, або лізинг із додатковим залученням коштів найбільш складний, тому що пов'язаний із многоканальным фінансуванням і використовується, як правило, для реалізації дорогих проектів.

Відмітною рисою цього виду лізингу є те, що лизингодатель, купуючи встаткування, виплачує зі своїх коштів не всю його суму, а тільки частина. Іншу суму він бере в позичку в одного або декількох кредиторів. При цьому лізингова компанія продовжує користуватися всіма податковими пільгами, які розраховуються з повної вартості майна.

Іншою особливістю цього виду лізингу є те, що лизингодатель бере позичку на певних умовах, які не дуже характерні для вітчизняних фінансово-кредитних відносин. Кредит береться без права обігу позову на активи лизингодателя. Тому, як правило, лизингодатель оформляє на користь кредиторів застава на майно до погашення позики й уступає їм права на одержання частини лізингових платежів у рахунок погашення позички.

Таким чином, основний ризик по угоді несуть кредитори - банки, страхові компанії, інвестиційні фонди або інші фінансові установи, а забезпеченням повернення позички служать тільки лізингові платежі й здаване в лізинг майно. На Заході більше 85% всіх великих лізингових угод побудовані на основі левередж лізингу.

Чистий лізинг – це відносини, при яких орендар бере на технічне обслуговування орендоване майно й, у платежах по лізингу не додаються витрати лизингодателя на експлуатацію майна, тобто – чисті платежі.

Факторинг (factorіng, ант. від factor - посередник) - це переуступка банку неоплачених боргових зобов’язань, що виникають між господарськими суб’єктами в процесі реалізації товарів і послуг, на засадах комерційного кредиту [14].

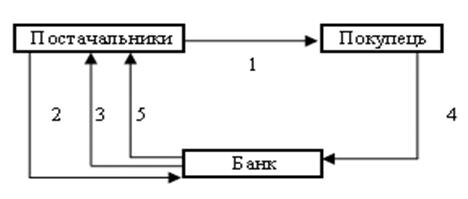

Основні етапи факторингу зображені на рисунку 11.2 [15]:

1. оплата поставки товару на умовах відстрочки платежу.

2. уступка банку права вимагання боргу за поставкою.

3. виплата довгострокового платежу відразу після поставки (дол. 80 % від суми поставленого товару).

4. оплата за поставлений товар.

5. виплата залишку коштів (від 20 % після оплати покупцем) за відрахуванням комісії.

Рис. 11.2. Схема факторингу

Таким чином, факторинг дозволяє кредиторам, у тому числі крупним (залізниці, оптові фірми тощо), які постійно мають справи з великою кількістю боржників, звільнитись від трудомісткої роботи з своєчасного отримання від них платежів (табл. 11.3).

Перевагами факторингового обслуговуванню є те, що фірма має справу не з розрізненими покупцями, а з факторинговою компанією, що регулярно направляє своєму клієнту виписки по рахунках, одержуючи винагороду за послуги. Компанія стягує заздалегідь обумовлену комісію (0,5-2% до суми обороту клієнта) у залежності від надійності покупців, виду послуг, якості боргових вимог, а також відсотки по позичках під ці вимоги. Факторингові компанії ретельно перевіряють вимоги, що здобуваються, з погляду платоспроможності покупця за допомогою своїх довідкових відділів і банків. Нерідко ці компанії приймають на себе ризики несплати вимог, у тому числі фінансові ризики, зв'язані з неплатоспроможністю імпортера ("дель-кредере").

Таблиця 11.3