2015-06-05

2015-06-05 4977

4977

Созданный за определенный период (за год) национальный продукт можно подразделить на промежуточный и конечный. Конечный продукт в отличие от промежуточного – это продукт не используемый в производстве других товаров и услуг в данном году. Он включает в себя продукт, предназначенный для конечного потребления населения в данном году и для прироста объема выпуска в следующем году (для инвестирования). Для понимания проблем измерения макроэкономических потоков рассмотрим условную экономику, где всего четыре отрасли (табл.11.1).

Таблица 10.1

Измерение общественного продукта

| Ступени (отрасли производства) | Стоимость промежуточного продукта | Добавленная стоимость (чистый продукт) | Выручка от продажи |

| 1. Пшеница | +4 | =4 | |

| 2. Мука | +2 | =6 | |

| 3.Хлеб испеченный | +6 | =12 | |

| 4. Хлеб, доставленный к месту продажи | +8 | =20 | |

| Итого | =22 | =20 | =42 |

В такой условной экономике конечным продуктом является только хлеб. По стоимости конечный продукт равен сумме добавленной стоимости (стоимости, добавленной обработкой 20 единиц). При измерении годового продукта по системе БНХ стоимость годового продукта составила бы 42 ед., этот показатель характеризует оборот продукта за год.

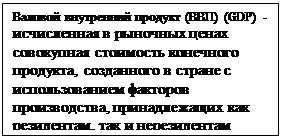

Основным показателем действующей системы национальных счетов является валовой внутренний продукт – ВВП (GDP). ВВП отражается не только в консолидированных счетах (в счетах «Производство», «Образование доходов»), но и в балансовом счете «Товаров и услуг». В данном счете в ресурсную часть балансовой таблицы записывают помимо валового выпуска товаров и услуг в стране также объем импорта. В связи с этим для того, чтобы рассчитать показатель ВВП необходимо вычесть из общей суммарной стоимости ресурсов по товарам и услугам вначале объем импорта, а затем – промежуточное потребление. В консолидированном счете «Производство» ВВП - сальдирующий показатель, получаемый как разница между валовым выпуском и промежуточным потреблением внутри страны. В счете «Образование доходов» ВВП выступает в виде единого источника всех форм доходов хозяйствующих субъектов.

Основным показателем действующей системы национальных счетов является валовой внутренний продукт – ВВП (GDP). ВВП отражается не только в консолидированных счетах (в счетах «Производство», «Образование доходов»), но и в балансовом счете «Товаров и услуг». В данном счете в ресурсную часть балансовой таблицы записывают помимо валового выпуска товаров и услуг в стране также объем импорта. В связи с этим для того, чтобы рассчитать показатель ВВП необходимо вычесть из общей суммарной стоимости ресурсов по товарам и услугам вначале объем импорта, а затем – промежуточное потребление. В консолидированном счете «Производство» ВВП - сальдирующий показатель, получаемый как разница между валовым выпуском и промежуточным потреблением внутри страны. В счете «Образование доходов» ВВП выступает в виде единого источника всех форм доходов хозяйствующих субъектов.

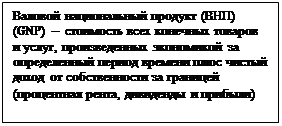

Модификацией ВВП является валовой национальный продукт – ВНП (GNP/. Это рыночная стоимостьконечного продукта, созданного с использованием факторов производства, принадлежащих только гражданам данной страны (резидентам), хотя применяемых как на территории своей страны, так и на территории других стран.

Модификацией ВВП является валовой национальный продукт – ВНП (GNP/. Это рыночная стоимостьконечного продукта, созданного с использованием факторов производства, принадлежащих только гражданам данной страны (резидентам), хотя применяемых как на территории своей страны, так и на территории других стран.

ВВП – это показатель экономической мощи, экономического потенциала страны, тогда как ВВП на душу населения дает представление о среднем уровне жизни людей в данной стране. При выражении ВВП нескольких стран в некоей общей валюте (например, в долларах США) становится возможным сравнение общего экономического благосостояния разных стран.

ВВП (ВНП) рассчитывается тремя методами:

1. Производственный метод: суммируется добавленная стоимость, созданная в отраслях. Тот же результат получится если из стоимости произведенной продукции исключить затраты на потребленные средства производства (кроме амортизации).

2. Распределительный метод: суммируются доходы, полученные благодаря использованию факторов производства (заработная плата, доход собственников, рентные доходы, чистые проценты на капитал, то есть разница между процентными платежами фирме и фирмы другим экономическим агентам).

3. Метод конечного использования: суммируются расходы домашних хозяйств на текущее потребление, расходы государства на закупку продукции, расходы предприятий на расширение производства, сбережения населения, а также сальдо внешней торговли.

Расчеты показателей ВВП производятся параллельно всеми тремя методами. Сходимость результатов свидетельствует о качестве всей системы расчетов и достоверности полученных макроэкономических показателей.

Один из важных методических вопросов СНС – это выбор способа денежной оценки произведенной продукции и услуг. В отраслях материального производства выпуск продукции резидентов оценивается по рыночным ценам соответствующего периода. Услуги торговли – по торговой наценке. Нерыночные услуги домашним хозяйствам, оплачиваемые из бюджета и внебюджетных фондов, оцениваются по фактическим затратам.

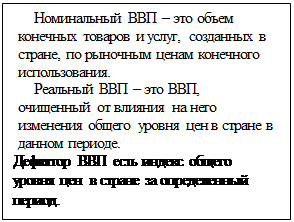

Другой методический вопрос: как привести показатели ВВП в сопоставимый вид за несколько годовых циклов, если уровень и структура цен изменяется, иногда весьма чувствительно? Методология СНС предусматривает расчет ВВП не только в текущих ценах данного года, но и в ценах определенного периода (базисного года).

Другой методический вопрос: как привести показатели ВВП в сопоставимый вид за несколько годовых циклов, если уровень и структура цен изменяется, иногда весьма чувствительно? Методология СНС предусматривает расчет ВВП не только в текущих ценах данного года, но и в ценах определенного периода (базисного года).

ВВП в текущих ценах называют номинальным, а в ценах базисного периода – реальным ВВП. Показатель соотношения номинального и реального ВВП называется дефлятором. Он служит обобщенным измерителем уровня инфляции.

Дефлятор ВВП показывает соотношение совокупной цены набора потребительских и инвестиционных товаров, услуг данного года к совокупной цене аналогичного набора товаров в базовом году. Так как общий уровень цен повышается, то для определения динамики ВВП нео6ходимо уменьшить номинальный ВВП в году, следующем за базовым, и увеличить в предшествующем (делением номинального ВВП на дефлятор). Такие операции называются соответственно дефлированием и инфлированием. Это позволяет сопоставить реальные, неискаженные влиянием цен ВВП разных лет. Таким образом:

Например, по данным СНС РФ (счет производства) номинальный ВВП в 2002 году составил 10863 млрд. руб. против 1429 млрд. руб. в 1995 году, то есть увеличился в 7,6 раза. Дефлятор ВВП (индекс цен) = 7,4.(без учета деноминации в 1998 году). Отсюда видно, что реальный ВВП изменился незначительно (10863 млрд.руб.: 7,4 = 1468 млрд.. руб.).Но начиная с 1999 года темпы роста реального ВВП и номинального ВВП существенно сблизились вследствие уменьшения инфляции. В сопоставимых ценах рост реального ВВП в процентах к предыдущему году составил в 2000 году 110 %, в 2001 году – 105 %, в 2002 году – 104.3 %.

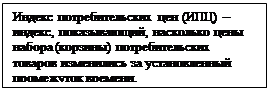

От дефлятора следует отличать индекс потребительских цен (ИПЦ), при расчете которого учитываются только цены товаров потребительского назначения[2].

При измерении ВВП по доходам суммируются первичные доходы, то есть все доходы в сфере материального производства и в нематериальном производстве: в образовании, в здравоохранении, в науке, в сфере досуга, при предоставлении финансовых, информационных и т.п. услуг. К вторичным, не учитывающимся при расчете ВВП, относятся государственные трансферты (пенсии, стипендии и др.) и дары, то есть все доходы, возникшие как результат перераспределения первичных доходов.

Кроме ВВП (ВНП), в системе национальных счетов исчисляются следующие (основные) макроэкономические переменные: валовая прибыль экономики и валовые смешанные доходы, валовой национальный доход, чистый национальный продукт - ЧНП (NNP), национальный доход - НД (N1), валовой национальный распологаемый доход, личный доход - ЛД (PI), личный располагаемый доход - РД (DI).

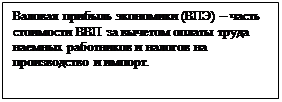

Учет валовой прибыли экономики и валовых смешанных доходов (ВПЭ) – одна из особенностей СНС России. Отражается как сальдирующий показатель в счете образования доходов, а в корреспондирующем счете распределения первичных доходов – ресурсный показатель. Экономическое содержание и назначение ВПЭ определяется тем, что это есть часть добавленной стоимости, используемая собственниками капитала на валовые инвестиции, потребление и сбережение. ВПЭ рассчитывается как разница между суммой валовой добавленной стоимости (стоимости ВВП) и суммой всех расходов в стране на оплату труда наемных работников, чистых налогов (суммы налогов за вычетом трансфертов и субсидий).

Учет валовой прибыли экономики и валовых смешанных доходов (ВПЭ) – одна из особенностей СНС России. Отражается как сальдирующий показатель в счете образования доходов, а в корреспондирующем счете распределения первичных доходов – ресурсный показатель. Экономическое содержание и назначение ВПЭ определяется тем, что это есть часть добавленной стоимости, используемая собственниками капитала на валовые инвестиции, потребление и сбережение. ВПЭ рассчитывается как разница между суммой валовой добавленной стоимости (стоимости ВВП) и суммой всех расходов в стране на оплату труда наемных работников, чистых налогов (суммы налогов за вычетом трансфертов и субсидий).

ВПЭ = ВВП – ОТ – Н + Сб,

где: ОТ – оплата труда наемных работников;

Н – налоги на производство и импорт;

Сб – субсидии на производство и импорт.

Следующий важнейший обобщающий показатель, отражающий поток доходов, - валовой национальный доход (ВНД). Информация о нем содержится в счетах распределения первичных доходов (сальдирующий показатель в разделе «Использование» и в корреспондирующем с ним счете «Вторичного распределения доходов».

ВНД = ВПЭ + Дс,

где: ВПЭ – валовая прибыль экономики;

Дс – чистые доходы от собственности, полученные от «остального мира» (Разница между доходами полученными и доходами, переданными «остальному миру).

Если чистые доходы будут со знаком минус, то это ведет к уменьшению ВНД. Такая ситуация имеет место в России. Например, в 2002 году «остальному миру» было перечислено доходов на собственность в виде процентов, дивидендов, чистой прибыли на сумму почти 290 млрд. руб., в то время как вернулось в Россию только 154 млрд. руб. (по курсовой стоимости национальной валюты эта разница составляет около 500 млн. долл. США).

Если чистые доходы будут со знаком минус, то это ведет к уменьшению ВНД. Такая ситуация имеет место в России. Например, в 2002 году «остальному миру» было перечислено доходов на собственность в виде процентов, дивидендов, чистой прибыли на сумму почти 290 млрд. руб., в то время как вернулось в Россию только 154 млрд. руб. (по курсовой стоимости национальной валюты эта разница составляет около 500 млн. долл. США).

В результате корректировки ВНД на текущие трансферты, поученные от «остального мира» и трансферты, переданные другим странам, получим показатель валового располагаемого дохода (ВРД). В СНС РФ ВРД отражается в счетах вторичного распределения доходов и использования национального располагаемого дохода.

ВРД = ВНД + Тп,

где: Тп – чистые зарубежные трансферты (Разница между полученными и переданными трансфертами).

Россия передает другим странам различных материальных ценностей и денег в виде трансфертов, как правило, больше, чем получает сама. В 2001 году эта разница составила 22 млрд. руб., а в 2002 году – более 10 млрд.руб.

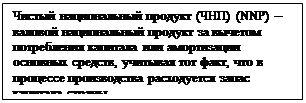

Чистый национальный продукт рассчитывается путем вычитания из ВВП амортизационных отчислений. Исключив из ЧНП косвенные налоги на предпринимателей, устанавливаемые в виде надбавки к цене и не являющиеся их доходами, получим национальный доход (НД). Он подразделяется на произведенный национальный доход (ЧНП минус косвенные налоги и импорт) и используемый национальный доход, получаемый путем вычета из произведенного национального дохода сальдо (соотношение экспорта и импорта) внешней торговли и потерь продукции (от стихийный бедствий, при сохранении и реализации).

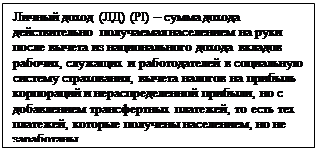

Личный доход получается путем вычитания из национального дохода обязательных платежей и добавления государственных трансфертов (выплат) населению. Вычитая из личного дохода индивидуальные налоги получим показатель характеризующий доходы населения – располагаемый доход (личный располагаемый доход). Располагаемый доход делится на две части: на потребление и сбережение (C + S). C учетом действий правительства и фирм, на потребление и накопление делится, в конечном итоге, весь национальный располагаемый доход страны. Он используется на конечное потребление институциональныхединиц в экономике, в том числе домашних хозяйств, государственных учреждений, некомерческих организаций, обслуживающих домашние хозяйства, и валовое сбережение. Счет операций с капиталом показывает, как было использовано валовое сбережение, и как изменились активы в стране. Соотношение системообразующих показателей дано в таблице 10.2.

Личный доход получается путем вычитания из национального дохода обязательных платежей и добавления государственных трансфертов (выплат) населению. Вычитая из личного дохода индивидуальные налоги получим показатель характеризующий доходы населения – располагаемый доход (личный располагаемый доход). Располагаемый доход делится на две части: на потребление и сбережение (C + S). C учетом действий правительства и фирм, на потребление и накопление делится, в конечном итоге, весь национальный располагаемый доход страны. Он используется на конечное потребление институциональныхединиц в экономике, в том числе домашних хозяйств, государственных учреждений, некомерческих организаций, обслуживающих домашние хозяйства, и валовое сбережение. Счет операций с капиталом показывает, как было использовано валовое сбережение, и как изменились активы в стране. Соотношение системообразующих показателей дано в таблице 10.2.

Важнейшим показателем, характеризующим уровень благосостояния населения страны, является национальный доход (использованный). Его можно определить и суммированием доходов населения. Основные виды доходов и их соотношения в США (в процентах) следующие:

Важнейшим показателем, характеризующим уровень благосостояния населения страны, является национальный доход (использованный). Его можно определить и суммированием доходов населения. Основные виды доходов и их соотношения в США (в процентах) следующие:

- оплата труда – 73 %;

- доходы собственников (доходы некорпорированных предприятий) – 7 %;

Таблица 10.2