2015-06-26

2015-06-26 752

752Облік виробничих запасів здійснюється у відповідності до П(С)БО 9 "Запаси". При надходженні виробничі запаси оцінюються і зараховуються на баланс за первісною вартістю, яка включає всі затрати на придбання, обробку та інші затрати, що виникли під час їх доставки до місця знаходження і доведення їх до необхідного стану.

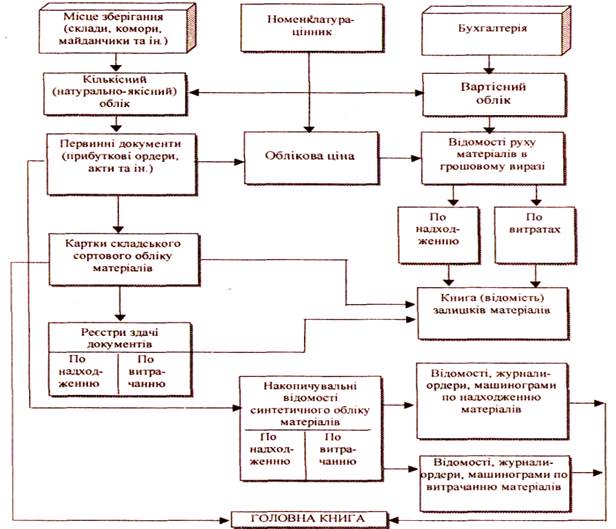

Рис. 5.1. Схема організації обліку запасів

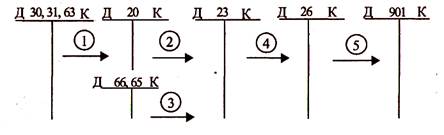

Етапи руху вартості виробничих запасів представлені за допомогою наступної схеми (рис. 5.2).

|

Рис. 5.2. Етапи руху вартості запасів

1. Придбання запасів (за грошові кошти у постачальника).

2. Витрачання запасів у виробництві (списання вартості за обраним методом).

3. Використання у виробництві (відображення витрат на виробництво).

4. Завершення виробництва продукції (оприбуткування на склад).

5. Продаж готової продукції (списання собівартості реалізації).

Запаси можуть надходити на підприємство з різних джерел, серед яких: придбання у постачальника або підзвітною особою, внесок до статутного капіталу, безоплатне надходження, виявлення в результаті інвентаризації тощо.

Основні бухгалтерські проводки, що відображають рух виробничих запасів, наведені нижче (табл. 5.7).

Таблиця 5.7.