2015-06-26

2015-06-26 2840

2840Журнал-ордер № 1 по счету 50 «касса»

| № строки | Дата | С кредита счета 50 в дебет счетов | |||||

| 10 «Материалы» | 26 «Общехозяйственные расходы» | 51 «Расчетные счета» | 70 «Расчеты с персоналом по оплате труда» | И т.д. | Итого | ||

| 20.01 |

Главная книга. Счет 50 «Касса» _____________ (наименование счета)

| Месяц | Обороты по дебету с кредита счетов | Оборот по кредиту | Сальдо | |||||

| 51 «Расчетные счета» | № | № | И т.д. | Итого по дебету | Дебет | Кредит | ||

| На 01.01.200_г. | ||||||||

| Январь | ||||||||

| и т.д. |

Оборотная ведомость по синтетическим счетам за______г.

Оборотная ведомость по счетам аналитического учета расчетов

с поставщиками и подрядчиками за_______г.

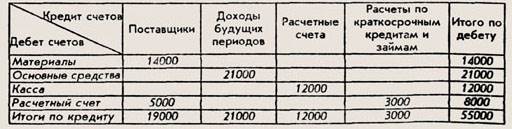

Шахматная оборотная ведомость (пример)

Счета являются активными по:

1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

2) балансу – когда счета (статьи) расположены в активной части баланса;

3) сальдо (остаток) – если счета имеют дебетовый остаток.

Счета считаются пассивными по:

1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

2) балансу – если счета (статьи) расположены в пассивной части баланса;

3) сальдо – это те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах). Активно-пассивные счета бывают двух видов:

с односторонним сальдо (дебетовое либо кредитовое)

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт «Расчёты с дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности; записи по кредиту этого счёта могут иметь следующее значение: либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности.

Счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» – активный счет и «Расчеты с кредиторами» – пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно. Одностороннее (результативное) сальдо на этом счёте будет искажать учетные показатели.

Активные счета плана счетов бухгалтерского учета.

Счет 01 "Основные средства"

Счет 03 "Доходные вложения в материальные ценности"

Счет 04 "Нематериальные активы"

Счет 08 "Вложения во внеоборотные активы"

Счет 09 "Отложенные налоговые активы"

Счет 10 "Материалы"

Счет 19 "НДС по приобретенным ценностям"

Счет 20 "Основное производство"

Счет 23 "Вспомогательные производства"

Счет 25 "Общепроизводственные расходы"

Счет 26 "Общехозяйственные расходы"

Счет 29 "Обслуживающие производства и хозяйства"

Счет 41 "Товары"

Счет 43 "Готовая продукция"

Счет 44 "Расходы на продажу"

Счет 45 "Товары отгруженные"

Счет 50 "Касса"

Счет 51 "Расчетные счета"

Счет 52 "Валютные счета"

Счет 58 "Финансовые вложения"

Счет 97 "Расходы будущих периодов"

Пассивные счета плана счетов бухгалтерского учета

Счет 02 "Амортизация основных средств"

Счет 05 "Амортизация нематериальных активов"

Счет 42 "Торговая наценка"

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 67 "Расчеты по долгосрочным кредитам и займам"

Счет 70 "Расчеты с персоналом по оплате труда"

Счет 77 "Отложенные налоговые обязательства"

Счет 80 "Уставный капитал"

Счет 98 "Доходы будущих периодов"