2015-06-26

2015-06-26 1317

1317Попытки кардинально устранить отмеченные недостатки платежных систем в Интернете на основе кредитных карт привели к разработке альтернативных видов платежных систем — так называемых «дебетовых систем», наиболее широкое распространение среди которых получили сегодня «электронные деньги».

Дебетовые схемы платежей в Интернете построены аналогично их традиционным прототипам: чековым и обычным денежным схемам. В схему вовлечены две независимые стороны: эмитенты и пользователи. Под эмитентом понимается субъект, управляющий платежной системой. Он выпускает некие электронные единицы, представляющие собой платежные средства (например, деньги на счетах в банках). Пользователи систем выполняют две главные функции. Они производят и принимают платежи через Интернет, используя выпущенные электронные единицы.

9 Электронные чеки

Электронные чеки являются аналогом обычных бумажных чеков, представляющие собой предписания плательщика своему банку перечислить деньги со своего счета на счет получателя платежа. Операция происходит при предъявлении получателем чека в банке. Основных отличий здесь два. Во-первых, выписывая бумажный чек, плательщик ставит свою настоящую подпись, а в виртуальном варианте — подпись электронная. Во-вторых, сами чеки выдаются в электронном виде.

Проведение платежей состоит из нескольких этапов:

1. Плательщик выписывает электронный чек, подписывает электронной подписью и пересылает его получателю. В целях обеспечения большей надежности и безопасности номер чекового счета можно закодировать открытым ключом банка.

2. Чек предъявляется к оплате платежной системе. Далее, либо здесь, либо в банке, обслуживающем получателя, происходит проверка электронной подписи.

3. В случае подтверждения подлинности электронной подписи поставляется товар или оказывается услуга. Со счета плательщика деньги перечисляются на счет получателя.

Российской системой, использующей описанную схему функционирования, является CyberPlat.

10 Электронные деньги

Электронные деньги полностью моделируют реальные деньги. При этом эмиссионная организация — эмитент — выпускает их электронные аналоги, называемые в разных системах по-разному. Далее, они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. При эмиссии каждая денежная единица заверяется электронной подписью, которая проверяется выпускающей структурой перед погашением.

Главное отличие электронных денег от реальных состоит в том, что первые предоставляют, по сути, электронные денежные обязательства выпустившей их стороны, но настоящими деньгами с юридической точки зрения являться не могут. Применяющийся же термин «деньги» показывает, что электронные деньги в значительной степени наследуют свойства реальных наличных денег, главное из которых — анонимность, то есть на них не указано, кто и когда их использовал. Некоторые системы, по аналогии, позволяют покупателю получать электронную наличность так, чтобы нельзя было определить связь между ним и деньгами. Это осуществляется с помощью метода слепой подписи.

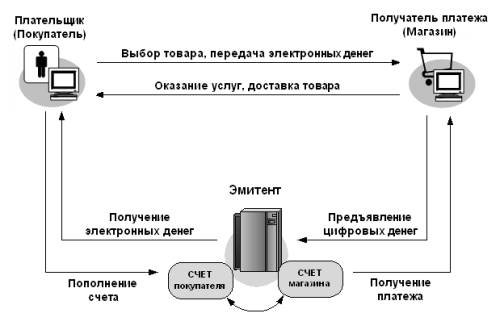

10Общая схема платежа с помощью электронных денег представлена на рис. 2.8.

Рис. 2.8. Общая схема платежа с помощью электронных денег

1. Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента может осуществляться двумя способами, что определяется используемой системой:

1. на жестком диске компьютера;

2. на смарт-картах.

недостатки. Порча диска или смарт-карты может обернуться невозвратимой потерей электронных денег.

2. Покупатель перечисляет на сервер продавца электронные деньги за покупку.

3. Деньги предъявляются эмитенту, который проверяет их подлинность.

4. В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а счет покупателя уменьшается на эту же сумму и ему отгружается товар или оказывается услуга.

В России это — PayCash, WebMoney. Однако до сих пор не выработана единая система конвертирования разных видов электронных денег. Поэтому только сами эмитенты могут гасить выпущенную ими электронную наличность. Кроме того, использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства. Однако малая стоимость транзакции делает электронную наличность очень привлекательным инструментом платежей в Интернете.

В настоящее время в России развитием проекта с использованием различных смарт-карт как регионального платежного средства, занимается множество региональных банков. Самым крупным проектом внедрения смарт-карт в нашей стране является проект Сбербанка России — Сберкарт. Эта система предлагает использовать смарт-карты как для традиционных расчетов, так и для расчетов через Интернет с помощью специального устройства — считывателя карт, подключаемого к компьютеру через порты USB или COM. Деньги хранятся в виде записей в памяти компьютера, размещенного на карте, и могут передаваться с одного «Кошелька» в другой через специальное устройство — кассу. В случае необходимости при помощи другого специального устройства — банкомата, электронные деньги могут быть помещены на банковский счет, получены наличными в кассе или банкомате. Торговля через Интернет при помощи смарт-карт Сбербанка совершается при помощи специального устройства для ее связи с компьютером.

Основными барьерами на пути широкого распространения смарт-карт в качестве платежного инструмента в Интернете сегодня является достаточно низкое их распространение по сравнению с обыкновенными магнитными картами, а также необходимость наличия периферийного считывающего устройства, подключаемого к компьютеру. Основными требованиями, предъявляемыми к устройствам для считывания смарт-карт, является удобство использования, удовлетворение всех требований безопасности и низкая стоимость. Сегодня стоимость подобных устройств составляет более $40.