2015-06-28

2015-06-28 379

379Рассмотрим понятия валютного курса, валютного паритета, кросс-курса, курса продавца и покупателя, а также факторы, влияющие на колебания валютного курса, котировку валют и методы воздействия государства на валютный курс.

Важным элементом валютной системы является валютный курс. Валютный курс — это "цена" денежной единицы одной страны, выраженная в иностранных денежных или международных валютных единицах (СДР, ЭКЮ). Валютный курс служит участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке. Однако стоимостная основа валютного курса — это покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции.

Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в стране или инвестиций за рубежом. Как бы ни искажалось действие закона стоимости, валютный курс в результате подчиняется его действию.

При продаже товаров на мировом рынке продукт национального труда получает общественное признание на основе интернациональной меры стоимости. Тем самым валютный курс опосредствует абсолютную обмениваемость товаров в рамках мирового хозяйства. Стоимостная основа валютного курса обусловлена тем, что в итоге интернациональная цена производства, лежащая в основе мировых цен, базируется на национальных ценах производства в странах, являющихся главными поставщиками товаров на мировой рынок.

На формирование валютного курса влияют многие факторы. Рассмотрим основные из них.

1. Темп инфляции. Чем выше темп инфляции в стране, тем ниже курс

ее валюты, если не противодействуют иные факторы. Инфляционное

обесценивание денег в стране вызывает снижение покупательной спо

собности и тенденцию к падению курса национальной валюты относи

тельно валют стран, в которых темп инфляции ниже. Такая тенденция

обычно прослеживается в средне- и долгосрочном планах. Выравнива

ние валютного курса, т. е. приведение его в соответствие с паритетом

покупательной способности, происходит обычно в течение двух лет. Это

объясняется тем, что ежедневная котировка курса валют не корректиру

ется по их покупательной способности; кроме того, на колебания ва

лютного курса влияют другие факторы.

В 80-е годы валютный курс часто отклонялся от паритета более чем на 30 %. Однако курсовые соотношения валют, если не учитывать спекулятивные и конъюнктурные факторы, изменяются в соответствии с законом стоимости и изменением покупательной способности денежных единиц.

Зависимость валютного курса от темпа инфляции особенно велика в странах с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на основе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Импортные цены менее приемлемы для расчета относительного паритета покупательной способности валют, поскольку во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для промышленно развитых стран, где структуры оптовой внутренней торговли и экспорта в определенной мере сходны. В менее развитых странах с помощью этого индекса рассчитывают многие экспортируемые товары.

Реальный валютный курс определяется как номинальный, например, отношение рубля к доллару исходя из соотношения уровней цен в России и США. Это обусловлено тем, что международные расчеты осуществляются путем купли-продажи иностранной валюты участниками внешнеэкономических связей.

2. Состояние платежного баланса. Активный платежный баланс

способствует повышению курса национальной валюты, так как уве

личивается спрос на нее со стороны иностранных должников. Пассив-

ный платежный баланс приводит к снижению курса национальной валюты, поскольку должники обменивают ее на иностранную для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях международное движение капиталов существенно влияет на платежный баланс и, следовательно, на валютный курс.

3. Разница процентных ставок в разных странах. Влияние про

центных ставок на валютный курс объясняется двумя основными

обстоятельствами.

Во-первых, изменение процентных ставок в стране при прочих неизменных условиях влияет на международное движение капиталов, прежде всего краткосрочных. Повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение вызывает отток капиталов, в том числе национальных. Движение капиталов, особенно спекулятивных "горячих" денег, усиливает нестабильность платежных балансов.

Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки учитывают разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Банки предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если процентные ставки на нем выше.

4. Деятельность валютных рынков и спекулятивные валютные опе

рации. Если курс какой-либо валюты имеет тенденцию к понижению,

то фирмы и банки заблаговременно обменивают ее на более устойчи

вые валюты, что ухудшает позиции ослабленной валюты. Валютные

рынки быстро реагируют на изменения в экономике и политике, на ко

лебания курсовых соотношений, тем самым расширяя возможности ва

лютной спекуляции и стихийного движения "горячих" денег.

5. Использование определенной валюты на еврорынке и в междуна

родных расчетах. Поскольку 60-70 % операций евробанков осуще

ствляется в долларах США, спрос и предложение этой валюты всегда

высокие. На курс валюты влияет также степень ее использования в

международных расчетах. Так, в начале 90-х годов в долларах осуще

ствлялось 55 % международных платежей, 86-90 % расчетов за нефть,

70 % оплаты внешних долгов, в частности, развивающихся стран. По

этому периодическое повышение цен на нефть, растущие выплаты по

долгам государств способствуют повышению курса доллара даже при снижении его покупательной способности.

6. Ускорение или задержка международных платежей. В ожида

нии снижения курса национальной валюты импортеры стремятся уско

рить платежи контрагентам в иностранной валюте, чтобы не нести по

терь при повышении ее курса. При укреплении национальной валюты

импортеры стараются задерживать платежи в иностранной валюте.

Такая тактика, получившая название "лидз энд легз", влияет на пла

тежный баланс и валютный курс.

7. Доверие к валюте на национальном и мировом рынках. Степень

доверия к валюте определяется состоянием экономической и полити

ческой обстановки в стране и перечисленными выше факторами. При

чем дилеры учитывают не только существующие темпы экономическо

го роста, инфляции, уровень покупательной способности валюты,

соотношение спроса и предложения валюты, но и перспективы их ди

намики. Иногда даже ожидание публикации официальных данных о

торговом и платежном балансах или результатах выборов сказывает

ся на соотношении спроса и предложения и курсе валюты.

8. Валютная политика. Соотношение рыночного и государственно

го валютного курса влияет на его динамику. Формирование валютного

курса на валютных рынках с помощью механизма спроса и предложения

валюты обычно сопровождается резкими колебаниями курсовых соотно

шений. На рынке складывается реальный валютный курс — показатель

состояния экономики, денежного обращения, финансов, кредита и степе

ни доверия к определенной валюте. Государственное регулирование ва

лютного курса направлено на его повышение либо понижение исходя из

задач валютно-экономической политики.

Таким образом, формирование валютного курса — сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитывают влияние указанных факторов на состояние валют в зависимости от конкретной обстановки.

Непрерывно изменяющиеся факторы влияют на уровень валютного курса. Резкие его колебания усиливают нестабильность международных, в том числе валютно-кредитных и финансовых, отношений, вызывают негативные социально-экономические последствия, в результате чего выигрывают одни и теряют другие страны.

При понижении курса национальной валюты, если не противодействуют иные факторы, экспортеры получают экспортную премию при

обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную и могут продавать товары по ценам ниже среднемировых, что ведет их к обогащению за счет материальных потерь своей страны. Экспортеры увеличивают свои прибыли путем массового вывоза товаров. В то же время снижение курса национальной валюты удорожает импортные поставки и услуги, что стимулирует повышение цен в стране, сокращает ввоз товаров и потребление или развитие национального производства товаров взамен импортных. Снижение валютного курса уменьшает реальную задолженность в национальной валюте, увеличивает реальную сумму внешних долгов в иностранной валюте. При этом невыгоден вывоз прибылей, процентов, дивидендов, получаемых иностранными инвесторами в валюте стран пребывания. Эти прибыли реинвестируются или используются для закупки товаров по внутренним ценам и последующего их экспорта.

При повышении курса национальной валюты внутренние цены становятся менее конкурентоспособными, эффективность экспорта снижается, что может повлечь за собой сокращение экспортных отраслей и национального производства в целом. Импорт, наоборот, расширяется. Стимулируется приток в страну иностранных и национальных капиталов; увеличивается объем вывоза прибылей по иностранным капиталовложениям; уменьшается реальная сумма внешнего долга, выраженного в обесценившейся иностранной валюте.

Разрыв внешнего и внутреннего обесценивания валюты, т. е. изменение ее курса и покупательной способности, имеет важное значение для МЭО. Если внутреннее инфляционное обесценивание денег опережает снижение курса валюты, то при прочих равных условиях поощряется импорт товаров с целью их продажи на национальном рынке по высоким ценам. Если внешнее обесценивание валюты опережает внутреннее, вызываемое инфляцией, то возникают условия для валютного демпинга — массового экспорта товаров по ценам ниже среднемировых, связанного с отставанием падения покупательной способности денег от понижения их валютного курса, в целях вытеснения конкурентов на внешних рынках.

При плавающем валютном курсе усиливается воздействие курсовых соотношений на ценообразование и инфляционный процесс. Согласно расчетам, понижение на 20 % курса валюты страны, имеющей экспортную квоту в 25 %, вызывает повышение цен импортируемых товаров на 16 % и вследствие этого рост общего уровня цен в стране на 4-6 %. При плавающем валютном курсе рост общего уровня цен

воздействует на внутренние цены как постоянная величина, в то же время при фиксированном курсе этот фактор проявляется периодически при официальной девальвации. Кроме того, усиливается влияние изменения валютного курса на движение капиталов, особенно краткосрочных, что сказывается на валютно-экономическом положении отдельных государств.

Последствия колебаний валютного курса зависят от валютно-эко-номического потенциала страны, ее экспортной квоты, позиции в МЭО. Валютный курс является объектом борьбы между странами.

9. Котировка иностранных валют. Валютные операции невозможны без обмена валют и их котировки. Котировка (от фр. coter — размечать, нумеровать) означает установление курса валюты, т. е. определение стоимости валюты относительно иностранных валют. Исторически сложились два метода котировки иностранной валюты к национальной — прямой и косвенный. При наиболее часто применяющейся прямой котировке курс единицы иностранной валюты выражается в национальной валюте. По отношению к некоторым иностранным валютам в связи с их малым масштабом за единицу национальной валюты принимаются 100 иностранных единиц (бельгийский франк, иена) или 1000 (итальянская лира). При прямой котировке, например, во Франкфурте-на-Майне 1 дол. приравнивают к определенному количеству марок ФРГ. При косвенной котировке за единицу принята национальная валюта, курс которой выражается в определенном количестве иностранных денежных единиц.

Косвенная котировка применяется преимущественно в Великобритании, где начиная с 1913 г. все валюты приравнивались к фунту стерлингов, на долю которого приходилось 80 % международных расчетов. Этому способствовало сохранившееся до конца 60-х годов неудобное деление фунта стерлингов на шиллинги и пенсы. С сентября 1978 г. в США частично введена косвенная котировка, т. е. за единицу принят доллар при котировке марки ФРГ, французского, швейцарского и бельгийского франков, итальянской лиры, голландского гульдена, крон скандинавских стран, иены, мексиканского песо. Это решение принято Ассоциацией валютных брокеров Нью-Йорка в соответствии с международной практикой для облегчения работы дилеров. Но для других валют (Великобритании, Канады, ЮАР, Австралии, Индии, Пакистана, Сянгана, Сингапура и др.) в США сохранена прямая котировка, т. е. за единицу принимается иностранная валюта, и ее курс выражается в долларах и центах.

Сочетание прямой и косвенной котировок удобно для практических расчетов, поскольку исключает дополнительные вычисления. Применение разных котировок не влияет на экономический эффект, так как сущность валютного курса едина. Котировки двух валют по прямому методу на национальных валютных рынках будут обратными друг другу (1 швейцарский франк равен 1 марке 25 пфеннигам, а 1 немецкая марка равна 0,80 сантимам или 98 швейцарским франкам).

Котировку иностранных валют в национальной банки используют преимущественно в операциях с торгово-промышленными клиентами, интересующимися стоимостью конкретных иностранных валют по отношению к национальной, в которой выражены их ресурсы. В операциях на межбанковском валютном рынке котировка производится в основном по отношению к доллару — преобладающей валюте рынка евровалют. Если же какой-либо банк запросит у банка во Франкфурте-на-Майне курс швейцарского франка, то ему сообщат курс доллара к франку в Швейцарии по методу прямой котировки. Большая часть сделок по купле-продаже валют (помимо доллара) совершается в долларах как промежуточной валюте из-за их преобладания в международном обороте.

Котировка валют для торгово-промышленных клиентов обычно базируется на кросс-курсе — соотношении двух валют, вытекающем из их курса по отношению к третьей валюте (обычно к доллару). При таком определении, как правило, устанавливается средний курс между двумя валютами, который затем используют для сделок с клиентами, корректируя на маржу и определяя, таким образом, курсы покупателя и продавца.

При валютных ограничениях курсы устанавливают правительственные органы, причем часто практикуется множественность валютных курсов. Например, до введения полной обратимости фунта стерлингов английские монополии осуществляли инвестиции за границей в "инвестиционных" фунтах стерлингов, имевших собственную котировку. При двойном валютном рынке (например, в Бельгии) практиковалась различная котировка по коммерческим и финансовым операциям. Во многих странах наряду с официальной существует неофициальная котировка на "черных'' валютных рынках, что в основном характерно для стран с неконвертируемой валютой и валютными ограничениями.

Различают курсы продавца и покупателя. Банк, осуществляющий котировку валюты, всегда совершает валютную сделку по выгодно-

му для него курсу. Банки продают иностранную валюту дороже (курс продавца, или курс продажи), чем покупают (курс покупателя, или курс покупки).

Разница между курсами продавца и покупателя— маржа — служит для покрытия расходов банка, в определенной мере для страхования валютного риска и получения прибыли от валютной операции. Крупные банки (например, Дойче-Банк) не заинтересованы в сделках менее 5-Ю млн дол., а мелкие не осуществляют котировок для сделок на сумму более 3 млн дол.

На протяжении более 40 лет (1934-1976 гг.) масштаб цен и золотой паритет устанавливали на основе официальной цены золота. Эта цена определялась казначейством США в 35 дол. за унцию и сохранялась на неизменном уровне до девальвации доллара: в декабре 1971г. она была повышена до 38 дол. за унцию, а в феврале 1973 г. — до 42,22 дол. При Бреттон-Вудской валютной системе в силу господства долларового стандарта доллар служил точкой отсчета курса валют других стран. К тому же в результате государственного регулирования официальная цена золота в долларах была занижена и резко отклонялась от рыночной: 40,8 дол. — в 1971 г., 97 — в 1973 г., 160 — в 1975 г., 125 — в 1976 г., 148 — в 1977 г., 193,2дол.— в 1978г.

После прекращения размена доллара на золото по официальной цене в 1971 г. золотое содержание и золотые паритеты валют стали чисто номинальным понятием. Международный валютный фонд перестал публиковать эту информацию с июля 1975 г. В результате Ямайской валютной реформы западные страны официально отказались от золотого паритета как основы валютного курса.

С отменой официальных золотых паритетов понятие монетного паритета также утратило значение. В современных условиях валютный курс базируется на валютном паритете (на установленном в законодательном порядке соотношении между валютами) и изменяется в соответствии с ним.

Согласно измененному уставу МВФ паритеты валют могут устанавливаться в СДР или другой международной валютной единице. С середины 70-х годов стали вводить паритеты на основе валютной корзины, т. е. соизмеряя средневзвешенный курс одной валюты по отношению к определенному набору других валют. Применение валютной корзины вместо доллара отражает тенденцию отхода от долларового к многовалютному стандарту. Важной проблемой исчисления

валютной корзины являются определение ее состава и размер валютных компонентов, т. е. количество единиц каждой валюты в наборе.

Например, валютная корзина СДР состоит из пяти валют (до 1 января 1981 г. — из 16 валют). Удельный вес каждой валюты определяется с учетом доли страны в международной торговле, но для доллара принимается во внимание его удельный вес в международных расчетах, поэтому его доля составляет 40 % (до 1981 г. — 33 %), намного превышая доли каждой из остальных четырех валют (марка ФРГ — 21 %, иена — 17, французский франк и фунт стерлингов — по 11 % с 1 января 1991 г.).

Курс СДР по отношению к доллару или другой валюте, входящей в состав набора валютной корзины, определяется с помощью следующих основных элементов:

• валютных компонентов в единицах соответствующей валюты,

которые определяются как произведение ее удельного веса в

валютной корзине и среднего рыночного курса к доллару за по

следние три месяца с корректировкой на предыдущий курс СДР;

• рыночных курсов валют к доллару;

• долларового эквивалента (или эквивалента в другой валюте) ва

лютных компонентов как суммы произведений предыдущих двух

показателей.

Государство влияет на валютный курс, проводя дисконтную политику и валютную интервенцию.

л«Валютная политика в зависимости от целей и форм подразделяется на структурную и текущую. Структурная валютная политика предполагает долгосрочные мероприятия, направленные на осуществление структурных изменений в мировой валютной системе. Она реализуется в форме валютных реформ, проводимых с целью совершенствования ее принципов в интересах всех стран, и сопровождается борьбой за привилегии для отдельных валют. Структурная политика существенно влияет на текущую.

Текущая валютная политика предполагает краткосрочные мероприятия, направленные на оперативное регулирование валютного курса, валютных операций, деятельности валютного рынка и рынка золота. Применяются следующие основные ее формы: дисконтная; девизная и ее разновидность — валютная интервенция; диверсификация валютных резервов; валютные ограничения; регулирование степени конвертируемости валюты, режима валютного курса; девальвация; ревальвация.

Дисконтная политика (учетная) заключается в изменении учетной ставки центрального банка в целях регулирования валютного курса и платежного баланса путем воздействия на международное движение капиталов, с одной стороны, и динамику внутренних кредитов, денежной массы, цен, совокупного спроса — с другой. Например, при пассивном платежном балансе в условиях относительно свободного передвижения капиталов повышение учетной ставки может стимулировать приток капиталов из стран, где процентная ставка ниже, и сдерживать отток национальных капиталов, чго способствует улучшению состояния платежного баланса и повышению валютного курса. Понижая учетную ставку, центральный банк рассчитывает на отток национальных и иностранных капиталов в целях уменьшения активного сальдо платежного баланса и снижения курса своей валюты.

В современных условиях эффективность дисконтной политики снизилась. Это объясняется прежде всего противоречивостью ее внутренних и внешних целей. Так, понижение учетной ставки в целях оживления конъюнктуры может вызвать отток капиталов, что отрицательно повлияет на платежный баланс. Повышение учетной ставки в целях улучшения платежного баланса отрицательно повлияет на экономику, если она находится в состоянии застоя. Результативность дисконтной политики зависит от притока в страну иностранного капитала, но в условиях нестабильности учетные ставки не всегда определяют движение капиталов. Регулирование международного движения капиталов и кредитов также ослабляет воздействие учетной политики на платежный баланс. Следовательно, дисконтная политика имеет кратковременный характер и сравнительно низкую эффективность. Дисконтная политика ведущих стран, в первую очередь США, отрицательно влияет на действия конкурентов, которые вынуждены повышать или снижать процентные ставки вопреки национальным интересам. В итоге периодически идет война процентных ставок.

Девизная политика — это метод воздействия на курс национальной валюты путем купли-продажи государственными органами иностранной валюты (девиз). В целях повышения курса национальной валюты центральный банк продает, а в целях снижения курса — покупает иностранную валюту в обмен на национальную. Девизная политика осуществляется преимущественно в форме валютной интервенции, т. е. вмешательства центрального банка в операции на валютном рынке с целью воздействия на курс национальной валюты путем купли-продажи иностранной валюты. Характерные черты девизной

политики — относительно большие масштабы и сравнительно короткий период применения. Валютная интервенция осуществляется за счет официальных золотовалютных резервов или краткосрочных взаимных кредитов центральных банков в национальных валютах по межбанковским соглашениям СВОП (см. тему 4).

Валютная интервенция применяется с XIX в. Материальной базой валютной интервенции служили созданные в 30-х годах в США, Великобритании, Франции, Италии, Канаде и некоторых других странах валютные стабилизационные фонды.

После Второй мировой войны были созданы МВФ как международный орган валютного регулирования, а также Европейский фонд валютного сотрудничества (Европейский валютный институт).

С середины 70-х годов применяется коллективная валютная интервенция центральных банков ряда стран. В мае 1974 г. было подписано Базельское соглашение о коллективной интервенции США, ФРГ, Швейцарии, к которому в феврале 1975 г. присоединилась Франция. С декабря 1975 г. страны "группы десяти" совместно осуществляют валютную интервенцию на основе соглашений СВОП. С 1985 г. пять ведущих стран мира периодически осуществляют совместную валютную интервенцию в целях регулирования курса ведущих валют. Девизная политика существенно влияет на валютный курс, но кратковременно и в ограниченных масштабах. Огромные затраты на валютную интервенцию не всегда обеспечивают стабилизацию валютных курсов, если рыночные факторы образования курсов сильнее государственного регулирования.

Диверсификация валютных резервов — это политика государств, банков и ТНК, направленная на регулирование структуры валютных резервов путем включения в их состав разных валют в целях обеспечения международных расчетов, осуществления валютной интервенции и защиты от валютных потерь. Обычно эта политика проводится путем продажи нестабильных валют и покупки более устойчивых, а также валют, необходимых для международных расчетов.

Доля доллара в официальных валютных резервах капиталистического мира такова: с 1973 г. — 84,5 %, с 1982 г. — 71,4, с 1993 г. — 60 %. Постепенно повышается доля марки ФРГ (около 20 %), иены и швейцарского франка.

Страны Европейского экономического сообщества (ЕЭС) ввели режим "европейской валютной змеи", т. е. режим совместно колеблющихся валютных курсов в их небольших пределах. С апреля 1972 г. по

март 1973 г. применялся режим "змеи в туннеле" (ФРГ, Франция, Италия, страны Бенилюкс установили общую норму колебаний курса — ±1,125 %), при этом "туннель", определяющий внешние пределы их совместного плавания к доллару и другим валютам, составил ±2,25 %. С отменой "туннеля" с 19 марта 1973 г. были сохранены пределы колебаний курсов ряда валют стран ЕЭС на уровне ±1,125 (с января 1976 г. — ±4,5 %). Если курс валюты страны опускался ниже этого предела, центральный банк был обязан осуществлять валютную интервенцию — скупать национальную валюту за иностранную. Колебания определялись через кросс-курс с участием доллара в качестве промежуточного соизмерителя курсов.

Состав участников "европейской валютной змеи" постоянно менялся: в мае 1972 г. к ней присоединились Великобритания, Ирландия, Дания, а с марта 1973 г. — Норвегия и Швеция. Потом все эти страны, кроме Дании, вышли из зоны действия "змеи", причем Франция выходила дважды — 19 января 1974 г., затем вернулась 9 июля 1975 г. и снова вышла 16 марта 1976 г. Причиной частых выходов из зоны действия режима "змеи" являлось нежелание стран тратить золотовалютные резервы для поддержания узких пределов колебаний курсов своих валют. В рамках Европейского валютного соглашения (ЕВС) сохранен режим "змеи" с пределами взаимных колебаний курсов ±2,25 % (для Испании — ±6 %), с августа 1993 г. — ±15 %.

В мире существует около десяти режимов валютного курса, поскольку измененный Устав МВФ (1978 г.) предоставил странам-членам ЕВС свободу выбора.

В середине 1993 г. валюты 49 стран мира функционировали самостоятельно, валюты 20 стран — в зависимости от доллара, 14 — от французского франка, 4 — от СДР, 27 — от индивидуальной корзины валют, валюты 12 стран-членов ЕВС изменялись совместно относительно третьих валют, имея фиксированные взаимные курсы. Сейчас в режиме "змеи" взаимодействуют 12 стран-членов ЕВС.

Девальвация и ревальвация — традиционные методы валютной политики. Девальвация — снижение курса национальной валюты по отношению к иностранным валютам или международным счетным валютным единицам (СДР, ЭКЮ и др.), а ранее к золоту. Ее объективной основой является завышение официального валютного курса по сравнению с рыночным. Ревальвация означает повышение курса.

До отмены золотых паритетов (1976-1978 гг.) девальвация и ревальвация сопровождались изменением золотого содержания и курса

национальных валют к иностранным валютам. В условиях плавающих валютных курсов такая политика проводится ежедневно стихийно на рынке, лишь периодически законодательно фиксируется изменение курсов по отношению к иностранным валютам. Так, с 1979 по 1993 г. в рамках ЕВС ревальвации и девальвации официально проводились 16 раз.

В современном понимании термин "девальвация" означает также относительно длительное и значительное снижение рыночного курса валюты (на 30% доллара в 1976-1980 гг., марки ФРГ — в 1981-1984гг.).

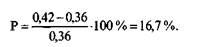

Девальвацию определяют по формуле

Например, 18 ноября 1967 г. курс фунта стерлингов снизился с 2,8 до 2,4 дол. Таким образом,

Ревальвацию рассчитывают по формуле

Например, доллар относительно фунта стерлингов ревальвировал так:

Новый курс составил— = 0,42. Значит, 2,4

Девальвация приводит к снижению уровня жизни населения, а ревальвация — к расширению масштабов безработицы.

Потери стран Западной Европы от двух девальваций доллара составили около 10 млрд дол. Развивающиеся страны терпят убытки от девальвации ведущих валют.

Платежный баланс — балансовый счет международных операций, стоимостное выражение комплекса мирохозяйственных связей страны в форме соотношения поступления и платежей.

Публикуемые платежные балансы обычно охватывают не только платежи и поступления, которые фактически произведены за определенное время или подлежат немедленному исполнению на определенную дату, но и будущие платежи по международным требованиям и обязательствам.

Различают платежные балансы на определенную дату и за определенное время.

Сальдо баланса активное, если поступления превышают платежи, и пассивное, если платежи превышают поступления. Равенство платежей и поступлений составляет нетто-баланс.

Структура платежного баланса имеет следующие разделы:

• торговый баланс, т. е. соотношение объемов вывоза и ввоза то

варов;

• баланс услуг и некоммерческих платежей (баланс "невидимых"

операций);

• баланс движения капиталов и кредитов.

Баланс услуг включает в себя платежи и поступления по транспортным перевозкам, страхованию, электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д. В раздел "Услуги" входят выплаты доходов по инвестициям за границей и процентов по международным кредитам, хотя по экономическому содержанию они ближе к движению капиталов.

Особой позицией в платежном балансе принято выделять односторонние переводы. К ним относятся государственные операции — субсидии, пенсии, взносы в международные организации и частные операции — переводы валюты иностранными рабочими на родину. Промышленные услуги, сделки военного характера и односторонние переводы называют "невидимыми" операциями, поскольку они не относятся к осязаемым ценностям.

На платежный баланс влияют следующие факторы:

• неравномерность экономического и политического развития

стран, международная конкуренция;

циклические колебания экономики;

увеличение заграничных государственных расходов;

милитаризация экономики и военные расходы;

усиление международной финансовой взаимозависимости;

изменения в международной торговле;

валютно-финансовые;

инфляция;

чрезвычайные обстоятельства (например, стихийные бедствия,

неурожаи).

Вопросы для самоконтроля _________________________

1. Валютный курс.

2. Основа для расчета валютного курса.

3. Основа для определения валютного паритета.

4. Колебание валютного курса и его причины.

5. Режим валютного курса.

6. Котировка валют. Методы котировки валют.

7. Кросс-курс валюты.

8. Курс продавца и курс покупателя.

9. Методы воздействия государства на валютный курс.

10. Платежный баланс.

Для самостоятельного изучения --------------------------------------------------------

1. Валютная политика Украины.

2. Состояние платежного баланса и валютно-финансовых отношений на

современном этапе.

Тема 4

ОРГАНИЗАЦИЯ ВНЕШНЕГО

ВАЛЮТНОГО РЫНКА

Рассмотрим понятие мировых рынков, охарактеризуем мировые центры торговли валютой, виды валютных операций, валютные позиции и риски банков при совершении валютных операций.

Мировые финансовые потоки осуществляются в следующих формах:

• валютно-кредитное и расчетное обслуживание мирового товар

ного рынка (включая рынок золота и услуг);

• зарубежные инвестиции в форме основного и оборотного капи

тала;

• операции с ценными бумагами и различными финансовыми ин

струментами;

• валютные операции;

• взносы государств в международные организации;

• помощь развивающимся странам в виде кредитов и субсидий.

Мировые финансовые потоки отличаются единством формы и места. Сферой мировых рыночных отношений являются мировые валютные, кредитные и финансовые рынки. Они возникли на базе соответствующих национальных рынков и тесно взаимодействуют с ними. К отличительным особенностям мировых рынков относятся следующие:

• огромные масштабы;

• отсутствие географических границ;

• круглосуточное проведение операций;

• повышенная бдительность клиентов;

• высокая техническая оснащенность.

Мировые рынки представляют собой систему международных экономических отношений, в которой в качестве финансовых институтов

выступают банки, специализированные финансово-кредитные учреждения, фондовые биржи, через которые движутся мировые финансовые потоки.

В результате конкуренции сформировались мировые центры торговли валютой (например, Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майне, Сингапур). Наибольший объем валютных операций приходится на долю крупнейших банков Японии, США, Великобритании, ФРГ, Швейцарии и Франции.

Транснациональные банки (ТНБ) имеют конкурентное преимущество в борьбе за выгодные сделки. Широкая сеть зарубежных отделений позволяет ТНБ круглосуточно проводить валютные операции через эти отделения в зависимости от времени работы валютных рынков.

Для современного валютного рынка характерна децентрализация совершения валютных операций. Наибольшее количество сделок непосредственно между банками осуществляется с использованием электронной техники (Рейтер-дилинг, Телерейт), по телексу и телефону. Несмотря на то что в некоторых странах (ФРГ, Франции, Японии, странах Бенилюкс, Скандинавии) сохранились валютные биржи, роль их незначительна и основная функция сводится к фиксации справочных курсов валют. В этом плане валютные рынки значительно обогнали финансовые (фондовые), где роль бирж намного выше (выше уровень прямых операций). С 70-х годов некоторые валютные операции вновь осуществляются на товарных биржах (например, валютные фьючерсные и опционные операции на товарных биржах в Чикаго и Нью-Йорке).

Существуют валютные рынки мировые, региональные и национальные (местные). В начале 90-х годов XX в. международные валютные сделки концентрировались преимущественно на трех мировых валютных рынках: в Лондоне (187 млрд дол. в день), Нью-Йорке (129 млрд дол.), Токио (115 млрд дол.), а также в Цюрихе (более 50 млрд дол. в день).

До Второй мировой войны существовали два основных способа платежа: трассирование и ремитирование. При трассировании кредитор выписывает тратту на должника в валюте последнего и продает ее на своем валютном рынке по банковскому курсу покупателя. Кредитор (трассат) продает вексель. При ремитировании должник покупает валюту кредитора на своем валютном рынке по курсу продавца. Однако эти способы платежа утратили эффективность вследствие расширения финансовых потоков. После Второй мировой войны до конца 50-х годов в промышленно развитых странах преобладали валютные сделки "спот"

с немедленной поставкой валют и форвардные (на срок) с поставкой валют в течение определенного (оговоренного) времени.

Либерализация валютного законодательства в 50-60-х годах способствовала развитию операций "своп" (разновидность валютной сделки, сочетающей наличную и срочную операции, т. е. "спот" и "форвард"). "Своп" (от англ. swap — мена, обмен) — это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом партнеры (банки, корпорации и др.) договариваются о встречных платежах. По операциям "своп" наличная сделка осуществляется по курсу "спот", который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от движения валютного курса. При этом клиент экономит на марже — разнице между курсами продавца и покупателя при наличной сделке. Операции "своп" удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают себя необходимой валютой без риска, связанного с изменениями ее курса. Операции "своп" используются в таких целях:

• для совершения коммерческих сделок (банк продает иностранную

валюту на условиях немедленной поставки и одновременно поку

пает ее на определенный срок). Например, коммерческий банк,

имея излишки долларов, продает их на 6 мес. за национальную ва

люту по условиям "спот". Одновременно, учитывая потребность

в долларах через 6 мес., банк покупает их по курсу "форвард".

При этом возможен убыток на курсовой разнице, но в итоге банк

получает прибыль, предоставляя в кредит национальную валюту;

• для приобретения банком необходимой валюты без валютного

риска (на основе покрытия контрсделкой) в целях обеспечения

международных расчетов, диверсификации валютных авуаров;

• для взаимного межбанковского кредитования в двух валютах.

Если клиент предъявляет спрос на кредиты в определенной валюте

(например, в швейцарских франках), а банк располагает ресурсами в другой валюте (например, в долларах), он может удовлетворить кредитную заявку, обменяв доллары на швейцарские франки посредством операции "своп".

Операции "своп" осуществляются не только с валютами, но и с процентами. Сущность этой сделки заключается в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения при-

были в виде разницы между ними. При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, но краткосрочные пассивы или пассивы по пересматриваемому проценту, страхует свой процентный риск (процентную позицию), "покупая" долгосрочную фиксированную ставку, или наоборот. Операции "своп процентных ставок" могут носить и чисто спекулятивный характер. В этом случае выигрывает сторона, которая не ошиблась в прогнозировании динамики рыночных процентных ставок. Иногда операции "своп" с валютами и процентами объединяются: одна сторона выплачивает проценты по плавающей ставке в долларах в обмен на получение процентных платежей по фиксированной ставке в марках ФРГ. На практике операции "своп" осуществляются в различных сочетаниях.

Документация по операциям "своп" сравнительно стандартизирована и содержит условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения. Это позволяет получать необходимую валюту, компенсировать временный отток капиталов из страны, а также регулировать структуру валютных резервов, в том числе официальных.

В 80-х годах XX в. в мировом хозяйстве сложился активный рынок операций "своп", который быстро расширяется, особенно операции "своп" с процентами — в начале 90-х годов они почти в 3 раза (более 3 трлн дол.) превышали объем сделок "своп" с валютой. Банки управляют портфелем операций "своп", опасаясь цепной реакции по мере нарастания процентного и валютного риска (теория домино). Эти операции осуществляются в крупнейших банках. Создана международная ассоциация дилеров — СВОП.

Операции "своп" проводятся с золотом для того, чтобы, сохранив право собственности на него, приобрести необходимую иностранную валюту на определенный срок.

При совершении валютной сделки банк покупает одну валюту и продает другую. При сделке с немедленной поставкой валют это означает, что часть ресурсов банка в валюте, которую он продает, вкладывается в покупаемую валюту. Если банк совершает сделку на срок, то, приобретая требования в одной валюте, он принимает обязательство в другой валюте. В результате в обоих случаях в активах и пассивах банка (денежных или в форме обязательств) появляются две различные валюты, курс которых изменяется независимо друг от друга. Это приводит к тому, что в определенный момент актив может превысить пассив (прибыль) или наоборот (убыток).

Соотношение требований и обязательств банка в иностранной валюте определяет его валютную позицию. В случае их равенства по конкретной валюте валютная позиция считается закрытой, а при несовпадении — открытой. Открытая позиция может быть короткой (отрицательной), если пассивы и обязательства по проданной валюте превышают активы и требования в ней, и длинной (положительной), если активы и требования по купленной валюте превышают пассивы и обязательства.

Открытая валютная позиция связана с риском потерь банка, если к моменту контрсделки, т. е. покупки валюты, курс этих валют изменится в неблагоприятном для него направлении. В результате банк может либо получить по контрсделке меньшую сумму валюты, чем он продал ранее, или вынужден будет заплатить за ту же сумму больший эквивалент ранее купленной валюты. В обоих случаях банк несет убытки в связи с изменением валютного курса. Валютный риск при наличии открытых позиций (как длинных, так и коротких) существует всегда.

Валютные позиции постоянно возникают (открываются) и исчезают (закрываются).

Банки постоянно наблюдают за изменением валютной позиции, оценивая содержащийся в ней валютный риск и возможный результат в случае ее немедленного полного покрытия по существующим валютным курсам. Эта задача осложняется тем, что в валютную позицию входят наличные и срочные сделки, совершенные в разное время по различным курсам.

Возникновение валютных позиций в течение дня обусловлено проведением арбитражных валютных операций во времени и может быть исключено лишь одновременным покрытием каждой сделки контрсделкой. Однако крупные банки прибегают к контрсделкам только в случае валютного кризиса. Поддержание длинных или коротких позиций в каких-либо валютах в течение нескольких дней, иногда недель, расценивается как валютная спекуляция. Если кратковременные арбитражные позиции могут являться результатом обращений клиентов банка, то длительное поддержание открытой валютной позиции — сознательное действие, направленное на извлечение прибыли от изменения курсов. На практике разделение валютного арбитража и валютной спекуляции условно. Часто за один день банки несколько раз открывают валютные позиции спекулятивного характера, покрывая их для реализации прибыли, если тенденция рынка сулит им прибыли.

Валютные операции с немедленной поставкой "спот" применяются наиболее широко и составляют до 90 % объема валютных сделок. Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделках, т. е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на один день, но если последующий день для другой валюты нерабочий, то срок поставки увеличивается еще на один день. Для сделок, заключенных в четверг, нормальный срок поставки — понедельник, если в пятницу, то нормальный срок поставки — вторник (суббота, воскресенье — нерабочие дни).

По сделкам "спот" поставка валюты осуществляется на счета, указанные банками-получателями. Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями перевода его в более короткий срок. Широкое распространение электронных средств связи (СВИФТ), систем электронных межбанковских переводов (ЧИПС в США, ЧАПС в Лондоне и т. п.), компьютерной обработки операций позволяет осуществлять операции значительно быстрее. Об этом свидетельствуют, например, операции по размещению однодневных депозитов "с сегодня до завтра" или "с завтра на послезавтра". Однако базовой валютной операцией остается сделка "спот" и базовым курсом — курс "спот" (иногда называемый также курсом телеграфного перевода). Именно на основе этих курсов определяются все другие курсы сделок на валютном рынке — как срочные, так и для разовых сделок с более коротким сроком поставки валют.

Валютные операции с немедленной поставкой — наиболее мобильный элемент валютной позиции, заключающий определенный риск. Тактика совершения валютных операций предполагает нескольких этапов. До начала работы валютных рынков страны дилеры ознака-мливаются с курсами на момент закрытия предыдущего дня на рынках, закрывающихся после окончания операционного дня. Так, валютный рынок в Нью-Йорке работает еще 5 ч после закрытия западноевропейских валютных рынков из-за разницы во времени. Кроме того, дилеры анализируют движение курсов на рынках, открывающихся раньше западноевропейских, — Токио, Гонконг, Сингапур, Бахрейн, изучая причины их изменений, события, в том числе ожидаемые, которые могут

повлиять на курсовые соотношения. Следует также учитывать нахождение курсов относительно критических точек графиков изменения курсов валюты к доллару (так называемые чарты). Исторически и статистически определены ключевые точки, пройдя которые валюта вступает в "новую зону" изменений курса. Исходя из имеющейся информации и учитывая данные о валютной позиции, дилеры с помощью ЭВМ определяют средний курс своей валюты относительно иностранных валют. Этот курс необходим для первых операций с банками и фирмами своей страны. Для валют, используемых на мировом рынке (доллара, иены, марки ФРГ, фунта стерлингов и др.), курс перед открытием национального валютного рынка по этой валюте отражает предшествующий курс на других рынках с учетом круглосуточных операций с такими валютами на мировых валютных рынках.

На основании собственного анализа и оценок других банков и брокеров дилеры вырабатывают направление валютных операций, отдавая предпочтение длинной или короткой позиции в конкретной валюте. При появлении новых сведений в течение дня оценка тенденций валютного рынка дилерами и выбираемое ими направление валютных операций могут неоднократно изменяться. При этом играют роль коммерческий спрос, поступающая информация об экономических и политических событиях, валютная интервенция центральных банков и другие факторы.

Следующий этап — непосредственное проведение валютных операций с помощью телефона, телексного аппарата или других средств связи. У каждого дилера имеется телевизионный экран, на котором он путем набора определенного кода может получать сведения о курсах валют, котируемых отдельными банками (наиболее распространенные системы — Рейтер-монитор, Рейтер-дилинг и Телерейт).

Совершая валютные сделки с немедленной поставкой, банки дают поручения о переводе проданной валюты и на использование купленной валюты, не дожидаясь получения письменного подтверждения от контрагента. При продаже, например, европейской валюты на доллары контрагенты только через 5 ч после оплаты проданной валюты (из-за разницы во времени) будут знать, поступили ли к ним на счет купленные доллары. При больших оборотах валютных сделок риск неперевода валюты огромен, и лимиты незавершенных сделок контрагентов приобретают большое значение. Поэтому банки остерегаются устанавливать такие лимиты в значительных суммах малоизвестным банкам или банкам, расположенным в странах с плохой репутацией.

С помощью операций "спот" банки обеспечивают потребности своих клиентов в иностранной валюте, перетекание капиталов, в том числе "горячих" денег, из одной валюты в другую, осуществляют арбитражные и спекулятивные операции.

Срочные сделки с иностранной валютой (форвардные, фьючерсные) — это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций.

1. Существует интервал во времени между моментом заключения

и моментом исполнения сделки. До Первой мировой войны срочные

сделки обычно заключались на полмесяца (середина) или на месяц (ко

нец месяца) ("медио" и "ультимо"). Ныне срок сделки составляет от

одной недели до 5 лет.

2. Курс валют фиксируется в момент заключения сделки. Обычно

направления динамики курсов по наличным и срочным сделкам со

впадают, но иногда динамика срочных сделок отличается, особенно в

периоды кризисов или спекулятивных операций с определенными ва

лютами. Разница между курсами валют по сделкам "спот" и "фор

вард" определяется как скидка (дисконт — dis или депорт — D) с кур

са "спот", когда курс срочной сделки ниже, или как премия (рт или

репорт — R), если он выше. Премия означает, что валюта котируется

дороже по сделке на срок, чем по наличной операции. Дисконт указы

вает на то, что курс валюты по форвардной операции ниже, чем по на

личной. В целом размер скидки или премии относительно стабильнее,

чем курс "спот". Поэтому при котировке курса срочной сделки на

межбанковском рынке часто определяется только премия или дисконт,

которые при прямой котировке соответственно прибавляются к курсу

"спот" или вычитаются из него. При косвенной котировке валют дис

конт прибавляется, а премия вычитается из курса "спот".

Курсы валют по срочным сделкам, котируемые в цифровом выражении (а не методом премии или дисконта), называются курсами "аутрайт". Разница между курсами продавца и покупателя, т. е. маржа, по срочным сделкам больше, чем по сделкам "спот". Обычно маржа по срочным сделкам на 1-6 мес. составляет 1/8-1/4 годовых от курса "спот" в пересчете на срок сделки, а по сделкам сроком на один год и более — 50 % годовых и выше.

Котировка валют по срочным сделкам методом премии или дисконта зависит как от прогнозируемой динамики курса в период от заклю-

чения сделки до ее исполнения, так и от различия процентных ставок по срочным вкладам в этих валютах. В отдельные периоды преобладает то один, то другой фактор. В обычных условиях разница между курсом "спот" и срочным курсом определяется капитализированной разницей в процентных ставках по депозитам в валютах, участвующих в сделке. Однако в период резкого спекулятивного давления на валюту ее курс по срочным сделкам может отклоняться от курса "спот". Увеличение скидки или премии вызывает резкое повышение ставок по депозитам в валюте, являющейся объектом спекуляции на понижение (этому способствует повышение спроса на такую валюту для продажи на условиях "спот").

Влияние процентных ставок на валютный курс определяется тем, что для приобретения определенной валюты необходимо взять ссуду либо изъять сумму с депозита, выплатив процент по кредиту или потеряв процент по вкладу. В то же время размещение купленной валюты на вклад приносит проценты.

В период резких колебаний валютных курсов (например, в 70 — начале 80-х годов) в ожидании резкого понижения или девальвации валюты ее курс по срочным сделкам может резко понижаться по сравнению с курсом "спот". Разница по срочным сделкам на короткий срок (одна-две недели) может достигать нескольких процентов от наличного курса, или 100-200 % годовых, а иногда и больше.

Рынок срочных валютных операций)Ьке рынка наличных сделок. Срочные сделки осуществляются в основном с ведущими валютами. Форвардные сделки заключаются, как правило, на срок от недели до 6 мес. Проведение сделок на срок более 6 мес. может встретить затруднения, а на срок более 12 мес. часто требует специальной договоренности. Банки, осуществляя срочные валютные сделки с клиентурой, могут требовать внесения депозита в размере определенного процента от суммы сделки. Такой депозит является для банка гарантией того, что он не понесет убытков на курсах, если при наступлении срока сделки клиент не в состоянии будет внести сумму проданной валюты.

Перечислим цели совершения срочных сделок с иностранной ваг лютой:

• конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск;

• страхование портфельных или прямых капиталовложений за

границей от убытков в связи с возможным понижением курса

валюты, в которой они осуществлены;

• получение спекулятивной прибыли за счет разницы в курсах.

Разделение срочных валютных операций на конверсионные, страховые и спекулятивные условно. Срочные валютные сделки часто не связаны с внешней торговлей или производственной деятельностью монополий и осуществляются исключительно с целью получения прибыли, основанной на разнице курсов валют во времени на день заключения и исполнения сделки.

Среди срочных сделок спекулятивного характера с иностранной валютой различаются игра на понижение курса валюты и игра на его повышение. Если ожидается падение курса валюты, "понижатели" ("быки") продают ее по форвардному курсу на данный момент, чтобы через определенный срок поставить покупателям эту валюту, которую они в случае благоприятной для них динамики курса смогут дешево купить на рынке, получив, таким образом, прибыль за счет разницы в курсах. Если ожидается повышение курса, "повышатели" ("медведи") скупают валюту на определенный срок в надежде при его наступлении получить эту валюту от продавца по курсу, зафиксированному в момент сделки, и продать ее по более высокому курсу. Подобные сделки обычно заключаются в массовом масштабе в ожидании официальной девальвации или ревальвации.

В ожидании резкого скачкообразного изменения курса валюты несбалансированность спроса и предложения на нее в любом случае будет вызвана нормальными операциями по покрытию рисков: продажа поступлений и отсутствие сделок по покупке валюты, относительно которой ожидаются обесценивание, хеджирование риска вложений в этой валюте. Манипулирование опережениями и задержками ("лидз энд легз") по валютным расчетам и валютным сделкам приводит к огромному давлению на валютный курс. Спекулятивные валютные сделки могут многократно усилить такие воздействия. Игра на повышение и понижение курса дезорганизует валютный рынок, нарушает равновесие между спросом и предложением валюты, отрицательно сказывается на валютно-экономическом положении соответствующих стран и на мировой валютной системе.

Спекулятивные сделки могут совершаться без наличия валюты. Валютный спекулянт продает валюту на срок в надежде на получение разницы в курсах. Иногда валютные сделки с целью спекуляции

осуществляются на условиях "спот": банк, получив кредит в валюте, которой угрожает девальвация, немедленно ее продает, рассчитывая на то, что при наступлении срока платежа по кредиту он будет расплачиваться с кредитором по более выгодному курсу. Однако в чистом виде такие сделки немногочисленны.

Особенно часто стали использовать срочные сделки для покрытия валютного риска при совершении коммерческих операций в конце 60 — начале 70-х годов в условиях кризиса Бреттон-Вудской системы и перехода к плавающим валютным курсам.

Для страхования поступлений и платежей от валютного риска клиенты заключают такие срочные валютные сделки с банками:

• "аутрайт" — с условием фиксации курса, суммы и даты постав

ки валюты. Эти сделки наиболее широко применяются в про-

мышленно развитых странах;

• на условиях опциона — с нефиксированной датой поставки ва

люты.

Опцион (от лат. optio, options — выбор) с валютой — это соглашение, которое при условии уплаты установленной комиссии (премии) предоставляет одной из сторон в сделке купли-продажи право выбора (но не обязанность): либо купить (сделка "колл" — call-опцион покупателя), либо продать (сделка "пут" — put-опцион продавца) определенное количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день — американский опцион; на определенную дату раз в месяц — европейский опцион).

Сделки на условиях опциона очень рискованы для банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону определяется с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта. При отклонениях разница между размером комиссии по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контракта. В зависимости от характера и условий опционного контракта размеры комиссий по операциям "колл" и "пут" достаточно четко определены относительно друг друга и совместно ограничены форвардным курсом валюты. Опционные сделки выгодны, если курсовые колебания превышают размер комиссии, но они уступают другим валютным операциям по объему и количеству участвующих банков и валют. Валютный опцион приме-

няется в основном для страхования валютного риска. Опционами торгуют не только на межбанковском рынке, но и на биржах — фондовых и товарных.

Исторически опционной сделке предшествовала стеллажная операция, направленная на одновременное проведение спекулятивных сделок на повышение и понижение курса валюты. В момент заключения сделки устанавливались курсы покупателя и продавца валюты, а при исполнении сделки уточнялось, кто из контрагентов выступит в качестве продавца, а кто — в качестве покупателя. Одна из сторон, уплатив премию, была обязана либо купить валюту по наивысшему курсу, либо продать ее по наиболее низкому курсу. Чем больше колебания курсов, тем эта сделка выгоднее для ее участников. Если стеллажная операция обусловливалась внесением депозита, то его размер регулировался в течение срока сделки путем зачисления или списания сумм, представляющих результат колебаний курса в этом периоде.

Валютный риск может покрываться в любой момент от даты заключения контракта до получения платежа, что позволяет экспортерам и импортерам оперативно использовать срочные сделки. Например, Финляндия продала пиломатериалы в Великобританию за фунты стерлингов. Однако вскоре после заключения сделки возникла опасность снижения курса этой валюты, поэтому экспортер в целях страхования риска заключает срочную сделку на продажу фунтов стерлингов.

Использование срочных валютных сделок клиентами в спекулятивных целях может повлиять на изменение курса соответствующих валют. Валютная спекуляция отрицательно сказывается на деятельности банков и экономике в целом.

В 70-х годах с переходом к плавающим валютным курсам стали широко применяться валютные фьючерсы. Это соглашение, которое означает обязательство (а не право выбора в отличие от опциона) на продажу или покупку стандартного количества определенной валюты на определенную дату (в будущем) по курсу, заранее установленному при заключении сделки. В стандартных контрактах регламентируются все условия: сумма, срок, гарантийный депозит, форма расчета.

Предшественниками валютных фьючерсов были фьючерсные товарные контракты, которые применялись с периода меркантилизма в целях защиты от колебаний цен. В XVII в. фьючерсные товарные контракты использовались на рынке луковиц тюльпанов, с середины XIX в. — на рынках пшеницы. В конце XIX в. для этого были созданы

биржи в Лондоне, Чикаго. В 1865 г. Чикагская товарная биржа ввела торговлю фьючерсными контрактами по торговле зерном. После Второй мировой войны стандартные типовые соглашения были введены на другие товары (медь, алюминий, свинец и др.), ценные бумаги, валюты.

Сегодня лидирующее положение в торговле фьючерсными контрактами занимают Чикагская (СМЕ), Нью-Йоркская (СОМЕХ), Лондонская (LIFFE), Сингапурская (SIMEX), Цюрихская (SOFFEX) и Парижская (MATIF) биржи. Торговля фьючерсами осуществляется через клиринговый дом (расчетную палату), который является продавцом для каждого покупателя и покупателем — для продавца. Тем самым упрощается торговля: одни сделки покрывают другие. При заключении сделки покупатель и продавец обязаны резервировать на специальном депозите первоначальную маржу, которая ежедневно пересматривается и колеблется от 0,04 до 6 % номинальной цены контракта. Наличными оплачиваются ежедневные прибыли и убытки (изменения маржи).

Валютные фьючерсы сходны с форвардными сделками на межбанковском рынке, но имеют особенности (табл. 3).

Таким образом, покупатель валютного фьючерса берет обязательство купить, а продавец — продать партию валюты в определенный срок по курсу, оговоренному при заключении сделки. Тип контракта определяется объемом партии валюты и месяцем исполнения сделки. Для фьючерсных сделок характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. Следовательно, участники открывают валютные позиции. Депозит возвращается после исполнения обязательств либо при заключении противоположной сделки (контрсделки), что означает закрытие позиции. Количество открытых позиций каждого участника валютного фьючерса равно абсолютной величине разности между количеством проданных и купленных им контрактов.

Эффективность фьючерсной сделки определяется маржей (М) (положительной или отрицательной), уточняемой после рабочего сеанса для каждой сделки:

где/? — коэффициент (при продаже валюты/? = 1, при покупкер = -1); К — количество контрактов; С — курс валюты на день заключения сделки; Ст — котировочный курс валюты текущего рабочего сеанса (на день исполнения сделки).

Таблица 3 Сравнительная характеристика фьючерсного и форвардного рынков

| Критерий сравнения | Рынок | |

| фьючерсный | форвардный | |

| Ранг участников | Банки, корпорации, индивидуальные инвесторы, спекулянты | Банки и крупные корпорации, доступ для небольших фирм и индивидуальных инвесторов ограничен |

| Метод общения, посредники | Участники сделки обычно не знают друг друга, действуют через брокеров | Контрагенты знают друг друга и действуют напрямую |

|

|

8565

8565 8372

8372