2015-06-28

2015-06-28 5630

5630Впервые годы становления рыночных отношений в России страхование находилось на периферии экономической деятельности. Бизнес планировал операции на короткие сроки, и основную опасность представляли риски, от которых невозможно застраховаться: политическая и финансовая нестабильность, криминал, произвол чиновников и т. п. Начало восстановительного роста, относительная политическая стабилизация и упорядочение отношений собственности способствовали расширению горизонтов планирования, бизнес стал ориентироваться на стратегические цели, а страхуемые риски приобрели большую значимость для населения и предприятий. противоречивые.

Российский страховой рынок в своем становлении в условиях перехода к новым экономическим отношениям прошел несколько этапов. Условно их можно обозначить следующим образом:

1991-1996 гг. – период формирования страхового рынка, в котором были заложены законодательные основы его функционирования;

конец 1996 – август 1998 г. – принятие второй части ГК РФ, совершенствование законодательства в области страховой деятельности;

конец 1998 г. – наст. вр. – современный этап. Для его начала была характерна тенденция устойчивого сокращения числа и прибыли страховых организаций, но уже в 1999-2000 гг. она была успешно преодолена.

Спустя десятилетие количество страховых компаний может вновь уменьшится, в связи с изменением размеров уставного капитала.

С 1 января вступили в силу поправки, предусматривающие увеличение минимального размера уставного капитала страховых организаций.

Соответствующий закон был подписан Президентом РФ Дмитрием Медведевым весной 2010 г.

Устанавливается, что с 2012 г. минимальные уставные капиталы российских страховщиков увеличиваются в четыре раза по сравнению с ранее действовавшими нормативами.

Так, уставный капитал универсальных страховых компаний должен составлять 120 млн. руб., страховщиков жизни - 240 млн. руб., перестраховщиков - 480 млн. руб. Минимальный уставный капитал медицинских страховщиков должен вырасти до 60 млн. руб. (ранее - 30 млн.), передаёт «ПРАЙМ».

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ "О страховании" от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор — Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством Российской Федерации было принято Постановление "О первоочередных мерах по развитию рынка страхования в Российской Федерации", которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

Страхование в России прошло несколько этапов развития. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России, рассмотрим как страхование классифицируется для дальнейшего его анализа. Современный страховой рынок начал формироваться с 1991 года, большая часть компаний была создана с 1994 по 1996 годы — период либерализации экономики и становления новых рыночных институтов современного общества. Несомненно, развитие страхования в России в условиях первоначального накопления капитала не могло не сказаться на состоянии этого сектора. До сих пор российский страховой рынок далек от классических канонов, развивается медленно, особенно в части страхования физических лиц. Российский страховой рынок в настоящее время переживает период рецессии. В связи с мировым финансовым кризисом, многие страховые компании ожидают существенного снижения страховых взносов, а больше всего уже пострадали те виды страхования, что были связаны с кредитованием. Страховой бизнес каждой второй страховой компании сейчас убыточен. Если по данным за 1-ое полугодие 2008 года значение комбинированного коэффициента убыточности превышало стопроцентный уровень менее чем у трети российских страховых компаний, то в 1-ом полугодии 2009 года значение этого показателя приблизилось к 50%. Одновременно у каждой десятой страховой компании комбинированный коэффициент убыточности превысил 120%.

Кризис коснулся как крупных страховщиков федерального уровня (чей уход с рынка приведет к кризису доверия к страховым компаниям, еще большему падению добровольного спроса на страхование, росту страхового мошенничества), так и региональных страховых компаний. Они, в свою очередь, не выдерживают конкуренции с федеральными страховщиками на местах.

Также отмечается падение взносов на российском страховом рынке. Но, при этом, оно сопровождается высокими темпами роста объемов страховых выплат. В результате, к примеру, в 1-ом полугодии 2009 года уровень выплат на рынке личного страхования по сравнению с 1-ым полугодием 2008 года вырос на 12,1 п.п. (с 36,8% до 48,9%), на рынке страхования имущества – на 17,9% (с 33,9 до 51,7%).

Страховой рынок РФ в реальном исчислении не растет. К такому выводу пришел руководитель Центра стратегических исследований "Росгосстраха" Алексей Зубец, проанализировав статданные Федеральной службы по финансовым рынкам (ФСФР) по итогам трех кварталов 2011 года.

По его словам, доля страхования в ВВП практически не менялась по сравнению показателями аналогичных периодов прошлого года: в третьем квартале 2011 года она составила 1,12%, годом ранее - 1,14%. Такое изменение находится в пределах точности расчетов. "Так что можно утверждать, что в третьем квартале 2011 года реальный рост страхового рынка оказался нулевым. Роста страхового рынка в реальном исчислении не произошло", - отметил он, добавив, что в последний раз страховой рынок без учета обязательного медицинского страхования рос в реальном исчислении 2 года назад - в третьем квартале 2009 года.

В номинальном исчислении сборы страховой премии без учета ОМС за 9 месяцев 2011 года выросли на 17,5% по сравнению с аналогичным периодом прошлого года, в третьем квартале 2011 года рост составил 18% по сравнению с третьим кварталом 2010 года.

При этом аналитик видит позитивную динамику в развитии страхования за счет граждан. "Доля страхования за счет средств граждан в третьем квартале заметно увеличилась и составила 0,98% от доходов населения против 0,93% годом ранее. В наибольшей степени росту доли премии в доходах граждан способствовало увеличение расходов на страхование жизни (рост в третьем квартале на 58% по сравнению с третьим кварталом 2010 года), на страхование от несчастного случая (рост на 33%), а также на добровольное страхование гражданской ответственности автовладельцев (рост на 53%)", - сказал А.Зубец.

Основной рынок страхования за счет средств граждан - страхование каско автотранспорта - в третьем квартале вырос незначительно, всего на 12%, что ниже среднего роста по рынку в целом. Всего по этому виду страхования было собрано 34,2 млрд рублей. Во втором квартале 2011 года рост этого рынка был значительно большим - 24%. "Вероятно, здесь сказывается эффект высокой базы: в третьем квартале 2010 года рынок страхования автокаско оживился в связи с ростом продаж автотранспорта", - полагает специалист.

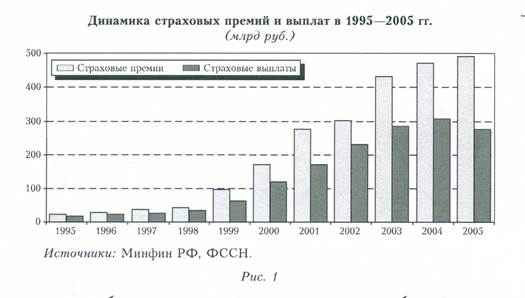

В период с 1995 – 2005 г.г. можно наблюдать увеличение страховых премий и выплат. Стоит заметить, что на протяжении данного десятилетия страховые премии всегда преобладали над выплатами и с 1999 года они стали стремительно набирать обороты.

Личное страхование.

Поквартальная динамика премий и выплат по страхованию жизни, 2004-2007 гг., млн. руб.

В период с 2004 – 2005 г.г. в личном страховании (в страховании жизни) выплаты преобладали над премиями, что является отрицательной динамикой для страховщиков. Данная тенденция продолжилась и до 2007 год, но имела незначительное различие в абсолютном выражении.

Данные 2011 года в области личного страхования свидетельствуют о том, что произошли серьезные изменения в объемах страховых премий и выплат.

Так страховые премии стали преобладать над выплатами, а именно 117,08 млрд. руб. против 60,24 млрд. руб. соответственно, что дает стимул страховщикам продолжать свою деятельность.

Страховые премии и выплаты по добровольному личному страхованию 2011 г.