2015-06-28

2015-06-28 1233

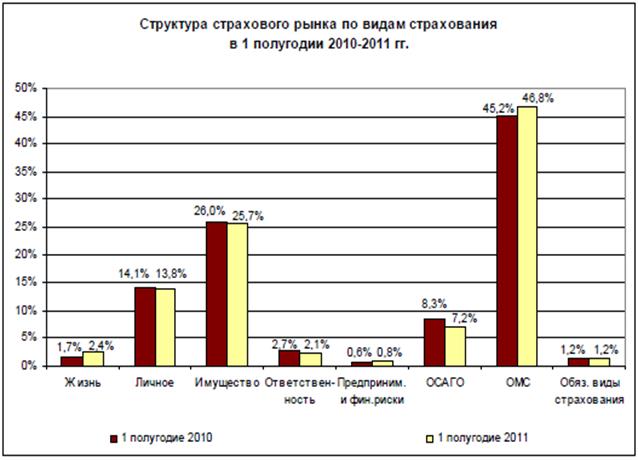

1233Доля обязательных видов страхования в общей премии выросла по сравнению с 1 полугодием 2010 года – с 54,8% до 55,2%. ОМС занимает 46,8% рынка, страхование имущества – 25,7%, личное – 13,8%,ОСАГО – 7,2%. Значительных изменений в структуре премии по сравнению с 1 полугодием 2010 года непроизошло.

Рис. 2. Динамика структуры страхового портфеля по видам страхования в 1 полугодии 2010-2011 гг.

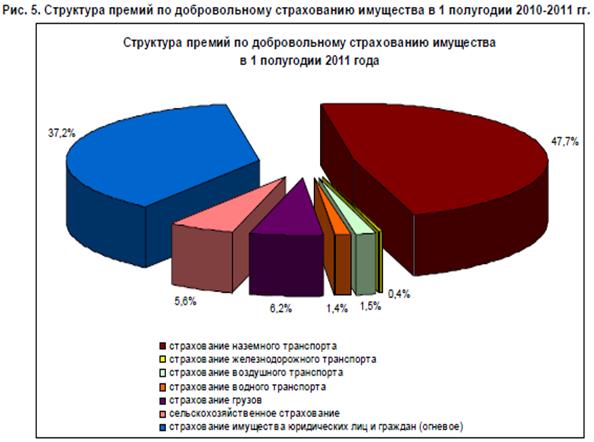

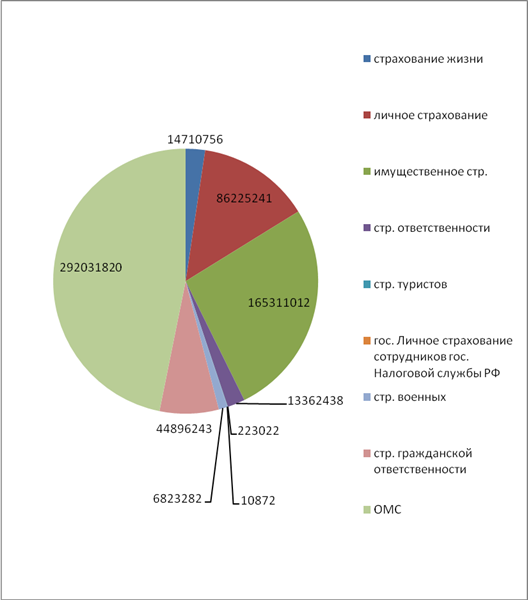

По наибольшему объему страховых премий 1 место из в идов страхования занимает обязательное медицинское страхование, что составляет 292031820 тыс. руб. На втором месте стоит имущественное страхование и составляет 165311012 ты. Руб. На третьем месте по сбору страховой премии, личное страхование (кроме страхования жизни) и равен 86225241 тыс.руб.

Рис. 7 Структура видов страхования в России полугодии 2011 года в тыс. руб.

.

.

В начале 2011 года сборы среди аутсайдерами стали страхование военных, туристов и страхование гос. Налоговой службы РФ.

3. Страховой маркетинг в России.

Страховой маркетинг является частью общей маркетинговой науки и представляет собой систему взаимодействия страховщика и страхователя, направленную на взаимный учет интересов и потребностей. Страховой маркетинг, с одной стороны, - явление страхового рынка, в значительной мере определяющее лицо страхования, а с другой - практический инструмент работы страховых организаций. Данный инструмент направлен на изучение рынка и оптимизацию работы с потребителями.

В структуре страхового маркетинга в настоящее время выделяются два самостоятельных направления:

- товарный, или рыночный, маркетинг;

- структурный, или организационный, маркетинг.

Цель рыночного маркетинга – совершенствование деятельности страховщика и повышение прибыльности страховых организаций за счет анализа состояния внешней среды и изменения товарной среды. Рыночный маркетинг включает:

- изучение и сигментацию рынка, а также собственного страхового портфеля самим страховщиком;

- определение потребностей рынка в страховой продукции и концентрацию усилий на наиболее прибыльных направлениях;

- более точное определение уровня риска для групп клиентов или каждого страхователя индивидуально;

- учет потребностей страхователей при разработке страхового продукта, т.е. совершенствование страховой продукции в соответствии с требованиями рынка.

Организационный маркетинг нацелен на повышение эффективности деятельности страховой организации за счет оптимизации ее внутреннего устройства:

- выбора оптимальной системы сбыта страховой продукции исходя из особенностей потребительского поведения, свойств страхового продукта;

- совершенствования и развития структуры страховых организаций исходя из ее задач с учетом особенностей и квалификации персонала, специфики рынков в связи с организацией системы сбыта страховой продукции;

- совершенствования разделения труда по горизонтали и вертикали.

Страховой маркетинг не может быть эффективным, если он не основывается на анализе потенциальных и имеющихся страховых рынков (клиентов). Поэтому страховой маркетинг выполняет следующие функции:

- исследование рынков и изучение собственного страхового портфеля;

- разработку требований к страховым продуктам (услугам);

- продвижение страховых продуктов на рынок

Исследование рынков и собственной клиентской базы – это изучение потенциальных и нынешних клиентов с целью выявления таких потребительских групп, привлечение которых в страховых организациях в качестве страхователей принесет страховщику наибольшую прибыль. Исследование рынков подразумевает также его сегментацию и выделение целевых (наиболее предпочтительных) участков.

Данный процесс должен осуществляться с учетом свойств потенциальных клиентов и имеющейся у страховщика клиентуры, к которым относятся:

- ее страховые потребности – требуемое страховое покрытие;

- географическое и социально-демографическое распределение;

- платежеспособность потребителей;

- возможность воздействия на клиентуру при помощи рекламы и иными способами с целью убедить ее приобрести страховой продукт;

- стоимость привлечения клиентуры в страховые организации – затраты на содержание сбытовых звеньев;

- возможные направления эволюции страховых потребностей и предпочтений клиентов – динамика потребительского сегмента в плане его платежеспособности, потребностей и способов привлечения в страховые организации;

- конкурентность страховых рынков и возможные перспективы действия конкурентов;

- оценка уровня риска наступления страхового случая для различных типов страхователей;

- оценка средней стоимости страхового события и стоимости страховых случаев для различных групп потенциальных клиентов.

Исследование собственного страхового портфеля страховщика – это анализ вероятности наступления страховых событий и стоимости страховых случаев для фирм в зависимости от различных характеристик клиентуры (страхователей):

- географического положения;

- профессии;

- характера деятельности;

- пола;

- возраста;

- характера застрахованных рисков и взятого на страхование имущества или иных интересов.

Анализ страхового портфеля позволяет оценить потребности клиентуры в страховом покрытии, изучить факторы привлекательности продукта и страховые организации в целом, разработать методики удержания клиентуры.

Разработка требований к страховым продуктам – это процесс определения их свойств, в наибольшей степени удовлетворяющих потребности страхователей, а также соответствующих потребительским предпочтениям в отношении формы организации страхового продукта. В этот процесс должны входить:

- принимаемые на страхование имущественные интересы;

- страхуемые рынки;

- цена страхового продукта;

- дополнительные услуги, предоставляемые страховщиком;

- качество и полнота обслуживания клиента на стадии продолжения страхового договора.

Страховой маркетинг в России в последнее время становится довольно популярным направлением развития большинства отечественных страховщиков. Появляется все больше теоретико-методологического и прикладного научного материала, где в той или иной степени затрагиваются проблемы страхового маркетинга.

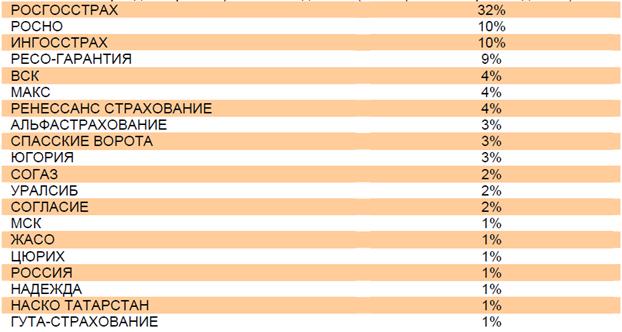

Наиболее узнаваемый бренд среди лидеров «гонки» оказался «РОСГОССТРАХ», на втором месте «РОСНО» и «ИНГОССТРАХ», получившие по 10 %.

Табл. 7. Знание брендов страховщиков без подсказки (от общего числа респондентов)