2015-06-24

2015-06-24 701

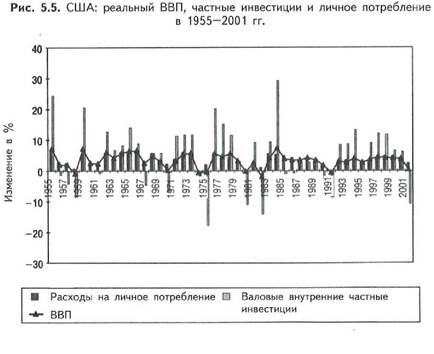

701Как известно (известно давно, но об этом регулярно забывают на время), индустриальная экономика развивается циклически. Движущей силой делового цикла обычно выступают частные инвестиции. При подъеме деловой активности создаются новые рабочие места и растет личное потребление; когда же компании сдерживают инвестиции, рабочие места сокращаются, а потребление замедляется. И хотя оно составляет наибольшую часть конечного спроса во всякой крупной экономике, циклами ее развития движут именно частные инвестиции. Они быстрее потребления растут в периоды мощного экономического подъема и быстрее сокращаются в периоды резкого спада (см. рис. 5.5). Распределение ВВП США на 2001 год представлено в табл. 5.1.

Источник; Бюро экономического анализа.

Источник; Бюро экономического анализа.

|

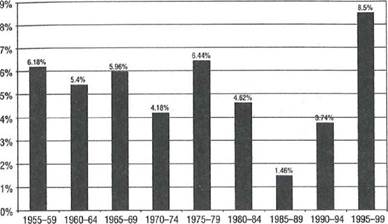

Во второй половине 1990-х годов темпы роста частных инвестиций ускорились (см. рис. 5.6). Подъем рынка акций взвинтил рыночную капитализацию, и для корпораций выпал шанс получить легкую добычу от продажи акций. Растущий дефицит текущего счета США указывал и на то, что у остальных стран накопились огромные долларовые излишки, значительную часть которых они были готовы вложить в американские корпоративные облигации.

Табл. 5.1. США: распределение ВВП в 2001 г.

|

Источник: Бюро экономического анализа.

За указанный период частные инвестиции превысили свою обычную долю в ВВП. Этот рост, связанный с вложением средств в оборудование и программное обеспечение, был особенно ощутим, поскольку всевозможные компании типа dot.com и telco хватались за наличность так, словно жили последний день на свете. Впрочем, для многих из

Рис. 5.6. США: среднегодовой рост частных инвестиций (1955—99 гг.)

Источник: Бюро экономического анализа.

Источник: Бюро экономического анализа.

|

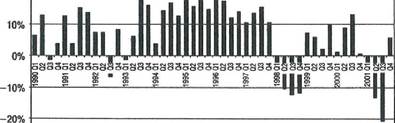

Рис. 5.7. США: инвестиции в оборудование и программное обеспечение в % ВВП (1970-2001 гг.)

| Средний данного пе | ок рис | затель д «а 7,8% | ля | |||||||||||||||||||||||||||

Источник: Бюро экономического анализа.

них тот "день" действительно оказался последним (см. рис. 5.7).

Из-за необычайного экономического роста и рыночного подъема второй половины 1990-х годов создалось впечатление, будто с приходом этой "Новой модели" о деловых циклах можно забыть. Но вера в экономические чудеса довольно мимолетна. Весной 2000 года пузырь "Новая модель" стал стремительно сдуваться, так что на следующий год США опять оказались в спаде. Он отразился и на корпоративной прибыльности (см. рис. 5.8).

Рис. 5.8. США: корпоративная прибыль за вычетом налогов (изменение в % по сравнению с предыдущим годом) в 1990—2001 гг.

40% -----------------------------------------------------------------------------------------------------------------------

30%------------------------------------------------------------------------------------------------------------------------

20%

-30%--------- ■-------------------------------------------------------------------------------------------------------------

-30%--------- ■-------------------------------------------------------------------------------------------------------------

|

Источник: Экономическая информация ФРС (St. Louis Fed.).

И почти сразу же стало очевидно, что в эпоху пузыря корпоративная Америка сделала ряд крупных ошибок. К тому же, в 2 0 02 году общественность узнала о том, что в попытке скрыть грехи многие из крупнейших компаний прибегли к мошенничеству. Скандалы следовали один за другим. И почти одна за другой в ряды

Табл. 5.2. США: самые крупные банкроты (с 1980 г. до момента написания книги)

|

| Источник: BanruptcyData.com |

банкротов попали корпорации "Энрон", "Глобал кроссинг" и "Уорлдком" с их суммарными активами в 196 млрд долл. США. Эта сумма с лихвой перекрывала активы 10-ти крупнейших компаний- банкротов (вместе взятых) периода 1980-х и 1990- х годов (см. табл. 5.2). А уж когда прекратила свое существование и бухгалтерская фирма из "Бо льшой четверки" (это фирма "Артур Андерсен", которая была признана виновной в противодействии правосудию путем уничтожения документов с целью скрыть от суда махинации в "Энрон"), вера в систему как таковую была подорвана до самых корней. В лето разыгравшегося скандала рынок акций рухнул.

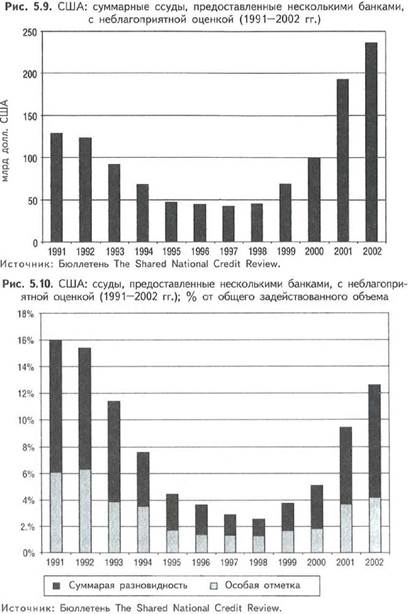

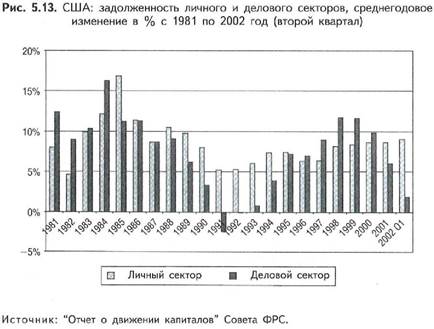

Финансовые трудности не свелись к положению отдельных крупных компаний. Начиная с 1999 года ненадежность кредитования стала распространяться на весь корпоративный сектор, и проблемы нарастали следом в ускоренном, темпе (см. рис. 5.9 и 5.10).

Когда же кредитоспособность корпоративного сектора начала явно сходить на нет, кредитные вливания в него утратили былой напор. В первом квартале 2002 года задолженность компаний возрастала со среднегодовой скоростью 2%, меж тем как в 1998 и 1999 годах долги выросли на 12%.

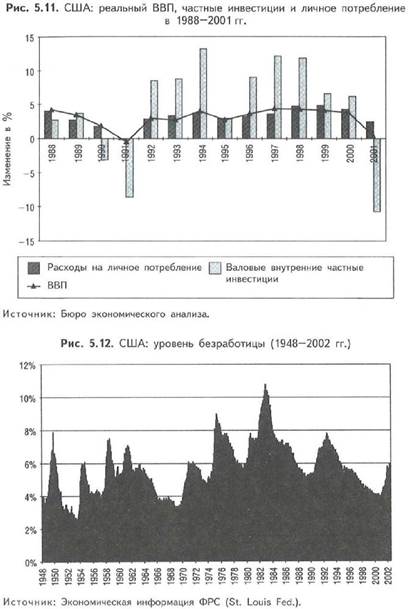

В условиях, когда рынок оказался перенасыщен, товары подешевели, а кредиты стали намного труднодоступнее, корпорации начали свертывать инвестирование; и в 2001 году доля частных инвестиций резко упала (см. рис. 5.11).

Сильно пострадав от собственных же ошибок, корпоративный сектор не замедлил с массовыми увольнениями. С октября 2000 года по июнь 2002 года число безработных в США возросло с 2,9 до 8,4 млн человек, т.е. на 52%. Темпы роста безработицы подскочили с 3,9% до 5,9% (см. рис. 5.12).

Уменьшение инвестиций и рост безработицы — это стандартная схема, по которой деловой цикл идет на спад. При этом расходы на личное потре-

|

|

бление также должны были резко сократиться. Однако, несмотря на рост безработицы и скатывающийся рынок акций, потребление

оставалось на удивление активным. Подобное феноменальное расхождение между переменами в частном инвестировании и личном потреблении было связано с тенденциями кредитного рынка.

| растущая продолжает |

| момент резко задолженность |

| На данный потребительская |

В первом квартале 2002 года рост задолженности в деловом секторе замедлился лишь до 2% (в среднегодовом исчислении). Дела многих фирм, которые лишились нового кредита для погашения предыдущего, пошли на убыль. Но потребители продолжали получать кредиты без ограничений (см. рис. 5.13).

|

подпитывать потребление в США. В свою очередь, оно подпитывает американскую экономику, а та — мировую. Однако для потребителей уже надвигаются тяжелые времена, связанные с возвратом долгов. Ведь сколько ни говори "Халва!", сладко не будет. Кончились потребительские кредиты — кончена и игра. Без новых ссуд для погашения старых карточный домик потребительского кредитования рухнет. И тогда спад по схеме "Новая модель" перейдет в свою серьезную стадию.