2015-06-24

2015-06-24 570

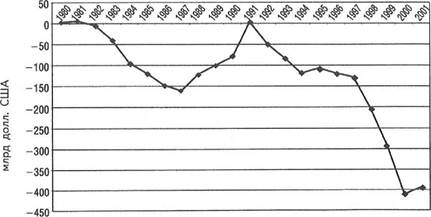

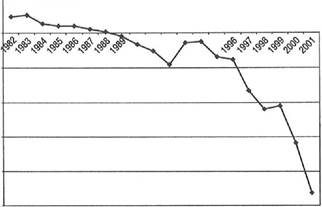

570Рис. 6.1. США: баланс текущего счета (1980-2001 гг.)

Источник: Министерство торговли США, Бюро экономического анализа.

Источник: Министерство торговли США, Бюро экономического анализа.

|

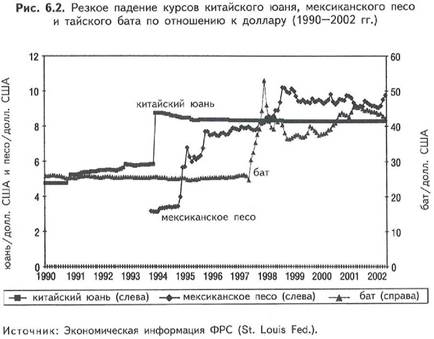

Обсуждение этого вопроса целесообразно начать, еще раз взглянув на тенденции в балансе текущего счета за последние два десятилетия (см. рис. 6.1). Отправной точкой в череде дефицитных рекордов стало начало 1980-х, а пиковой - 1987 год (161 млрд долл. США). В конце 1980-х годов доллар ослаб, и дефицит уменьшился, а текущий счет ненадолго вернулся к сбалансированному положению 1991 года. Однако с 1992 года он снова стал расти, причем неуклонно, по мере того как национальные валюты одна за другой слабели по отношению к доллару. В 199 4 году упал курс песо, а год спустя — и китайского юаня (см. рис. 6.2).

|

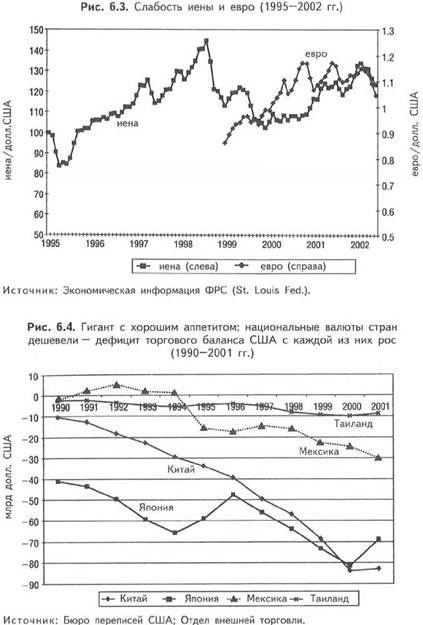

Что касается иены, то после пика 1995 года она снова пошла вниз, причем резко. В 199 7 году, с развертыванием Азиатского кризиса, по валютам прокатилась мощная волна нестабильности. Как это ни удивительно, но даже евро, пущенный в ход под

|

занавес десятилетия, оказался слаб по сравнению с долларом (см. рис. 6.3).

Естественно, что с девальвацией каждой из названных валют рос и дефицит американского торгового баланса с соответствующими странами (см. рис. 6.4).

К 20 00 году дефицит американского текущего счета вырос до 410 млрд долл. США, или более чем на 4% их ВВП. На следующий год наблюдалось некоторое улучшение: тогда в сверхрастущей экономике произошел небольшой откат. В 2002 году дефицит, похоже, установит новый рекорд в нарушении равновесия, дойдя почти до 5% ВВП. С точки зрения перспектив это означает, что дефицит американского текущего счета в размере 500 млрд долл. США будет равноценен 1,5% мирового ВВП.

Чтобы профинансировать этот колоссальный дефицит текущего счета, США (начиная с 1980 года) были вынуждены привлечь в страну иностранные инвестиции на сумму почти в 3 трлн амер. долл. Схематически это явление выражено в симметрии дефицита текущего счета и профицита финансового счета страны (см. рис. 6.5).

Дефицит текущего счета обернулся для США тем, что они превратились из крупного мирового кредитора (которым оставались вплоть до начала 1980-х) в крупного мирового должника (какого еще не знала история). Это превращение отражено на рис. 6.6 в виде изменения чистой международной инвестиционной позиции США с 1982 по 2001 год.

Она является "моментальным фотоснимком", который показывает сколько страна задолжала мировому сообществу. Иначе говоря, из него видно, на сколько стоимость всех зарубежных американских активов меньше стоимости

американских активов, которыми владеют остальные

Рис. 6.5. США: зеркальное отражение: текущии счет

в сравнении с финансовым (1969—98 гг.

| Е1 Баланс финансового □ Счета баланс текущего счета

| Е1 Баланс финансового □ Счета баланс текущего счета

|

Источник: МВФ, Ежегодник "Международная финансовая статистика, 2001 г

| Рис. 6.6. США: чистая международная инвестиционная позиция |

| >°>J >°>J.су >°1 |

| 1,000 |

| -1.500 |

| -2,000 |

| (по рыночной стоимости) в 1982—2001 гг. |

-2,500

Источник: Министерство торговли США; Бюро экономического анализа

страны.

Чистая инвестиционная позиция США ухудшалась примерно соразмерно изменениям в дефиците их текущего счета. Причина понятна: правительству приходилось покрывать этот дефицит путем продажи различных долларовых активов (это акции, облигации, собственность, бумажные доллары и т.д.). В обмен торговые партнеры предоставляли товары и услуги. В конце 2001 года чистая международная инвестиционная позиция США составляла 2,3 трлн долл., или 22,6% ВВП. За один только 2001 год внешний долг США (в % ВВП) вырос на 6,6% (с 16,0% до 22,6%). И если в следующие пять лет ежегодный дефицит сохранится на уровне 5% ВВП, то к 2006 году чистая задолженность США остальным странам возрастет до размера 50% ВВП (см. рис. 6.7).

Рис. 6.7. США: активы кредитного рынка, принадлежащие остальным странам в 1980-2002 гг. {первый квартал)

4,000 - 3,500 -

|j 3,000 -

и

^ 2,500 -

ц

о

* 2,000 " CI О.

* 1,500 1,000 500

|

Источник: "Отчет о движении капиталов" Совета ФРС,

Раздувание дефицита текущего счета (особенно с 1997 года) означало, что доля зарубежных владельцев активов уже круто идет вверх. Так, доля владельцев акций увеличилась с неполных 7% в 1997 году до свыше 11% в конце 2001 года[13], меж тем как доля частных владельцев американских казначейских облигаций подскочила с 20% (1994 г.) до 40% (2001 г.)[14].

Столь мощный приток капитала извне серьезно отразился на американской экономике. Например, в конце 1990-х годов (в отсутствие зарубежных закупок, соразмерных приведенным данным) меньше были бы и рост рыночного курса в США, и снижение доходов от казначейских облигаций (что нетрудно увидеть по

вышеприведенным показателям).

Сейчас в частном секторе США действует сверхрычаг, а потому профицитным странам будет все труднее находить достаточное число новых инвестиционных точек для размещения своих долларовых излишков. И когда они откажутся финансировать колоссальный дефицит текущего счета США, доллар рухнет, а страна не сможет и далее ежегодно импортировать товары и услуги торговых партнеров на сумму, которая на 500 млрд долл. больше экспортной.

Инвестиционные варианты

Если профицитные страны не захотят конвертировать долларовые излишки в национальную валюту (то есть убивать курицу, которая несет золотые яйца), то им остается одно: покупать американские долларовые активы. В этом у них есть 3 варианта на выбор: инструменты кредитного рынка (долги); американские корпоративные акции; прямые иностранные инвестиции. Выбор, который делали страны каждый год (начиная с 19 96-го), представлен в табл. 6.1.

Таблица показывает распределение чистого приобретения финансовых активов по странам, которое в 2001 году достигло 791,1 млрд долл. США. Чистая сумма этих приобретений уравновешена чистым ростом их обязательств (337, млрд долл. США на 2001 год). Разность сумм и есть чистые финансовые инвестиции в США прочих стран (453,2 млрд долл. США в 2 001 году). Внизу таблицы указан дефицит текущего американского счета с целью показать, что чистых финансовых инвестиций остальных стран хватило для финансирования текущего американского счета за данный период. Но, в сущности, так и должно быть. Ведь США вынуждены расплачиваться с поставщиками товаров и услуг. И коль скоро они импортируют больше, чем экспортируют, то вынуждены покрывать дефицит путем продажи торговым партнерам финансовых активов в соответствующем объеме.

За указанный в таблице 5-летний период дефицит текущего американского счета вырос в 3,5 раза (со 121 млрд долл. США в 19 96 году до 417 млрд в 2001 году). Следовательно, чистые зарубежные финансовые инвестиции в США должны были также возрасти. Вот, кстати, удобный случай развенчать одну из наиболее нелепых идей из числа расхожих в конце XX века.

Дело в том, что госчиновники и инвестиционные банкиры нередко уверяют общественность в том, будто текущий счет США оказался дефицитным из-за рьяных зарубежных инвесторов. Их вклады якобы образовали огромный профицит финансового счета, что, в свою очередь,

Табл. 6.1. Приобретение американских финансовых активов остальными странами в 1996—2002 гг. (первый квартал) в млрд долл. США

|

Примечание: согласно последующей перепроверке дефицита текущего счета, он составил 410 млрд в 2000 г. и 393 млрд в 2001 г.

Источник: "Отчет о движении капиталов" Совета ФРС; табл. F. 107,

неизбежно ведет к дефициту текущего счета: ведь финансовый и текущий счета должны

взаимодополнять друга друга в сумме.

Довод просто до смешного нелепый! Уму непостижимо, как можно всерьез относиться к такому? Конечно, американцы покупают у остальных стран больше, чем те у них. Причина более чем очевидна: себестоимость производства за рубежом дешевле, ибо рабочая сила там гораздо дешевле американской. Именно поэтому следом за девальвацией национальной валюты Мексики, Китая, Таиланда и прочих стран Азиатского кризиса произошел скачок профицита их текущих счетов. От снижения оплаты труда продукция этих стран стала еще привлекательнее для американских

потребителей. Так при чем же здесь зарубежные инвесторы с их желанием вкладывать в Америку? Выходит, американцы обустраивают свой быт импортными вещами в угоду инвесторам? А может, они все-таки предпочитают импортное потому, что оно вдвое дешевле отечественного? Знаете, сколько получает рабочий китайской фабрики? 4 доллара вдень! Вот и прикиньте сами.

400 млрд долл.: таков примерный дефицит текущего счета США в 20 01 году. Причина та же: остальные страны умеют тратить на производство меньше, чем США. А если все еще есть желающие уверять, будто в дефиците повинны иностранцы с их жаждой скупать американские активы, то над такими остается лишь посмеяться. Неужели они и впрямь так считают? Может, им просто неловко отречься от своего мнения? В любом случае нельзя вводить общество в заблуждение, говоря о причинах дефицита, ибо он серьезно нарушил равновесие мировой экономики.

Выбор доступных инвестиционных

инструментов (оцененных в долларах), который

сделали остальные страны, размещая долларовые излишки, представлен на рис. 6.8.

|

В 2 001 году торговые партнеры США приобрели их финансовые активы (в чистом виде) разного рода: это долговые инструменты, включая корпоративные облигации (29%) и ценные бумаги

госорганизаций (21%);

казначейские ценные бумаги иностранные инвестиции (20%); акции (16%); прочее (10%).

Оставшаяся часть этой посвящена анализу тенденций перечисленных категорий активов. определить, достаточно ли они вместе, так и в отдельности),

государственные (3%); прямые корпоративные

главы будет в каждой из Цель анализа — надежны (как чтобы удержать

инвесторов: то есть будут ли профицитные страны

и впредь вкладывать в США свой ежегодный полутриллионный излишек.