2015-06-24

2015-06-24 787

787С 1969 по 2001 год суммарная задолженность американского кредитного рынка (в % ВВП) возросла со 152% до 290%, то есть практически удвоилась (см. рис. 6.9). В целом, тенденция из

Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 1. Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 1. |

года в год оставалась восходящей почти без перерывов. Однако выделяются два периода, когда этот рост заметно ускорялся сравнительно с объемом производства: первый — с 1982 по 1988 год, второй — с 1996 года и по сей день. Понятно, что они не случайно почти полностью совпали с самыми мрачными моментами в развитии дефицита текущего счета. Долговые эмиссии росли в ответ на тогдашнюю потребность профицитных

стран вложить свои долларовые излишки в долларовые активы. В те же периоды наблюдался и скачок рыночного курса, поскольку мировое сообщество использовало торговый профицит для покупки американских акций.

Далее мы подробнее рассмотрим различные секторы экономики, которые производят эмиссию долговых инструментов. Но прежде хочу предложить вашему вниманию отрывок из квартального научного Отчета, который Ассоциация рынка облигаций представила в августе 2002 года. С его помощью можно спроецировать нынешние тенденции долгового рынка в ближайшее будущее.

"В первой половине 2002 г. американский рынок облигаций выпустил новые эмиссии на общую сумму в 2,5 трлн долл., что на 16,8% выше, чем за тот же период прошлого года (2,1 трлн). Инвесторы нашли в облигациях уход от низкодоходных акций, а эмитенты установили одну из самых низких процентных ставок за десятилетия.

• Объем нереализованных коммерческих бумаг упал в конце второго квартала на 4,1%, или до 1,32 трлн (с 1,38 трлн в первом квартале). Неуверенность в кредитоспособности эмитента вызвала понижение спроса на коммерческие бумаги за последние кварталы.

• Эмиссия ценных бумаг, связанных с ипотекой достигла в первой половине этого года общей суммы в 1,01 трлн долл., что на 51,6% выше, чем за тот же период прошлого года (664,1 млрд).

• Объем новых долгосрочных эмиссий федеральных организаций возрос в первой половине 2002 г. до 453,7 млрд долл. Объем нереализованных краткосрочных долговых инструментов федеральных организаций упал до 4,0% (651,9 млрд на конец июня).

• Новые эмиссии корпоративных облигаций достигли в первой половине 2002 г. общей суммы в 3 8 8, 2 млрд долл. с понижением объема во всех секторах — в инвестиционном, высокодоходном и в разряде конвертируемых.

• Эмиссия бумаг, обеспеченных активами, возросла до 23 7,9 млрд долл., что на 6,2% выше, чем за тот же период прошлого года (223,9 млрд).

• Эмиссия казначейских валовых купонов выросла со 155,1 млрд в первой половине 2001 г. до 233,1 млрд в первой половине 2002 г. (т.е. на 50%).

• Муниципальные эмиссии достигли рекордной суммы в 19 4,6 млрд долларов в первых двух кварталах 2 002 г. Новые долгосрочные эмиссии возросли за июнь до 164,6 млрд, а краткосрочные — до 3 0,0 млрд."

Анализ данных тенденций рынка облигаций дает массу сведений об американской экономике. Как станет очевидно далее, эти 400 миллиардов (рост эмиссий в 16,8% из года в год в течение 12-ти месяцев вплоть до конца июня 2002 года) сыграли главную роль в обеспечении американским потребителям жизни не по средствам и по сей день. Как именно это произошло, будет показано далее через анализ американского кредитного рынка.

Движение капиталов

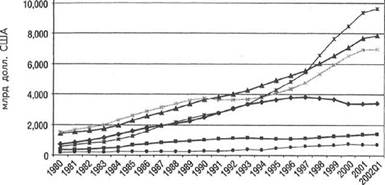

Наиболее всеобъемлющий источник информации о задолженности США — это публикуемые отчеты Совета губернаторов ФРС ("Отчет о движении капиталов в США"). В них все долги американского кредитного рынка представлены по категориям как должников, так и владельцев долговых инструментов. На рис. 6.10 и в табл. 6.2 показаны (соответственно) рост суммарного долга

кредитного рынка с 1980 года и до настоящего момента и распределение долгов по секторам.

|

Самые крупные должники — это (в порядке перечисления) финансовый сектор, личный сектор, нефинансовый корпоративный сектор и федеральное правительство (см. рис. 6.11).

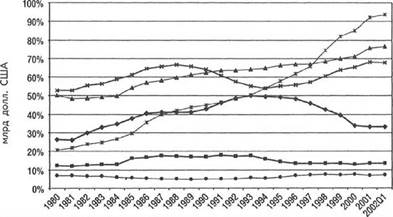

Две наиболее значимые тенденции здесь — это быстрый рост задолженности финансового сектора в течение всего периода и абсолютное уменьшение долга федерального правительства в конце 1990-х годов. Эти тенденции прослеживаются еще отчетливее, когда задолженность каждого сектора выражена в процентах от ВВП (см. рис. 6.12).

В этом исчислении долг финансового сектора подскочил с 20% (в 1980 г.) до 93% (в начале 2002 г.). За тот же период долг личного сектора

Рис. 6.11. Основные секторы-должники американского кредитного рынка в 1980—2002 гг. (первый квартал) 12,000  |

-♦-федеральное правительство-*- Местные правительства и пр-ва штатов-*- Деловой сектор -«-Отечественный финансовый сектор -*-Личный сектор -«-Иностранный сектор

Источник; "Отчет о движении капиталов" Совета ФРС; табл. L, 1.

Рис. 6.12. Задолженность по секторам е % от ВВП в 1980-2002 гг. (первый квартал)  Федеральное правительство -*- Личный сектор -«-Отечественный финансовый сектор Местные правительства и пр-ва штатов Деловой сектор -*- Иностранный сектор Федеральное правительство -*- Личный сектор -«-Отечественный финансовый сектор Местные правительства и пр-ва штатов Деловой сектор -*- Иностранный сектор |

Источник: "Отчет о движении капиталов" Совета ФРС.

вырос с 50% до 78%. Долг делового сектора поднялся с 52% до 69%. Долг федерального правительства также вырос — с 27% (1980 г.) до 32% (2002 г.), причем, несмотря на нехарактерный профицит госбюджета в течение ряда лет конца 1990-х годов. Что касается долгов местных правительств и правительств штатов, а также иностранного сектора, то они оставались относительно неизменными на всем протяжении данного периода.

Рассмотрим теперь долговые тенденции в каждом из четырех самых крупных секторов с целью оценить их кредитоспособность на сегодня. Финансовый сектор

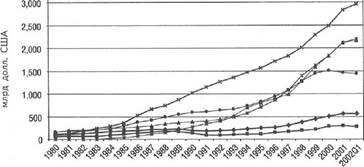

За последние два десятилетия задолженность этого сектора невероятно возросла. Она подскочила с 5 78 млрд долл. США (1980 г.) до 9,6 трлн (начало 2002 г.), или с 21% до 93% ВВП. Другой не менее важный момент в плане выпущенных долговых инструментов: организации, которые традиционно были кредиторами (коммерческие банки и сберегательные учреждения) померкли на фоне мощного роста в этот период ипотечных пулов федерального значения; ПСГ; а также эмитентов ценных бумаг, обеспеченных активами (ЦБОА; см. рис. 6.13 и 6.14). Так, в 1980 году задолженность ипотечных пулов федерального значения и ПСГ достигла 4% и 6% ВВП, соответственно; меж тем как рынок ЦБОА еще вообще отсутствовал. К началу 2002 года суммарный долг этих 3-х групп поднялся до 71%, в то время как долг традиционных кредиторов в процентном измерении почти не изменился.

Что касается финансового сектора, то за последние двадцать лет его характер изменился коренным образом, а потому необходимо отдельно рассмотреть каждую из его составляющих.

Табл. 6.2. Суммарный долг американского кредитного рынка по секторам в 1995—2002 гг, (первый квартал)

|

| Источник: "Отчет о движении капиталов" Совета ФРС; табл. L, 1. |

Рис. 6.13. Составляющие долга финансового сектора в 1980—2002 гг. (первый квартал) 3,500  |

Коммерческий банковский бизнес ПСГ Эмитенты ЦБОА

| Источник: "Отчет о движении капиталов" Совета ФРС. |

Сберегательные учреждения-*- Ипотечные пулы федерального значения -«-Прочее

Источник: "Отчет о движении капиталов" Совета ФРС.

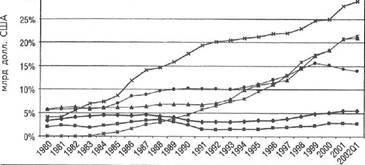

Рис. 6.14. Составляющие долга финансового сектора в % от ВВП в 1980—2002 гг. (первый квартал)

35% --------------------------------------------------------------------------------------------------- —-

30%  Коммерческий банковский бизнес -*- ПСГ -*- Эмитенты ЦБОА -ш- Сберегательные учреждения Ипотечные пулы федерального значения -«-Прочее Коммерческий банковский бизнес -*- ПСГ -*- Эмитенты ЦБОА -ш- Сберегательные учреждения Ипотечные пулы федерального значения -«-Прочее |

Ипотечные пулы федерального значения. —

Пулы — это группы родственных финансовых инструментов (например ипотека), объединенные для перепродажи инвесторам на вторичном рынке. Ипотечные пулы федерального значения — это, согласно "Отчету о движении капиталов", объединения ипотечных ценных бумаг, эмитентами которых являются Государственная национальная ипотечная ассоциация (Ginnie Мае), Федеральная национальная ипотечная ассоциация (Fannie Мае), Федеральная корпорация ипотечных жилищных кредитов (Freddie Mac) и Управление фермерского жилья. Обязательства ипотечных пулов

федерального значения подскочили со 114 млрд долл. США (4% ВВП; 1980 г.) до 3 трлн (29%; начало 2002 г.). Только с начала 1999 года этот показатель вырос более чем на 1 трлн. По другую сторону балансового счета этих организаций значатся резидентская ипотека в виде активов примерно на ту же сумму.

Хотя правительство не дает гарантий по долгам Fannie Мае и Freddie Mac, их облигации приносят доход от рыночных торгов, который имеет очень низкую премию относительно казначейских облигаций. Очевидно, люди убеждены, что правительство не допустит доведения этих организаций до долгового дефолта, случись тем столкнуться с финансовыми трудностями. Но масштабы и темпы роста этих трудностей за последнее время таковы, что уже не раз заставляли общество поволноваться, причем с разной подоплекой. Одни опасались, что благодаря связи с правительством эти группы получают незаслуженное преимущество перед конкурентами. Других пугало, что своими мощными ипотечными покупками эти группы надуют пузырь рынка собственности. Сторонники же групп аргументируют тем, что благодаря этим организациям жилищная собственность стала доступнее. Так или иначе, но, приобретая ипотеку, пулы направили мощный денежный поток на американский рынок собственности, тем самым, подтолкнув его на более высокий уровень.

Подробности этого процесса приведены в "Квартальном научном отчете" (август 2002 г.) Ассоциации рынка облигаций, а именно:

"В первой половине этого года суммарная эмиссия ценных бумаг ипотечного типа, включая государственные и частные выпуски, а также обеспеченные ипотечные

обязательства (ОИО) составила 1,01 трлн, что на 51,6% выше, чем за тот же период прошлого года (664,1 млрд).

В первой половине 2001 г. эмиссия госорганизациями ценных бумаг, обеспеченных ипотекой (ЦБОИ), возросла до 637,6 млрд долл. США (или на 38,8%) по сравнению с 459, 5 млрд в первой половине 2001 г. Эмиссия Fannie Мае выросла с 226,7 млрд в первой половине 2001 г. до 311,0 млрд в первой половине этого года (т.е. на 37,2%). Суммарный объем новых эмиссий ЦБОИ Freddie Mac составил в первых двух кварталах 2002 г. 2 40, 4 млрд, что на 52,8% выше по сравнению с тем же периодом прошлого года. Эмиссия Ginnie Мае увеличились в первой половине 2002 г. на 14,2%, достигнув 86,2 млрд долл.

В первой половине 2002 г. эмиссия ОИО госорганизаций выросла до 241,0 млрд, что более чем вдвое превышает сумму за первые два квартала 2001 г. (111,5 млрд). Новая суммарная эмиссия ОИО Freddie Mac выросла с 71,9 млрд (за тот же период прошлого года) до 148,7 млрд. Fannie Мае и Ginnie Мае также увеличили эмиссию ОИО в первой половине этого года. Эмиссия Fannie Мае возросли с 22,2 млрд (за тот же период 2001 г.) до 5 8,4 млрд; а эмиссия ОИО Ginnie Мае увеличилась почти вдвое, поднявшись с 17,4 млрд (в первой половине 2002 года) до 33,9 млрд долл."

Всякому пузырю активов нужно кредитное топливо. Из приведенных выше данных становится ясно, откуда американский пузырь рынка собственности получает кредитную подпитку, а американские потребители (как следствие) — подпитку их покупательского ажиотажа.

Предприятия, спонсируемые государством. — В конце первого квартала 2002 года обязательства ПСГ достигли 2,2 трлн долл., поднявшись с отметки выше 1,1 трлн (конец 19 9 7 г.). Обязательства представлены в основном долговыми инструментами ПСГ.

Среди ПСГ, упомянутых в отчете ФРС ("Отчет о движении капиталов"), значатся: Федеральные банки жилищного кредитования, Федеральная национальная ипотечная ассоциация (Fannie Мае), Федеральная национальная ипотечная ассоциация (Freddie Mac), Система фермерского кредитования, Финансовая корпорация, Корпорация финансового урегулирования и Маркетинговая ассоциация студенческих ссуд (Sallie Мае).

Их активы включают в себя ценные бумаги американских госорганизаций (в т.ч. Fannie Мае и Freddie Mac: 46%), ипотеку (13%), корпоративные и иностранные облигации (6%), ссуды друг другу (23%). Иначе говоря, данные институты выпускают облигации и используют основную часть выручки, чтобы либо предоставить кредиты прочим ПСГ, либо купить их облигации.

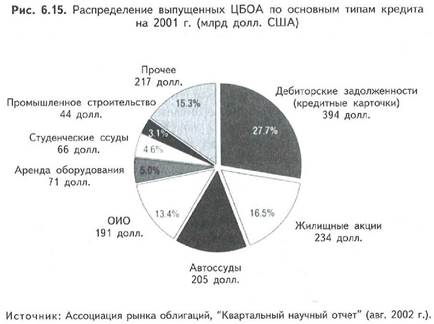

Эмитенты ЦБОА. — Самая впечатляющая вспышка задолженностей отмечалась среди эмитентов ЦБОА. В начале 1980-х годов рынок ЦБОА делал лишь свои первые шаги, но затем поразительно быстро набрал темп. Впервые эмитенты ЦБОА превзошли по задолженностям коммерческие банки в 1990 году. А менее чем 12 лет спустя их превосходство стало почти 4- кратным. К началу 2002 года активы и обязательства эмитентов ЦБОА достигли 2,2 трлн долл. Состав активов: ипотека (42%), потребительские кредиты (27%), торговые дебиторские задолженности (11%), ценные бумаги госорганизаций (13%), прочие ссуды и авансы (7%).

ЦБОА складываются из пула активов: это ипотека, кредитные карточки, автоссуды, аренда оборудования, корпоративные ссуды, торговые дебиторские задолженности и т.д. Учредители в лице банков и лизинговых компаний собирают группы ссуд и продают их структурам специального назначения (ССН), которые, в свою очередь, выпускают ЦБОА для инвесторов.

ЦБОА дают учредителям пулов активов ряд преимуществ. Во-первых, продавая активы структурам спецназначения, они уменьшают число активов, отягощенных риском, а значит, высвобождают капитал и получают возможность предоставлять еще больше ссуд. Во-вторых, уменьшается степень риска. В худшем случае (т.е. когда пул активов действует неэффективно) бремя банкротства ляжет не на учредителя, а на ССН. Наконец, учредитель получает проценты от предоставляемых ссуд и постоянного финансирования активов на всем протяжении их существования.

Иными словами, благодаря секьюритизации учредители ссуд пользуются большинством преимуществ, которые дает кредитование без сопряженного риска. Рисковать вместо них будут институциональные инвесторы, которые приобретают ЦБОА и фонды, которыми они управляют. Вытеснив (в ходе своего развития) ссуживание из банковского сектора, рынок ЦБОА сократил и потенциальные обязательства правительства, которое страхует банковских вкладчиков через Федеральную корпорацию депозитного страхования. Однако при этом бремя риска снова перемещается на плечи частников: их пенсионные счета попадут под удар в случае крупномасштабного дефолта активов, обеспечивающих ценные бумаги, которые находятся на их пенсионных счетах и во взаимных фондах. Эта слабость может вскрыться при замедлении экономического роста, особенно если учесть, что кредитование жилищных акций второго порядка стало за последние годы самым быстрорастущим сектором рынка ЦБОА. В обществе нарастает обеспокоенность тем, что ЦБОА породили моральную угрозу, исходящую от тех, кто выпускает и продает реструктуризованные ссуды.

Распределение выпущенных ЦБОА по основным типам кредита представлено на рис. 6.15.

Коммерческие банки. - При оценке надежности кредита нужно всегда помнить об одном хорошем практическом правиле: на пике делового цикла она всегда оказывается высокой. По мере кредитного роста у заемщиков нет проблем с выплатой долгов, даже если для погашения старых долгов приходится делать новые. И только когда новые кредиты начинают иссякать, начинается и серьезное ухудшение надежности кредитов. Похоже,

|

американский кредитный рынок как раз перешагнул через эту разделительную черту. Кредитование замедляется, банкротство нарастает.

В первом квартале 2 0 02 года суммарные ссуды коммерческих банков упали по сравнению с предыдущим кварталом, хотя всего на 2 млрд долл. США. Это был первый квартальный спад в кредитовании, начиная с первого квартала 1997 года. Но по сравнению с первым кварталом 2 001 года оно выросло на 1,6%. Банки урезали коммерческие и промышленные ссуды, однако щедро одалживали частникам. Эти суммы выросли на 52 млрд, что на 8,7% выше по сравнению с предыдущим годом, меж тем как коммерческие и промышленные ссуды уменьшились на 78 млрд долл. США (или на 7,5%).

До сих пор потребители в условиях экономического замедления проявляли большую живучесть, нежели корпорации. Почему? Главным образом — из-за непрерывного быстрого роста потребительского кредитования. Как станет очевидно далее, оба сектора находятся в затруднительном положении. Банки либо будут и дальше сдерживать кредитование, либо вскоре пожалеют, что не сдерживали. Их балансовые ведомости готовы зафиксировать режим экономии. Вряд ли они выпустят массу собственных новых долговых инструментов в то время, когда требуют выплат от своих клиентов. Что касается зарубежных инвесторов, то при желании реинвестировать долларовые излишки им придется поискать иной вариант, нежели коммерческие банки.

Остальная часть финансового сектора. —

Особых разъяснений по сберегательным учреждениям не требуется. Можно лишь еще раз указать, что (как и в случае с коммерческими банками) относительная неизменность показателя их задолженности (в % ВВП) связана в основном с развитием рынка ЦБОА. Именно благодаря ему данные группы сумели переместить активы и обязательства со своих балансов в ССН. Что касается разряда "Прочее" (см. вышеуказанные рисунки), то в него входят кредитные объединения, компании по страхованию жизни, финансовые компании, ипотечные компании, инвестиционные трасты, брокеры и дилеры, финансирующие корпорации. Этот разряд

сравнительно мал (всего 14% ВВП). Кроме того, за последние двадцать лет он (в % ВВП) так и не вырос. Поэтому дальнейшие комментарии излишни.

Финансовый сектор: итоговые замечания. — За последние два десятилетия задолженность финансового сектора выросла гораздо быстрее по сравнению со всеми остальными секторами экономики. Сейчас его лидерами стали ипотечные пулы федерального значения, ПСГ и эмитенты ЦБОА, выросшие с невероятной скоростью. Но прочность их положения нужно оценивать в контексте состояния всей экономики. В 2001 и 2002 годах уровень потребления оставался довольно прочным несмотря на экономический спад и резкое соскальзывание рыночного курса. По мнению многих наблюдателей, эта потребительская живучесть связана с непрерывным энергичным ростом кредитов (в форме ипотеки и потребительских кредитов), которые выдает финансовый сектор. Рост безработицы, замораживание зарплаты, разорение рынка акций, низкий (в историческом сравнении) уровень сбережений — все это говорит о том, что в последующие месяцы и годы финансовый сектор будет быстро утрачивать надежность своих активов. И этот процесс уже сейчас набирает силу. По мере его ускорения и сами кредиторы будут утрачивать репутацию надежных партнеров, а потому им станет все труднее выпускать собственные долговые инструменты. В условиях всеобщего падения надежности кредитов зарубежные инвесторы будут неохотно предоставлять новые кредиты американскому финансовому сектору.

Личный сектор

Если за последние годы экономика США и была двигателем мирового экономического роста, то причина тому — американский потребитель-лихач за рулем этой машины.

В конце второго квартала 2002 года долг кредитного рынка в личном секторе достиг 7,9 трлн долл., то есть этот сектор стал самым крупным заемщиком после финансового. В процентах ВВП этот показатель быстро набрал высоту с 50% (в 1980 г.) до 77%, так что американский потребитель мощно подпитал мировую экономику.

Вследствие рекордно низких процентных ставок и безудержного напора кредиторов с их ссудами личный сектор продолжал наращивать и долги, и потребление. Но из-за дефляции экономического пузыря "Новая модель" кривая безработицы пошла вверх, сбив планку роста личных доходов до самого низкого уровня в истории нескольких поколений. Более того, крах американского рынка акций уничтожил с марта 2000 года 8 трлн долл. Соотношение между погашением потребительской задолженности и личным доходом за вычетом налогов быстро набирает новую пиковую высоту, а уровень личного банкротства уже достиг новой рекордной отметки. Не менее тревожная ситуация сложилась и с уровнем личных сбережений. В 2000 и 2001 годах он, на пике подъема, чуть не стал уровнем, так сказать, личных несбережений.

Подробнее эти вопросы уже рассматривались в главе 5, а потому теперь можно без дальнейшего анализа заключить: в американском личном секторе царит финансовая разруха. И при дальнейшем ослаблении экономики и рыночного курса это положение может лишь ухудшиться. Личному сектору остается только одно: меньше занимать и выплатить хотя бы часть имеющихся на сегодня долгов. Что касается зарубежных инвесторов, то они, наверняка, проявят благоразумие и будут осторожнее, принимая любые кредитные решения по этому сектору. Так что в ближайшие несколько лет этот сектор с его долгами вряд ли покажется им заманчивой инвестиционной перспективой (см. рис. 6.16).

Рис. 6.16. Обязательства кредитного рынка личного сектора: 7800 млрд долл. на 2002 г. (второй квартал) Муниципальные ценные бумаги  Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 100. Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 100. |

Нефинансовый корпоративный сектор

Развитие событий в корпоративом секторе происходило почти так же, как и в личном: безоглядные займы и умопомрачительно

нерациональное размещение капитала. О долговом кризисе корпоративного сектора уже говорилось в предыдущей главе, поэтому здесь можно ограничиться лишь кратким обобщением фактов. Во втором квартале 2002 года задолженность достигла 7 трлн долл., или 68% ВВП (в 198 0 году она была 1,5 трлн, или 53%).

Обязательства корпоративного сектора включают в себя корпоративные облигации (54%), банковские ссуды (17%), прочие ссуды и авансы (14%); см. рис. 6.17. Впрочем, так следует из

Рис. 6.17. Нефинансовый коммерческий бизнес; обязательства кредитного рынка: 4866 млрд долл. на 2002 г. (второй квартал) Коммерческие бумаги  Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 102. Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 102. |

его отчетов. Но можно ли им верить? Передние полосы газет из недели в неделю пестрят всевозможными разоблачениями и скандалами, связанными с махинациями в этом секторе. Поэтому есть все основания считать, что он сильно занизил предоставленные данные о задолженности. И наоборот: нет совершенно никаких оснований считать, что его стоит кредитовать и впредь. В первом квартале 2002 года американские коммерческие банки сократили коммерческие и промышленные ссуды на 78 млрд долл. (т.е. на 7,5%) по сравнению с предыдущим годом. Сейчас этот сектор одолевает полномасштабный кризис в форме "кредитной напряженки". И корпорации должны сейчас уменьшить свою задолженность. Многие из них будут просто обязаны сделать это по решению суда (по делам несостоятельных должников). В 1999, 2000 и 2001 годах зарубежные инвесторы приобрели американские корпоративные облигации на суммы в 161 млрд, 183 млрд и 231 млрд долл., соответственно. В силу потерь, которыми грозили эти инвестиции, в ближайшие годы профицитные страны вряд ли выберут американские корпоративные облигации в качестве инвестиционного средства для рециклирования долларовых излишков.

|

Источник: "Международная финансовая статистика", ежегодник за 2001 г.

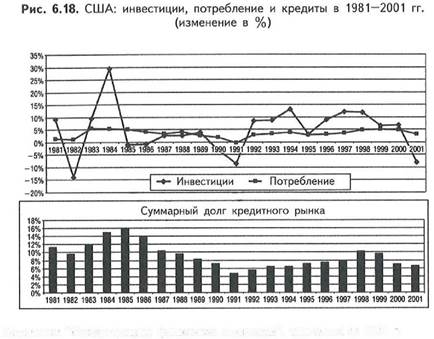

Как видно из рис. 6.18, во время последнего спада в начале 1990-х годов рост суммарной задолженности кредитного рынка

замедлился по мере того, как частные инвестиции также уменьшились, а темпы роста расходов на личное потребление и вовсе упали до черепашьего шага. Та же схема будет действовать и при нынешнем откате. Рост задолженности кредитного рынка не достигнет уровня, необходимого для реинвестиции долларовых излишков профицитных стран.

Правительство США

Из всех крупных секторов, которые производят долговые эмиссии для американских кредитных рынков, менее всего сверхкредитованием страдает американское правительство. Благодаря двум налоговым повышениям (в 199 0-е годы) и быстрорастущим доходам от налогов на увеличение рыночной стоимости капитала (в бытность пузыря "Новая модель") федеральное правительство получило бюджетный профицит на 4 года подряд, начиная с 1998 года. (Правда, многие в правительстве не без оглядки письменно и под присягой поручились бы за точность указанных отчетных данных, если сопоставить их с отчислениями в систему соцобеспечения.) Эти финансовые излишки положили конец длинной череде дефицитных бюджетов, которые в период с 1980 по 1998 год увеличили госдолг правительства (на руках у населения) на 3,1 трлн долл. Благодаря излишкам госдолг (на руках у населения) в % ВВП понизился с 50% (в 1993 г.) до 33% (в начале 2002 г.). В абсолютном исчислении этот показатель, достигнув максимума в 3,8 трлн (в 1997 г.), опять пошел вниз, до уровня в 3,4 трлн (в 2001 г.).

Но теперь, из-за экономического спада и обвала рынка акций, в стране снова бюджетный дефицит. Согласно прогнозам Административно- бюджетного управления, в 2002 году он должен составить 165 млрд, а в 2003 году — 109 млрд долл. США. Однако, судя по развитию событий, прогноз на 2003 год оптимистичен до радужного. Ведь налоговые доходы будут значительно ниже ожидаемых ныне, т.к. экономика продолжает терять темпы развития, а рыночный курс — падать. При этом расходы обещают быть намного выше из-за дополнительных затрат на смягчение удара от спада. Не исключено даже, что к 2004 году бюджетный дефицит побьет свой прежний рекорд в 290 млрд долл. (установленный в 1992 г.) и двинется дальше.

Возможное спасение доллара на ближайший период — новое крупное предложение казначейских облигаций. Торговые партнеры США не упустят шанс инвестировать свои долларовые излишки в облигации, проявив безоговорочное доверие и поддержку американскому правительству.

Для инвестирования излишков профицитным странам нужно надежное инвестиционное средство с ежегодной финансовой емкостью около 500 млрд долл. США. Но велика ли перспектива найти такой гигантский надежный кредитный инструмент в рамках финасового, личного или нефинансового корпоративного сектора? Отнюдь нет — если учесть факторы, о которых говорилось в данной главе. Значит, с точки зрения профицитных стран, сейчас в США как нельзя более подходящий момент для крупного дефицитного бюджета.

Но тогда возникает вопрос: в какой мере и на сколько его хватит для удовлетворения потребности остальных стран в надежных долларовых активах?

В настоящее время доля зарубежных частных владельцев американских казначейских облигаций составляет 40% от общего выпущенного объема. В подобной крупной иностранной доле американское правительство, возможно, увидит угрозу для ценных бумаг. А вдруг эти страны по каким-либо экономическим или политическим причинам начнут активно сбывать казначейские облигации на рынок? Представляете себе, какой ажиотаж может подняться на финансовых рынках в США и во всем мире! Поэтому будет, пожалуй, оправданно предположить, что доля зарубежных владельцев казначейских облигаций вряд ли превысит 50% от общего числа.

Из сделанных предположений следует, что бюджетный дефицит в 500 млрд долл. США смог бы обеспечить лишь половину нового предложения долларовых активов, необходимых торговым партнерам США. А это означает, что профицитным странам пришлось бы искать надежные инвестиционные точки в частном американском секторе, чтобы разместить там 1 трлн долл. на последующие четыре года. Если же они не готовы пойти на такой крупномасштабный риск, то доллар неминуемо рухнет от конвертирования долларовых излишков профицитных стран в прочие валюты.

Не исключены и иные варианты развития событий. Однако среди них трудно представить себе такой, где вполне реальная комбинация событий надолго укрепила бы доллар на его нынешнем уровне. Допустим, дефицит будет меньше 500 млрд долл. (что вполне реально). Но тогда профицитным странам придется искать в частном секторе точку для более крупного объема инвестиций, что и вовсе дело трудное. Не исключено также, что дефицит будет больше 500 млрд (например 8 00 млрд и даже выше). Но превышение подобных размеров означало бы наличие очень серьезного экономического спада и, как следствие, еще большее ограничение в выборе надежных инвестиционных точек частного сектора.

Наконец, в случае системного кризиса в банковском секторе или краха одного или нескольких крупных ПСГ произошел бы немедленный скачок в предложении казначейских облигаций, но при этом остальные подразделения кредитных рынков понесли бы гигантские потери.

Следовательно, судя по всему, в лучшем случае (т.е. при растущем бюджетном дефиците) остальные страны могут рассчитывать лишь на часть необходимых им надежных долларовых активов. Его рост облегчит давление на доллар. Но предложение гособлигаций может оказаться недостаточным как помеха для продажи долларов либо, наоборот, чересчур крупным и породить кризис в прочих секторах кредитных рынков. Временная передышка благодаря возросшему дефициту бюджета — вот на что может рассчитывать доллар в лучшем случае (если оценивать ситуацию реально), причем даже при самых благоприятных обстоятельствах.

Акции

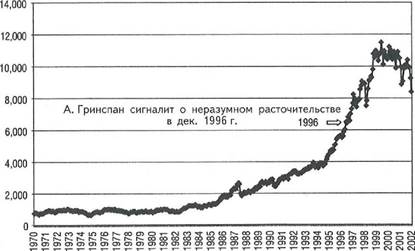

В 20 00 году, при рыночной вершине, остальные страны приобрели американские корпоративные акции на сумму 19 4 млрд долл. США, а в 2002 году этот показатель составил 129 млрд. В период с марта 2000 г. по середину июля 2002 г. индекс S&P упал на 48%, нанеся удар как американским, так и зарубежным инвесторам (см. рис. 6.19). Материальный ущерб от обвала американских рынков акций в этот период составил около 8 трлн долл.

Рис. 6.19. Промышленный индекс Доу-Джонса в 1970—2002 гг. (среднемесячные данные)  Источник: econmaqic.com. Источник: econmaqic.com. |

Эти рынки нельзя считать надежным местом, куда профицитные страны могли бы в ближайшие годы вкладывать долларовые излишки. Для доказательства достаточно двух доводов.

Во-первых, рыночная капитализация

американских рынков акций упала с момента их пика (в начале 20 00 года) на 8 трлн долл. Теперь они не способны с прежней легкостью поглощать сотни миллиардов долларов зарубежных инвестиций.

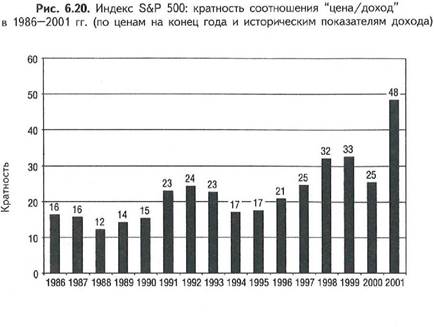

Во-вторых, по историческим меркам курс акций остается сильно завышенным. В период с 1900 по 1990 год средний коэффициент соотношения "цена/доход" индекса S&P был в 15 с лишним раз меньше исторического уровня доходов. В середине 2002 года, после обвала в 48%, кратность соотношения с историческим уровнем доходов составила 30 раз. Так что в своих расчетах инвесторам лучше опираться на прогнозы, а не историческое прошлое компании, а потому учитывать уровень доходов в перспективе, а не в прошлом. Впрочем, если принять во внимание все новые скандальные разоблачения массового бухгалтерского мошенничества компаний с высокой былой репутацией, а также идущий экономический спад, то, похоже, дальнейший обвал доходов, как минимум, не менее вероятен, чем их скачок (см. рис. 6.20).

|

Источник: "Блумберг".

И как только расширение пузыря по благодатной восходящей спирали в рамках экономики сменится порочным движением по нисходящей спирали, доходы улетучатся в мгновение ока. Именно этот процесс стал во многом виновником 75%-ного падения японского рынка акций и 8 8%-ного обвала таиландского рынка акций после разрыва их экономических пузырей. С падением же индекса S&P лишь на 48%, а промышленного индекса Доу-Джонса — лишь на 30% (от их максимумов) курс американских акций остается завышенным. Не исключено, что они упадут гораздо ниже и потом годами будут оставаться внизу. Так что настоятельный совет профицитным странам: ищите иную точку для вложения излишков!

Источник: economagic.com. Источник: economagic.com. |

Кстати, при обвале американского рынка акций в 192 9 году он сначала упал на 8 8%, а уже потом дошел до минимума. До вершины же 19 2 9 года он снова поднялся лишь в 1954 году, то есть 25 лет спустя (см. рис. 6.21). Так что, скупая дешевое, не всегда разбогатеешь!