2015-06-24

2015-06-24 419

419Из табл. 7.2 и 7.3 также видны огромные финансовые затраты, связанные с устранением последствий системных банковских кризисов. За последние тридцать лет большинство переживших их стран выплатили вкладчикам компенсации за потерянные сбережения путем мобилизации госдолга. Эту тактику они выбрали под влиянием МВФ и обычно следовали ей независимо от того, действовала ли до краха банковского сектора официальная система депозитного страхования. В случае отсутствия таковой правительство, по мере

Табл. 7,2. Отдельные банковские кризисы: нефункционирующие ссуды и затраты на реструктуризацию финансовых секторов

|

| Источник: Банк Англии, "Файненшиал стабилити ревью" ("Financial Stability Review"), июнь 2002 г., с. 162. * Примечание: кредиты частному сектору от депозитных банков. В показатели в скобках также включены кредиты прочих банков. |

Табл. 7.3, Во сколько обошлись банковские кризисы

|

Источник: П. Хонохан, Д. Клингебиль (МБРР). "Контроль за финансовыми расходами на банковские кризисы", 17 апр. 2000 г. (Patrick Honohan, Daniela Klingebiel, "Controlling Fiscal Costs of Banking Crises", The World Bank, April 2000).

Рис. 7.9. Суммарные международные резервные активы (1949—2000 гг.)

Источник: МВФ, "Международная финансовая статистика" и годовые отчеты.

Источник: МВФ, "Международная финансовая статистика" и годовые отчеты.

|

развития банковского кризиса, как правило, объявляло о гарантии на все вклады в банковском секторе. Благодаря этому большинство стран получали возможность предотвратить цепную реакцию на всю банковскую систему, что усугубило бы ситуацию с денежным предложением, а также положение в банковском секторе и в экономике. С другой стороны, распространив гарантию на все депозиты, правительства оказались обязанными компенсировать и большинство потерь, связанных с уже фактическим крахом любого банка или банков.

Но выручать вкладчиков лопнувших банков стало делом крайне дорогостоящим. Как следует из предыдущих таблиц, издержки некоторых стран достигли 55% ВВП. В среднем же по 2 4-м банковским кризисам этот показатель (согласно

результатам исследования, указанным в табл. 7.2) составил 16% ВВП. Кроме того, с 1980 года ряд стран (Аргентина, Индонезия, Малайзия,

Филиппины, Таиланд, Турция) пережил два и более кризисов. И наконец, следует отметить, что многие из кризисов, перечисленных в предыдущих таблицах, все еще продолжаются. Так, Аргентина находится в таком глубоком кризисе, что правительство (и без того крупный должник) уже не сумело мобилизовать достаточный объем долгов для возмещения сбережений вкладчиков. И те бурно отреагировали на эти потери. За истекший год в результате кровавых бунтов несколько

правительств были низвергнуты, и политическая нестабильность сохраняется.

Далее, возьмем, к примеру, Японию. Ее банки вот уже десять с лишним лет охвачены кризисом. Правда, их вкладчики пока ничего не потеряли, но это — только благодаря гигантским суммам, которые правительство потратило, чтобы держать банки на плаву. Японский кризис еще не урегулирован, но госдолг уже вырос до 140% ВВП, вследствие чего рейтинговые компании были вынуждены понизить рейтинг японского суверенного долга до уровня, близкого к нигерийскому.

Как уже объяснялось ранее, из-за нарушенного равновесия в международном платежном балансе по миру прокатилась волна системных банковских кризисов. К сожалению, есть все основания опасаться, что и впредь их число и сила будут расти. Ведь за последние годы, когда дефицит текущего американского счета достиг небывалой высоты, нарушение равновесия

усугубилось. И пока долларовая ликвидность — побочный продукт американского торгового дефицита - будет по-прежнему наводнять мир, следует ожидать новых циклов в развитии пузырей активов.

Однако цикл "скачок долларового притока — скачок кредитования — гиперинфляция стоимости активов — системные банковские кризисы — крупные госкомпенсации" не может длиться до бесконечности. Его ограничитель — конечность госресурсов. И если в недалеком будущем эпидемия банковского краха не отступит, финансовые кризисы могут стать явлением столь же обычным, что и нынешние кризисы банковского сектора.

При дефляции экономических пузырей правительство обычно вынуждено нести два вида расходов, чтобы не допустить превращения последующего отката в кризис. Первый — это прямые расходы на компенсации вкладчикам лопнувшей банковской системы. Вторые — это покрытие годового финансового дефицита, который образуется от сочетания "упавшие доходы от налогов после лопнувшего пузыря + повышенные затраты на программы стимулирования + сети соцобеспечения".

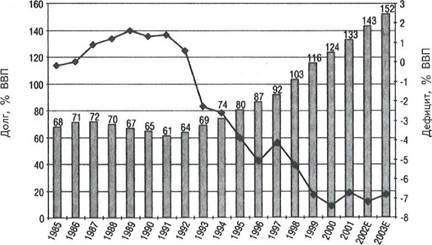

Возьмем, к примеру, Японию как вторую мировую экономическую державу. Под занавес Великого японского пузыря правительство сумело уменьшить задолженность с 71,6% от ВВП (в 1987 г.) до 61,1% (в 1991 г.). Но в 1990-е годы происходила дефляция пузырей рынков акций и собственности, так что к концу десятилетия показатель госдолгов почти удвоился (115,8%) и с тех пор продолжал резко набирать высоту. К концу 2003 года он, по прогнозам ОЭСР, должен дойти до 152%.

К началу 1999 года японское правительство произвело денежное вливание в банковскую отрасль в размере 10 трлн иен (83 млрд долл. США). В дополнение, для поддержки экономического роста,

оно щедро субсидировало программы финансового стимулирования. В 2002 году финансовый дефицит Японии может, по оценкам, превысить 7% ее ВВП (см. рис. 7.10).

Рис. 7.10. Япония: дефицит и долг (с 1985 по конец 2003 г.)

СЗ Долг/ВВП (слева) Профицит/дефицит, % ВВП (справа)

СЗ Долг/ВВП (слева) Профицит/дефицит, % ВВП (справа)

|

Источник: ОЭСР.

Благодаря крупномасштабному

госвмешательству Япония избежала экономической депресии наподобие той, что охватила США, когда пузырь 19 2 0-х лопнул. Тем не менее экономика страны по-прежнему хрупка. С начала 199 0-х годов (т.е. начала дефляции пузыря) она пережила 3 упадка — и это несмотря на указанное госвмешательство.

Более того, ее банковский сектор по- прежнему испытывает серьезные трудности. Как указывает компания S&P, "японские банки сильно недокапитализированы. По данным Управления

финансовой службы, на конец марта 20 01 года поредевшие активы банковской системы составляют в сумме 43 трлн иен (8,3% ВВП). По оценкам же компании S&P, сделанным на перспективной основе, этот показатель втрое выше". В другом ее отчете констатировано следующее: "Таким образом, в 2 002 год банковский сектор вступает в состоянии, худшем, чем на любой момент предыдущего

и 24

десятилетия".

Поэтому в обществе растет обеспокоенность тем, на сколько еще времени у японского правительства хватит сил проводить столь наступательную кампанию по финансовому стимулированию. За послевоенный период ни одна другая страна из числа индустриально развитых не накопила таких огромных госдолгов. В силу этой и других причин компания S&P дважды в 2001 году и один раз в 2002 году понижала кредитный рейтинг Японии. Согласно последнему понижению, этот показатель упал теперь до уровня некоторых развивающихся стран.

Экономическое положение в Японии

усугублено еще и тем, что ее экономика по- прежнему сильно зависит от поставки товаров в США. В 20 00 году профицит ее торговли с США достиг 81,6 млрд долл. (т.е. почти 2% ВВП Японии)[18]. Более того, эта цифра показывает всю важность американского рынка для Японии. Ведь значительная часть товаров, которые японские корпорации продают американским потребителям, производятся либо за пределами Японии (в странах с низкой зарплатой), либо в пределах самих США (на предприятиях, принадлежащих Японии). Значит, в случае углубления спада в США японскому правительству пришлось бы увеличить расходы на покрытие дефицита, чтобы удержать экономику на плаву. В связи с этим мировое сообщество уже начало подумывать о том, какой же еще объем долгов Япония сумеет покрыть, не прибегая к опасному вынужденному средству — печатному станку.

Япония не одинока в своих финансовых трудностях. Многие страны во всем мире оказались в финансовых тисках — тисках, нередко связанных с системными банковскими кризисами. Перечень потерпевших довольно длинен и с каждым месяцем увеличивается. И пока мировой экономический дисбаланс сохраняется, продолжая вызывать гиперинфляцию стоимости активов, еще не одно правительство, пострадавшее от очередного краха банковской системы, пополнит этот список.

Финансовое здоровье американского

правительства — это забота номер один для всего мирового экономического организма. Но

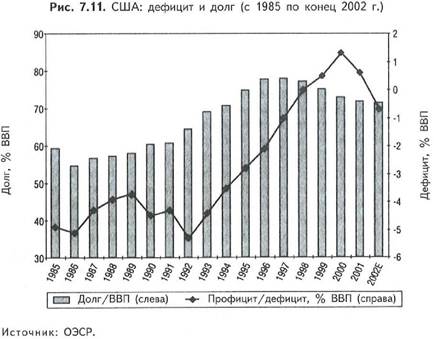

перспективы здесь малоутешительны. Во второй половине 1990-х годов (эпохи неразумного расточительства) госдолг (в % ВВП) понизился, хотя в абсолютном исчислении долларовая сумма росла год от года (см. рис. 7.11). Однако теперь, когда период нисходящего движения после пузыря увеличился еще на год, бюджетный дефицит взял реванш.

Если вехи истории — это путеводитель, то на своем пути США, скорее всего, столкнутся с системным кризисом в финансовом секторе. Впрочем, не исключено, что развитие

секьюритизации отвело удар от коммерческих банков. Однако из-за развития избытков 1990-х годов для некоторых других подразделений финансового сектора возникла реальная угроза

необычайных потерь. Вообще, кризис может проявить себя и в страховом секторе, и на отдельно взятом предприятии или ПСГ, и в рамках банковского сектора. Но независимо от места действия правительство, по всей вероятности, будет вынуждено (по политическим причинам) затратить огромные средства на приведение дел в порядок.

|

В течение ближайших пяти лет расходы на помощь финансовому сектору перекроют рекорд финансового дефицита. Он будет расти по мере дальнейшего снижения налоговых доходов и роста затрат на программы стимулирования. Оценки, конечно, неутешительные — особенно на фоне гигантских неконсолидированных гособязательств перед системой соцобеспечения.

При резком мировом спаде в подобные финансовые тиски попадут и другие страны.

Подробности о долгах и ежегодном дефиците индустриально развитых стран — членов ОЭСР представлены в табл. 7.4 и 7.5. Что касается финасового положения развивающихся стран- нечленов, то в целом оно остается напряженнее.