2015-06-24

2015-06-24 342

342Себестоимость производства дешевеет, когда рабочий получает за свой труд менее пяти американских долларов в день. В этой простой фразе выражена суть одной из двух главных причин, по которым уровень инфляции упал за последнее время до рекордно низкого (за 30 лет) — и это несмотря на мощнейший экономический рост США. Первая половина данной главы посвящена вопросу о дефляционных последствиях торговой либерализации. Вопрос о сверхмощностях, как втором важном источнике дефляционного давления, будет рассмотрен во второй половине главы.

Возьмем любое трудоемкое изделие. Его производство в Китае или в добром десятке прочих стран с дешевой рабочей силой обойдется гораздо дешевле, чем в США, Западной Европе либо Японии. Что касается некогда возникших препятствий, связанных с проблемами доставки или нехваткой капитала, то они уже давно преодолены благодаря технологическим разработкам и снятию контроля над капиталом. Сегодня самый капиталоемкий производственный процесс можно профинансировать и организовать в любом количестве развивающихся стран, а потому возможно сочетание самого передового оборудования с самой дешевой рабочей силой. В итоге по своим ценам конечная продукция становится самым сильным ценовым конкурентом в мире. И транспортные расходы здесь — не помеха. Крупные изделия (например, автомобили) можно доставлять на сверхмощных грузовых судах, а мелкие (например, полупроводники) — на грузовых реактивных лайнерах (которые прибудут на место в тот же день). И если бы в 2 0 03 году удалось

снять все торговые барьеры, то к 2010 году в "индустриально развитых", передовых странах производить было бы практически нечего.

Европе и Японии удается сохранять суммарный торговый профицит через комбинацию профицита торговли с США и многочисленные официальные и культурные барьеры для импорта из стран с дешевой рабочей силой. Однако США (а их экономика составляет почти треть от мировой) рискнули провести невиданный эксперимент с гигантским торговым дефицитом, который накопился за последние двадцать лет.

Рис. 8.3. Бесславный двойной дефицит — бюджетный и торговый (1971—февраль 2002 г.)

500' ■ - — 1

!•♦- Дефицит бюджета США -*- Дефицит торгового баланса США

500' ■ - — 1

!•♦- Дефицит бюджета США -*- Дефицит торгового баланса США

|

Источники: по бюджету: Административно-бюджетное управление, Исполнительное управление президента; по торговле: МВФ, ежегодник за 2001 год "Международная финансовая статистика"; расчеты на 2002 год.

Сначала (на заре 1980-х) он рос из-за экономического сверхроста, который произошел в США по вине Администрации Рейгана. Это она

затеяла злосчастный эксперимент с той частью экономической теории, которая касается

предложения, в результате чего с 1982 по 1997 год образовалась дефицитная череда на сумму около 3-х трлн американских долларов (см. рис. 8.3).

Своей пиковой отметки за десятилетие (159 млрд долл.) торговый дефицит США достиг в 198 7 году. В последующие четыре года, когда доллар падал, а экономика замедлила ход, он также понизился. Затем, с уровня в 76 млрд долл. в 1991 году, он снова поднимался весь следующий год, установив новый рекорд в 16 4 млрд в 199 4 году, то есть в год ввода в действие Североамериканского соглашения о свободной торговле. В 19 9 5 году была учреждена Всемирная Торговая Организация (WTO). С 1994 по 1999 год дефицит вырос почти вдвое (343 млрд), а на следующий год увеличился еще на 30% (450 млрд, или 4,5% ВВП).

Раздувание торгового дефицита во второй половине 1990-х годов было отчасти связано с сильной американской экономикой. Но не менее важную роль сыграла и крупная девальвация валюты многих из торговых партнеров США. В период с 19 9 0 года по июнь 2 0 02 года курс доллара вырос: по отношению к китайскому юаню - на 75%, мексиканскому песо - на 211%, корейской воне - на 72%, малазийскому ринггиту - на 41% и тайскому бату - на 60%. За этот 12-летний период курс доллара по отношению к японской иене упал фактически на 23%. Однако в июне 1995 года она поднялась на рекордную высоту с соотношением 84,6 иены/долл. С того июня и по июнь 2002 года курс доллара по отношению к иене вырос на 39%26.

К середине 1990-х годов американские руководители, ответственные за экономическую политику, похоже, пришли к выводу, что торговый дефицит США можно использовать для поддержки экономического роста их торговых партнеров, причем либо с минимальными затратами для США, либо вовсе без таковых. И когда в Вашингтоне приступили к реализации этого плана, американский торговый дефицит и дефицит текущего счета — о чудо! — действительно играли в пользу США — по крайней мере, некоторое время. В чем причина? В том, что профицитные страны были вынуждены реинвестировать долларовые излишки в американские долларовые активы. Только так они могли избежать укрепления их собственных валют и исчезновения долларовых излишков — явлений, неизбежных в случае конвертирования последних в национальную валюту. Таким образом, США проводили политику, так сказать, торгового дефицита.

Трубя во все трубы о преимуществах, которые можно извлечь из торговой либерализации, все недавние поколения американской

администрации избирательно защищали при этом отдельные отрасли. Так, фермеры получили щедрые субсидии, а текстильная индустрия — укрытие за торговыми барьерами. Американская

автопромышленность выжила только благодаря тому, что в 1980-е годы Япония согласилась принять "добровольные" импортные квоты. Аналогичное покровительство получил и полупроводниковый сектор. А сравнительно недавно (в 2002 году) были затребованы квоты и в помощь американской стальной индустрии. Несмотря на пафосные заявления, что свободная торговля — это плюс для потребителей, ибо она ведет к снижению цен, совершенно очевидно и другое: есть отрасли, которые (в силу их политической значимости) нельзя сдавать на милость международной конкуренции.

Тем не менее притока дешевого импорта оказалось достаточно для развития дисинфляции в тот самый момент, когда в американской экономике наблюдался самый длительный период непрерывного роста.

В ходе предыдущих деловых циклов давление на уровень зарплаты возросло бы при достижении полной занятости. И тогда, чтобы обуздать инфляцию, толкающую этот уровень вверх, ФРС была бы вынуждена под ее напором повысить процентные ставки. Повышение замедлило бы темпы развития экономики и устранило давление, толкающее планку зарплаты вверх. Такова была типичная модель делового цикла в период после Второй мировой войны.

Модель же роста в 1990-е годы выглядела совершенно иначе. Из-за возможности переместить производственные мощности в страны с дешевой рабочей силой уровень зарплаты оставался под гнетом несмотря на мощный экономический рост. Поскольку степень инфляции на уровне потребительских цен была низкой, ФРС не видела оснований повышать процентные ставки, хотя темпы развития экономики значительно превышали показатели, которые считались устойчивым, неинфляционным трендовым темпом.

На короткой дистанции Америка, безусловно, была в выигрыше от дисинфляционных последствий быстрорастущего импорта из стран с низкой заработной платой. Так, потребители выиграли от более низких цен. Но еще важнее, пожалуй, другое: низкие темпы инфляции — это низкие процентые ставки, а низкие процентые ставки — это стимул для экономического роста, ибо займы обходятся дешевле. В особом выигрыше оказался рынок жилья. Рыночный курс также возрос, поскольку инвестиции в акции оказались заманчивее по сравнению с низкими процентами ставками, которые давали банковские депозиты.

Однако теперь, по прошествии времени, становится очевидно, что низкие процентные ставки создают серьезные долговременные проблемы: это экономический сверхрост и пузырь рынка акций. ФРС оказалась бессильна перед инфляцией стоимости активов, ибо была уполномочена упреждать только инфляцию

потребительских цен. Поэтому когда рынок акций подскочил до нелепых высот, она (в лице Федерального комитета по операциям на открытом рынке) оставляла ставки неизменными, а то и вовсе понижала. Более того, даже когда в середине 2000 года рыночный пузырь начал сдуваться, ФРС провела в последующие полтора года целую серию активного снижения процентных ставок. А в итоге — новый пузырь, на рынке собственности.

Проблемы, которые возникают из-за

госполитики торгового дефицита, переходят сейчас в новую и потенциально гораздо более опасную стадию. Поскольку сверхвыросшая американская экономика скатывается на дно кризиса, велика опасность превращения дисинфляции в дефляцию. Ведь современная торговая система не оснащена встроенным механизмом, чтобы устранить

дополнительное давление, которое дешевый по себестоимости импорт оказывает на товарные цены только потому, что уровень инфляции упал до нуля. И они будут под давлением до тех пор, пока США продолжают поддерживать экономический рост остальных стран через свой торговый дефицит. Более того, дисинфляция в мгновение ока обернется дефляцией, если американского потребителя вынудят экономить расходы: ведь тогда совокупный спрос резко накренится.

Вернется ли американский торговый дефицит к былому балансу? Брошенный на произвол рыночных сил — вряд ли. Пожалуй, вероятнее обратное: он будет расти. Ведь американские потребители будут и впредь приобретать более дешевые импортные товары с низкой себестоимостью производства. Что касается товаров, изготовленных на основе передовых технологий (в чем США имеют преимущество перед конкурентами), то

развивающиеся страны слишком бедны и не могут приобретать их в достаточном количестве. И пока действующая ныне торговая система остается в силе, всё новые подразделения американского производства будут перемещаться в страны с дешевой рабочей силой (в Мексику, Китай и т.д.). Иного решения просто не оставляет гигантская разница в уровнях зарплаты в США и развивающихся странах.

Данных об уровне в каждой из них нет. Однако много сведений можно почерпнуть, сравнив показатели ВВП на душу населения различных стран (см. табл. 8.1).

У 36-ти стран этот показатель ниже, чем у Вьетнама. Но в настоящее время большинство из них не могут предоставить многонациональным корпорациям подходящую инфраструктуру для выполнения крупномасштабных производственных операций. Поэтому в списке они отсутствуют.

Есть два существенных пункта, по которым подушный ВВП отличается от средней величины, которую получает каждый гражданин данной страны. Во-первых, в большинстве стран самая зажиточная часть населения (а это 5%) получает гораздо большую долю от общего дохода страны, чем самая

Табл. 8.1. Сравнение показателей ВВП на душу населения (2001 г.)

|

| Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. |

бедная (20%). Следовательно, подушный ВВП намного выше, чем средний доход граждан. Поскольку распределение дохода меняется от страны к стране, выверка подушных показателей по этому коэффициенту затруднена. Второе различие заключается в том, что в большинстве развивающихся стран почти половина населения не может работать из-за слишком юного возраста. Значит, исходя из того, что работает лишь вторая половина населения, показатели подушного ВВП следует умножить на 2. Это поможет точнее представить доход, который получает

действительно работающая часть населения. В целом же, подушные показатели относительно фактически получаемой зарплаты в расчете по первому пункту становятся завышенными, а по второму — заниженными.

При всех недостатках данного подхода табл. 8.1 четко показывает, что разница в доходах населения (а значит, и в уровнях зарплаты) развивающихся стран и США огромна. Допустим, мы удвоим показатель подушного дохода в Китае (т.е.

с 911 до 1822 американских долларов), исказив сумму, которую получает работающее население. Но и тогда окажется, что остаются еще сотни миллионов китайцев, чей доход составляет меньше 5% подушного дохода американцев. И пожалуй, эти китайцы охотно пойдут работать почти в любую мультинациональную компании, если та согласится сделать надбавку к их нынешней ставке.

Данные о минимальной зарплате по большинству стран отсутствуют. Но по Таиланду они известны: в Бангкоке — 165 батов в день (3,80 амер. долл.), на периферии — меньше. Поскольку подушный ВВП более чем вдвое превышает показатели по первым пяти странам в табл. 8.1, логично предположить, что минимальная зарплата там ниже, чем в Таиланде. Суммарное население эти стран состаляет около 45% от всего населения земного шара. Отсюда, совершенно очевидно, что мир не испытывает недостатка желающих работать за 4 доллара в день. Если к тому же учесть, что сейчас огромная часть населения этих стран моложе двадцати лет, то с вступлением все новых молодых людей в трудоспособный возраст демографические тенденции, вероятнее всего, будут пригибать планку зарплаты. И пока уровень зарплаты регулируется законом спроса и предложения, она, скоре всего, будет падать, а не расти: ведь число рабочих мест растет медленнее, чем мировая рабочая сила.

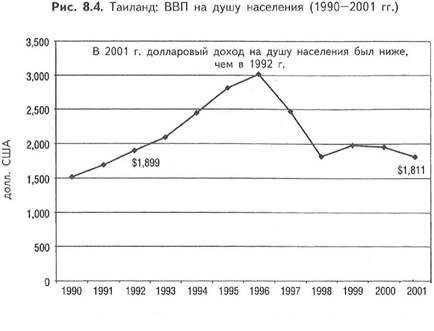

Кроме того, ряд валютных девальваций за последние десять лет отрицательно сказался на покупательной способности граждан многих стран, измерямой в долларах. Так, в Таиланде подушный долларовый доход в 2001 году был ниже, чем в 1992 году (см. рис. 8.4).

В настоящее время администрация Дж. Буша стремится образовать зону свободной торговли со

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр, 2002 г.

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр, 2002 г.

|

всей Южной Америкой. Как видно из рис. 8.5, ее подушный ВВП составляет от 1000 до 4400 амер. долл., за исключением Уругвая (5800 долл.). С 1995 года он падал в восьми странах из представленных десяти (от 3% в Уругвае до 45% в Аргентине). И трудно понять, как от дальнейшей либерализации торговли с бедными

латиноамериканскими странами не усугубить профицит текущего американского счета.

В силу всех вышеуказанных причин этот дефицит может впредь только расти — конечно, если и пока доллар не рухнет по отношению к валютам всех крупных торговых партнеров США. И пока импорт стран с дешевой рабочей силой наводняет Америку, из-за этой подпитки текущая дисинфляционная тенденция, скорее всего, продолжится и перерастет в дефляцию.

| Аргентина | ||||

| Уругвай ______ щ———^^^ V | ||||

| Чили.. А......... | ...... А.............. А- | - ■—* | ^- ■ | |

| *...... -А.. ^.... Бразилия | ...... *...... ■■г;жг | ......... А--" | .... * -А.... | |

| А^Венесуэла | 'А-.... | . А.. | ||

| X------------ *- •... J_______ f... | --- *---- | Колумбия | -■ ^ и ■' Парагвай _ | —¥ - м |

| __Эквадор— ш— ■ Боливия | —м--------------------- | 1 | - 1 ^ I' " |

| 1995 1996 1997 1998 1999 2000 2001 2002 Аргентина Перу "'А— Чили Венесуэла 'И* Парагвай -*•— Эквадор -Ж- Уругвай X Колумбия —Боливия Бразилия |

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г.

| Рис. 8.5. Латиноамериканские страны: ВВП на душу населения либо неизменен, либо падает (1995—2002 гг.) 9,000 8.000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 |

Но разве можно бросить хоть тень сомнения на священное дело свободой торговли последних десятилетий? Что вы - это же просто святотатство! А разве можно ставить под вопрос выгоду, которую сулит свободная торговля? Что вы - да вас просто засмеют! На вас посмотрят почти с тем же презрением, с каким совсем недавно (в 2000 году) смотрели на всякого, кто сомневался в неуязвимости экономики "Новая модель". Как это ни грусто, но факт остается фактом: нынешняя торговая структура дестабилизирует мировую

экономику и при дальнейшем своем действии неизбежно приведет к экономической катастрофе.

Вернемся, однако, к исходным принципам. Среди первых и самых влиятельных поборников свободной торговли был и Дэвид Рикардо (17711823). Его теория "Сравнительное преимущество" сыграла важную роль в склонении общественного мнения на сторону торговой либерализации. Но Д. Рикардо продемонстрировал преимущества, которые сулит торговля между Англией и Португалией, а не Англией и, скажем, провинцией Гвандонг.

Но самое главное - в другом: важно понять, что идеи Рикардо появились в период, кода золото служило валютой при совершении торговых сделок. Во времена Рикардо торговый дисбаланс вел к изменению относительных цен по мере того, как золото уходило из дефицитных стран в профицитные. Любая страна с крупным и укоренившимся торговым дефицитом страдала бы от потери золота и, как следствие, сокращения кредитования, спада, снижения цен и уровня зарплаты. Положение изменилось бы лишь тогда, когда ее товары стали бы достаточно конкурентоспособными для восстановления ее торгового баланса. Так, уже ближе к концу XIX века, Англия, страдая от растущего дефицита торговли с Китаем (из-за своего пристрастия к китайскому чаю), даже прибегла к войне, дабы заставить Китай покупать ее (точнее, индийский) опиум и тем самым предотвратить потерю ее драгоценных металлов.

Действуй по-прежнему золотой стандарт (в понимании Рикардо), так торговый дефицит 198 0-х уже давно опустошил бы все золотые закрома США. Следовательно, сохранение дефицитного положения было бы просто невозможно: ведь у страны не осталось бы средств покрывать его. Кстати, сейчас, по статистике МВФ, в международных резервных активах США имеется 262 млн унций золота (на сумму 83,8 млрд амер. долл. из расчета 320 долл. за унцию). В 2001 году дефицит торговли США только с Китаем достиг 83 млрд долл.: такая сумма способна всего за год поглотить весь американский золотой запас.

Воскресни Дэвид Рикардо из мертвых, он был бы просто поражен (во всяком случае, поначалу): на носу — XXI век, а у нас все еще действует такой международный торговый и валютный уклад?! Впрочем, он довольно скоро понял бы: раз доллар стал вместо золота главным международным резервным активом, то в результате длительной череды колоссального торгового дисбаланса мировая экономика, естественно, потонула в его ликвидности. Значит, без особого труда заключил бы он, этот долларовый наплыв и есть виновник экономического сверхроста и гиперинфляции стоимости активов, что, в свою очередь, дестабилизировало мировую экономику в 1980-е и 19 9 0-е годы.

Говоря об этом историческом периоде, следует также учесть, что Дэвид Рикардо (будучи экономистом) разработал не только теорию "Сравнительное преимущество", но и теорию "Железный закон зарплаты". По этой теории, 1) "Естественная стоимость труда — это стоимость, которая позволяет работникам в их совокупности обеспечить существование их нации в данный момент и на будущее без ее прироста или убыли"; 2) "Независимо от степени отклонения рыночной стоимости труда от естественной, она — как и товар — имеет тенденцию соответствовать ей". Иными словами, Д. Рикардо считал, что уровень зарплаты обычно стремится не превышать минимум, достаточный для поддержания жизни,

трудоспособности и продления рода рабочего класса.

Поскольку уровень зарплаты в мировом производственном секторе снижается к отметке 4 амер. долл./день, похоже, что из всех теорий Рикардо по крайней мере "Железный закон зарплаты" был просто призван найти свое подтверждение в событиях XXI века. Иное дело — теория "Сравнительное преимущество". Она вряд ли действительна для мира, где торговый дисбаланс приводит не столько к изменению относительных цен, сколько к дестабилизации кредитования.