2015-06-24

2015-06-24 499

499Часть четвертая посвящена рекомендациям по преодолению текущего мирового экономического кризиса. Но сначала, в данной главе, будет объяснено, почему среди них не упомянут монетаристский принцип увеличения денежного предложения.

Закручивание гаек денежного предложения - это эффективная мера борьбы с инфляцией. А вот их развинчивание - не спасение от дефляции, которая возникает от лопнувшего кредитного пузыря. Ведь сверхрост денежного предложения и есть первопричина появления экономических пузырей. Считать иначе - все равно что считать, будто увеличение доз спиртного - это средство лечения от алкоголизма. Увеличение доз приведет в итоге к смерти. Та же история и с безграничным увеличением денежного предложения: оно приведет к смерти задействованной валютной системы. При всей своей малопривлекательности похмелье хорошо тем, что в этот период организм очищается от искусственных токсинов, которые

сверхстимулировали нервную систему во время запоя. Та же история со спадом: в этот период экономика восстанавливает равновесие после длительного сверхстимулирования вследствие денежного сверхстимулирования через кредитный рост.

Подъемы с периодами необычайной инфляции стоимости активов — это случаи экономического пьянства, при котором спиртным служит кредит. И ошибается тот, кто думает, будто увеличение денежного предложения в Японии спасло бы ее от длительного продолжающегося спада. Ошибается также и тот, кто думает, будто денежное наращивание в 1930-е годы предотвратило бы Великую депрессию. Эти люди не понимают (либо просто не хотят признать) одного: необычайные подъемы перед спадами — это неестественные и недолговечные экономические явления; они возникли из-за сверхкредитов и сами породили последующие кризисы.

Между тем понять это крайне важно. Ведь в ближайшие годы, по мере дефляции в США Великого пузыря активов конца тысячелетия, дефляционное давление там усилится — как и необходимость в большем денежном стимулировании. И тогда, увы, наверняка, в ход будет пущено средство энергичного денежного стимулирования. Процентные ставки упадут почти до нуля (как и в Японии), и будут приложены усилия навязать рост денежного предложения. Однако эти попытки обречены на неудачу. Денежному предложению не вырасти тогда, когда обширные подразделения экономики не в состоянии выплатить кредиты, которые они взяли в период действия пузыря.

Неудача этих попыток станет концом монетаризма, согласно которому любую

экономическую трудность можно преодолеть простым регулированием денежного предложения

"вверх/вниз" - в зависимости от обстоятельств. Монетаризму уготована смерть утопленника. Эта экономическая идеология пойдет ко дну, накрытая в море кризиса волнами сверхликвидности, и утонет, захлебнувшись кредитами.

"Печатайте, печатайте, печатайте, деньги!"

В 199 7 году в одном японском периодическом издании вышла статья, в которой Банку Японии рекомендовалось увеличивать денежное предложение до тех пор, пока цены не перестанут падать, а инфляция будет отброшена вниз. Вот что, в частности, писал автор Пол Кругман:

"Все дело в том, что просто-напросто центральный банк может наращивать денежное предложение без ограничений. Возьмем Банк Японии. Может ли он на следующий год, скажем, удвоить объем денежной базы? (То есть это банковские резервы плюс наличность в обращении.) Конечно, да! Надо только купить на эту же сумму долговые инструменты японского правительства. Правда, даже от такого мощного увеличения денежного предложения процентные ставки могут упасть лишь чуть-чуть, либо они и без того низкие. Но облегчить японцам решение экономических проблем такое увеличение способно и не через понижение процентных ставок. Например, больший объем наличности в обращении может напрямую подтолкнуть к большим расходам: то есть это тот случай, когда лишние деньги "руки жгут". Возможно также, что банки, купаясь в резервах, станут охотнее кредитовать. Наконец, просто частные лица, имея всю эту наличность на руках, найдут, в обход банков, другие каналы вложения денег. Допустим, однако, что ни один из предположенных вариантов не сработает. Да, но ведь как Банк Японии наращивает денежную базу? Выкупая госдолги. Значит, тем самым он дает возможность тратить больше или снизить налоги.

Так что пусть вас не волнует длинный перечень причин японского спада. Решение всех насущных проблем страны простое: ПЕЧАТАЙТЕ, ПЕЧАТАЙТЕ, ПЕЧАТАЙТЕ ДЕНЬГИ!"[32]

П. Кругман — монетарист. Монетаристы считают, что любую экономическую трудность можно преодолеть, повысив либо понизив денежное предложение. Они также считают, что инфляцию можно сдержать путем завинчивания гаек денежного предложения. Наконец, они считают, что спад можно преодолеть, повысив денежное предложение в экономике. Самым известным монетаристом является Милтон Фридман — нобелевский лауреат, советник президентов. В начале 1960-х годов он (в соавторстве с Анной Джейкобсон Шварц) опубликовал объемную, но любопытную книгу под названием "Денежная история Соединенных Штатов: 1867—1960 годы"[33]. Среди многих других заявлений, сделанных от имени монетаризма, в книге утверждается, что дефляции 1930-х годов (и вообще всей Великой депрессии) можно было бы избежать, проводи ФРС правильную монетарную политику, которая помогала бы и далее наращивать денежное предложение, а не доводила его до обвала, как это произошло в 1929—1932 годах, когда лопнула треть американских банков.

До недавних пор жизнь не предоставляла случая проверить утверждение М. Фридмана о том, что политика денежной экспансии, в сущности, способна преодолеть инфляцию. Но едва в Японии периода лопнувшего пузыря цены в экономике начали падать, П. Кругман уверенно вышел на авансцену с публичным заявлением о том, что политика увеличения денежного предложения, предписанная монетаристами, является верным средством от дефляционных бед Японии. При этом он выразил удивление, что лица, ответственные за японскую экономическую политику, никак не усвоят такой простой принцип. "Печатайте, печатайте, печатайте деньги!" — посоветовал он японцам.

И что бы вы думали? Именно так и поступил Банк Японии в ходе одного из самых феноменальных монетарных экспериментов истории. Каковы его итоги? Монетаризм был подвергнут испытанию и оказался не на высоте. Теперь уже ясно, что он не вполне таков, каким его изобразили господа Кругман и Фридман.

Япония: кому денег?

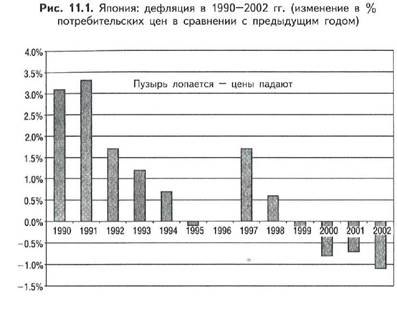

Цены в Японии падают уже более трех лет (см. рис. 11.1). Дефляция усугубляет все прочие экономические проблемы этой страны, но японские политики бессильны справиться с ней.

По мере действия японского спада 1990-х годов Банк Японии стал понижать процентные ставки, но не достиг при этом устойчивого экономического роста (см. рис. 11.2). Затем, в марте 2001 года, ЦБ сделал последний выстрел, урезав их почти до нуля. Но и это не помогло. Япония снова пошла на спад. Страна явно попала в классическую ликвидную ловушку. Процентные ставки дошли до нулевой отметки, но в экономике периода лопнувшего пузыря по-прежнему не появ-

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. Рис. 11.2. Япония: учетные ставки ЦБ (1970-2002 гг.)

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. Рис. 11.2. Япония: учетные ставки ЦБ (1970-2002 гг.)

|

| \ | ||

| ц, | ||

| \ | ^"t_ г а | |

| \1 и | ||

| u \ f \ | ||

| От-лэт^юаз^-голо СТ> СТЗ СТЭ СГ> CD CJ5 СП СТ? сп ОО О i o>t»oioia)0!cno)cioi а i |

| 10% 9% 8% 7% 6% 5% 4% 3% 2% 1% 0% |

СТЭ (Л О) 01 1

Источник: Банк Японии.

лялось выгодных инвестиционных возможностей, которые побудили бы предпринимателей занимать, а банки - кредитовать.

В тот момент Банк Японии, будучи в отчаянии и под очень сильным политическим давлением, пошел на феноменальный монетарный эксперимент. О нем с большим откровением поведал в докладе от 2 4 июля 2 002 года управляющий Банка Японии Масару Хаями. Этот восхитительный доклад весьма заслуживает подробного цитирования.

"В марте прошлого года, когда процентные ставки упали наутро фактически до нуля, наш Банк, исходя из твердого решения остановить непрерывное понижение цен, учредил новую систему денежных рыночных операций. Она предусматривала смещение рабочей цели к "количеству" ликвидности, а именно, к нереализованному балансу текущих счетов, имеющихся в Банке. В рамках новой системы Банк осуществил решительное снятие денежных ограничений, которого еще не знала история как отечественных, так и зарубежных центральных банков.

В результате краткосрочные процентные ставки по всему сектору (от ночных опционных до 3- и 6-месячных по срокам погашения) упали практически до нулевой отметки. Процентные ставки по средне-и долгосрочным бумагам также упали до крайне низких уровней. Так, доходы от 3-летних японских гособлигаций составляют в настоящее время 0,1—0,2%, а от 5-летних — около 0,4%. Денежная база (как индикатор объема средств, выделяемых Банком) росла из года в год мощными темпами, близкими к 30%. Соотношение между денежной базой и номинальным ВВП достигло рекордной высоты в

истории Японии (не считая периода Второй мировой войны).

Снятие денежных ограничений сыграло важную роль в предотвращении ослабления экономики и обеспечило стабильность финансовых рынков. Особенно это проявилось в двух случаях: когда экономику сильно потянуло вниз после террористических актов в США и когда (с конца декабря прошлого года по конец марта нынешнего года) усилилась озабоченность по поводу стабильности финансовой системы.

С апреля нынешнего года в экономике наметились положительные признаки.

Постепенно стабилизировался спрос на ликвидность на финансовых рынках, что говорит о снижении вышеуказанной

озабоченности. Однако, как уже отмечалось, экономическое возрождение все еще находится в младенческом возрасте. К тому же, экономические прогнозы небезоблачны.

Поэтому, в целях поддержания недавних положительных сдвигов, Банку надлежит и впредь проводить политику мощного снятия денежных ограничений.

Как я уже говорил, в условиях всевозможных структурных проблем, стоящих перед японской экономикой, крайне трудно оживить ее лишь путем снятия денежных ограничений. Тем не менее, мощное снятие денежных ограничений, проводимое Банком, будет и впредь служить надежной опорой в восстановлении экономики через стабилизацию финансовых рынков. Более того, по оценкам, в полную силу эффект от этих мер проявится, когда повысится экономическая активность с прицелом на будущее. А она повысится, когда принесет

свои плоды продвижение структурных реформ и

усилия по укреплению финансовом системы".

Согласитесь, что для управляющего ЦБ (тем более японского) подобные речи — это и впрямь нечто из ряда вон выходящее. Никаких обиняков или тонкой дипломатии, хотя их почти естественно было бы ожидать от японского представителя, ответственного за экономическую политику, и уже не ожидают иного от американского должностного визави г-на Хаями. Нет, японский управляющий говорит прямо: "Банк осуществил решительное снятие денежных ограничений, которого еще не знала история как отечественных, так и зарубежных центральных банков". Японская денежная база росла "из года в год мощными темпами, близкими к 30%. Соотношение между денежной базой и номинальным ВВП достигло рекордной высоты в истории Японии (не считая периода Второй мировой войны)" (см. рис. 11.3).

Процентные ставки на нуле — а денежная база растет на 30% в год! Такое не в силах нарисовать даже самая буйная фантазия монетариста. Однако возникает вопрос: А ЕСТЬ ЛИ ОТ ЭТОГО ПРОК? Ответ: КОНЕЧНО, НЕТ! В своем докладе г-н Хаями признал, что японская экономика по-прежнему слаба, и прямо заявил, что "в условиях всевозможных структурных проблем, стоящих перед японской экономикой, крайне трудно оживить ее лишь путем снятия денежных ограничений". С учетом деятельности Банка Японии по "решительному снятию денежных ограничений, которого еще не знала история центральных бан-

Рис. 11.3. Кому денег? Японская денежная база {1990—2002 гг.)

Источник: Банк Японии.

Источник: Банк Японии.

|

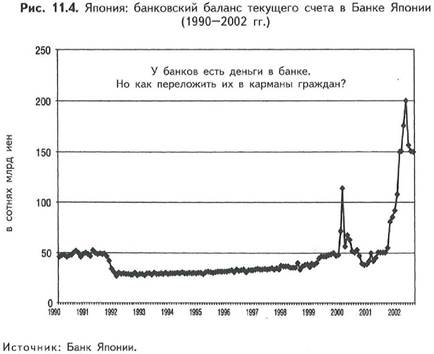

ков", данную цитату следовало бы выгравировать во всех будущих книгах по истории экономики: вот он, последний гвоздь, вбитый в крышку гроба монетаризма. Так был опровергнут важный базисный принцип монетарной теории. Повысив процентные ставки, центральные банки покончат с инфляцией, но при этом замедлят развитие экономики: эту истину доказал в начале 1980-х годов Пол Волкер — доблестный предшественник г-на Гринспена на посту главы ФРС. Однако побороть дефляцию в экономике периода лопнувшего пузыря им не под силу — при всей решительности в снятии денежного ограничения. Ослаблять контроль — это пустая трата времени (см. рис. 11.4).

В том же июле Банк Японии опубликовал материал в форме доклада управляющего, в котором эта мысль подчеркивалась особо (чтобы она не

называлась

называлась

|

прошла незамеченной). Публикация "Влияние монетарной политики на

надежность

инвестиций после коллапса пузыря активов". В частности, там говорилось следующее:

"В данной работе исследуется, что можно узнать о влиянии денежной политики на надежность инвестиций в Японии после коллапса пузыря активов... Как удалось установить, снятие денежных ограничений

Takashi Nagahata and Toshitaka Sekine, "The Effects of Monetary Policy on Firm Investment after the Collapse of the Asset price bubble: An Investigation Using Japanese Micro Data," Working Paper 02—3, Research and Statistics Department, Bank of Japan, July 22002.

после разрыва пузыря действовало через канал процентных ставок, а не кредитов. Кредитный канал был заблокирован из-за ухудшения состояния баланса".

А заканчивалась публикация так: "В тех случаях, когда более жесткие финансовые ограничения возникали из-за снижения стоимости активов после коллапса пузыря, отнюдь неочевидно, что политика снятия денежных ограничений эффективна в той мере, в какой оценивается

теоретически".

Вот видите! Сам Банк Японии говорит вам: для экономики периода лопнувшего пузыря монетарная политика неэффективна.

Банк Японии проверил совет П. Кругмана на практике, мощно нарастив денежную базу. Правда, за год Банк ее не удвоил (как считал это возможным П. Кругман), но все же увеличил на целых 36%. И что же получено в итоге крайне энергичного наращивания денежного предложения? Похоже, получено лишь доказательство

ограниченных возможностей монетаризма. Он явно не сумел ни искоренить дефляцию, ни поднять японскую экономику.

Изъян в доводах П. Кругмана (а если брать шире, то и монетаристской теории) заключается в неверном допущении о том, что "лишние деньги" каким-то образом найдут дорогу к "кошелькам граждан". Иными словами, банки, даже "купаясь в резервах", пока еще "не дошли до готовности давать взаймы". В экономике периода лопнувшего пузыря нет выгодных инвестиционных вариантов. В Японии, например, стоимость активов завышена по сравнению с индивидуальной покупательной способностью, а потому продолжает падать. Что касается дальнейшего инвестирования реальной экономики, то возможности крайне ограничены. Обычно почти во всем наблюдается избыток, причем (опять же) предложение избыточно по отношению к покупательной способности, а не человеческим потребностям, которые могут быть вообще безграничны. Загвоздка в том, что у "лишних денег" нет дороги к кошелькам граждан. Конечно, граждане были бы не прочь потратить их, попади те им в руки — только вот они так и не попали! Но коль скоро банки в долг не дают, коль скоро дефляция остается и коль скоро экономика не идет на поправку, г-ну Кругману пора признать и свою ошибку (в данном случае), и ограниченные возможности монетарной политики в период лопнувшего пузыря. Теперь ему пора прислушаться к Банку Японии. Ведь Банк проверил его теорию на практике — и та не сработала. Все, точка. Пора обратиться к новым идеям.