2015-06-24

2015-06-24 361

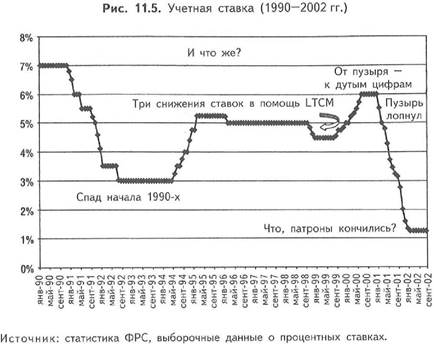

361Повезет ли ФРС больше в предупреждении дефляции в США? Как только в 20 01 году стало ясно, что американская экономика катится под уклон, ФРС снижала процентные ставки 11 раз, опустив ставку Федеральных фондов до 1,75%, а учетную ставку — до 1,2 5% (см. рис. 11.5). Такое уменьшение процентных ставок в сочетании со своевременным сокращением налогов действительно помогло совершить экономический "предсмертный прыжок агонизирующего зверя" в первом квартале 2002 года. Однако ко второму кварталу "зверь" (показатель американского ВВП) уже быстро падал обратно, на землю.

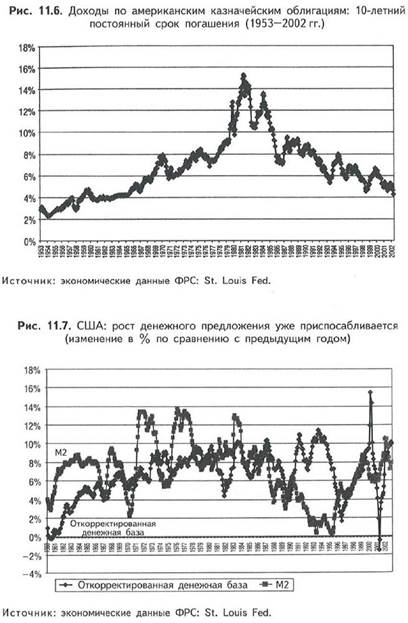

Доходы по 10- и 3 0-летним казначейским облигациям упали на глубину, невиданную со времен администрации Эйзенхауэра (см. рис. 11.6). Тем самым они дали важный толчок рынку

|

жилья и вызвали неистовое рефинансирование, когда за ними последовали и ипотечные ставки. Тем не менее американский потребитель, будучи кругом в долгах, проявляет признаки усталости. Есть вполне реальная опасность того, что вскоре цены (а они даже в завершающие годы СНМ не отличались рвением к росту) начнут падать в абсолютном исчислении. Это может случиться, если из-за растущих дефолтовых ставок поток потребительского кредитования в конце концов сократится.

Интересно, чем бы ответили "денежные волхвы" из ФРС на дефляцию в США? Сейчас процентные ставки и без того очень низкие. Более того, денежная база и М2 растут на пару быстрыми темпами (см. рис. 11.7). М2 растет со сренднего-

|

довой скоростью 7,9%, а скорректированная денежная база — и того быстрее (10%). Эти критерии денежного предложения редко когда росли быстрее, чем сейчас. Неужели у ФРС кончились денежные патроны?

В июне 2002 года Совет директоров ФРС распространил "Дискуссионный бюллетень" под заголовком "Предупреждение дефляции: уроки японского случая 1990-х годов"[34]. Из него можно почерпнуть очень многое — например:

"В данном бюллетене анализируется японский случай первой половины 1990-х годов с целью высветить ряд проблем, которые возникают, когда инфляция приближается к нулю. Можно ли, к примеру, определить, когда экономика вступает в фазу устойчивой дефляции? Насколько оперативно монетарная политика должна отреагировать на резкое снижение инфляции? Есть ли факторы, которые сдерживают механизм денежной трансмиссии с приближением процентных ставок к нулю? Какова роль финансовой полиции в устранении дефляционного явления? На наш взгляд, устойчивый дефляционный спад в Японии явился почти полной неожиданностью как для ответственных за японскую экономическую политику, так и для наблюдателей. Именно это и стало главным фактором неудачи властей в деле обеспечения достаточного стимула для поддержания роста и позитивной инфляции. Как только она превратилась в негативную, а краткосрочные процентные ставки приблизились к нулевому нижнему пределу, задача монетарной политики по оживлению экономики сильно осложнилась. Нами почти не обнаружены убедительные доказательства того, что на пути к инфляции в первой половине 1990-х годов способность как монетарной, так и финансовой политики содействовать поддержанию экономики сильно понизилась. Исходя из высказанных

соображений и японского случая, мы сделали следующий общий вывод: когда инфляция и процентные ставки упали почти до нуля, а угроза дефляции остается высокой, стимул (как монетарный, так и финансовый) должен быть выше уровней, которые обычно обозначены базовыми прогнозами грядущей инфляции и экономической активности".

Данный бюллетень любопытен по многим причинам. Во-первых, из него видно, что сотрудники ФРС, ответственные за экономическую политику, озабочены опасностью дефляции и "обмениваются мнениями" о возможных мерах. Во- вторых, он отчасти раскрывает, как отреагирует ФРС (а она отреагирует даже еще агрессивнее), если в ближайшие месяцы опасность дефляции вдруг возрастет. Далее, этот бюллетень можно считать отражением собственных действий в том плане что ФРС уже круто низвела ставку федеральных фондов до 1,75%, то есть 40-летнего минимума. Наконец, он (по мнению автора) доказывает, что ФРС (во всяком случае, сотрудники ФРС, писавшие дискуссионный бюллетень) не понимает причины экономического кризиса в Японии (а также в странах Азиатского кризиса, США и любых других частях мира). Ведь причина — в кредитном пузыре, который образовался из-за почти экспоненциального роста долларовой ликвидности с момента краха Бреттон-Вудской системы.

Но если даже ФРС не может уловить истинные причины кризиса, отвечая на него еще более энергичным монетарным стимулом, то эта мера в лучшем случае кончится просто ничем. Так, например, произошло в Японии, экономика которой остается в ловушке спада, несмотря на агрессивную монетарную реакцию на кризис. Впрочем, все могло кончиться гораздо хуже. Гиперинфляция, наступление на доллар либо то и другое вместе — вот чем грозил неуправляемый денежный рост. Вообще, есть и такая опасность: если доведение процентных ставок до нуля не предотвратит инфляцию, а включение печатного станка на малую мощность не предотвратит дефляцию, то гордыня может вынудить

ответственных за экономическую политику запустить станок на полную мощность. Он будет работать до тех пор, пока дефляция не сдаст — несмотря на последствия. Кстати, перед вами — снова пример экономического кризиса, который вызван непомерным денежным ростом, отмечен образованием пузырей активов и сверхмощностями и который еще большим денежным наращиванием не устранить.