2015-06-26

2015-06-26 285

285Доходы и затраты отражаются согласно методу начисления (ст. 137 НК), но само начисление производится не по правилам бухгалтерского учета, в соответствии с установленными НК критериями.

Пункт 137.1 НК определяет, что:

1) доход от реализации товаров признается по дате перехода покупателю права собственности на такой товар;

2) доход от предоставления услуг и выполнения работ признается по дате составления акта или другого документа, оформленного согласно требованиям действующего законодательства, подтверждающего выполнение работ или предоставление услуг.

Таким образом, доходы и затраты операционной деятельности в налоговом учете возникают в момент продажи товаров, продукции, работ, услуг одновременно с формированием проводок по счетам 70 и 90.

Прочие доходы и затраты отражаются одновременно с начислением бухгалтерских доходов по счетам 71 — 74 и затрат по счетам 91 — 97, 99.

Таким образом, доходы и затраты в бухгалтерском и налоговом учете начисляются в одни и те же моменты и одними и теми же документами.

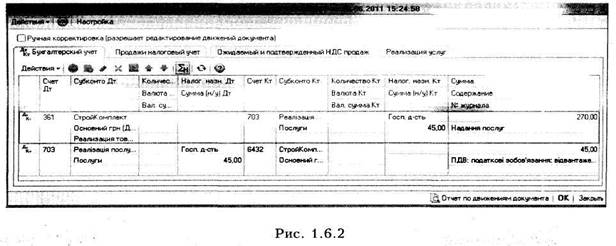

На рис. 1.6.2 приведены проводки, сформированные документом «Реализация товаров и услуг». Как видите, одновременно с начислением дохода в бухгалтерском учете (счет 703) происходит отражение дохода в налоговом учете (графа «Сумма (н/у) Дт»).