2015-06-26

2015-06-26 846

846Для дальнейшего анализа проблемы целесообразно сопоставить нынешний формат платежного поручения в рублях с зарубежными аналогами. В качестве наиболее близкого выберем платежное поручение в Fedwire. Более известный вариант, МТ103 SWIFT, в данном случае не слишком показателен, поскольку используется в первую очередь для пересылки платежных поручений из одного банка в другой, а не из банка в расчетную систему. Практика работы в рамках межбанковских корреспондентских отношений предполагает, что получатель МТ103 (или любого другого платежного поручения) располагает широкой свободой выбора способа осуществления платежа, что соответственно не накладывает особо жестких ограничений на заполнение полей такого поручения. Напротив, платежное поручение, направляемое в расчетную систему, должно содержать однозначные инструкции по выполнению перевода.

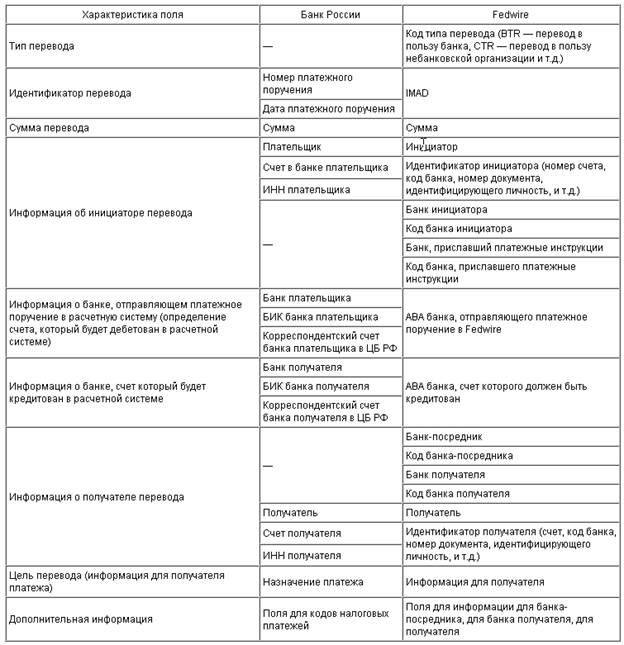

Сравнение форматов российских платежных поручений и платежных поручений Fedwire приведено в таблице 3. В этой таблице поля сопоставлены по их фактическому использованию в обеих системах. Отметим, что здесь не будут сравниваться различные поля, содержащие служебную информацию, такую как идентификаторы электронных сообщений, дата и время приема системой и т.д. Несмотря на существенные различия между российской и американской системами в этом отношении, они не имеют принципиального значения для процедур обработки переводов как в расчетных системах, так и в коммерческих банках.

Таблица 3. Структура платежных поручений в системе Банка России и в Fedwire

Приведенное здесь сравнение показывает в первую очередь следующее.

Конструкция нынешнего платежного поручения в рублях ориентирована в первую и чуть ли не единственную очередь на потребности самой расчетной системы. Если в Fedwire информация о требуемом действии расчетной системы ограничена двумя полями для введения кодов банков, счета которых должны быть дебетованы и кредитованы в системе при выполнении перевода, а все остальные, весьма многочисленные поля предназначены для описания остальных участников расчетов, то в российской системе таких полей, описывающих участников расчетов, не имеющих счетов в расчетной системе, фактически всего два: поля «Плательщик» и «Получатель» (каждое из которых имеет два подполя для указания счета и ИНН). В то же время участники расчетной системы должны идентифицироваться не только уникальным банковским кодом, но и номером корреспондентского счета в отделении Банка России.

Конструкция платежного поручения в рублях неявно предполагает, что все субъекты, осуществляющие переводы средств, держат свои счета в банках, непосредственно подключенных к централизованной системе расчетов. Только при такой структуре нынешняя система расчетов в состоянии обеспечить полностью автоматизированную процедуру перевода средств на счета конечных получателей.

В реальности взаимосвязи между участниками расчетов оказываются гораздо более сложными.

В первую очередь это относится к переводам, которые осуществляют клиенты филиалов через счет головного банка. Можно организовывать расчеты банка так, чтобы каждый филиал имел свой корреспондентский счет в отделении Банка России, и таким образом упростить схему перевода средств. Однако такой способ считается не совсем удобным с точки зрения управления ликвидностью банка в целом, да и представители Банка России на различных встречах с коммерческими банками говорили о необходимости организации расчетов каждого банка через единственный корреспондентский счет, ссылаясь, в частности, на зарубежный опыт.

Вторая схема, которая представляется еще более важной с точки зрения темы данной статьи, включает в себя расчеты в рублях клиентов зарубежных банков, которые в обозримом будущем не будут иметь собственных корреспондентских счетов в Банке России и соответственно будут вести расчеты через свои корреспондентские счета в российских коммерческих банках.

Здесь же можно упомянуть сравнительно многочисленные платежи в пользу различных бюджетных учреждений, счета которых ведет фактически федеральное казначейство, но это уже отдельная тема. И для всех переводов подобного рода при нынешнем формате платежного поручения платежные инструкции, описывающие последовательность перевода средств до банка, счет которого будет дебетован расчетной системой, и после банка, счет которого будет кредитован, в настоящее время приходится размещать в двух фактически неструктурированных полях — «Плательщик» и «Получатель».

Обмен сообщениями между российским банком и его зарубежными или российскими лоро-корреспондентами или своими филиалами происходит, как правило, по электронным каналам связи (в настоящее время это чаще всего SWIFT или системы типа «Банк — Клиент»), и эти сообщения обеспечивают возможность передачи структурированной информации об инициаторе перевода и его банке, а также, при необходимости, возможность указания структурированных данных на стороне получателя (в настоящее время нормой является указание структурированной цепочки платежа, состоящей из трех участников — банка-посредника, банка получателя и конечного получателя средств). И если на этапе обработки сообщения со стороны инициатора перевода банк в принципе не должен испытывать проблем, поскольку структурированные поля могут объединяться в одно неструктурированное (поле «Плательщик») автоматически (если только общее число символов не превысит максимально допустимое для этого поля значение), то подготовка сообщения в банк получателя по переводу, полученному из расчетной системы Банка России, неизбежно потребует ручной работы: или в российском банке при подготовке, допустим, МТ103 для своего зарубежного корреспондента, или же в этом зарубежном банке.

В последние 10–15 лет в основных платежных системах мира происходят изменения форматов платежных поручений, направленные на дальнейшую структуризацию информации о различных участниках расчетов. Разумеется, процессы эти, при кажущейся простоте, занимают достаточно продолжительное время, иногда несколько лет. Тем не менее нельзя не отметить появление МТ103 вместо МТ100, последующее добавление опции F в поле 50 МТ103, а также, что более существенно в контексте этой статьи, появление полей «банк-посредник» и «банк получателя» в платежных поручениях Fedwire. Не вдаваясь в детали этих изменений, многие из которых направлены на решение специфических для конкретных расчетных систем задач, отметим общую их черту: изменения форматов происходят в первую очередь за счет увеличения числа структурных элементов платежных поручений, а не за счет увеличения длины полей. Иногда, как в случае появления опции F в поле 50 МТ103, происходит фактически даже уменьшение эффективного размера полей ввода данных за счет того, что часть их отводится под структурирующие элементы, однако такое сокращение считается целесообразным, поскольку создает дополнительные возможности для автоматизированной обработки информации, пусть даже за счет некоторого уменьшения ее объема.

Рассматривая изменения форматов Fedwire, нельзя не отметить, что они были направлены в первую очередь на обеспечение тех же возможностей, которые предоставляют соответствующие форматы SWIFT, то есть национальная расчетная система развивалась явно с целью обеспечения потребностей международных расчетов. Причем эти процессы проходили в стране, чья валюта все это время и без того занимала и занимает до сих пор доминирующее место в таких расчетах; в стране, в которой в это же время существовала и существует и другая расчетная система, CHIPS, ориентированная именно на международные расчеты. Тем не менее развитие национальной расчетной системы с учетом требований международных расчетов представлялось в США, очевидно, весьма важным.

Подводя промежуточный итог, подчеркнем принципиальное отличие между российской расчетной системой и упомянутыми зарубежными: в российской системе неявно предполагается, что автоматизация процесса перевода средств происходит исключительно в расчетной системе, подключенные же к ней коммерческие банки обрабатывают платежные поручения вручную; зарубежные же аналоги ориентированы на обеспечение автоматической обработки не только в самой расчетной системе, но и в банках, причем не только непосредственно подключенных к системе, но и, по возможности, в их банкахкорреспондентах.