2015-07-04

2015-07-04 508

508 Коммерческие банки

Коммерческие банки

Взаимно-сберегательные банки

Ссудо-сберегательные ассоциации

Кредитные союзы

Компании по страхованию жизни

Компании по страхованию жизни

Компании по страхованию имущества

Частные пенсионные фонды

Пенсионные фонды штатов

и местных органов власти

Финансовые компании

Инвестиционные компании

Взаимные фонды денежного рынка

Рисунок 7.1 - Финансовые институты США

Взаимно-сберегательные банки организованы по типу “взаимных” предприятий: у них нет акций и ими управляет попечительский совет. Наметилась тенденция к превращению их в акционерные общества. Взаимно-сберегательные банки принимают сберегательные вклады и инвестируют их в закладные под недвижимость (50% активов) и ценные бумаги; предоставляют коммерческие и потребительские ссуды.

Ссудо-сберегательные ассоциации возникли как массовый тип после второй мировой войны. Это кредитные товарищества, созданные с целью финансирования жилищного строительства. Правительство поощряло их рост с целью расширить финансирование покупок недвижимости. Активы ассоциаций на 2/3 состоят из портфеля закладных под жилые строения. Ресурсы формируются за счет сберегательных окладов (76%) и банковских кредитов (20%).

Кредитные союзы – сберегательные учреждения кооперативного типа. Их организуют профсоюзы, церкви, крупные предприятия. Ресурсы аккумулируются за счет продаж и долевых акций, которые могут быть в любой момент выкуплены кооперативом. В активе преобладают мелкие ссуды членам организации.

Недепозитные учреждения США отличаются большей специализацией.

Компании по страхованию жизни продают аннуитеты или право на получение крупной суммы в конце определенного срока. Приток денежных средств в форме страховых премий и доходов от активных операций, как правило, превышает ежегодные выплаты держателям полисов. Обладая крупными и устойчивыми ресурсами, страховые компании вкладывают их в долгосрочные ценные бумаги с фиксированными сроками (облигации промышленных предприятий, акции, закладные под жилые строения, государственные ценные бумаги, займы под страховые полисы).

Пенсионные фонды (частные и государственные), располагая устойчивым пулом сбережений, вкладывают их в акции и облигации корпораций. Первый пенсионный фонд был создан в 1875 году.

Инвестиционные компании продают публике собственные акции и на вырученные деньги приобретают рыночные ценные бумаги, главным образом, акции. Тем самым достигается распределение риска и повышается ликвидность инвестируемых средств. Развитие инвестиционных компаний тесно связано с динамикой и масштабностью рынка ценных бумаг.

Финансовые компании действуют в сфере потребительского кредита и специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче коммерческих ссуд (80% всех активов). Источником средств служат собственные краткосрочные обязательства, размещаемые на рынке, а также кредиты коммерческих банков.

Взаимные фонды денежного рынка впервые появились в 70-х годах. Они размещают на рынке свои акции и на вырученные деньги покупают краткосрочные ценные бумаги. Доход от ценных бумаг выплачивается акционерам за вычетом небольших сумм на расходы. В активе баланса фондов – краткосрочные инструменты денежного рынка: депозитные сертификаты, коммерческие бумаги, казначейские векселя, банковские акцепты.

В США имеется разветвленная сеть государственных кредитных учреждений, которые не ставят задачи извлечения прибыли, а воздействуют на перераспределение капиталов между различными секторами экономики.

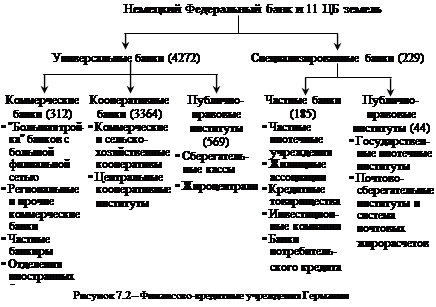

В банковской системе Германии последовательно применен принцип универсализации как основа взаимоотношений различных звеньев кредитной системы. В соответствии с ним различные институты обладают равным правом совершения финансовых операций. В Германии банковский сектор базируется в основном на коммерческих, сберегательных и ипотечных банках и занимает большой удельный вес. Система же инвестиционных банков здесь менее развита, чем в США, Канаде, Англии. В конце 80-х годов 95% всех банков с 78% депозитов относились к категории универсальных институтов. Наряду с этим в Германии существует группа специализированных учреждений, занимающихся инвестиционной деятельностью, кредитованием жилищного строительства, расчетами по внешней торговле. Важную роль играют публично-правовые институты, капитал которых и финансирование операций связано с различными ветвями государственной власти. На рисунке 7.2 представлены финансово-кредитные учреждения Германии.

В банковской системе Германии последовательно применен принцип универсализации как основа взаимоотношений различных звеньев кредитной системы. В соответствии с ним различные институты обладают равным правом совершения финансовых операций. В Германии банковский сектор базируется в основном на коммерческих, сберегательных и ипотечных банках и занимает большой удельный вес. Система же инвестиционных банков здесь менее развита, чем в США, Канаде, Англии. В конце 80-х годов 95% всех банков с 78% депозитов относились к категории универсальных институтов. Наряду с этим в Германии существует группа специализированных учреждений, занимающихся инвестиционной деятельностью, кредитованием жилищного строительства, расчетами по внешней торговле. Важную роль играют публично-правовые институты, капитал которых и финансирование операций связано с различными ветвями государственной власти. На рисунке 7.2 представлены финансово-кредитные учреждения Германии.

Кроме национальных кредитных институтов существуют международные кредитные институты, такие как:

§ Международный валютный фонд,

§ Мировой банк,

§ Европейский банк реконструкции и развития,

§ Банк международных расчетов,

§ и другие валютно-кредитные организации.