2015-07-04

2015-07-04 1064

1064Лекция, отведено 2 часа

1. Денежный рынок: спрос и предложение

2. Банки в рыночной экономике

3. Денежно-кредитная политика: цели, виды и инструменты.

4. Модель IS-LM.

Денежный рынок: спрос и предложение

В предыдущих лекциях мы выяснили, что деньги рассматриваются как финансовое средство. Помимо денег в число последних включаются облигации и акции (ценные бумаги государства или корпораций). Финансовые средства можно получить на финансовом рынке, который олицетворяет собой канал, по которому фонды поступают от фондодателей (преимущественно домохозяйств, располагающих излишками денежных средств) к фондополучателям (фирмы, государство, частично домохозяйства), чьи текущие расходы превышают их поток доходов.

ФИНАНСОВЫЙ РЫНОК -совокупность рыночных форм торговли финансовыми активами: иностранной валютой, ценными бумагами, кредитами, депозитами, производными финансовыми инструментами. Включает фондовый рынок (фондовые биржи), кредитный рынок (банки, инвестиционные и дилерские компании, пенсионные фонды), рынки капитала (страхового, ипотечного, межбанковского), мировой финансовый рынок.

Денежная система любого общества представляет собой совокупность денежных знаков с соответствующим масштабом цен, различных видов денег, органов и учреждений, обеспечивающих эмиссию и движение денег, а также законов и правил, определяющих их действие.

В современной экономике деньги могут иметь следующие виды.

1. Монеты как удостоверенные государством металлические знаки стоимости.

2.Бумажные деньги как удостоверенные государством бумажные знаки стоимости с принудительным курсом.

3. Банковские депозиты в виде вкладов населения, предприятий, учреждений на текущих счетах в банках. Эти вклады образуют основу безналичных денег, так как они существуют в виде записей на банковских счетах. Тем не менее, если наличные деньги можно легко превратить в безналичные, положив их в банк, то обратно превратить безналичные деньги в наличные не всегда просто.

4. Срочные вклады в банках.

5. К такого рода «почти деньгам» относят некоторые виды ценных бумаг: акции, векселя, облигации, прежде всего те, в которые вложены деньги на небольшой срок, но под большой процент, то есть высоколиквидные ценные бумаги.

Отмеченное разнообразие видов денег является результатом длительного развития денежной системы: золотомонетный стандарт, система золотослиткового стандарта. золотодевизная денежная система. К настоящему времени сложился тип денежной системы, для которой характерны следующие особенности:

1) окончательный уход золота из обращения во всех странах;

2) широкое использование безналичных расчетов в товарно-денежных сделках - до 85% и более всех расчетов;

3) тесная связь денежного обращения с кредитными отношениями, в результате которых возникают кредитные деньги, создаваемые не только государством через центральный банк, но и частными коммерческими банками;

4) зависимость денежной системы от соблюдения законов и правил денежного обращения, регламентирующих эмиссию денег, их обращение, ведение безналичного оборота.

Т. о. денежная система каждой страны состоит из различных видов денег. Наличие всех денег в экономике называется денежной массой. ДЕНЕЖНАЯ МАССА СОВОКУПНАЯ -полный объем выпущенных в обращение денег, включая наличные деньги, чеки, денежные средства предприятий и населения, хранимые на счетах в банках, безусловные (подлежащие безусловной оплате) денежные обязательства. Она характеризует предложение денег. Это общая стоимость всех активов, которые являются повсеместно принимаемыми к оплате средствами обращения или непосредственно влияют на решения о расходах.

Контроль за объемом денежной массы, циркулирующей в обращении, необходим для поддержания экономической стабильности. Это обусловливает важность научного подхода к измерению объема денежной массы. Хотя деньги более ликвидны, чем другие активы, отдельные элементы денежной массы обладают различной степенью ликвидности. Поэтому денежная масса структурируется по степени ликвидности ее компонентов.

Общий принцип структурирования заключается в последовательном включении в состав денежных агрегатов активов, все в меньшей степени способных выполнять функцию средства обращения, но все более пригодных для накопления богатства.

ДЕНЕЖНЫЕ АГРЕГАТЫ — виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги; показатели структуры денежной массы. Денежный агрегат представляет собой группировку ликвидных активов, служащих альтернативными измерителями денежной массы. Различные активы, входящие в состав денежных агрегатов, выполняют, хотя и в разной степени, все три функции денег.

Каждый денежный агрегат состоит из определенного вида денег, причем каждый последующий агрегат отличается от предыдущего тем, что дополнительно включает в себя новый вид денег, характеризующийся меньшей ликвидностью. В результате деньги с большей ликвидностью становятся частью денежного агрегата с меньшей ликвидностью.

В разных странах соотношение между различными агрегатами различное в зависимости от развитости безналичного расчета, кредитных отношений и банковского дела.

Для измерения денежной массы используются денежные агрегаты: M1, M2, МЗ, L (в порядке убывания степени ликвидности).

Денежный агрегат M0 играет роль главного измерителя денежной массы. Он акцентирует внимание на функции денег как средстве обращения. М\ включает наличные деньги и так называемые трансакционные депозиты, т.е. депозиты, средства с которых могут быть переведены другим лицам в виде платежей по сделкам. Подавляющая масса обменных операций осуществляется при помощи данных активов. Большая доля приходится на трансакционные депозиты, которые подразделяются на вклады до востребования и другие чековые депозиты.

В денежном агрегате М1 усиливается функция денег как средства накопления. Помимо Ml данный агрегат включает менее ликвидные активы, имеющие фиксированную номинальную стоимость и способность превращаться в наличные деньги или трансакционные депозиты, но в большинстве случаев данные активы не могут переводиться от одного лица к другому и реже используются для платежей, чем активы М1. К таким активам относятся сберегательные и срочные вклады, однодневные соглашения об обратном выкупе и некоторые другие активы. Так, средства со срочных вкладов могут быть изъяты без штрафов лишь по прошествии указанного в договоре срока, что делает данный актив малопригодным для расчетов по текущим сделкам, но привлекательным для накопления покупательной способности. При этом под последней понимается то количество товаров и услуг, которые экономический субъект может приобрести на те денежные средства, которыми он располагает. Агрегат М2 в странах с развитыми финансовыми ранками, как правило, в несколько раз превосходит по объему агрегат Ml.

В денежном агрегате М2 происходит дальнейшее усиление функции средства накопления. Данный агрегат включает М2, а также некоторые менее ликвидные активы, такие, как депозитные сертификаты, срочные соглашения об обратном выкупе и т.п. Рассмотрим в качестве примера депозитные сертификаты. Они представляют собой сертификаты крупных срочных вкладов. Их приобретают в основном фирмы. Депозитный сертификат может быть продан его владельцем до истечения срока погашения. Номинальная стоимость таких сертификатов может изменяться, что приближает их к ценным бумагам.

Разным является и коэффициент монетизации ВВП, который определяется путем отношения агрегата М2 к ВВП. В США он близок к 100, тогда как в России -на начало 2000 г. - 16,2. Низкий коэффициент монетизации поддерживается для борьбы с инфляцией.

Недостаток денег в России компенсируется их высокой оборачиваемостью. Скорость оборота определяется путем отношения ВВП к М2. В России эта скорость свыше 6, хотя нормальной считается скорость равная 1. Высокая скорость оборота денег свидетельствует о преобладании в денежной массе так называемых «коротких денег», то есть денег, используемых на текущие расходы: на выплату заработной платы, пенсий и т.п., которые расходуются на покупки товаров, формируя доходы предприятий. Эти доходы опять же используются на выплату зарплаты и т.д. Преобладание «коротких денег» свидетельствует о том, что деньги обслуживают сферу обращения, а не производство, так как они обращаются в основном между торгующими предприятиями, населением, банками и госбюджетом.

Подобное использование денег ведет к «проеданию» основных фондов предприятий, формирование и обновление которых связано с использованием «длинных денег», то есть денег с длительным временем оборота. Недостаток «длинных денег» ведет к тому, что износ производственных фондов не возмещается в полной мере и они стареют.

До сих пор мы подходили к деньгам как к инструменту, обеспечивающему функционирование товарных рынков, прежде всего рынков потребительских и факторных товаров. Однако и сами деньги могут быть товаром как объектом купли-продажи на особых денежных рынках.

Денежный рынок представляет собой совокупность отношений между банковской системой, создающей деньги, и экономическими субъектами (нефинансовыми учреждениями), предъявляющими спрос на них.Он являетсяодной из разновидностей рынка купли-продажи товаров в виде денежных средств, часть рынка ссудных капиталов.

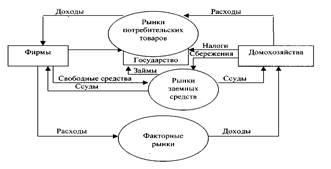

В макроэкономике под денежным рынком понимается также рынок краткосрочных займов. Его существование связано с кругооборотом денежных средств, что видно из выше представленной схемы.

Рис. Кругооборот денежных средств

Она показывает, что на ссудный рынок идет поток денежных средств, которые формируют их предложение, а из него идут ссуды, формирующие удовлетворенный спрос на деньги. Очевидно, что фактический спрос может быть и больше. Тем самым здесь, как и на любом рынке, формируются спрос и предложение. Их взаимодействие происходит через цену в виде процента по ссудам.

ДЕНЕЖНОЕ ПРЕДЛОЖЕНИЕ (MS - money supply) – этоденежная масса, находящаяся в обращении и складывающаяся из соответствующих денежных агрегатов. Или совокупное количество денег в масштабе страны, выпущенных в обращение центральным банком, включая все виды денежных средств. Его величина определяется количеством временно свободных денежных средств населения (домохозяйств), фирм и учреждений, включая банки, сберегательные кассы, страховые компании, инвестиционные, пенсионные и прочие фонды и финансовые учреждения, которые предстают как субъекты денежного рынка. Понятие «временно свободные» означает то, что деньги на какое-то время, иногда на сутки и даже часы, их владельцам не нужны и с помощью учреждений, где деньги хранятся, они могут стать объектом предложения на денежном рынке. Особую роль в обеспечении такого предложения играют банки, в которых хранятся временно свободные денежные средства населения и предприятий.

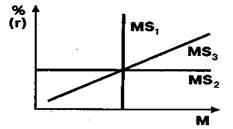

Предложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, которое не зависит от величины ставки процента (см. рис. MS1).

Рис. Денежное предложение при различных целях денежно-кредитной политики, где MS1 - денежное предложение при монетарной политике, направленной на поддержание неизменной массы денег в обращении MS2 — денежное предложение при гибкой денежно-кредитной политике; MS3 — денежное предложение при допущении изменения и массы денег в обращении, и ставки процента

Но не все денежные средства, хранящиеся у банков, могут формировать предложение на денежных рынках, так как банки должны иметь обязательные резервы, чтобы иметь возможность выдавать деньги по первому предъявлению вкладчиков.

Хотя правом эмиссии наличных денег обладает только Центральный банк, коммерческие банки также вносят существенную лепту в формирование денежного предложения.

РЕЗЕРВЫ КОММЕРЧЕСКИХ БАНКОВ - оперативно доступные активы банка, хранимые на случай предъявления внезапных значительных платежных требований вкладчиками банков. Часть вкладов они хранят в Центральном банке в виде обязательных резервов, доля которых в фактических резервах устанавливается законодательно. Величина и структура обязательных банковских резервов неодинаковы в различных странах и периодически меняются под влиянием хозяйственной конъюнктуры и с учетом банковской практики

Фактические резервы за вычетом обязательных образуют избыточные резервы. Банки используют их для выдачи ссуд. Коммерческие банки тем самым осуществляют эмиссию платежных средств или так называемых кредитных денег.

КРЕДИТНЫЕ ДЕНЬГИ -форма денег, порожденная развитием кредитных отношений, основа современного расчетно-платежного механизма. Кредитные деньги представляют собой неразменные на золото банкноты центральных банков и банковские депозиты (депозитные деньги), являющиеся базой чекового обращения. Т.е. в отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег ("создавать деньги"). Кредитная мультипликация — процесс эмиссии платежных средств в рамках системы коммерческих банков.

Необходимость в денежных резервах отражает факт балансирования каждого банка между ликвидностью и прибыльностью, Чем больше денег он выдаст в виде ссуд, тем больше у него будет прибыль. Поэтому банк заинтересован выдать все деньги. Но в этом случае ликвидность банка будет нулевой и если к нему обратятся вкладчики за своими вкладами, то банк не сможет их просьбу удовлетворить. Если такие отказы будут со стороны всех банков, то вкладчики не будут доверять деньги банкам и банковская система прекратит свое существование.

В то же время, если банки будут все деньги вкладчиков хранить у себя, то их ликвидность будет стопроцентной, но в таком случае прибыльность банков будет нулевой. Это также лишит банковскую деятельность смысла. Необходимо, чтобы у банков была и ликвидность, и прибыльность. Однако, как правило, банки в погоне за прибылью стремятся выдать денег в виде ссуд как можно больше, сводя ликвидность к нулю и тем самым ставя под угрозу положение всей банковской системы. Для того чтобы устранить такую угрозу, государство через центральный банк устанавливает норму обязательного банковского резерва в виде доли средств банка, которая должна находиться в банке в виде кассовой наличности, а иногда для надежности передаваться в виде вклада центральному банку. Норма, влияя на возможность выдачи банками займов, тем самым влияет и на предложение денег: выше норма - ниже предложение, и наоборот.

Влияние нормы обязательного банковского резерва на предложение усиливается через денежный мультипликатор. Для того чтобы понять сущность этого мультипликатора, возьмем следующий пример. В банк А сделан вклад в размере 1000 р. Эта сумма увеличивает его активы и пассивы: активы - это денежные средства, которые приносят банку доход, а пассивы - денежные средства, требующие от банка расходов. Благодаря вкладу соотношение активов и пассивов банка будет следующим:

Вклад увеличил резервы банка на 1000 р. Но здесь предполагается, что норма обязательного банковского резерва составляет 10%. С учетом этой нормы происходит деление вклада на две части - 100 р. направляется в обязательный банковский резерв, а 900 р. может быть выдано в виде ссуд.

Если ссуда выдана и на нее что-то приобретено, это означает, что данная денежная сумма оказалась у продавца, который ее для хранения кладет в банк (в этот же или другой, например, в банк Б). Активы этого банка Б возросли на 900 р., которые в соответствии с нормой обязательного банковского резерва делятся на 90 р., направляемые в обязательный резерв и на 810 р., выдаваемые в виде ссуд. Предложение денег со стороны банков таким образом составит 900+810=1710 р.

Если предположить, что сумма 820 р. также в виде вклада попадет в банк В, а затем ее соответствующая доля попадет в банк Г и т.д., то в конечном счете общее предложение денег, вызванное первоначальным вкладом в 1000 р., составит 10 000 р.

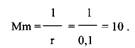

Эту сумму можно подсчитать с помощью денежного мультипликатора, который определяется путем отношения единицы к норме обязательного банковского резерва:

Умножим 1000 р. на мультипликатор и получим 10 000 р.: 1000x100=10000.

Денежный мультипликатор, таким образом, представляет собой коэффициент, показывающий во сколько раз может увеличиться первоначальная сумма, положенная в банк в виде вклада. Это отношение увеличения общей суммы денег в обращении к обусловившему его приращению денег, находящихся на депозитах в банке. Следует заметить, что денежный мультипликатор действует и в обратном порядке, соответствующим образом уменьшая предложение в случае снятия вклада.

ДЕНЕЖНАЯ БАЗА ( деньги повышенной мощности, деньги высокой эффективности)— часть предложения денег в стране, находящаяся под контролем центрального банка. Она состоит из наличных денег в обращении и обязательных резервов коммерческих банков, хранящихся в Центральном банке. Две указанные части имеют функциональное отличие. Наличные деньги непосредственно входят в состав денежного предложения, тогда как резервы определяют способность банков создавать кредитные деньги и влиять тем самым на размер денежной массы. Наличные деньги поступают в обращение в результате покупки Центральным банком у населения фирм, банков и государства ценных бумаг, иностранной валюты и золота, а также вследствие предоставления кредитов коммерческим банкам и государству.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа:

- первоначальная модификация денежной базы путем изменения обязательств Центрального Банка перед населением и банковской системой (воздействие на величину наличности и резервов);

- последующее изменение предложения денег через процесс "мультипликации" в системе коммерческих банков.

Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор.

Спрос на деньги (MD – money demand) представляет собой то количество денег, которое необходимо экономическим субъектам для погашения долгов и для покупки ценных бумаг, приносящих процент. Спрос, таким образом, складывается из двух составляющих:

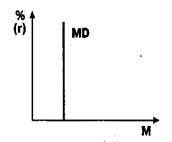

1. Спроса на деньги как средство обращения (платежа), то есть, деловой, операционный, трансакционный или спрос на деньги для совершения сделок. Спрос на деньги как средство обращения определяется уровнем денежного или номинального валового национального продукта (прямо пропорционально). Чем больше доход в обществе, чем больше совершается сделок, чем выше уровень цен, тем больше потребуется денег для реализации экономических сделок в рамках национальной экономики. С определенным упрощением можно сказать, что операционный спрос на деньги не зависит от ставки процента, и тогда графическое отображение спроса на деньги для сделок будет выглядеть следующим образом (рис.).