2015-07-04

2015-07-04 4313

4313На рисунке (вверху справа) точка Е находится на пересечении кривых спроса и предложения денег и определяет «цену» равновесия на денежном рынке. Это равновесная ставка процента, то есть альтернативная стоимость хранения не приносящих проценты денег

Взаимодействие спроса и предложения на денежном рынке осуществляется через процент, выступающий в роли цены денег как специфического товара. В проценте, как в цене, отражаются интересы как покупателей, так и продавцов. Для покупателей процент отражает полезность денег. Это может быть полезность денег как платежного средства, позволяющего им избавиться от долгов. Полезность денег может заключаться и в возможности приобретения на них ценных бумаг, приносящих высокий процент. v

Продавцы, дающие деньги в долг, через процент оценивают будущую стоимость денег. По существу, процент предстает как разница между настоящей и будущей стоимостью денег, отданных в долг.

Равновесие на денежном рынке является подвижным, то есть оно постоянно меняется под воздействием ряда факторов. Представим, что меняется предложение денег, а спрос на деньги остается постоянным. При увеличении предложения денег возникает их кратковременный избыток. Люди стремятся уменьшить количество своих денежных запасов, не приносящих процентов, покупая другие финансовые активы (например, облигации). Спрос на них растет, цены, соответственно, увеличиваются. Процентная ставка или альтернативная стоимость хранения не приносящих процентов денег падает. Поскольку ликвидность становится менее дорогой, население и фирмы постепенно увеличивают количество денег, которые они готовы держать на руках, и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте. Если предложение денег выросло, то

• график предложения денег перемещается вправо;

• при неизменном спросе на деньги равновесная ставка процента снижается.

При уменьшении предложения денег будут происходить обратные процессы. Если предложение денег уменьшается, то равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента. Предположим теперь, что меняется спрос на деньги, а предложение остается неизменным. Например, спрос на деньги возрос вследствие роста номинального ВНП. Это означает, что требуется больше денег для обслуживания товарооборота в рамках национальной экономики, а население и фирмы предпочитают держать свои активы в денежной форме. Но при неизменном предложении денег равновесие может установиться только при росте «цены» денег (номинальной ставке процента). Если спрос на деньги вырос, то:

1) кривая спроса на деньги сдвинется вправо вверх;

2) при неизменном предложении денег процентная ставка повышается.

При уменьшении спроса на деньги и неизменном предложении будут происходить обратные явления: равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента.

Важной особенностью денежного рынка является зависимость нормы процента от рынка ценных бумаг, состояние которого может нарушать равновесие на денежном рынке и восстанавливать его. Движение денег между этими рынками в конечном итоге приведет к установлению общей для них нормы процента.

Равновесие на денежном рынке является одним из условий обеспечения стабильности денег, что, с свою очередь, является условием общего макроэкономического равновесия. Однако в экономической теории выделяются два знакомых нам подхода к роли денег и денежного рынка в экономике: кейнсианское и неоклассическое (монетаристкое …). Традиционный классический подход характеризуется представлением о нейтральности денег и так называемой классической дихотомией - делением экономики на два сектора: реальный и денежный, и их связью друг с другом через цены. Именно через них деньги влияют на реальный сектор, на его реальные показатели. Классическая количественная теория денег основывается на скорости обращения денег в движении доходов. Скорость обращения денег может быть представлена в следующем виде:

V = (P x Q) / М

где М — количество денег, находящихся в обращении;

V— скорость обращения денег в движении доходов, которая означает количество оборотов в год, совершаемое в среднем денежной единицей в результате приобретения товаров и услуг, составляющих реальный ВНП;

Q, — реальный объем производства;

Р — абсолютный уровень цен.

В соответствии с данным подходом величина спроса на деньги (MD) находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости — от скорости денежного обращения:

MD = (P x Q) / V

Специфика монетаризма по сравнению с традиционными неоклассическими идеями состоит в том, что монетаризм особое значение придает денежно-кредитной сфере: «деньги — главная движущая сила рыночной экономики». Наиболее известный теоретик монетаризма — М.Фридмен.

Дж.М. Кейнс отверг классическую количественную теорию. Согласно кейнсианскому подходу, люди, предпочитая хранить свои активы в форме денег, руководствуются тремя мотивами:

• деньги нужны для финансирования текущих расходов на товары и услуги (трансакционный мотив);

• необходимо иметь некоторый денежный запас на непредвиденные расходы (мотив предосторожности);

• неуверенность в доходах от альтернативных финансовых активов (спекулятивный мотив).

Трансакционный мотив и мотив предосторожности формируют прямую функциональную зависимость между увеличением национального дохода и увеличением спроса на деньги. Спекулятивный мотив вызывает увеличение спроса на деньги при снижении процента, и наоборот.

Фактически предпочтение ликвидности возникает у экономических субъектов в значительной степени вследствие неопределенности относительно момента, когда им могут потребоваться деньги (мотив предосторожности) и неопределенности будущих ставок процентов (спекулятивный мотив). Предпочтение ликвидности выступает в данном случае как следствие неопределенности.

В концепции современного монетаризма классическая монетарная теория получила дальнейшее развитие. Согласно монетаристской концепции спрос на деньги является не только функцией ставки процента и дохода, но также и нормы прибыли от широкого диапазона финансовых активов. Деньги рассматриваются как альтернатива других активов. Спрос на деньги является функцией норм прибыли для данных активов. Такой подход отличается от кейнсианского, согласно которому деньги представляют собой альтернативу только финансовым активам.

Согласно монетаристскому подходу экономические субъекты должны хозяйствовать так, чтобы нормы прибыли были одинаковы для всех видов активов. В соответствии с современной количественной теорией спроса на деньги, аналогично кейнсианскому подходу, спрос на реальные денежные остатки находится в функциональной зависимости от дохода и ставки процента. Хотя в эмпирических исследованиях кейнсианцы и монетаристы используют одну и ту же функциональную форму спроса на деньги, их рекомендации существенно различаются.

По мнению монетаристов, функция спроса на деньги легче поддается статистическому определению, чем, например, инвестиционная функция, поэтому главенствующую роль в государственном регулировании должна играть денежно-кредитная политика. Согласно их рекомендациям денежная масса должна расти с постоянной скоростью, примерно равной скорости роста реального ВНП (правило денежной массы, «железное» правило М. Фридмена). Или государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального ВВП, тогда уровень цен в экономике будет стабилен. Подробнее о «железном» правиле М. Фридмена смотри - ДМ 18\денежное правило Фридмена.doc

2.Банки в рыночной экономике

Экономическая природа денег предполагает непрерывность их обращения. В силу этого временно свободные денежные средства должны аккумулироваться в денежно-кредитных учреждениях и превращаться в инвестиции.

Кредитные отношения — это экономические отношения по поводу аккумуляции и предоставления в ссуду временно свободных денежных средств на условиях возвратности, срочности и платности.

Кредитная система, будучи важнейшим звеном инфраструктуры рынка, включает совокупность кредитных отношений, форм и методов кредитования, а также совокупность кредитных институтов, способных мобилизовать временно свободные денежные средства, превратить их в кредиты, и в конечном счете — в инвестиции. К кредитным институтам относятся страховые компании, фонды профсоюзов, банки и т.д.

В современной рыночной экономике кредитная система опосредует весь механизм общественного воспроизводства, ускоряет процесс концентрации производства и централизации капитала. Она сформировалась под воздействием следующих процессов:

• концентрации и централизации банковского капитала, в результате чего возникли крупнейшие банки, деятельность которых не только оказывает влияние на состояние национальной экономики в целом, но и выходит далеко за ее пределы. Речь идет об образовании транснациональных банков (ТНБ);

• сращивания банковского и промышленного капитала и образования финансового капитала, финансово-промышленных групп (ФПГ). Эффективность данного сращивания подтверждается тем, что даже в периоды экономического спада в рамках ФПГ обеспечивается экономический рост;

• углубления специализации кредитно-финансовых учреждений, что свидетельствует о том, что современная кредитная система становится более гибкой и всеобъемлющей, а значит, полнее реализующей функцию аккумулирования сбережений и перелив их в инвестиции, активно участвует в процессах накопления и эффективного размещения капитала.

Наиболее развитой и универсальной формой кредита является банковский кредит. Он предоставляется банками любым хозяйствующим субъектам в виде денежных ссуд. Банки составляют ядро кредитной системы.

БАНКОВСКАЯ СИСТЕМА -совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему более общего образования, какой служит экономическая система.

В истории известно несколько типов банковских систем различных стран:

— двухуровневая банковская система (центральный банк и система коммерческих банков). Первый уровень образует центральный банк страны, который выполняет следующие функции: осуществляет эмиссию национальных денежных знаков, организует их обращения и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей; проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и контролирует исполнение банковского законодательства; управляет счетами правительства, осуществляет зарубежные расчетные и кредитные операции; реализует государственную денежно-кредитную политику с помощью традиционных для центрального банка методов воздействия на коммерческие банки. Это — проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами и регулирование норматива обязательных резервов коммерческих банков;

— централизованная банковская система;

— уникальная децентрализованная банковская система — Федеральная резервная система США. Резервная система (в США) состоит в следующем. Центральный банк США — Федеральная резервная система (ФРС) — включает совет управляющих (7 человек с 14-летним периодом полномочий) и 12 федеральных резервных банков в различных регионах страны. Задачей членов совета является контроль за деятельностью банков — членов ФРС и определение кардинальных направлений монетарной политики США

К качеству банковской системы предъявляются строгие критериальные требования. В роли таких требований выступают подтверждаемые мировой и отечественной практикой принципы формирования и функционирования здоровой и эффективной банковской системы. К их числу относятся:

— принцип управляемости (развитие на основе прогнозирования, планирования и программирования); Формирование банковской системы должно происходить под контролем государства и самого банковского сообщества. Банковская система возникает как неотъемлемый элемент становления социально - ориентированной рыночной экономики. Правда, полная реализация этого принципа предполагает наличие разработанной концепции, программы и способов ее реализации в процессе развития банковской системы, учитывающей интересы всех элементов системы. Отсутствие четкого представления о формировании банковской системы порождает неизбежный риск для всех структурных звеньев системы.

— принцип эволюционности (постепенность и основательность развития); принцип эволюционности развития, учет которого позволяет постепенно наращивать опыт и на этой основе совершенствовать имеющиеся структуры, превращать совокупность банков и кредитных учреждений в более развитую целостную банковскую систему.

— принцип адекватности (адекватность реальному сектору экономики и адекватность элементов банковской системы друг другу, т.е. их совместимость, согласованность действий, взаимодополняемость, единство принципов и способов работы); Банковская система на каждом этапе своего развития должна отвечать требованиям реально существующей экономики и окружающей действительности, а так же обеспечивать поддержания соответствия между собственными элементами.

Особые значения для банковской системы имеет совместимость применяемых технологий с банковскими системами других стран. Вследствие кризисного состояния экономики банки направляют свои капиталы не в реальное производство, а сосредотачивают почти все свои операции на денежном рынке или его отдельных сегментов. Что касается взаимоотношений между элементами банковской системы, то они не всегда носят корректный характер: многие кредитные учреждения (не банки), не имея лицензии, занимаются сбором денег с населения. По данным Федеральной комиссии по ценным бумагам в 1995 г. без лицензии деньги с населения собирали 780 финансовых компаний [2].

— принцип функциональной полноты (наличие всех необходимых элементов системы в нужных пропорциях); В качестве обязательного условиянормального функционирования и развития системы необходимо наличие всех элементов в требуемых количествах и пропорциях. Применительно к банковской системе можно утверждать, что она содержит элементы - это самые различные коммерческие банки (мелкие, средние, крупные), кредитные учреждения и вспомогательные организации.

Однако и этот принцип не проявился в достаточной мере: банки оченьне равномерно размещены по территории России. Особенно мало банков в отдаленных районах и сельской местности. Соотношение между крупными, средними и мелкими банками не является оптимальным и к тому же политика Центробанка ведет к изживанию малых банков, что объединяет формирующуюся банковскую систему.

— принцип саморазвития (способность противостоять угрозам стабильности и способность совершенствоваться); Предполагает наличие у системы внутренних источников движения, механизмов, содержащихся в системе и обеспечивающих развитие. Банковская система должна обладать способностью совершенствоваться, реагировать на неблагоприятные факторы и предотвращать их за счет мобилизации своих ресурсов, соблюдать ответственность в отношениях как между звеньями самой банковской системы, включая центральный банк, так и другими субъектами экономики. Принцип саморазвития обеспечивается управляющим воздействием как непосредственных участников системы, так и внешних по отношению к ним органов.

Для полной реализации принципа саморазвития необходима глубокая разработка противокризисных механизмов, таких, например, как система страхования банковских депозитов, процедуры санации и ликвидации банков, более эффективные способы обеспечения возвратности кредитов.

— принцип открытости (свобода входа и выхода из банковской системы, цивилизованные отношения между элементами системы, информационная прозрачность их действий);

— принцип эффективности (включая эффективность для клиентов и для экономики страны в целом); Поскольку коммерческие банки, кредитные учреждения и вспомогательные организации являются организациями коммерческими, то им как системе должен быть присущ принцип эффективности. Функционирование системы должно прибыльным, рентабельным. Причем деятельность банковских учреждений должна быть прибыльной не только для самих банков, но и для клиентов и экономике в целом. Как показывает опыт, не все коммерческие банки работают с прибылью, некоторые не имеют четкой стратегии, резервных и страховых фондов, не заботятся о повышении квалификации сотрудников, вследствие чего несут немалые убытки.

— принцип адекватного правового сопровождения. Его практическая реализация означает необходимую адекватность принимаемых законов, нормативных актов в банковской сфере реальным процессам в экономике с точки зрения своевременности разработки и принятия банковского законодательства, а также полноты охвата им реальных процессов. Этот принцип реализуется с существенными недостатками, поскольку наблюдается значительное отставания законодательной базы от практической банковской деятельности.

Таким образом, действующая в стране банковская система формально отвечает всем требованиям, предъявляемым к любой органичной системы, а именно: она содержит все нужные элементы в необходимых пропорциях; осуществляет взаимодействие между элементами, то есть каждый элемент выполняет свою особую функцию, вследствие чего реализуются все функции системы; отдельные элементы системы определяют, ограничивают и дополняют друг друга; входят в другую большую систему, где взаимодействуют с ее элементами.

Кредитно - банковская система России в своей основе формально копирует современную структуру кредитно - банковских систем экономики развитых, в частности, европейских стран.

Свойства и признаки, характеризующие банковскую систему.

• Включает элементы, подчиненные определенному единству, отвечающие единым целям;

• Имеет специфические свойства;

• Способна к взаимозаменяемости элементов;

• Является динамической системой;

• Выступает как система «закрытого» типа;

• Обладает характером саморегулирующейся системы;

• Является управляемой системой.

1. Банковская система, прежде всего, не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. К примеру, на рынке функционируют торговая система, система трансторта и связи, исполнительной и законодательной власти, правоохранительных органов и т.п. Каждая из данных и других систем имеет свое особое назначение. Они соприкасаются друг с другом, но имеют разные задачи. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, занятые другим родом деятельности.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними. Когда рассматривается банковская система, то прежде всего имеется в виду, что она в качестве составного элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе. Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущностей ее элементов. Сущность банковской системы - это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему при этом могут влиться новые части, восполняющие специфику целого. Теоретически можно предположить, что даже в том случае, если в банковской системе исчезают первые ярусы - центральный банк, вся система не разрушается, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и новым, коммерческим банкам.

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Например, еще недавно в России не было муниципальных банков, сейчас они созданы в ряде крупных экономических центрах. Существенное место занимали маленькие банки (с капиталом до 100 млн. руб.), постепенно их число сокращается, достигнув к 1 сентября 1998 г. 0,5% общей численности кредитных учреждений. С выходом нового банковского законодательства банковская система приобрела более совершенную законодательную базу.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупая денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансировании предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее она «закрыта», так как, несмотря на обмен информацией между банками и издания центральными банками специальных статических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система — «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка. В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятия, так и долгосрочному кредитования хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений. Банки, не принявшие мера, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете перестают существовать.

7. Банковская система выступает как управляемая система. Центральный банк, поводя независимую денежно — кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на база общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Банковская система выполняет две основные функции:

— обеспечение экономики необходимым количеством денежных средств;

— трансформация сбережений населения в инвестиции.

ДМ 18\концепция реформир банк системы россии.pdf

В рыночной экономике банковская система чаще всего бывает двух или трехуровневой. Верхний уровень занимает Центральный банк. Он осуществляет регулирование деятельности коммерческих банков и, в некоторых странах, специализированных кредитно-финансовых учреждений, т.е. сберегательных учреждений, страховых компаний, пенсионных фондов, инвестиционных компаний. Данное регулирование осуществляется в целях обеспечения нормального денежного обращения как важнейшего условия устойчивых темпов роста экономики.

Основные функции Центрального банка:

• денежная эмиссия; ДМ 18\три спос эмисси денег.jpg

• контроль за денежным обращением в стране;

• контроль за деятельностью коммерческих банков и помощь в их работе.

На данной схеме в общем виде представлен баланс Центрального Банка

КОММЕРЧЕСКИЕ БАНКИ - крупные негосударственные кредитные учреждения, осуществляющие универсальные банковские операции для предприятий, организаций, граждан (расчетные, платежные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции). Денежные средства для проведения операций такие банки формируют главным образом за счет сбережений, привлеченных в виде вкладов, межбанковских кредитов, выпуска собственных акций и облигаций. Коммерческие банки, занимают нижний уровень в рассматриваемой двухуровневой банковской системе.

Основными функциями коммерческих банков считаются привлечение вкладов (депозитов) и предоставление кредитов. Посредством этих операций коммерческие банки могут создавать деньги, т.е. расширять денежное предложение, что отличает их от других финансовых учреждений. Банки занимаются также куплей и продажей ценных бумаг.

ДМ 18\функц банк системы в усл макроэк нестабильности

3.Денежно-кредитная политика: цели, виды и инструменты.

Под денежно-кредитной политикой государства понимается совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. Она проводится Центральным банком, который регулирует денежную эмиссию, облегчает или затрудняет выдачу коммерческим банкам кредитов. Тем самым Центральный банк воздействует на частную инвестиционную активность, динамику потребительского спроса и уровень цен.

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке. Субъектами денежнокредитной политики выступают, прежде всего, ЦБ в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

В зависимости от причин, вызвавших изменение спроса на деньги, могут меняться цели денежно-кредитной политики. Это жесткая или гибкая денежно-кредитная политика либо выбор такого варианта монетарной политики, при котором допускается свободное колебание массы денег в обращении и процентной ставки. Приведем несколько вариантов.

1. Сдвиг в спросе на деньги вызван циклическими изменениями, и он нежелателен. С помощью денежно-кредитной политики можно «сгладить» эти изменения. В случае циклического «перегрева» экономики допускается повышение процентных ставок. Следствием роста нормы процента будет снижение деловой активности. И наоборот, в случае циклического спада следует добиться снижения нормы процента и тем самым — повышения деловой активности в результате увеличения инвестиционного спроса.

2. Сдвиг в спросе на деньги вызван исключительно ростом цен. В таком случае любое увеличение денежного предложения будет «раскручивать» инфляционную спираль. Целью денежно-кредитной политики будет поддержание денежной массы, находящейся в обращении, на определенном, фиксированном уровне. Графически денежное предложение при этом будет отображаться вертикальной прямой.

3. Рассматривая денежный рынок, мы до сих пор предполагали, что скорость обращения денег постоянна. Но она ведь меняется под воздействием, например, перемен в организации денежного обращения в стране, что сказывается и на норме процента, и на объеме производства, и на ценах (вспомним здесь уравнение обмена И. Фишера). Если Центральный банк ставит задачу нейтрализовать воздействие изменения скорости обращения денег на национальную экономику, он придерживается гибкой денежно-кредитной политики: масса денег в обращении должна возрастать (или уменьшаться) в такой же пропорции, в какой уменьшается (или возрастает) скорость обращения денег. Графическим отображением денежного предложения в таком случае будет горизонтальная прямая.

В рамках денежно-кредитной политики применяются методы прямого и косвенного регулирования денежно-кредитной сферы. Прямые методы имеют характер административных мер в форме различных директив центрального банка, касающихся объема денежного предложения и цены на финансовом рынке. Реализация этих мер дает наиболее быстрый эффект с точки зрения контроля центрального банка за ценой или максимальным объемом депозитов и кредитов, особенно в условиях экономического кризиса. Однако со временем прямые методы воздействия в случае «неблагоприятного» с точки зрения хозяйствующих субъектов воздействия на их деятельность могут вызвать перелив, отток финансовых ресурсов в «теневую экономику» или за рубеж.

Косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. Естественно, что эффективность использования косвенных методов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

Помимо деления методов денежно-кредитного регулирования на прямые и косвенные различают также общие и селективные методы осуществления денежно-кредитной политики центральных банков. Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом. Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Их назначение связано с решением частных задач, таких, например, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д. Используя селективные методы, центральный банк сохраняет за собой функции централизованного перераспределения кредитных ресурсов. Подобные функции несвойственны центральным банкам стран с рыночной экономикой. Применение в практике центральных банков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

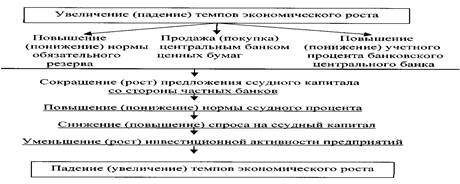

К основным инструментам денежно-кредитной политики относятся операции на открытом рынке, изменение учетной ставки (дисконтная политика), изменение нормы обязательных резервов.

В целом, использование денежно-кредитных рычагов происходит по следующей схеме:

Наиболее активно используются операции на открытом рынке, которые проводит Центральный банк с государственными ценными бумагами. Так, для недопущения наметившегося перегрева экономики необходимо уменьшение (сжатие) денежной массы. Центральный банк продает правительственные облигации населению и коммерческим банкам под заманчивый процент. Данные операции Центральный банк часто проводит в форме соглашений об обратном выкупе (РЕПО ). Продажа ценных бумаг в этом случае предполагает обязательство Центрального банка выкупить их по более высокой цене через определенный срок. Разница между ценой выкупа и ценой продажи служит процентом за предоставление денежных средств.

В результате проведения операций на открытом рынке часть денег изымается из обращения, кредитные ресурсы банков сужаются. Происходит мультипликативное сокращение объема кредитных денег, а значит, и циркулирующей денежной массы. Процентная ставка при этом возрастает, а деловая инвестиционная активность снижается. Указанный механизм работает и в обратном направлении.

В условиях надвигающегося спада правительство скупает ценные бумаги через Центральный банк. Увеличиваются избыточные резервы коммерческих банков, следовательно, возрастают их кредитные ресурсы. Происходит мультипликативное увеличение кредитных денег в экономике, а значит, расширение объема денежной массы. Следствием роста предложения денег оказывается снижение процентной ставки и рост частной инвестиционной активности.

Как и у других методов кредитной политики, у рассматриваемого есть все же недостатки, к ним, в частности, относятся ограниченные временные рамки. Время действия тут определено сроком, на который были выпущены ценные бумаги. Связь здесь прямая: чем длиннее срок действия ценных бумаг, тем продолжительнее период использования данного инструмента кредитной политики. Другим фактором, снижающим эффект от использования операций на открытом рынке, сужающим возможности рестриктивной (сдерживающей) политики, является ограниченность ресурсов ценных бумаг центрального банка. Ведь проводить эту политику можно лишь до того времени, пока в портфеле центрального банка имеется достаточный запас ценных бумаг.

На практике этот недостаток устраняется (смягчается) обычно двумя способами: либо государство предоставляет центральному банку дополнительные ресурсы ценных бумаг, либо дает ему право выпускать их самостоятельно.

Центральный банк манипулирует также учетной ставкой, определяющей величину платы за ссуды, которые Центральный банк предоставляет коммерческим банкам. Он может понизить учетную ставку, ожидая повышения заинтересованности в получении ссуд со стороны коммерческих банков, увеличения их активности в предоставлении кредитов и в конечном счете — увеличения денежного предложения в экономике. Следствием будет снижение процентной ставки по кредитам коммерческих банков, сопровождающееся ростом инвестиционной активности в стране.

Если Центральный банк повышает учетную ставку, то возможности получения коммерческими банками у него кредита снижаются. В результате сокращаются возможности коммерческих банков по предоставлению кредитов, созданию кредитных денег. Происходит относительное сокращение денежной массы, предложения денег. Ставка процента при этом должна повыситься, а инвестиционная активность — снизиться.

Для увеличения избыточных резервов коммерческих банков им выдаются краткосрочные ссуды, тогда как в целях преодоления сложного финансового положения Центральный банк предоставляет им среднесрочные и долгосрочные кредиты. Как правило, учетная ставка Центрального банка ниже процентной ставки межбанковского кредита, но предоставление кредитов Центральным банком может сопровождаться административными ограничениями.

Результативность рассматриваемого метода зависит от многих факторов, в первую очередь от финансового состояния коммерческих банков, наличия у них свободных ликвидных ресурсов. Именно это обстоятельство определяет частоту их обращений к центральному банку за кредитами и величину испрашиваемых взаймы средств. Естественно, чем солиднее банк, тем реже он обращается за кредитами к центральному банку, тем менее он, следовательно, от последнего зависит.

Однако следует иметь в виду, что роль учетной политики функцией, речь о которой шла выше, не ограничивается. Если манипулирование официальной учетной ставкой не дает должного эффекта, это еще не означает, что применение метода потеряло смысл. Во-первых, учетная политика (проводимые в ее рамках меры) усиливает эффект других регулирующих воздействий центрального банка на денежно-кредитную сферу, в частности на операции, проходящие на открытом рынке, и на нормы обязательных резервов. Во-вторых, учетная политика центрального банка является для других субъектов экономики индикатором действий правительства в области денежно-кредитных отношений. Если, например, официальная учетная ставка устойчиво растет, то банки вправе предположить: правительство намерено свертывать деловую активность. И, наоборот, снижение ее свидетельствует о стремлении правительства стимулировать развитие экономических процессов.

Учетная политика центрального банка может дополняться другими методами. Например, центральный банк вправе изменить состав ценных бумаг, которые используются в учетных и ломбардных операциях.

Ссуды Центрального банка увеличивают кредитные ресурсы банковской системы в целом, что создает условия для мультипликативного увеличения денежной массы в экономике, тогда как межбанковский кредит обеспечивает только перераспределение имеющихся резервов в рамках банковской системы.

Вместе с тем ссуды Центрального банка составляют относительно небольшую часть используемых коммерческими банками средств. Учетная ставка Центрального банка в большей мере служит барометром проводимой денежно-кредитной политики. Снижение учетной ставки означает начало проведения экспансионистской политики и влечет за собой снижение процентных ставок по межбанковскому кредиту, а в дальнейшем — и для небанковского сектора.

Реже в качестве инструмента денежно-кредитной политики используется изменение нормы обязательных резервов. Повышение данной нормы снижает избыточные резервы, а тем самым возможности коммерческих банков создавать кредитные деньги. Снижение нормы имеет обратный эффект. В первом случае процентная ставка повысится, а во втором — снизится. Инвестиционная активность, напротив, уменьшается в первом случае и увеличивается — во втором, что неизбежно скажется на темпах роста экономики.

Практика банковской деятельности, сложившаяся в конце XIX—начале XX в., показала, что операции в сфере кредитных отношений требуют определенного страхования. Нередко складывались ситуации, когда банки, чрезмерно увлекаясь кредитной экспансией, попадали в тяжелое положение. Дело в том, что даже при незначительной негативной информации о проблемах ликвидности у того или иного банка вкладчики одновременно и в массовом порядке предъявляли банкам требования о возврате своих вкладов. Крах одного банка неизбежно сказывался на других банках, в частности и на тех, кто работал хорошо, т.е. они несли ущерб в связи с денежной взаимосвязанностью внутри банковской системы. Таким образом, у правительств разных стран появился повод к изданию законов о защите интересов вкладчиков. Так родилась и практически реализовалась идея о создании системы минимальных резервов. Последняя представляет собой определенные денежные суммы, которые коммерческим банкам предписывается держать на счетах центрального банка. Суммы эти необходимы для гарантированного выполнения коммерческими банками своих обязательств перед вкладчиками. Впервые такой порядок был введен в США в 1933 г.

Суммы, представляющие собой обязательные минимальные резервы коммерческих банков, хранятся в центральном банке в форме бессрочных вкладов. Эти средства должны гарантировать работу банков в течение определенного периода (как правило, месяца). Если коммерческий банк не выполняет данного требования, ему приходится выплачивать штрафные проценты.

Норма обязательного резерва рассчитывается как отношение суммы предписанного вложения коммерческого банка в центральном банке к срочным обязательствам этого банка. Например, норма резервов составляет 20%. Это значит, что коммерческий банк, имеющий срочные обязательства на сумму 1 млн. марок, должен располагать в центральном банке резервом в сумме 200 тыс. марок. Если в следующем месяце срочные обязательства повысятся до 2 млн. марок, то коммерческий банк должен увеличить свой резерв до 400 тыс. марок.

Каков же механизм действия политики минимальных резервов? Он достаточно прост: установление определенного минимального уровня обязательного резерва и необходимость держать его в центральном банке ставит коммерческие банки в определенную зависимость от него. Центральный банк, повышая величину обязательного резерва, сдерживает деловую активность коммерческих банков, понижая — стимулирует.

Характеризуя этот инструмент кредитной политики государства, следует подчеркнуть, что он является относительно «грубым» способом вмешательства в экономические процессы. И если он применяется как единственный, в экономике создается определенная напряженность. Поэтому обычно он используется в сочетании с другими мерами кредитного регулирования, в частности с учетной и ломбардной политикой.

Указанные меры денежно-кредитной политики позволяют осуществлять эффективное антициклическое регулирование в странах с рыночной экономикой. Правительство проводит жесткую денежно-кредитную политику, поддерживая на определенном уровне объем денежной массы (рис.б), либо гибкую денежно-кредитную политику, удерживая на некотором заданном уровне ставку процента (рис.в). Так, Центральный банк в качестве тактической цели ставит перед собой задачу удержания ставки процента на неизменном уровне, допуская рост денежной массы путем покупки на открытом рынке ценных бумаг и увеличивая тем самым кредитные ресурсы коммерческих банков. Графически это отображено на рисунке.

О М1 М2 М

а) б) в)

а) изменение спроса при горизонтальной кривой предложения

б) относительно жесткая денежно-кредитная политика

в) относительно гибкая денежно-кредитная политика

Центральный банк не может одновременно зафиксировать и денежную массу, и ставку процента. Чаще всего ему приходится прибегать к промежуточным вариантам относительно более жесткой (рис. б) или же относительно более гибкой денежно-кредитной политики (рис. в). Угол наклона кривой MS отражает большую степень влияния изменения спроса на деньги на денежную массу (рис. в) либо на ставку процента (рис. б).

Выбор конкретного варианта денежно-кредитной политики зависит от того, какие факторы повлияли на изменение спроса на деньги, и в целом от текущей экономической ситуации.

Под первой понимается увеличение их предложения для стимулирования расходов. Конкретнее говоря, национальный банк предпримет следующие действия (в определенной их комбинации): а)покупка государственных облигации у коммерческих банков, нефинансовых фирм и населения на открытом рынке, ведущая к росту резервов и способности коммерческих банков к кредитованию; б)понижение резервной нормы, обусловливающее уменьшение обязательных и увеличение избыточных резервов коммерческих банков; в) уменьшение учетном ставки, что служит фактором поощрения банков к получению ссуд.

Подобный набор решений и действии Центробанка делает кредит дешевым и легкодоступным, способствует росту предложения денег, а значит, увеличивает объем совокупных расходов. Политика дешевых денег «сбивает» реальную ставку процента ниже уровня, поднимает инвестиции и повышает экономическую активность до величины.

Под второй понимается сжатие их предложения и тем самым — к сокращение совокупных расходов. В этой ситуации Центробанк предпринимает противоположную по отношению к политике дешевых денег комбинацию действий. Они включают: а) продажу государственных облигаций коммерческим банкам, нефинансовым фирмам и населению на открытом рынке, что ведет к сокращению резервов и способности коммерческих банков к кредитованию; б) повышение резервной нормы, ведущее к росту обязательных и сокращению избыточных резервов у коммерческих банков; в) поднятие учетной ставки, подавляющее у этих банков стимулы к получению ссуд.

Реализация этого набора решений национального банка превращает кредит в дорогой и труднодоступный, сокращает предложение денег, соответственно — объем совокупных расходов. Политика дорогих денег поднимает реальную ставку процента, сокращает инвестиции и способствует падению экономической активности до отметки.

Эффективность политики дешевых и дорогих денег зависит от формы кривых спроса на деньги и инвестиции. Чем более крутой является кривая спроса на деньги, тем более значительно воздействие изменения их предложения на равновесную норму процента. Напротив, изменение последней тем сильнее повлияет на объем инвестиций (а через него — на уровень экономической активности), чем более полога кривая спроса на инвестиции.

В развитых странах до середины 70-х годов особое внимание уделялось поддержанию стабильности ставки процента в целях предотвращения колебаний инвестиционного спроса, что вполне соответствовало целям антициклической политики. Поэтому проводилась относительно гибкая денежно-кредитная политика.

В середине 70-х годов разразился энергетический кризис, подтолкнувший развитие инфляционных процессов в развитых странах. В этих условиях центральные банки западноевропейских стран и ФРС США поставили во главу угла стабилизацию денежной массы при допущении колебания процентной ставки. Денежно-кредитная политика была существенно ужесточена. В 80-х, а также в 90-х годах проводилась более гибкая денежно-кредитная политика в соответствии с текущей экономической конъюнктурой.

Таким образом, из вышеизложенного вытекает, что в механизме действия денежно-кредитной политики можно выделить пять последовательно связанных рычагов:

• приведение в действие инструментов денежно-кредитной политики (операций на открытом рынке, дисконтирование, изменения нормы обязательных резервов);

• увеличение или сжатие объема денежной массы;

• движение ставки процента на денежном рынке;

• динамика совокупного спроса, связанная, в частности, с активизацией или ослаблением инвестиционной деятельности в экономике;

• изменение совокупного предложения как реакция на изменение совокупного спроса.

Каждый из указанных элементов запускается предыдущим и в свою очередь приводит в действие последующий рычаг. Поэтому сбой в работе любого рычага ослабляет результативность проведения денежно-кредитной политики. Так, слабая реакция инвесторов на заметное снижение процентной ставки, вызванной, в свою очередь, существенным расширением объема денежной массы, не вызовет адекватного расширения совокупного спроса, а в конечном итоге и совокупного предложения, на что было направлено действие денежно-кредитной политики в целом. При этом может наблюдаться усиление инфляционных процессов. Данная ситуация может быть связана с нестабильной политической ситуацией в стране, подавляющей инвестиционную активность.

Нами охарактеризован в целом механизм действия денежно-кредитной политики с его основными мотивами, базовыми функциональными зависимостями и наиболее действенными рычагами. Вместе с тем следует учитывать сложность и многоплановость воздействия денежно-кредитной политики на экономику, неоднозначность последствий тех или иных мер.

Так, следует учитывать реальную опасность попадания экономики в так называемую "ликвидную ловушку" в том случае, если государство злоупотребляет расширением денежной массы в целях стимулирования инвестиционной активности в экономике. Действительно, при прочих равных условиях увеличение предложения денег ведет к снижению процентной ставки и повышению спроса на заемный капитал.

Вместе с тем процентная ставка может снижаться только до некоторого минимального уровня, которому соответствует определенный объем денежной массы. Если государство будет продолжать наращивать объем денежной массы, то дальнейшего снижения ставки процента не последует, а значит, и повышения инвестиционной активности не произойдет.

Данная мера приведет к переполнению каналов денежного обращения не обеспеченными товарами денег и повышению темпов инфляции. Возникнет ситуация нарушения взаимодействия денежного и товарного рынков, т.е. серьезный дисбаланс в экономике. Собственными механизмами

Таким образом, можно сделать следующие выводы по поводу механизмов денежно-кредитного регулирования рыночной экономики.

1. Посредством регулирования денежного рынка государство осуществляет воздействие на инвестиционную активность в экономике. Важнейшим регулятором денежного рынка является процентная ставка. Ее свободное колебание служит необходимым условием эффективного функционирования денежного рынка и рыночного механизма национальной экономики в целом. Так, расширение денежной массы в коротком периоде снижает ставку процента. Удешевление кредита ведет к повышению инвестиционной активности, росту национального дохода. Последний, в свою очередь, увеличивает спрос на деньги, процентная ставка увеличивается. Ставка процента колеблется, стремясь к равновесному уровню.

2. Если непосредственной целью денежно-кредитной политики в коротком периоде является регулирование процентной ставки, то долгосрочная денежно-кредитная политика призвана обеспечить стабильность темпов роста экономики и ее антиинфляционное регулирование. При реализации краткосрочной денежно-кредитной политики недопустимо попадание экономики в ликвидную ловушку. Тактические меры должны проводиться в рамках долгосрочной денежной стратегии.

Для непосредственного регулирования массы денег в обращении он использует различные денежные агрегаты, уменьшая или увеличивая их объем, меняя структуру денежных агрегатов в общей массе денег в денежном обороте. Денежный оборот регулируется Центральным банком и в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или кредитной рестрикции. Кредитная экспансия Центрального банка пополняет ресурсы коммерческих банков, которые в результате выдаваемых кредитов увеличивают общую массу денег в обороте. Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым — по насыщению экономики денежными ресурсами. Кроме того, чрезвычайно важное значение для эффективного осуществления денежно-кредитной политики имеет и стабильность банковской системы. Банковская система любой страны является необходимой составляющей ее экономики. В рамках денежно-кредитных отношений банки обеспечивают непрерывность функционирования сфер производства и потребления. Банковская система служит тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Поэтому более подробно остановимся на структуре банковской системы и ее особенностях в России.