2015-07-04

2015-07-04 482

482Расчет ведется отдельно для каждого структурного подразделения, в котором предусмотрено медицинское обслуживание, и суммируется по учреждению образования.

4. Потребность в средствах на оплату транспортных услуг (222)

Потребность в средствах на оплату транспортных услуг определяется по следующей формуле:

Нтр. = Нтр.1 + Нтр.2

где Нтр.1 – потребность в бюджетных средствах на текущий ремонт и обслуживание собственного транспорта; Нтр.2 – потребность в бюджетных средствах на наем транспорта.

Потребность в бюджетных средствах на текущий ремонт и обслуживание собственного транспорта определяется по формуле:

Нтр.1 = Кинф ×Тр ×Стр ×Кит

где Стр – балансовая стоимость автотранспортных средств; Кит – коэффициент износа, который устанавливается равным 0,2 исходя из усредненной нормы износа. Усредненная норма износа определена на основе усредненных сроков полезного использования оборудования, предусмотренных постановлением Правительства Российской Федерации от 1.01.02 № 1 "О классификации основных средств, включаемых в амортизационные группы", с учетом преимущественного использования в образовательных учреждениях специфических видов транспортных средств, относящихся к третьей и четвертой группам классификации основных средств (легковые автомобили, автобусы малые, грузовые автомобили грузоподъемностью до 5 т); Тр – темп роста бюджета по данному виду расходов на следующий год; Кинф – коэффициент инфляции на следующий год.

5. Потребность в средствах на оплату услуг связи (221).

Потребность в средствах на оплату услуг связи определяется по формуле:

Нсв.общ. = Нсв.1 + Нсв.тел.

где Нсв1 – потребность в средствах на оплату услуг каналов передачи данных (информации); Нсв.тел. – потребность в средствах на оплату услуг телефонной сети (руб.).

6. Потребность в средствах на оплату коммунальных услуг (223).

Потребность в средствах на оплату коммунальных услуг Нку рассчитывается по формуле:

Нку = Нсодерж + Нотопл +Нэл + Нвода + Нпроч+Нар

где Нсодерж – потребность в средствах на содержание помещений; Нотопл – потребность в средствах на оплату тепловой энергии; Нэл – потребность в средствах на оплату электроэнергии; Нвода – потребность в средствах на оплату водоснабжения и водоотведения; Нпроч – потребность в средствах на оплату прочих коммунальных услуг; Нар – потребность в средствах на оплату аренды помещений.

6.1. Потребность в средствах на содержание помещений (225)

Потребность определяется по формуле:

Hсодерж = Rсодерж ×(Нвода + Нотопл + Нэл)

где коэффициент Rсодерж. определен методом прямого счета по фактическим данным образовательных учреждений за ряд лет и принят равным 0,1.

При расчете учитываются основные позиции по расходам:

· паспортизация зданий и сооружений;

· противопожарные мероприятия в соответствии с предписаниями Госпожарнадзора России;

· уборка и вывоз мусора, дезинфекция и дератизация и др;

· благоустройство прилегающих территорий;

· другие расходы по оплате содержания помещений.

6.2 Потребность в средствах на оплату тепловой энергии (223), включая оплату отопления и технологических нужд (223), потребления газа (223) и котельно- печного топлива (223).

Потребность в средствах на оплату тепловой энергии Нотопл складывается из трех составляющих: оплаты потребления тепловой энергии, отпускаемой поставщиками в горячей воде по договорам поставки; оплаты потребления газа, сжигаемого в котельных или используемого для бытовых нужд; оплаты потребления котельно-печного топлива (при наличии собственных котельных или печей):

Нотопл = Нт + Нг + Нк

где Нт – потребность в средствах на оплату энергии для отопления, поставляемой в горячей воде; Нг – потребность в средствах на оплату энергии для промышленного потребления и бытовых нужд, поставляемой посредством сжигания природного газа; Нк – потребность в средствах на оплату энергии для отопления, поставляемой посредством сжигания котельно-печного топлива.

Потребность в средствах на оплату потребленного газа (223):

Нг = Кинф ×Тр ×(Нг1 + Нг2 + Нг3)

где Кинф – коэффициент инфляции на следующий год; Тр – темп роста бюджета по соответствующему виду расхода, предусмотренный на следующий год; Нг1 – потребность в средствах на оплату потребленного газа для нужд теплоснабжения (руб.); Нг2 – потребность в средствах на оплату потребленного газа для бытовых нужд (руб.); Нг3 – потребность в средствах на оплату потребленного газа для других нужд (руб.).

6.3. Потребность в средствах на оплату водоснабжения помещений (223)

Потребность определяется по формуле:

Hвода = Кинф. ×Тр×(Нв.с. + Нв.о.)

где Нв.с. – потребность в средствах на водоснабжение; Нв.о. – потребность в средствах на водоотведение; Кинф – коэффициент инфляции на следующий год; Тр – темп роста бюджета по соответствующему виду расхода, предусмотренный на следующий год.

Потребность в средствах на оплату текущего ремонта оборудования и инвентаря.

Потребность в средствах по данной статье устанавливается по формуле:

Нтр = Соб1 ×Ки.об ×Кинф ×Тр

где Соб1 – балансовая стоимость основных средств, за исключением зданий, сооружений, библиотечного фонда, продуктивного и рабочего скота, а также транспортных средств (руб.);

Ки.об – коэффициент износа оборудования, который устанавливается равным 0,25 исходя из усредненной нормы износа. По данной статье учитываются затраты по текущему ремонту оборудования, осуществляемому на основании договоров со специализированными организациями. Обеспечение расходов на приобретение материалов и запасных частей при выполнении ремонтных работ хозяйственным способом осуществляется за счет перераспределения бюджетных ассигнований между кодами экономической бюджетной классификации 111020 и 110350.

Потребность в средствах на оплату текущего ремонта зданий и сооружений.

Потребность в средствах по данной статье устанавливается по формуле:

Нтрз = Yтек.рем.2 ×Nтек.рем. ×Стрз ×S×Кинф ×Тр

где Нтрз – потребность в средствах на текущий ремонт зданий и сооружений (руб.); Стрз – средняя стоимость текущего ремонта 1 м2 площади зданий, сложившаяся в регионе; S – общая площадь зданий (м2); Кинф – коэффициент инфляции на следующий год; Тр – темп роста бюджета по соответствующему виду расхода, предусмотренный на следующий год; Yтек.рем.2 – коэффициент, учитывающий долю стоимости технических коммуникаций в общем объеме стоимости здания, равный 0,75; Nтек.рем. – норма проведения текущего ремонта зданий (один раз в три года).

Расчет сумм расходов по смете на планируемый год производится, исходя из объема деятельности учреждения, определенного планом развития учреждения и фактического его исполнения за предшествующий период. Размеры операционных расходов определяются на основе нормы расходов, т.е. затрат на расчетную единицу. Установлены материальные (в натуральном выражении) и денежные (стоимостное выражение материальных расходов) нормы расходов. Правильно установленные типовые нормы расходов имеют важное значение для распределения бюджетных ассигнований на народное образование по отдельным регионам страны.

Все расходы, включаемые в смету группируются по видам и целевому назначению, при определении их сумм необходимо строго соблюдать режим экономии. При утверждении смет проверяются необходимость и целесообразность предусматриваемых расходов, соответствие их объема работы учреждения, соблюдение норм расходов. Утверждение сметы расходов бюджетного учреждения производится после утверждения соответствующего бюджета, из которого оно финансируется. Утверждение оформляется подписью руководителя организации, утвердившего смету, указывается дата утверждения и проставляется оттиск печати на всех экземплярах сметы с указанием в верхнем правом углу общей суммы расходов по смете с выделением фонда заработной платы работников штатного и нештатного состава.

Тема 6. Планирование расходов на содержание школ-интернатов и детских дошкольных учреждений

Дифференциация д/с в зависимости от их назначения и деятельности пребывания в них детей.

Существуют три типа ДДУ:

· детские ясли;

· детские сады;

· детские ясли-сады.

Установлена следующая номенклатура ДУ:

· ДУ и группы детей с нарушением слуха;

· ДУ и группы детей с нарушением речи;

· ДУ и группы детей с нарушением зрения;

· ДУ и группы детей с нарушением интеллекта;

· ДУ и группы детей с нарушением опорно-двигательного аппарата.

С разрешения органов здравоохранения могут создаваться туберкулезные санаторные детские сады, которые предназначены для детей с ранними проявлениями туберкулезной инфекции, с малыми формами туберкулеза и имеет своей целью проведение лечебно-профилактических мероприятий.

В ДУ м.б. одновременно группы с различным временным пребыванием детей.

Такая специфика в работе накладывает отпечаток на продолжительность рабочего дня отдельных категорий работников и штат учреждения.

Штат воспитателей в ДУ (группах) с круглосуточным пребыванием детей установлен из расчета их работы в группах 14 часов в день.

В одногрупповых детских и двухгрупповых яслях с 9-ти часовым пребыванием при 5-ти дневной рабочей неделе воспитатели догружаются в данном месяце до установленной нормы часов учебно-воспитательной и методической работы и т.д.

По ДДУ установлена следующая наполняемость групп:

В ДУ общего назначения

· в возрасте до 1 года и санаторных ясельных группах-10 человек;

· в возрасте от 1до3 лет и санаторных дошкольных группах-15 человек;

· в возрасте свыше 3-х лет-20 чел.

В группы с круглосуточным пребыванием принимаются дети в возрасте от 1 до 6 лет.

6.1. Порядок составления плана финансирования

Показатели производственной деятельности ДДУ:

· число детей;

· число групп;

· дней пребывания одного ребенка в ДДУ.

Число детей и групп приводятся в смете на начало и конец года, а также в среднегодовом исчислении.

Число детей на начало планируемого года определяется на уровне фактического наличия их на момент составления сметы по списочному составу, т.е. в расчет принимаются все дети, зачисленные в детские сады. Если в период между составлением сметы и началом года предполагается изменение числа детей, то оно учитывается при составлении сметы.

В графе «на начало года» следует отразить предполагаемый контингент. Увеличение и уменьшение контингента осуществляется на плановой основе.

На конец года принимается тоже количество дней и групп, что и на начало года, либо при изменении объема деятельности учреждений с учетом запланированных изменений.

Количество групп в ДДУ определяется путем деления числа детей на нормативную наполняемость.

Число дней пребывания 1 ребенка в ДДУ определяется на базе сложившегося на практике показателя и его динамики за ряд лет.

При планировании расходов необходимо, прежде всего, определять среднее число дней посещения детским садом в планируемом году.

Теоретически число этих дней определяется так:

З65 дней - 52 выходных дня - 6 праздничных дней (в которые ДДУ не работают)=307 дней. (Однако, как показывают отчетные данные, фактическое число дней посещения д/с в течении года оказывается значительно меньше. Происходит это, в частности, из-за болезни детей, временного закрытия д/с на ремонт или период карантина. Иногда родители на время отпуска берут детей из ДДУ. С учетом этого, фактическое посещение детьми ДДУ по отдельным районам бывает очень низкое-210-230 дней.)

Следовательно, число дней посещения детьми детского сада в предстоящем году следует определять с учетом отчетных данных о фактическом числе дней посещения детского сада за предшествующий и текущий годы.

В сводном плане финансирования в отличии от сметы отдельного учреждения расчет расходов ведется не по каждой статье, а по зарплате, расходам на питание, дооборудования мягким инвентарем и по всем остальным статьям расходов одной суммой, не считая затрат на кап.ремонт, приобретение оборудования новых мест и капитальные вложения.

Нормативы численности персонала разрабатываются применительно к 6 функциям:

· управление ДУ;

· бухгалтерский учет и финансовая деятельности;

· воспитательно-педагогическая и оздоровительная деятельность;

· приготовление детского питания;

· хозяйственное обслуживание;

· организация обучения плаванию детей дошкольного возраста.

Нормативы позволяют определить численность и состав работ по каждой должности служащего и рабочей профессии.

6.2. Планирование расходов на питание

Расходы на питание определяются исходя из числа посещения одного ребенка в год и по фактически сложившимся денежным нормам (в среднегодовом исчислении).

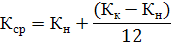

Среднегодовое количество детей определяется в зависимости от сроков открытия новых мест определяется по формуле:

где Кср - среднегодовое количество мест;

Кн - количество мест на начало года;

Кк - количество мест на конец года;

п - число месяцев функционирования вновь открытых мест.

Определяется норма расходов на питание на одного ребенка в год:

Nр = Чд × Nд

где Нр – норма расходов на питание на одного ребенка в год;

Чд – число дней функционирования мест в год;

Нд – норма расходов на питание на одного ребенка в день.

Сумма расходов на питание определяется по формуле:

Ср = Nр × Кср

где Ср – сумма расходов на питание;

Nр – норма расходов на питание на одного ребенка в год;

Кср – среднегодовое количество детей.

Определяется количество дето-дней по детским садам по формуле:

Кдд = Чк × Кср

где Кдд – количество дето-дней;

Чк – число дней функционирования мест в год;

Кср – среднегодовое количество детей.

Расходы на питание персонала в ДДУ не предусматриваются.

6.3. Формирование расходов по экономической статье: «Оплата коммунальных услуг»

Расходы на отопление помещений, расходы на освещение помещений, оплату бесплатных квартир и коммунальных услуг, предоставляемых некоторым категориям работников, планируются по той же методике, что и во всех других учреждениях образования.

6.4. Формирование расходов экономической по статье: «Приобретение непроизводственного оборудования и предметов длительного пользования для государственных учреждений»

В составляемый перечень предметов включаются расходы на оборудование и инвентарь, предусмотренные «Типовыми перечнями учебно-наглядных пособий и учебного оборудования для общеобразовательных школ», устанавливаемыми Министерством образования РФ.

К расходам по данной статье не могут относиться затраты на приобретение МБП, а также расходы на приобретение оборудования и инвентаря для вновь вводимых школ, строящихся за счет государственных капитальных вложений (эти затраты покрываются за счет средств смет по капитальному строительству).

6.5. Формирование расходов по статье «Капитальный ремонт объектов социально-культурного и бытового назначения»

Ассигнования на капитальный ремонт зданий и сооружений учреждения определяет вышестоящая организация на основании перечня работ, которые необходимо произвести в планируемом году. Перечень составляется на основе дефектных актов.

Источники покрытия расходов на содержание ДДУ

В отличие от учреждений образования ДДУ финансируется из 2-х источников:

· из бюджета - основная часть расходов;

· за счет средств, поступающих от родителей.

Чтобы определить сумму средств, которые должны поступить от родителей в целом по ДУ необходимо располагать сведениями о размере родительских средств, приходящихся на одного ребенка за истекший год и о фактических поступлениях за истекший период года. Анализ этих показателей позволяет правильно запроектировать средний размер родительских средств на 1 ребенка на предстоящий год.

Рекомендовано определить категории семей, нуждающихся в дополнительных льготах или компенсациях по оплате содержания детей в детских дошкольных учреждениях из средств местных бюджетов.

Освободить родителей от платы за содержание в детских дошкольных учреждениях детей, у которых, по заключению медицинских учреждений выявлены недостатки в физическом или психическом развитии, а также детей, находящихся в туберкулезных детских дошкольных учреждениях.

Тесты по разделу «Образование»

1. Образовательное учреждения:

a) осуществляет образовательный процесс, т.е. реализует одну или несколько образовательных программ и (или) обеспечивает содержание и воспитание обучающихся, воспитанников;

b) осуществляет образовательный процесс;

c) обеспечивает содержание и воспитание обучающихся, воспитанников;

d) государственное учреждение.

2. Среднее количество классов для расчета фонда оплаты труда по школам рассчитывается по формуле:

a) К = ((Кн×8,5)+ (Кк×3,5))/12;

b) К = ((Кн×8)+ (Кк×4))/12

3. Среднегодовое количество учащихся и классов:

a) К = (2Кн+Кк)/3;

b) К = ((Кн×8,5)+ (Кк×3,5))/12

4. Какие сметы составляют учреждения народного образования?

a) индивидуальную;

b) общую;

c) сводную;

d) типовую;

e) смету на централизованные мероприятия;

f) смету специальных средств.

5. Какие из перечисленных показателей применяются для составления индивидуальной сметы бюджетного учреждения?

a) норма расходов на расчетную единицу;

b) средний расход на расчетную единицу;

c) кубатура здания, площадь здания;

d) норматив обеспеченности коммунальными услугами;

e) минимальная заработная плата;

f) государственный минимальный социальный стандарт;

g) финансовый норматив для определения прогнозных показателей по бюджету.

6. Какие из названных видов доходов могут служить дополнительным источником финансирования образовательных учреждений?

a) плата за проведение занятий с отстающими учениками;

b) выручка от продажи устаревшего оборудования;

c) поступления из фонда социального страхования на оплату больничных листов;

d) ежемесячные пособия на детей сотрудникам учреждений;

e) доход от сдачи в аренду помещений;

f) доход от производственных мастерских, находящихся на балансе учреждения;

g) плата за посещение изостудии при школе;

h) плата за проживание в общежитии вуза;

i) плата за содержание детей в школе-интернате.

7. Какие из перечисленных показателей используются для расчета фонда оплаты труда педагогического персонала школы?

a) среднегодовое количество классов;

b) среднегодовое количество учащихся;

c) число часов учебных занятий на один класс;

d) средняя ставка заработной платы учителя по группам классов;

e) количество педагогических ставок на все классы;

f) количество педагогических ставок на один класс;

g) средняя ставка заработной платы учителя по школе;

h) количество педагогических ставок на один класс по группам классов.

8.Укажите виды надбавок, выплачиваемых работникам образовательных учреждений?

a) за выслугу лет;

b) за проверку тетрадей;

c) за классное руководство;

d) за руководство кружками по интересам;

e) за работу в сельской местности;

f) за работу в учебном комплексе с углубленным изучением отдельных предметов;

g) за звание «Учитель года», «Заслуженный учитель»;

h) за заведование кабинетом.

9. Какие из перечисленных показателей применяются для составлении сводной сметы главного распорядителя ассигнований?

a) норматив обеспеченности коммунальными услугами;

b) норма расходов на питание;

c) кубатура здания, площадь здания;

d) минимальная заработная плата;

e) финансовый норматив для определения прогнозных показателей по бюджету;

f) средний расход на расчетную единицу;

g) государственный минимальный социальный стандарт.

10. Какие из следующих данных не используются при расчете среднегодового показателя сети и контингентов учреждений образования:

a) контингент на конец планируемого года;

b) число месяцев в году;

c) обеспечение материальных затрат, связанных с образовательным процессом в расчете на 1 учащегося;

d) контингент на начало планируемого года;

e) число месяцев функционирования учреждения с новым контингентом на конец года.

11. Какая из следующих групп включается в классификацию операций сектора государственного управления:

a) зарплата;

b) услуги связи;

c) расходы;

d) обслуживание внутренних долговых обязательств.

12. Характеристика сметы образовательного учреждения не предполагает:

a) целевое направление;

b) поквартальное распределение средств;

c) перераспределение объема бюджетных средств по статьям расходов при задержке финансирования из бюджета на 1 месяц;

d) лимит бюджетных обязательств.

13. Определить среднюю кубатуру здания, если кубатура на начало 2009 года – 500 м. куб., новая кубатура вводится с 1 июля 2009 г. – 750 м. куб.:

a) 875;

b) 625;

c) 645;

d) 605.

14. Факультативные нормы расходов:

a) устанавливаются актам органов государственной власти;

b) могут изменяться и определяются самими учреждениями;

c) не подлежат изменению в течение отчетного периода;

d) включают нормы расходов на питание, нормы расходов на обмундирование, ставки зарплаты и т.п.

15. Норматив финансовых затрат:

a) представляет собой выраженные в денежной форме средние затраты на расчетную единицу мощности соответствующего учреждения;

b) устанавливает финансовое обеспечение социальных услуг;

c) применяется для выравнивания условий жизни населения городов и районов;

d) все перечисленное выше.

Вопросы по разделу «Образование»

1. Типы и виды образовательных учреждений. Функциональная классификация расходов на образование.

2. Оперативно-сетевые или производственные показатели общеобразовательных учреждений. Расчет среднегодовых показателей.

3. Сущность сметного порядка нормирования и финансирования расходов на образование.

4. Сущность нормативного метода планирования и финансирования расходов. Этапы определения норматива бюджетного финансирования на образовательный процесс.

5. Формирование расходов на подготовку кадров.

6. Сущность бюджетирования, ориентированного на результат применительно к расходам на образование.

7. Порядок установления заработной платы педагогическим и другим работникам образования.

8. Динамика изменения расходов на образование в федеральном, региональном и местных бюджетах за последние 3 года.

Раздел 6. Теоретические и методологические аспекты исследования расходов бюджета по разделу «Культура»

Тема 1. Законодательство в области расходования бюджетных средств на культуру

Правовой базой сохранения, развития и финансирования отечественной культуры является целая серия законов РФ, среди которых ведущая роль отводится Закону РФ от 9 октября 1992 г. №3612-1 “Основы законодательства Российской Федерации о культуре”. Деятельность библиотек, музеев, театров, киноотрасли регулируется дополнительно принятыми специальными законами.

Действующее законодательно в сфере культуры предусматривает, что государство берет на себя обязательства по обеспечению доступности для граждан культурной деятельности, культурных ценностей и благ. В соответствии с законом РФ №3612-1 “Основы законодательства Российской Федерации о культуре” за всеми уровнями власти закреплены полномочия в области культуры.

К полномочиям федеральных органов государственной власти в области культуры относятся:

- обеспечение прав и свобод человека в области культуры;

- установление основ федеральной культурной политики, принятие федерального законодательства в области культуры и федеральных государственных программ сохранения и развития культуры;

- правовое регулирование отношений собственности, основ хозяйственной деятельности и порядка распоряжения национальным культурным достоянием Российской Федерации;

- формирование федерального бюджета в части расходов на культуру;

- координация внешней политики в области культурного сотрудничества;

- регулирование вывоза и ввоза культурных ценностей;

- определение принципов государственной политики в области подготовки кадров, занятости, оплаты труда, установление минимального размера ставок авторского вознаграждения по федеральным учреждениям культуры на основании перечня, утверждаемого Правительством Российской Федерации;

- создание единой государственной системы информационного обеспечения культурной деятельности в Российской Федерации;

- официальный статистический учет в области культуры;

- контроль за исполнением законодательства Российской Федерации о культуре;

- сохранение, использование, популяризация объектов культурного наследия (памятников истории и культуры), находящихся в федеральной собственности, и государственная охрана объектов культурного наследия (памятников истории и культуры) федерального значения, перечень которых утверждается Правительством Российской Федерации;

- охрана и сохранение особо ценных объектов культурного наследия народов Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации.

К полномочиям органов государственной власти субъектов Российской Федерации в области культуры относятся:

- сохранение, использование и популяризация объектов культурного наследия (памятников истории и культуры), находящихся в собственности субъекта Российской Федерации, государственная охрана объектов культурного наследия (памятников истории и культуры) регионального значения;

- организация библиотечного обслуживания населения библиотеками субъектов Российской Федерации;

- создание и поддержка государственных музеев (за исключением федеральных государственных музеев, перечень которых утверждается Правительством Российской Федерации);

- организация и поддержка учреждений культуры и искусства (за исключением федеральных учреждений культуры и искусства, перечень которых утверждается Правительством Российской Федерации);

- поддержка народных художественных промыслов (за исключением организаций народных художественных промыслов, перечень которых утверждается Правительством Российской Федерации);

- поддержка региональных и местных национально-культурных автономий, поддержка изучения в образовательных учреждениях национальных языков и иных предметов этнокультурной направленности.

К полномочиям органов местного самоуправления муниципального района в области культуры относятся:

- организация библиотечного обслуживания населения межпоселенческими библиотеками, комплектование и обеспечение сохранности их библиотечных фондов;

- создание условий для обеспечения поселений, входящих в состав муниципального района, услугами по организации досуга и услугами организаций культуры;

- создание условий для развития местного традиционного народного художественного творчества в поселениях, входящих в состав муниципального района.

Полномочия органов местного самоуправления муниципальных районов в сфере культуры дублируются и в Федеральном законе от 06 октября 2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Бюджетные ассигнования, выделяемые на финансирование культуры, отражаются в бюджете в соответствии с бюджетной классификацией РФ (статья 21 п.3 БК РФ) по разделу 0800 «Культура, кинематография и средства массовой информации», который включает ряд подразделов:

- 0801 «Культура»;

- 0802 «Кинематография»;

- 0803 «Телевидение и радиовещание»;

- 0804 «Периодическая печать и издательства»;

- 0805 «Прикладные научные исследования в области культуры, кинематографии, средств массовой информации»;

- 0806 «Другие вопросы в области культуры, кинематографии, средств массовой информации».

В указаниях «О порядке применения бюджетной классификации Российской Федерации», утвержденных приказом Минфина РФ от 24.08.2007 №74н, приведены инструкции по применению данных подразделов. Так, по подразделу 0801 "Культура" подлежат отражению расходы на обеспечение деятельности учреждений культуры, дворцов и домов культуры, библиотек, музеев и постоянных выставок, театров, цирков, концертных и других организаций исполнительских искусств, сохранение культурного наследия федерального, регионального и местного (муниципального) значения, подготовку и проведение мероприятий в сфере культуры и т.д.