2015-07-04

2015-07-04 470

470По существующему порядку учета количество фактически отработанных одной койкой дней в году определяется путем деления общего количества койко-дней на число среднегодовых коек. Поэтому, если не учитывать отдельно количество койко-дней, выполненных на приставных койках, то показатель использования среднегодовых коек преувеличивается.

Подробнее остановимся на вопросах определения длительности госпитализации больных.

Сроки лечения в стационаре включают три периода: госпитальное обследование, лечение и подготовка к выписке. На общий срок лечения больных влияют также догоспитальное обследование, лечение в поликлинике и сроки амбулаторного лечения после выписки из стационара.

Сокращение общих сроков лечения должно проводиться за счет уменьшения периода обследования в поликлинике и стационаре, четкой организации преемственности в обследовании и лечении между поликлиникой и стационаром.

В период непосредственного лечения сокращение сроков зависит от внедрения более современных методов лечения, использования современной аппаратуры и др. медицинской техники, высокоэффективных лекарственных препаратов, а также высокой квалификации медицинского персонала. Сокращение сроков непосредственного лечения должно проводиться при условии тщательного контроля за качеством проводимого лечения.

На сокращение сроков лечения большое влияние оказывает совершенствование организационной работы: четкая преемственность в обследовании и лечении между поликлиникой и стационаром, сокращение периода обследования в стационаре.

Плановая величина сокращения сроков пребывания больных в стационаре за счет совершенствования организации госпитализации и лечения больных может быть определена на основе анализа имеющихся недостатков в организационной работе, а также сравнения со средней длительностью госпитализации при различных нозологических формах в однородных отделениях, сложившейся на данной административной территории (области, крае, республике).

Во многих больницах выписка и поступление больных в стационар происходит, как правило, неравномерно по дням недели. В пятницу выписывается и поступает больных в стационар больше, чем в среднем в остальные дни недели. Изучение средней продолжительности лечения больных в Нижегородских ЦРБ в зависимости от дня их поступления показывает, что среднее пребывание больных в стационаре, поступивших в пятницу, больше, чем поступивших в остальные дни недели. Больным, поступившие в пятницу, не было обеспечено в должном объеме обследование в субботние и воскресные дни.

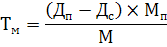

Сокращение средней длительности пребывания больных на койке за счет равномерного поступления плановых больных по дням недели (Тм) можно рассчитать следующим образом:

где Тм - величина, на которую планируется уменьшить среднее пребывание больного в отделении;

(Дп - Дс) - разница в днях средней длительности пребывания больных в стационаре, поступивших в пятницу Дп и средних сроков пребывания больных, поступивших в другие дни недели Дс

Мп -число больных, госпитализированных в пятницу,

М - число больных, лечившихся в стационаре.

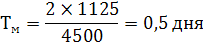

Пример. В ЦРБ мощностью 200 коек в течение года лечились 4500 больных, из них 1225 больных были госпитализированы в пятницу.

Среднее пребывание больных, поступивших в стационар в пятницу, на 2 дня больше, чем поступивших в остальные дни недели.

Обеспечив равномерное поступление и выписку больных по дням недели в стационары, можно сократить средние сроки госпитализации.

Таким же способом можно рассчитать, на сколько сократятся сроки пребывания больного в стационаре за счет устранения других организационных факторов, влияющих на этот показатель. Например, увеличив объем догоспитального обследования больных, можно определить величину, на которую сократятся сроки стационарного обследования, а в результате, и общие сроки среднего пребывания больного в стационаре. При этом необходимо, чтобы главные врачи больниц обеспечили качественный контроль за объемом обследования в поликлинике и сроками обследования больных в стационаре.

Пример. В ЦРБ мощностью 200 коек в течение года получили стационарное лечение 4700 больных, из них 4000 поступили в порядке плановой госпитализации. Из числа больных, поступивших при плановой госпитализации, 30% (1200 больных) не обследованы, а 40% (1600 больных) обследованы не полностью в амбулаторно-поликлинических условиях. В результате этого для обследования каждого больного в том объеме, который можно было осуществить на догоспитальном этапе, в стационаре потребовалось 2 дня, а для дообследования 1 день.

При достаточно полном обследовании, возможном при существующих условиях работы амбулаторно-поликлинических учреждений, сокращается средняя продолжительность пребывания поступивших при плановой госпитализации за счет сокращения сроков обследования этих больных в стационаре.

В нашем примере величина Тм, на которую планируется уменьшить среднее пребывание больного в стационара, определяется следующем образом:

При имеющихся организационных трудностях для обеспечения полного объема обследования, реально возможного при существующих условиях работы на догоспитальном этапе, имеет смысл планировать постепенное достижение поставленной задачи. Принцип определения величины Тм остается тем же, меняется лишь процент больных, полностью обследованных, с учетом плана предстоящего года.

Формула расчета числа больных, которые могут быть дополнительно госпитализированы (Мд) за счет сокращения сроков лечения, уже приводилась ранее.

Тесты по разделу «Здравоохранение»

1. Назовите основные источники финансирования здравоохранения в современных условиях:

a) средства бюджетов всех уровней;

b) средства федерального бюджета;

c) средства организаций и предприятий;

d) средства обязательного и добровольного медицинского страхования;

e) средства Фонда социального страхования РФ;

f) платные услуги;

g) кредиты банков;

h) безвозмездные и благотворительные пожертвования.

2. Средства ОМС используются на финансирование следующих видов расходов по учреждениям, входящим в систему ОМС:

a) оплата труда государственных служащих;

b) начисления на оплату труда;

c) приобретение канцелярских принадлежностей, материалов и предметов для текущих хозяйственных целей;

d) оплата транспортных услуг;

e) приобретение мягкого инвентаря и обмундирования;

f) приобретение непроизводственного оборудования и предметов длительного пользования для государственных учреждений;

g) приобретение продуктов питания.

3. Бюджетные средства используются на финансирование следующих видов расходов по учреждениям, входящим в систему ОМС:

a) приобретение продуктов питания;

b) медикаменты и перевязочные средства;

c) оплата труда государственных служащих;

d) капитальный ремонт объектов непроизводственного назначения;

e) капитальный ремонт объектов производственного назначения;

f) приобретение непроизводственного оборудования и предметов длительного пользования для государственных учреждений;

g) оплата коммунальных услуг;

h) командировки и служебные разъезды.

4. Основными оперативно-сетевыми показателями, используемыми при планировании расходов стационарных медицинских учреждений, являются:

a) число врачебных посещений;

b) число коек;

c) число врачебных должностей;

d) число врачей;

e) количество койко-дней;

f) число развернутых коек;

g) оборот койки.

5. Основными оперативно-сетевыми показателями, используемыми при планировании расходов амбулаторно-поликлинических учреждений, являются:

a) число врачебных должностей;

b) число врачей;

c) число учреждений;

d) число врачебных посещений;

e) число дней функционирования.

6. Показатель числа дней функционирования используется для планирования следующих расходов:

a) медикаменты и перевязочные средства (в стационарных учреждениях);

b) медикаменты и перевязочные средства (в амбулаторно-поликлинических учреждениях;

c) оплата труда государственных служащих;

d) приобретение продуктов питания;

e) приобретение непроизводственного оборудования и предметов длительного пользования для государственных учреждений;

f) оплата транспортных услуг.

7. Число штатных должностей врачей в больницах определяется исходя из:

a) количество коек;

b) число коек на 1 должность врача;

c) количество коек, приходящихся на 1 круглосуточный пост;

d) количество отделений в больнице.

8. Число штатных должностей среднего и младшего медперсонала в больнице определяется исходя из:

a) количества отделений в больнице;

b) количества должностей среднего и младшего медперсонала на 1 круглосуточный пост;

c) количества коек на 1 должность врача;

d) количества коек, приходящихся на 1 круглосуточный пост;

e) количества коек;

f) количества круглосуточных постов.

9. Объем расходов на приобретение продуктов питания в стационарных учреждениях зависит от:

a) среднегодового количества коек в больнице;

b) среднегодового количества коек по отделениям;

c) расчетной нормы расходов на питание 1 больного в день;

d) нормативного числа дней функционирования 1 койки;

e) фактически сложившегося числа дней функционирования 1 койки.

10. Расходы на мягкий инвентарь в больницах определяются исходя из следующих показателей:

a) количество коек;

b) фактическое списание мягкого инвентаря в текущем году

c) фактическое наличие мягкого инвентаря в текущем году;

d) нормы оснащения мягким инвентарем;

e) сроки службы мягкого инвентаря;

f) подлежащий к списанию мягкий инвентарь в планируемом году.

11. Планирование расходов на здравоохранение осуществляется на основе:

a) заявленных потребностей;

b) реальных возможностей бюджета;

c) принятых стандартов;

d) все выше перечисленное - неверно.

12. Какой показатель лежит в основе расчета на содержание стационара:

a) среднегодовое количество коек;

b) среднегодовое число врачебных посещений;

c) численность населения, прикрепленного для получения медпомощи;

d) все выше перечисленное – неверно.

13. Какой показатель лежит в основе расчета на содержание амбулаторно-поликлинического учреждения:

a) среднегодовое количество коек;

b) среднегодовое число врачебных посещений;

c) численность населения, прикрепленного для получения медпомощи;

d) все вышеперечисленное – неверно.

14. Число врачебных посещений определяется на основе:

a) среднегодового числа врачебных должностей;

b) числа часов работы врачей по данной специальности;

c) нормы приема больных в час;

d) числа рабочих дней в году.

15. Расходы на здравоохранение не включают затраты на:

a) содержание больниц;

b) содержание санитарно-профилактических учреждений;

c) содержание судебной медицинской экспертизы;

d) содержание врачебно-трудовых комиссий.

16. Что не входит в систему оперативно-сетевых показателей здравоохранения:

a) среднегодовое число коек;

b) нормативы отчислений в фонды медицинского страхования;

c) число посещений;

d) среднегодовое количество штатных коек.

17. Определите среднегодовое количество коек, если на 01.01.2010 в больнице было 100 коек, а с 01.05.2010 введено 6 коек:

a) 100;

b) 102;

c) 104;

d) 106.

18. Назовите основной показатель работы больницы:

a) число врачебных должностей;

b) коечный фонд;

c) число врачебных посещений;

d) нет верного ответа.

19. Показатель, на основе которого определяются расходы на приобретение медикаментов и перевязочных средств при поликлиническом обслуживании населения:

a) число врачебных посещений;

b) процент госпитализации;

c) оборот койки;

d) нет верного ответа.

20. Документом, на основании которого осуществляются расходы, является:

a) смета;

b) финансовый план;

c) в зависимости от типа учреждения;

d) нет верного ответа.

21. Наибольший удельный вес в объеме затрат на учреждения и мероприятия занимают:

a) расходы на стационарные больницы;

b) расходы на аптеки;

c) расходы на скорую помощь;

d) все ответы не верны.

22. По какой формуле определяется процент госпитализации населения:

a) П = (Ч/Н)×100%;

b) П = (Н/Ч)×100%;

c) О = Ч/Д;

23. Общая потребность населения в коечном фонде определяется по формуле:

a) К = О/(Н×П)×100%;

b) К = Н/(О×П)×100%;

c) К = (Н×П)/О×100%;

24. Что относится к нормативам по станциям скорой помощи:

a) зарплата на 1 койку;

b) стоимость медикаментов на 1 койку;

c) зарплата на 1 выезд;

d) услуги связи на 1 выезд.

Вопросы по разделу «Здравоохранение»

1. Типы и виды учреждений здравоохранения. Функциональная классификация расходов по здравоохранению.

2. Оперативно-сетевые показатели стационарных учреждений.

3. Оперативно-сетевые показатели поликлинических учреждений.

4. Основы формирования расходов на стационарные учреждения здравоохранения.

5. Основы формирования расходов на поликлинические учреждения.

6. Направления повышения эффективности использования коечного фонда.

7. Эффективность использования финансовых ресурсов в стационарных учреждениях.

8. Расходы на физкультуру и спорт.

9. Методика расчета нормативов бюджетной обеспеченности в системе физкультуры и спорта, в т. ч. на содержание и организацию работы спортивных сооружений и проведения спортивных мероприятий.

10. Динамика изменения расходов на здравоохранение и физкультуру в федеральном, региональном и местных бюджетах за последние 3 года.

Раздел 5. Расходы бюджета на образование

В соответствие с БК РФ показатели здравоохранения делаться по разделам:

- дошкольное образование;

- общее образование;

- начальное профессиональное образование;

- среднее профессиональное образование;

- профессиональная подготовка, переподготовка и повышение квалификации;

- высшее и послевузовское профессиональное образование;

- молодежная политика и оздоровление детей;

- прикладные научные исследования в области образования;

- другие вопросы в области образования.

Тема 1. Теоретические основы деятельности учреждений образования

Образование представляет одну из важнейших отраслей непроизводственной сферы. В РФ более 9% населения заняты в этой отрасли. Государственной системе образования всегда принадлежала первостепенная роль в деле воспитания и образования подрастающего поколения. Приоритетность образовательной отрасли обозначена и в современном законодательстве. Прежде всего, необходимо отметить, что право на образование — одно из основных и неотъемлемых конституционных прав граждан Российской Федерации. Основы регулирования принципов государственной политики в области образования сформулированы в Федеральном законе от 13.01.1996г. № 12-ФЗ «Об образовании», от 22.08.1996г. №125-Ф3 «О высшем и послевузовском профессиональном образовании», а также в Национальной доктрине развития образования, утвержденной Постановлением Правительства РФ от 04.10.2000 г. №751.

Под образованием в законе понимается целенаправленный процесс воспитания и обучения в интересах человека, общества, государства, сопровождающийся констатацией гражданином (обучающимся) установленных государством образовательных уровней (образовательных цензов), которые удостоверяются соответствующим документом.

Система образования в РФ представляет собой совокупность взаимодействующих:

· преемственных образовательных программ и государственных образовательных стандартов различного уровня и направленности;

· сети реализующих их образовательных учреждений независимо от их организационно - правовых форм, типов и видов;

· органов управления образованием и подведомственных им учреждений и организаций.

Образовательная программа определяет содержание образования определенных уровня и направленности. В Российской Федерации реализуются образовательные программы, которые подразделяются на:

· общеобразовательные (основные и дополнительные);

· профессиональные (основные и дополнительные).

Общеобразовательныепрограммы направлены на решение задач формирования общей культуры личности, адаптации личности к жизни в обществе, на создание основы для осознанного выбора и освоения профессиональных образовательных программ. К общеобразовательным относятся программы:

1) дошкольного образования;

2) начального общего образования;

3) основного общего образования;

4) среднего (полного) общего образования.

Профессиональные образовательные программы направлены на решение задач последовательного повышения профессионального и общеобразовательного уровней, подготовку специалистов соответствующей квалификации. К профессиональным относятся программы:

1) начального профессионального образования;

2) среднего профессионального образования;

3) высшего профессионального образования;

4) после вузовского профессионального образования.

Гражданам Российской Федерации Конституцией РФ гарантируется возможность получения образования без ограничений. Государство гарантирует гражданам общедоступность и бесплатность начального общего, основного общего, среднего (полного) общего образования и начального профессионального образования, а также на конкурсной основе бесплатность среднего, высшего и послевузовского профессионального образования в государственных и муниципальных образовательных учреждениях в пределах государственных образовательных стандартов, если образование данного уровня гражданин получает впервые.

Реализация конституционных прав граждан на образование должна быть обеспечена путем создания условий для получения образования, достигаемых, прежде всего финансированием образовательных учебных учреждений.

Образовательным является учреждение, осуществляющее образовательный процесс, т.е. реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников. Образовательные учреждения по своим организационно-правовым формам могут быть государственными, муниципальными, негосударственными. Гражданский кодекс РФ относит образовательные учреждения к некоммерческим организациям. Образовательное учреждение самостоятельно осуществляет финансово- хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет.

К образовательным относятся учреждения следующих типов:

1) дошкольные;

2) общеобразовательные (начального общего, основного общего, среднего (полного) общего образования);

3) учреждения начального профессионального, среднего профессионального, высшего профессионального и послевузовского профессионального образования;

4) учреждения дополнительного образования взрослых;

5) специальные (коррекционные) для обучающихся, воспитанников с отклонениями в развитии;

6) учреждения дополнительного образования;

7) учреждения для детей - сирот и детей, оставшихся без попечения родителей (законных представителей);

8) учреждения дополнительного образования детей;

9) другие учреждения, осуществляющие образовательный процесс.

Расходы на образование в соответствии с бюджетной классификацией включают затраты на общее образование, воспитание детей и подростков, культурно- просветительскую работу, подготовку кадров.

Средства бюджета служат основным источником финансового обеспечения расходов на образование во многих странах мира, включая Россию. Необходимость бюджетного финансирования сферы образования обусловлена в первую очередь свойствами образовательных услуг как общественного товара, их ролью в социально-экономическом развитии стран.

Финансирование учреждений образования осуществляется на основе государственных и местных нормативов финансирования в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательного учреждения.

К дополнительным платным услугам населению относятся:

· обучение по дополнительным образовательным программам;

· преподавание специальных курсов и циклов дисциплин;

· репетиторство;

· углубленное изучение отдельных предметов и др.

В настоящее время образовательным учреждениям разрешено заниматься и предпринимательской деятельностью, предусмотренной уставом. К такой предпринимательской деятельности могут относиться реализация и сдача в аренду основных фондов и принадлежащего ему другого имущества, торговля покупными товарами, оказание посреднических услуг.

1.1. Основы составления бюджетов и финансирование расходов на учреждения образования

К общеобразовательным относятся программы дошкольного образования, начального общего образования, основного общего образования и среднего (полного) общего образования. Они направлены на решение задачи формирования общей культуры личности, ее адаптации к жизни в обществе, создание основы выбора и освоения профессиональных образовательных программ. С помощью профессиональных образовательных программ осуществляется подготовка специалистов соответствующей квалификации и решаются задачи последовательного повышения профессионального и общеобразовательного уровня специалистов.

К профессиональным относятся программы начального, среднего, высшего и послевузовского профессионального образования.

Федеральный уровень включает в себя три направления финансирования расходов:

· на финансирование учреждений федерального ведения в основном учреждений профессионального образования;

· на реализацию федеральных образовательных целевых программ;

· на образовательные субвенции в рамках трансфертов регионам, нуждающимся в финансовой поддержке.

Исходя из принятой классификации расходов бюджета выделяемые средства распределяются по разделам, подразделам, целевым и экономическим статьям. Система классификации показывает те виды бюджетных расходов, с помощью которых государство выполняет свои функции. Технология распределения расходов на экономические статьи, показывающие вид финансовой операции, носит унифицированный характер для любого бюджетного учреждения, включая образовательные.

Детализация бюджетных расходов связана с необходимостью усиления контроля со стороны финансирующих органов за их целевым использованием. Этому соответствует принцип постатейного выделения бюджетных средств для конкретного образовательного учреждения на основе сметно-финансового обоснования или сметы расходов. Определение объемов бюджетных ассигнований и распределение разнообразных по своему характеру расходов по экономическим статьям осуществляет государственный орган управления образованием в пределах выделенных по бюджету средств на календарный финансовый год.

С ведением новой бюджетной классификации образовательные учреждения не могут использовать бюджетные средства по своему усмотрению из-за целевого финансирования расходов. Сметный порядок выделения ассигнований признан основополагающим. Вначале учредитель устанавливает для каждого учреждения производственные показатели деятельности (задания, контрольные цифры, госзаказ), с учетом которых формируется смета расходов. Для дошкольных учреждений производственными показателями являются число воспитанников и групп, для школ - число учащихся и классов, по учреждениям профессионального образования - прием студентов (учащихся) на бесплатное обучение и т.п. При финансовом планировании учитываются не только показатели на начало и конец финансового года, но и среднегодовые показатели, которые зависят от сроков комплектования (приема), выпуска, отсева в процессе обучения.

Выделению средств бюджетным этим учреждениям предшествует бюджетное планирование.

Основные методы планирования бюджетных расходов:

· программно-целевой,

· нормативный.

Расходы на общеобразовательные школы являются основными в общих расходах на образование.

Расходы на общеобразовательные школы включают затраты:

· на текущее содержание;

· приобретение оборудования и инвентаря;

· капитальный ремонт;

· строительство новых зданий.

Расходы на текущее содержание школ исчисляются исходя из двух основных показателей:

1) числа учащихся;

2) количества классов.

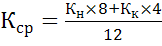

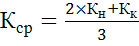

Среднегодовое количество учащихся и классов определяется по следующей формуле:

1)

2)

3)

где К - среднегодовое количество классов;

Кн и Кк — количество классов на начало и на конец года.

Исходя из среднегодового количества классов определяются все расходы на текущее содержание школ:

1) расходы на заработную плату;

2) начисления на заработную плату;

3) учебные расходы,которые включают приобретение материалов для учебной работы, для работы в кабинетах, письменных, канцелярских принадлежностей и др.;

4) затраты на бесплатное питание детей;

5) расходы на приобретение оборудования, инвентаря и на капитальный ремонт зданий;

6) расходы на содержание групп продленного дня;

7) расходы на хозяйственное обслуживание и затраты на оплату командировок и служебных разъездов.

Порядок финансирования бюджетных расходов через казначейства прогрессивен по своему характеру и экономически целесообразен. Он дает положительные результаты дл государства не только в части совершенствования методов управления финансовыми ресурсами, но и в части получения оперативной информации о кассовых расходах, перечисления средств по назначению, контроля за финансовыми операциями бюджетополучателей.

В Российской Федерации носителем ответственности за всю деятельность учреждения, включая финансовую, является руководитель. На него возлагаются вопросы оптимизации бюджетных расходов и целевого использования средств. Целевой характер выделяемых ассигнований определяется кодом бюджетной классификации. Самостоятельное перераспределение средств между предметными статьями не допускается.

Тема 2. Финансовое планирование в образовательном учреждении

2.1. Процедура планирования бюджетных средств

1. На основании прогнозируемых объемов оказания государственных или муниципальных услуг и установленных нормативов финансовых затрат на их предоставление, а также с учетом исполнения сметы доходов и расходов отчетного периода бюджетное учреждение составляет и представляет бюджетную заявкуна очередной финансовый год, которая подается на утверждение главному распорядителю или распорядителю бюджетных средств (п. 5 ст. 161БК РФ).

В действительности такой документ чаще всего называют проектом сметы доходов и расходов, причем нормативы используются крайне редко. Обычно даются указания о составлении проекта исходя из сметы предыдущего года.

2. Согласно ст. 220БК РФ в течение 10 дней со дня утверждения сводной бюджетной росписи орган, исполняющий бюджет, доводит ее показатели до всех нижестоящих распорядителей и получателей бюджетных средств в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета. На практике доводятся лишь цифры по статьям расходов, а во многих регионах просто корректируются проекты сметы централизованными бухгалтериями органов управления образованием. Таким образом, этот этап не выполняется.

3. В течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящему распорядителю бюджетных средств смету доходов и расходов по установленной форме (ст. 221БК РФ). Даже если органы управления образованием разрешают подведомственным учреждениям составить смету доходов и расходов, то сроки не соблюдаются практически никогда.

4. В течение пяти дней со дня представления указанной сметы распорядитель бюджетных средств утверждает ее (ст. 221БК РФ). Смета доходов и расходов бюджетного учреждения в течение одного рабочего дня со дня ее утверждения передается бюджетным учреждением в орган, исполняющий бюджет.

Методы расчета объема расходных обязательств.

1. Нормативный метод - определение объема расходов по формуле:

PO=N1 ×K1+N2 ×K2 +...

где РО - объем расходов;

N1 N2.. - нормативы расходов на одного условного носителя расходного обязательства;