2015-07-04

2015-07-04 678

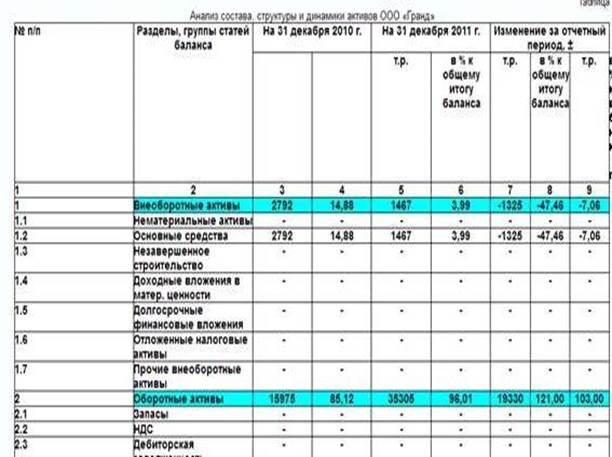

678начнем с анализ состава, структуры и динамики активов организации (таблица 1). Ниже на рисунке 4 схематично представлено соотношение различных активов организации.

Общая стоимость имущества на начало 2011г. составляла 18767 тыс. руб., за отчетный период произошло увеличение на 95,94 %, и концу года стоимость активов составила 36772 тыс.руб. В составе активов преобладают оборотные активы, их величина на конец отчетного периода – 35305 тыс.руб., что составляет 96,01 % от общей стоимости имущества. За 2011 г. величина оборотных активов выросла на 121 %. Изменение обусловлено, главным образом, увеличением дебиторской задолженности на 143 %. Дебиторская задолженность остается преобладающим активом и составляет 76,21 % от общего итога баланса. Такая доля дебиторской задолженности может негативно повлиять на деятельность, так как организация имеет много должников и стоит пересмотреть порядок расчетов с покупателями и заказчиками. Объем денежных средств также увеличился более чем в четыре раза, и составляет 18,71 % активов. Несмотря на абсолютный рост денежных средств, можно отметить снижение наиболее ликвидной части активов, за счет снижения величины краткосрочных финансовых вложений (на конец отчетного периода они отсутствуют). Данную тенденцию можно признать неудовлетворительной, так как она может указывать на снижение ликвидности баланса предприятия. Следует отметить, что в составе оборотных активов отсутствуют запасы. Внеоборотные активы состоят только из основных средств, доля которых к концу года уменьшилась почти в два раза и составила 3,99 % от общей стоимости активов. Малая доля основных средств и отсутствие запасов можно объяснить спецификой деятельности организации – предоставление услуг.

Глава 3. Совершенствование системы финансового планирования на предприятии ООО «Гранд»

Построим для предприятия функциональные бюджеты, бюджет доходов и расходов и бюджет по балансовому листу с плановыми данными на 2012 г. Прежде чем приступить к планированию первого показателя выручки рассчитаем точку безубыточности по данным за 2011 год, чтобы понимать минимальный объем продаж, при котором выручка от продаж покрывает затраты на производство. Точка безубыточности в денежном выражении рассчитывается по формуле: Вб = Зпост / (1- Зперем/В), (2) где Вб - точка безубыточности в денежном выражении; Зпост - постоянные затраты; Зперем - переменные затраты; В - выручка. Данные для расчетов можно взять из расшифровки статей отчета о прибылях и убытках за 2011 год. К переменным затратам относятся расходы на размещение рекламы и составляют 219 180 тыс. руб. Соответственно остальные затраты мы считаем постоянными, их сумма составляет 38 093 тыс. руб. Выручка за 2011 год составила 257 859 тыс. руб. Рассчитает выручку, при которой прибыль будет равна нулю. Вб = 38 09 / (1- 219 180 / 257 859) = 253 953,33 тыс. руб. Мы определили критически объем продаж, далее построим бюджет доходов по основной деятельности. Будем использовать метод экономико-математического моделирования и спрогнозируем значение выручки на основе значений прошлых периодов. Из предоставленных отчетов о прибылях и убытках за 2009-2011 гг. (Приложение 1) можно взять фактические данные по выручке за 2008-2011 г. (таблица 16).

Так как на нашем предприятии есть как постоянные так и переменные затраты, определим какое воздействие изменение выручки фирмы оказывает на ее прибыль с помощью расчета эффекта производственного рычага. Эффект производственного рычага показывает на сколько процентов изменится прибыль при изменении выручки на один процент. ЭПР = Пм / П, (3) где ЭПР - эффект производственного рычага; Пм - маржинальная прибыль; П - прибыль от продаж Маржинальная прибыль рассчитывается следующим образом: Пм = В - Зперем, (4) где Пм - маржинальная прибыль; В - выручка; Зперем - переменные затраты; Рассчитаем маржинальную прибыль: Пм = 257 859 - 219 180 = 38 679 тыс. руб. Рассчитаем эффект производственного рычага: ЭПР = 38 679 / 586 = 66,02 % Это означает, что при увеличении выручки на 1% прибыль вырастет на 66,02%. Такое высокое значение объясняется большой долей постоянных расходов предприятия. Ранее мы рассчитали, что выручка вырастет на 32,45%. Рассчитаем на сколько вырастет прибыль с помощью эффекта производственного рычага по формуле: Рост прибыли = П * ЭПР * Рост Выручки, (5) где рост прибыли - плановый рост прибыли измеряется в тыс. руб. П - прибыль от продаж в тыс. руб.; Рост выручки - рост выручки в процентах. Рост прибыли = 586 * 66,02% * 32,45% = 12552 тыс. руб. Соответственно прибыль вырастет на 12 551 тыс. руб. и составит 13138 тыс. руб. Графическое представление фактических данных выручки и прибыли за 2011 год и плановых расчетных данных за 2012 г. на рисунке 10. Расходы на размещение рекламы будем планировать, используя нормативный метод, потому что на предприятии существует норма расходов по данной статье, которая составляет не более 85 % от суммы выручки. Расходы на размещение рекламы = 341 537 * 0,85 = 290 306 тыс. руб.

Оценка целесообразности предложенных мероприятий

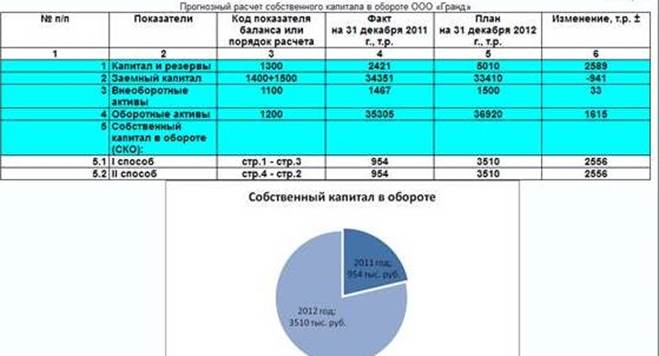

Чтобы оценить целесообразность предложенных мероприятий рассчитаем некоторые финансово-экономические показатели на плановый 2012 год, используя плановые данные и сравним их с фактическими значениями тех же показателей, рассчитанных ранее за 2011 год. Рассчитаем собственный капитал в обороте предприятия

Собственный капитал в обороте за 2011 и 2012 гг. ООО Гранд» В 2011 г. собственный капитал в обороте составляет 954 тыс. руб., а прогнозируемое значение в 2012 г. будет 3510 тыс.руб. Увеличение показателя на 2556 тыс. руб. произошло в основном за счет создания резервов. Произведем расчет и оценку коэффициентов финансовой независимости организации

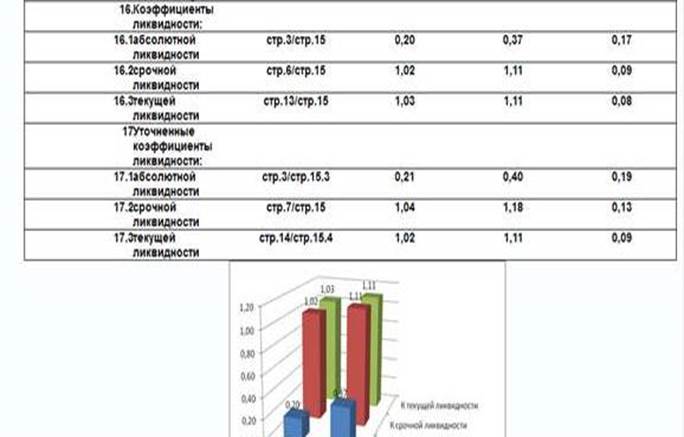

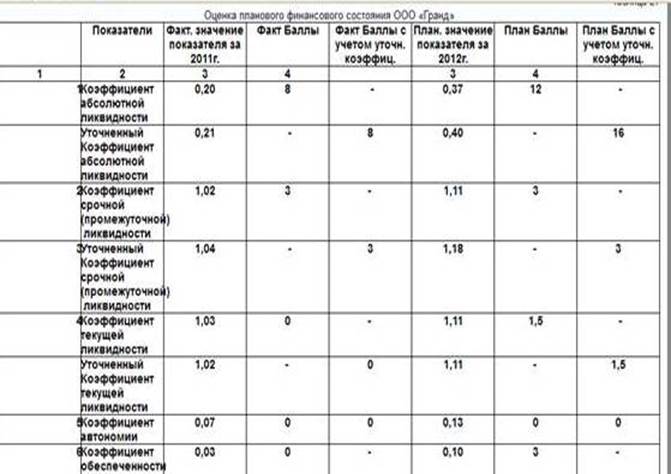

. Коэффициенты ликвидности за 2011-2012 гг.ООО «Гранд» Все плановые коэффициенты ликвидности выросли по сравнению с фактическими за 2011г. Следует отметить что коэффициент текущей ликвидности так и не достиг норматива. Теперь рассчитаем баллы за различные коэффициенты и определим в какой класс по финансовой устойчивости (таблица 27) попадет предприятие, если будет "жить по бюджету".

По критериям оценки финансового состояния ООО «Гранд» в 2011 г. попадает в пятый класс группировки организаций с количеством баллов 11. В плановом 2012 г. количество баллов увеличивается до 19,5, однако границы в 20 балов не достигает и остается в пятом классе. Количество балов в 2012 г. с учетов уточняющих коэффициентов 23,5, что соответствует четвертому классу финансовой устойчивости. Таким образом, происходит повышение финансовой устойчивости предприятия при соответствующем исполнении бюджетов на 2012 г. Выводы по третьей главе В третьей главе мы разработали бюджеты для предприятия ООО «Гранд» и дали экономическое обоснование предложенным мероприятиям. А именно в первом параграфе «Разработка бюджетов предприятия» мы разработали для предприятия функциональные бюджеты, бюджет доходов и расходов и бюджет по балансовому листу с плановыми данными на 2012 г. При разработке бюджетов мы использовали следующие методы: экономико-математического моделирования и нормативный. При планировании выручки мы рассчитали точку безубыточности по данным за 2011 год, чтобы понимать минимальный объем продаж, а затем спрогнозировали значение выручки на основе данных за 2099-2011 гг. Так как на предприятии есть как постоянные так и переменные затраты, определили какое воздействие изменение выручки фирмы оказывает на ее прибыль с помощью расчета эффекта производственного рычага. Переменные расходы на предприятии спланировали используя нормативный метод. Постоянные расходы оставили без изменений по сравнению с 2011г. На основе составленных функциональных бюджетов составили бюджет доходов и расходов. Прибыль от продаж, полученная методом последовательного вычитания из выручки расходов равна прибыли, полученной расчетным путем с помощью эффекта производственного рычага. Далее составили бюджет по балансовому листу с помощью дополнительных нормативов. Во втором параграфе «Оценка целесообразности предложенных мероприятий» мы рассчитали некоторые финансово-экономические показатели на 2012 год, используя плановые данные, и сравнили их с фактическими значениями тех же показателей, рассчитанных ранее за 2011 год. В 2011 г. собственный капитал в обороте составляет 954 тыс. руб., а прогнозируемое значение в 2012 г. будет 3510 тыс.руб. Увеличение показателя на 2556 тыс. руб. произошло в основном за счет создания резервов. Прогнозный коэффициент финансовой независимости на 2012 год остался ниже норматива, но увеличился на 0,06, что является положительной тенденцией. Коэффициент финансовой независимости в части оборотных активов в прогнозном году увеличивается на 0,07 и достигает норматива, что говорит о достаточности собственных оборотных средств, необходимых для финансовой устойчивости. Все плановые коэффициенты ликвидности выросли по сравнению с фактическими за 2011г. Также мы рассчитали баллы за различные коэффициенты и определили, в какой класс по финансовой устойчивости попадет предприятие, если будет придерживаться составленного нами бюджета. По критериям оценки финансового состояния ООО «Гранд» в 2011 г. попадает в пятый класс группировки организаций с количеством баллов 11. А в плановом 2012 г. количество баллов увеличивается до 19,5, однако границы в 20 балов не достигает и предприятие остается в пятом классе. Но количество балов в 2012 г. с учетов уточняющих коэффициентов равно 23,5, что соответствует четвертому классу финансовой устойчивости. Таким образом, происходит повышение финансовой устойчивости предприятия при соответствующем исполнении бюджетов на 2012 г. Все рассчитанные нами финансово-экономические показатели измелились в лучшую сторону, что говорит о целесообразности предложенных мероприятий по разработке бюджетов.