2015-07-04

2015-07-04 664

664Подібно до ризику, у портфельному інвестуванні дуже важливим є чинник часу. Витрати і доходи, пов'язані з будь-якою інвестицією, завжди здійснюються в часі. Оскільки в економіці одночасно існує безліч можливостей інвестування, вартість витрат і вигід залежить від проміжку часу, на який вони припадають. Тому оцінка ефективності інвестицій неможлива без порівняння вартості цих витрат і доходів у часі.

Із плином часу вартість грошей змінюється. Згідно з теорією часової вартості грошей, попри те, що гроші, вдало вкладені сьогодні, в майбутньому забезпечать дохід, ці самі гроші за певний часовий відрізок можуть втратити початкову вартість через інфляцію, ризик та схильність до ліквідності. Інфляція пов'язана із загальним підвищенням цін у країні. Коли зростають ціни, зменшується вартість грошової одиниці. З огляду на те, що в майбутньому ціни зростатимуть, вартість грошової одиниці наступними періодами зменшуватиметься. Таким чином, нинішня купівельна спроможність грошової одиниці вища за ту, що буде через певний час.

Ризик або невпевненість у майбутньому також зменшують вартість грошей. Через невпевненість у майбутньому ризик із часом зростає. Більшість інвесторів прагне уникнути ризику, тому вище цінує гроші, наявні сьогодні, ніж ті, що мають бути в майбутньому. Ті суб'єкти інвестування, які погоджуються віддати свої наявні сьогодні гроші в обмін на більшу кількість їх у далекому майбутньому, жадають вищої компенсації у вигляді певної винагороди за цей ризик.

Усі суб'єкти господарювання віддають перевагу наявним грошам, а не очікуваним у майбутньому, тобто «симпатизують» високій ліквідності. Найвищу ліквідність мають наявні гроші. Якщо інвестор вкладає ці гроші, сподіваючись на доходи в майбутньому, тобто міняє гарантовані наявні гроші на ризикованіші доходи в майбутньому, цей «обмін» можливий за умови, що майбутні доходи обіцяють бути доволі високими. Це може виправдати ризик, на який погоджується інвестор, сподіваючись на високу винагороду як компенсацію за ризик і втрату ліквідності. Тому базовим у теорії часової вартості грошей є твердження, що гроші сьогодні мають вищу вартість, ніж за певний період.

Усвідомлення того, що фінансові інвестиції із часом можуть втрачати вартість, спонукає портфельних інвесторів зіставляти витрати й доходи в часі, визначати рівень майбутніх доходів, теперішню вартість їх і визначатися стосовно доцільності інвестування взагалі.

Широке коло завдань щодо визначення зміни вартості грошей у часі можна згрупувати так:

1. Компаундирування— визначення майбутньої вартості грошей (FV, від англ./future value — майбутня вартість):

1.1)вкладених водночас на певний термін під певний відсоток

(просте компаундирування);

1.2)вкладених рівними частками через рівні проміжки часу

під певний відсоток — визначення FVануїтетів або ренти:

1.2.1)компаундирування звичайної (відстроченної) ренти — визначення FVренти, вклади за якою здійснюють наприкінці кожного періоду;

1.2.2)компаундирування вексельної ренти - визначення FV ренти, вклади за якою здійснюють на початку кожного періоду.

2. Дисконтування - - визначення поточної (теперішньої) вартості грошей (PV, від англ. present value — теперішня вартість):

2.1)отримуваних у майбутньому водночас (просте дисконтування);

2.2) отримуваних у майбутньому через рівні проміжки часу:

2.2.1)наприкінці кожного періоду— визначення теперішньої вартості звичайних ануїтетів, або PV звичайної (відстроченої) ренти;

2.2.2) на початку кожного періоду — визначення FVвексельної ренти.

Майбутня вартість інвестицій (FV) обчислюється на підставі складних відсотків (методом капіталізації відсотків або компаун-дируванням). Процес переходу від майбутньої вартості (FV) до теперішньої називають дисконтуванням. Саме показник теперішньої вартості є важливим критерієм оцінки для порівняння дохідності різних інвестицій за певний період.

Теперішня вартість — це вартість майбутніх надходжень (доходів) з поправкою на ставку дисконту (капіталізації). Дисконтна ставка — це відсоткова ставка, що коригує майбутні доходи з метою врахування ризику і непевності через чинник часу. За умов високого ризику інвестування на триваліший відрізок часу (довгий часовий горизонт) застосовують вищу ставку дисконту, за малого ризику (на малому часовому горизонті) — нижчу дисконтну ставку.

У загальному вигляді майбутню (FV) і теперішню вартість (PV) фінансової інвестиції оцінюють за формулами:

де R - відсоток, або дисконтна ставка; п — кількість років або періодів.

При дисконтуванні базовими є такі принципові визначення: якщо можливі різні майбутні надходження, серед яких вищою є ставка капіталізації у віддаленішого; якщо визначений рівень ризику менший, то й ставка капіталізації нижча; якщо на ринку спостерігається зростання відсоткових ставок, зростають і ставки капіталізації.

Якщо за певним фінансовим інструментом сплачується на одиницю вкладень r відсотків доходу на рік, але не одноразово, а через певні відрізки часу (щомісячно, щоквартально), фактична дохідність такого інструменту буде більшою за r, оскільки передбачається реінвестування отриманих доходів (проміжних нарахувань). Річний дохід на одиницю вкладень (ефективна ставка дохідності — r 1) за таких умов становитиме:

r1 = (1 + r/m) m - 1

де т — кількість виплат відсотків на рік.

Ефективна відсоткова ставка ( r1) буде тим вищою, чим більше т — кількість виплат на рік.

Теорію часової вартості грошей застосовують також для обчислення теперішньої й майбутньої вартості ануїтету, тобто послідовних платежів за певні регулярні часові відрізки.

7.4. Теорія очікувань. Теорія переваги ліквідності. Теорія сегментування ринків

Фінансові зобов'язання з різними термінами обігу, як правило, характеризуються різними ставками доходу. Існують теорії, що пояснюють відмінності у структурі відсоткових ставок у часі. Так, за теорією інфляційних очікувань, дохідність довготермінових фінансових вкладень відображає очікування учасників ринку щодо майбутніх відсоткових ставок. За теорією надання переваги ліквідності, дохідність довготермінових вкладень як більш ризикованих має включати премію за ліквідність. Теорія ринкової дохідності цінних паперів на підставі ринкового сегментування пояснює відмінності у дохідності фінансових активів тим фактом, що чинники попиту і пропозиції на ринку короткотермінових і довготермінових зобов'язань визначаються різними категоріями учасників, а рівень взаємозв'язку між різними ринками слабкий. Сегментування ринків — це поділ покупців (інвесторів) на групи за ознакою відмінності у потребах, характеристиках і/або поведінці.

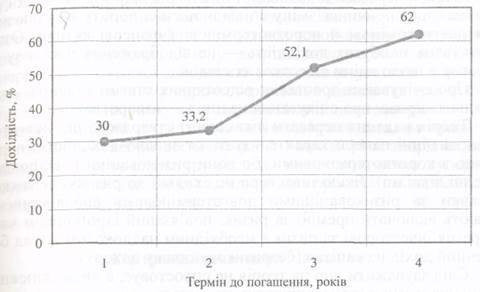

Вихідним етапом розгляду зазначених теорій є побудова кривої дохідності (yield curve), що являє собою графічне відображення залежності між дохідністю (відсотковою ставкою) фінансового активу і часом настання плати за цінним папером з фіксованим доходом — терміном до погашення (рис. 7.2).

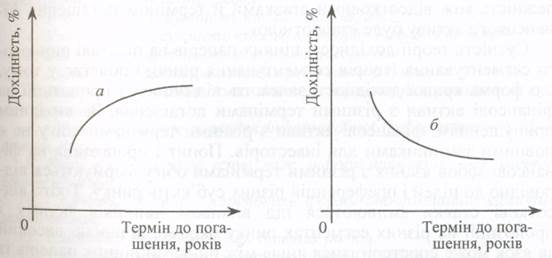

Щоб побудувати криву дохідності, треба розрахувати дохідність (відсоткові ставки) за цінними паперами з різними термінами погашення, але з близькими інвестиційними характеристиками. Крива дохідності може бути «нормальною» у випадку (а), коли довготермінові фінансові активи забезпечують більшу дохідність, а короткотермінові — меншу, і «зворотною» (б), коли більша дохідність притаманна короткотерміновим активам (рис. 7.3).

Рис. 7.2. Залежність між дохідністю фінансового активу й терміном до погашення

Рис. 7.3. Нормальна (а) і зворотна (б) форми кривої дохідності

За теорією (інфляційних) очікувань, інвестори нейтральні до ризику й зацікавлені лише в максимізації очікуваного доходу. Тобто фінансові активи з різними термінами погашення розглядаються як цілком замінні, премія за ризик відсутня. Теорія очікувань виходить із припущення, що дохідність довготермінових цінних паперів відображає очікування суб'єктів ринку щодо майбутніх відсоткових ставок. Якщо очікування майбутніх відсоткових ставок переважної більшості інвесторів відрізняється від фактичних, це спричиняє зміну співвідношення попиту й пропозиції на довготермінові й короткотермінові фінансові активи. Отже, очікувана майбутня дохідність — це відображення прогнозу інвесторів щодо зміни відсоткових ставок.

Про очікування зростання відсоткових ставок свідчить «нормальна» крива, про очікування падіння — «зворотна».

Теорія надання переваги ліквідності стверджує, що довготермінові цінні папери характеризуються вищою дохідністю порівняно з короткотерміновими, бо вони ризикованіші (і відповідно менш ліквідні). Якщо інвестори не схильні до ризику, відсоткові ставки за ризикованішими довготерміновими зобов'язаннями мають включати премію за ризик, пов'язаний із чинником часу. Премія інвесторові за ризик є необхідним наддоходом понад безпечний дохід на капітал (безризикову ставку доходу).

Слід зауважити, що ця теорія не спростовує, а лише доповнює й конкретизує теорію очікувань на випадок несхильності до ризику суб'єктів ринку. Згідно із цією теорією, крива дохідності не обов'язково має «нормальну» (зростаючу) форму. У разі, коли зниження відсоткових ставок переважає премію ліквідності, залежність між відсотковими ставками й терміном погашення фінансового активу буде «зворотною».

Сутність теорії дохідності цінних паперів на підставі ринкового сегментування (теорія сегментування ринків) полягає у тому, що форма кривої дохідності залежить від попиту і пропозиції на фінансові активи з різними термінами погашення. За вихідним припущенням, фінансові активи з різними термінами обігу не є повними замінниками для інвесторів. Попит і пропозиція на фінансові зобов'язання з різними термінами обігу формуються відповідно до цілей і преференцій різних суб'єктів ринку. Тобто відсоткові ставки змінюються під впливом чинників попиту і пропозиції на різних сегментах ринку окремо, відносно високий зв'язок може спостерігатися лише між ринками цінних паперів із близькими (у межах року) термінами погашення.

Ця теорія пояснює, чому дохідність фінансових активів на ринках коротко- і довготермінових зобов'язань має суттєві розбіжності. Емпіричні спостереження доводять, що особливий вплив справляють чинники попиту і пропозиції, що визначаються інтересами різних категорій суб'єктів ринків, а рівень взаємодії різних ринків при цьому низький.

Крива дохідності мінлива, у будь-який час вона може набути горизонтального положення, може спрямуватися вгору або вниз.

Горизонтальна лінія вказуватиме на стан рівноваги між ринками довго- і короткотермінових зобов'язань. Тенденція підвищення спостерігається, коли зростає пропозиція короткотермінових цінних паперів стосовно попиту й існує дефіцит довготермінових цінних паперів. Нахил кривої дохідності вниз засвідчуватиме відносно високий попит на ринку короткотермінових цінних паперів порівняно з попитом на ринку довготермінових цінних паперів.

Певні емпіричні дослідження підтверджують загалом правильність висновків теорії сегментування ринків. Між теоріями, які пояснюють часову структуру відсоткових ставок, немає суперечностей. Проте необхідне їх узагальнення і проведення подальших досліджень у цьому напрямі.

Контрольні запитання і завдання

1. Розкрийте сутність і особливості теорій ринкового ціноутворення цінних паперів.

2. У чому полягає принципова відмінність між технократичною й

фундаменталістською теоріями?

3. У чому полягає сутність теорії ЧарлзаДоу,

4. У чому полягає сутність «хвильової теорії» Гольфа Еліотта?

5. Викладіть зміст гіпотези ефективних ринків.

6. Визначте характерні ознаки ефективних ринків.

7. Розкрийте взаємозв'язок гіпотези ефективних ринків і теорії

«ходіння навмання».

8. Схарактеризуйте поняття інформаційної (інформативної) ефективності ринку.

9. Який взаємозв 'язок існує між інформаційною й економічною

ефективністю ринку?

10.Схарактеризуйте і порівняйте форми інформаційної ефективності ринків.

11.Викладіть передумови ефективних ринків.

12.Наведіть тлумачення поняття ризику.

13.Розкрийте зміст класичних підходів до визначення фінансових ризиків.

14.У чому полягає неокласичний підхід до тлумачення фінансових

ризиків?

15. Як співвідносяться дохідність і ризик?

16. Що таке премія за ризик?

17. Що таке безризикова ставка доходу?

18. На яких принципах будується і який вигляд може набувати крива дохідності відповідно до теорій, що пояснюють часову структуру ставок відсотка?

19. Висвітліть зміст теорії інфляційних очікувань.

20.У чому полягає сутність теорії надання переваги ліквідності?

21.Розкрийте зміст теорії дохідності цінних паперів на підставі ринкової сегментації.

22.Схарактеризуйте вихідні положення сучасної портфельної теорії.

23.У чому полягає сутність арбітражної теорії?

24.Які чинники враховує арбітражна теорія?

25.Чи існує на практиці безризиковий фінансовий актив?

26.Що таке дисконтування?

27.Як обчислюють майбутню вартість фінансового активу?

28.Як обчислюють поточну (теперішню) вартість фінансового активу?

29.Що таке компаундирування?

30.Які цінні папери вважаються вільними від ризику?

Рекомендована література

1. Брігхем Є. Р. Основи фінансового менеджменту: Пер. з англ.—

К.: Вазако, 1997.

2. Бригхем Ю., Галенски Л. Финансовый менеджмент: Пер. с англ. — СПб., 1997.

3. Кейнс Дж. М. Общая теория занятости, процента и денег. — М.:

Прогресе, 1980.

4. Ковалев В. В. Финансовый анализ. Выбор инвестиций. Управле-

ние капиталом. — М.: Финансы и статистика, 1995.

З.МертенсА. Инвестиций: Курс лекций по современной финансо-вой теории. — К.: Киевское инвестиционное агентство, 1997.

6. Нікбахт Е., Гроппеллі А. Фінанси: Пер. з англ. — К.: Вік: Глобус, 1992.

7. Райс Т., Койли Б. Финансовые инвестиций и риск: Пер. с англ. — К.: ВНУ, 1995.

8. Тьюлз Р., Брэдли 3., Тьюлз Т. Фондовый рынок: Пер. с англ. — 6-е изд. — М.: ИНФРА-М, 2000.

9. Шпиг Ф., Малюков В., Линдер Н. Концепция формирования нор-

мативов управлення банковскими системами // Финансовые риски. —

1996. —№1.

10. ЯстремскийА. И. Моделирование экономического риска.— К., 1992.

Тема 8. АНАЛІЗ У ПРОЦЕСІ ПРИЙНЯТТЯ ІНВЕСТИЦІЙНИХ РІШЕНЬ

8.1. Передінвестиційні дослідження. Мотивація інвестиційних рішень. Оці-ювання інвестиційного клімату країни. Оцінювання інвестиційної привабливо-гті галузі та фірми-емітента

8 2. Фундаментальний аналіз фінансових інвестицій. Фінансові коефіцієнти. Індекс Альтмана. Точка беззбитковості. Леверидж

8 3. Технічний аналіз ринку цінних паперів. Поняття і методи. Традиційний графічний метод. Метод середньої плинної. Метод «моментів». Згладжування і екстраполяція динамічних рядів

8.4. Аналіз ризиків. Оцінювання ризику. Систематичний і несистематичний ризики, β-коефіцієнт як міра систематичного ризику