2015-07-04

2015-07-04 394

394| № з/п | Стан економіки | Імовірність стану | «Аґрус»: ставки доходу, % | «Брукс»: ставки доходу, % |

| Рецесія | 0,3 | -70 | ||

| Пожвавлення | 0,4 | |||

| Підйом | 0,3 | |||

| ∑ ймовірністей | 1,0 |

Розподіл імовірності ставки доходу засвідчує, що в разі пожвавлення ринкової кон'юнктури обидві компанії матимуть однаково високі ставки доходу (15 %). Проте за умов підйому (ймовірність настання 30 %) компанія «Аґрус» обіцяє значно вищу дохідність (100 %), а за умови рецесії— збитки (-70 %). Щодо компанії «Брукс», то за будь-яких умов збитків не передбачається. Поглибимо аналіз і визначимо очікувану ставку доходу (R) як:

Де і — стан;

рi — імовірність і-го варіанта стану;

R i — ставка доходу за умови і-го стану.

Для компанії «Аґрус» очікувана дохідність становитиме:

RА = 0,3 (100 %) + 0,4 (15 %) + 0,3 (-70 %) = 15 %.

Для компанії «Брукс»:

RБ = 0,3 (20 %) + 0,4 (15 %) + 0,3 (10 %) = 15 %.

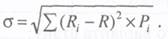

Далі розрахуємо ризик фінансових активів кожної із зазначених компаній. Згадаємо, що ризик визначається величиною стандартного відхилення (а), котре демонструє, як реальні ставки доходу відхиляються від очікуваного (сподіваного) середнього значення. Стандартне відхилення обчислюють у такій послідовності:

Перший крок. Визначають очікувану ставку доходу за двома компаніями «Аґрус» і «Брукс» як:

Другий крок. Для компанії «Аґрус» віднімаємо очікувану ставку доходу R А від кожного показника з ряду ставок доходу для з'ясування всіх можливих відхилень (V), як:

V=R i -RА

100 — 15 = 85

15 — 15 = 0

-70-15 = -85.

Третій крок. Далі знаходимо: (R i -RА)2, для нашого випадку:

85 х 85 = 7225

0 = 0

85 х 85 = 7225.

Четвертий крок. Знаходимо значення (R i -RА)2х P i

(P i — ймовірність i-го стану):

7225 х0,3P i = 2167,5

0 х 0,4Р i = 0

7225 хО,ЗP i = 2167,5

σ2 = 4335.

П'ятий крок. У загальному вигляді стандартне відхилення обчислюють за формулою:

Для «Агруса» розпорошення (розбіжність) σ = √4335 = 65,84 %. Якщо ми здійснимо аналогічні розрахунки для компанії «Брукс», то а дорівнюватиме 3,87.

Для зручності проведення обчислень заповнюємо таку таблицю:

| Ri | Ri-R | (Ri-R)2 | P i | (Ri-R)2хРi |

Висновок. Оскільки розпорошення значень дохідності навколо очікуваної величини для К°«Брукс» менше за відповідний показник для К° «Аґрус», інвестування в компанію «Брукс» безпечніше.

Якщо інвестор має зробити вибір між двома варіантами інвестування в цінні папери з різним рівнем ризику, але з однаковою ставкою очікуваного доходу, доцільно обрати безпечніший варіант, тобто варіант з меншою а. Коли йдеться про вибір між варіантами з однаковими рівнями ризику, але різними ставками доходу, варто обрати варіант із вищою дохідністю цінного папера.

Як вчинити, коли один варіант обіцяє вищу дохідність фінансової інвестиції, а інший — мінімальний ризик? За таких умов як підґрунтя для порівняння використовують додаткову відносну міру ризику: коефіцієнт варіації (КВ), який обчислюють діленням величини стандартного відхилення (ризику) на рівень очікуваної ставки доходу Rна вкладений капітал:

Чим нижчий коефіцієнт варіації КВ, тим сприятливіше інвестування у фінансовий актив у плані співвідношення дохідності й ризику.

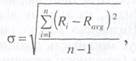

У разі, коли до аналізу ризику фінансового активу можна залучити лише приблизні дані дохідності, тобто відсутні дані про ймовірність розподілу окремих станів дохідності (а саме так частіше буває за реальних умов), показники стандартного відхилення дохідності можуть бути обчислені лише приблизно (як історична а):

де i — період (1,..., n) років;

Ri — дохідність фінансового активу в i-му році;

Ravg — середня дохідність за п років.

Утім, наголосимо, що історична σ, обчислена ех роst (тобто після спостережень), надто часто й у багатьох випадках помилково використовується як оцінювальне значення майбутньої дохідності (ех апtе).

Визначення а дає змогу з'ясувати межі очікуваної дохідності: з імовірністю 68,26 %: R ± σ; з імовірністю 95,46 %: R ± 2σ; з імовірністю 99,74 %: R ± Зσ.

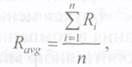

Спрощену статистичну оцінку показника середньої дохідності R avgех роst визначають за формулою:

де R i — дохідність у i-му періоді;

п — кількість періодів.

Ризик активу в портфелі цінних паперів можна поділити на дві складові: неринкову (несистемну) складову ризику, яка в портфелі стає непомітною, невідчутною для інвестора (диверсифікованою), та ринкову (або системну) складову ризику, на яку впливають загальні зрушення на ринку цінних паперів і яка не залежить від підпорядкованості портфеля.

Системний (систематичний), або ринковий, ризик являє собою загальний ризик усіх вкладень в цінні папери, ризик того, що інвестор не зможе повернути їх загалом без втрат. Цей вид ризику існує для всіх учасників інвестиційної діяльності і форм інвестування, він зумовлений зміною стадій економічного циклу розвитку країни або кон'юнктурних циклів розвитку інвестиційного ринку, змінами податкового законодавства у сфері інвестування та іншими аналогічними чинниками, на які інвестор, обираючи об'єкти інвестування, не може вплинути (наприклад, зміни цін на енергоносії).

Аналіз системного ризику можна звести до думки стосовно того, чи варто взагалі здійснювати портфельні інвестиції, може, доцільніше спрямувати кошти в інші форми активів (нерухомість, валюту)? Системний ризик, на відміну від несистемного, можна кількісно визначити. Визнаною мірою системного ризику є β-коефіцієнт, який показує мінливість дохідності акції стосовно дохідності ринку загалом (дохідності середньоринкового портфеля). Це показник несталості курсів акцій відносно ринку (β-ризик).

Величина β — це тангенс кута нахилу статистичної лінійної залежності між надлишковою дохідністю цінного папера й надлишковою дохідністю ринкового портфеля. Ця модель грунтується на багаторічних спостереженнях і з'ясуванні того факту, що ставки доходу більшості акцій переважно залежать від дії узагальнюваль-ного чинника, який, власне, і називають чинником ринку (біржі).

На більшості бірж зі зростанням цін більшості акцій пропорційно зростають ринкові індекси (і навпаки). Ці спостереження дали підстави для гіпотези, згідно з якою ставки доходу акцій щільно корельовані стосовно ринкової дохідності загального біржового індексу (середнього за біржею загалом). Значення β практики дуже часто визначають спрощено як тангенс кута нахилу прямолінійної залежності між дохідністю конкретних акцій і загальноринковими рівнями дохідності (за біржею). Якщо β дорівнює 1,0, це означає, що фінансовому активу притаманний середньоринковий рівень ризику. Чим ризикованіший цінний папір, тим вище β, який показує, на скільки відсотків приблизно зросте (чи зменшиться) дохідність акції, коли дохідність ринку зросте (чи зменшиться) на 1 %.

Якщо β акції дорівнює 0, її дохідність не реагує на зміни ринкової дохідності. Якщо 0 < β < 1, дохідність акції досить помірно реагує на зміни середньоринкової дохідності. Якщо β > 1, дохідність акції мінливіша за дохідність ринку, вона ризикованіша за ринок (чутливіша до змін). Показник β є уособленням усіх ризиків, що формують системну складову, хоча в реальному житті на різні фінансові активи впливають різні макроекономічні й суто ринкові чинники з різною мірою впливу.

На практиці показник β коливається у межах від 0,5 до 1,5. Теоретично β-коефіцієнт може бути від'ємним для емітентів цінних паперів, дохідність яких зростає за загального падіння дохідності фінансових активів. Проте у реальності таких емітентів не зафіксовано.

Несистемний ризик (диверсифікований, неринковий, специфічний, інформативний) поєднує всі види ризиків, пов'язаних з конкретним цінним папером. Цей вид ризику властивий конкретному об'єктові інвестування або діяльності конкретного емітента. Він може бути пов'язаний із некваліфікованим керівництвом фір-мою-емітентом, посиленням конкуренції у певному сегменті інвестиційного ринку; нераціональною структурою коштів, що інвестуються, та іншими аналогічними чинниками, негативного впливу яких значною мірою можна уникнути завдяки ефективному управлінню інвестиційним процесом.

Несистемний ризик є диверсифікованим знижуваним, зокрема можна здійснювати вибір того цінного папера (за видом, за емітентом, за терміном погашення, за територією, за умовами випуску тощо), який забезпечує в портфелі прийнятні значення несистемного ризику. Певний цінний папір може виявитися досить ризикованим, якщо його розглядати окремо від інших паперів, але він може бути позбавлений диверсифікованого ризику у складі дивер-сифікованого портфеля.

Розподіл ризику на систематичний і несистематичний є важливою передумовою формування ефективного інвестиційного портфеля.

Досвідчені портфельні інвестори мають серйозну практику інвестиційної діяльності і вміють прогнозувати ризики та кон'юнктуру ринку цінних паперів. Тому вкладені ними кошти в цінні папери з об'єктивно доволі високим рівнем ризику забезпечують високий дохід, стабільне збільшення вкладеного капіталу поряд із високою ліквідністю, тобто можливістю легко реалізувати цінні папери на вторинному ринку в разі непередбаченого перебігу ситуації у небажаному напрямі.

Контрольні запитання і завдання

1.Розкрийте значення макроекономічного аналізу для прийняття

інвестиційних рішень.

2.Які чинники визначають інвестиційний клімат країни?

3.Схарактеризуйте окремі стадії розвитку галузі.

4.Наведіть класифікацію галузей за рівнем ділової активності.

5.Розкрийте сутність фундаментального аналізу в портфельному інвестуванні.

6.Висвітліть сутність технічного аналізу ринку цінних паперів.

7.У чому полягає принципова різниця між фундаментальним і технічним аналізом?

8.На яку інформацію спирається фундаментальний аналізі

9.Схарактеризуйте метод фінансових коефіцієнтів.

10.У чому полягає сутність індексу кредитоспроможності Альтмана?

11.Які показники застосовують для оцінювання фінансової стійкості фірми?

12.За яких умов застосовують і як обчислюють точку беззбитковості?

13.На яку інформацію спирається технічний аналіз?

14.У чому полягає сутність методу «фігури на графіках цін»?

15.У чому полягає метод прямування за трендом?

16.Як обчислюють плинну середню?

17.У чому полягають недоліки методу плинної середньої?

18.Чи здійснюють прогнозування ринкових цін фінансових інструментів методом плинної середньої?

19.Схарактеризуйте метод імпульсних коливань.

20.Які рішення стосовно портфельного інвестування приймають

на підставі методу імпульсних коливань?

21.Як здійснюють прогнозування ринкових цін на підставі екстраполяції?

22.Чи можливе довготермінове прогнозування методом прямування за трендом?

23.Що таке системний ризик?

24.Що таке несистемний (інформативний) ризик?

25.Як розраховують загальний ризик фінансового активу?

26. Розкрийте сутність β-коефіцієнта як показника системного ризику.

27.Що означає, коли у фінансового активу β> 1,β= 0, β <1, β= 1?

28.Який із фінансових активів безпечніший, ризиковані ший?

1) σ = 2,5; σ = 3,4; σ = 1,2; σ = 10,3;

2) β, = 1,5; β 2=1; β3 = 0,7; β4=1,8.

29. Фахівець із портфельного інвестування фірми «Креон» — прихильник технічного аналізу, досліджує методом плинної середньої динамічні ряди цін ринку цінних паперів. Плинну середню з цін окремих видів цінних паперів він обчислює як суму значень цін на момент закриття біржі за певну кількість днів (5 або 10), поділену на кількість даних (днів).

Для визначення п'ятиденної плинної на вчора менеджер складає значення цін на момент закриття фондової біржі за попередні 5 днів і ділить одержану суму на 5. При визначенні плинної середньої на сьогодні він вилучає з динамічного ряду дані за перший день і додає цифру, що відбиває сьогоднішній рівень ціни, тощо. Існують також інші підходи до визначення плинної, але менеджер віддає перевагу саме цьому.

Аналітик бере до уваги такі дані стосовно акцій компанії «Фелбі»:

| Дні | |||||||||||||||

| Ціна |

Дослідження ґрунтується на побудові діаграми за емпіричними й усередненими даними. Під час застосування плинної деякі варіації («шум», артефакти) елімінуються, й вимальовується узагальнений тренд базового руху ринкових цін. Додатково вивчають динаміку імпульсних коливань.

Який ряд плинних одержав фахівець за результатами розрахунків! Який вигляд матиме графік імпульсних коливань? На що вказав йому генеральний тренд руху цін? Яке рішення найімовірніше прийме інвестор щодо залучення зазначених цінних паперів до інвестиційного портфеля!

30. У звітному періоді фірма «Санті» продала 26 000 од. продукції за ціною 5 дол. за 1 шт. Сумарні змінні витрати становили 52 000 дол., постійні — 48 000 дол. З огляду на зміни у кон'юнктурі ринку фірма передбачає надалі встановити ціну реалізації одиниці виробу на рівні 4 дол. При цьому передбачено, що величина прибутку і дивіденди за акціями залишаються на рівні минулого року, а розмір постійних витрат не зміниться. Чи реально це?

За наведеними даними потрібно визначити:

1)мінімальний обсяг продажу, за якого фірма не зазнає збитків;

2)обсяг продажу, який забезпечить отримання прибутку і сплату

дивідендів на рівні минулого року.

Рекомендована література

1. Гольцберг М. А., Хасан-БекЛ. М. Основы финансового инвести-

рования. — К.: UFE Foundation, МЦПИМ, 1995.

2. Бланк И. А. Инвестиционный менеджмент: Учеб. курс. — К.: Эльта-Н: Ника-Центр, 2001.

3. Брігхем Є. Р. Основи фінансового менеджменту: Пер. з англ. - К.:Вазако, 1997.

4. Губський Б. Н., Інвестиційні процеси в глобальному середовищі. — К.: Наук, думка, 1998.

5.ЄрінаА.М., ПальянЗ.О. Теорія статистики: Практикум.—- К.: Знання, 1997.

6. Инвестиции: Учебник / Под ред. В. В. Ковалева. В. В. Иванова, В. А. Лялина. — М.: ООО ТК «Велби», 2003.

1. КалининаА. В. и др. Рынок ценных бумаг (теория и практика). -К.:МАУП, 1999.

8. Ковалев В. В. Финансовый анализ. Выбор инвестиций. Управле-ние капиталом. — М.: Финансы и статистика, 1995.

9.Ковалев В. В. Финансовый анализ: методы и процедуры.— М.:

Финансы и статистика, 2001.

10. КолтьшюкБ. А. Ценные бумаги. — СПб., 2000.

11. Комаринський П., Яремчук І. Фінансово-інвестиційний аналіз. -

К.: Українська енциклопедія ім. М. П. Бажана, 1996.

12. Кочович Е. Финансовая математика. — М.: Финансы и статистика, 1995.

13. Лимитовский М, А. Основи оценки финансовых решений.— М.: Дака, 2001.

14. Мельник В. А. Ринок цінних паперів. — К.: А.Л.Д.: Віра, 1998.

\5.МертенсА. Инвестиции: Курс лекций по современной финансовой теории. — К.: Киевское инвестиционное агентство, 1997.

16. Мозговий О. М. Фондовий ринок: Навч. посібник.— К.: КНЕУ, 1999.

17. Нікбахт Е., Гроппеллі А. Фінанси: Пер. з англ. — К.: Вік: Глобус, 1992.

18. Первозванский А. А. Финансовый рынок. Расчет и риск.-- М.: ИНФРА-М, 1994.

19. Пересада А. А. Інвестиційний процес в Україні. — К.: Лібра, 1998.

20. Райс Т., Койли Б. Финансовые инвестиции и риск: Пер. с англ. — К.:ВНУ, 1995.

21.Рынок ценных бумаг: Учебник / Под ред. В. А. Галаганова,

А. И. Басова. — М.: Финансы и статистика, 1996.

22. СавчукВ. Г. Финансовый менеджмент предприятий: Прикладные

вопросы с анализом деловых ситуаций. — К.: Максимум, 2001.

23.Статистика: Підручник / С. С. Герасименко, А. В. Головач, А. М. Єрінатаін. —К.:КНЕУ, 2000.

24. Стоянова Е. П. Финансовый менеджмент: Учеб. пособие.— М.:

финансы и статистика, 1996.

25. Тьюлз Р., Брэдли 3., Тьюлз Т. Фондовый рынок: Пер. с англ. — 6-е изд. — М.: ИНФРА-М, 2000.

26.Фінанси підприємств: Навч.-метод, посібник для самост. вивч.

дисципліни. — К.: КНЕУ, 2003.

21. Шарп У., Александер Г., БэйлиДж. Инвестиции: Пер. с англ. -М.: ИНФРА-М, 1999.

28. Шевченко О. Г. Ризики портфельного інвестування // Матеріали IV Всеукр. наук.-практ. конф. «Фінансово-економічні проблеми розвитку регіонів України». - - Т. II. -- Дніпропетровськ: Наука і освіта, 2003.

Тема 9. СТРАТЕГІЯ ПОРТФЕЛЬНОГО ІНВЕСТУВАННЯ

9.1. Управління портфелем цінних паперів. Стратегія і тактика управління. Активна й пасивна стратегії управління портфелем цінних паперів. Моніторинг у портфельному інвестуванні

9.2. Диверсифікація як основа портфельного інвестування. Способи диверсифікації. Надмірна диверсифікація, її наслідки. Диверсифікація та «галузева

селекція». Ризик окремого фінансового активу й ризик у складі портфеля цінних паперів. Дохідність і систематичний ризик диверсифікованого портфеля

цінних паперів

9.3. Ліквідність у портфельному інвестуванні. Критерії ліквідності. Визначення оптимального трансферу готівки у цінні папери на підставі моделі Баумоля. Операції РЕПО.

9.4. Використання сучасної портфельної теорії у портфельному менеджменті. Модель оцінювання капітальних активів (САРМ). Необхідна ставка дохідності. Арбітражна теорія. Оцінювання ефективності управління портфелем цінних паперів. Критерії ефективності. Коефіцієнт Трейнора. Коефіцієнт Шарпа.